摂氏から三本の矢へ: 暗号化された 100 億の巨人のドミノ、壮大な流動性の枯渇

オリジナル作者: 0x137、BlockBeats

最初のレベルのタイトル

二人の殉教者: セルシウスとスリー アローズ キャピタル

Luna の崩壊後、暗号化分野のすべての機関がパニックに陥り、チェーン上で可視化される操作がより頻繁になりました。最近の stETH のアンアンカーリングの後、最初に問題が発生したのはセルシウスでした。この CeFi 融資プラットフォームはヨーロッパと米国でよく知られており、170 万人のユーザーと 300 億米ドルを超える資産管理を抱えていますが、最終的には、流動性危機のためすべての出金を停止し、LFGの後継者となった、もう一つの「殉教した」暗号化機関。

これに先立ち、セルシアスはさまざまな事故で大量のユーザー資産を失っていた。まず、Eth2.0の公約会社であるステークハウンドが秘密鍵を紛失したことで、約3万5000ETH(7000万米ドル以上相当)を失った。 BadgerDAO で紛失。5,000 万ドル以上相当の約 2,100 BTC と 151 ETH が盗難で失われました。さらに深刻なのは、セルシウス氏が常に意図的に真実を隠蔽しており、ニュースが暴露された後も依然として真実を認めなかったことで、これがプラットフォームに対するユーザーの信頼を直撃した。

stETH の最大保有者の 1 つであるセルシウスは、stETH のアンカー解除イベントによって大きな打撃を受けました。 stETHの価値の下落とプラットフォームの流動性問題の深刻化により、プラットフォームはパニックによる深刻な経営危機に陥り、ユーザーの資産償還のニーズを満たすためにstETHの売却を余儀なくされ、最終的に「HODL」を開始する必要がありました。モード」を選択し、すべてのアカウントを一時停止します。引き出しと送金のアクティビティ。 (BlockBeats のメモ、「」金融機関がリドから遠ざかるにつれて、stETH リスクはどれほど深刻になるのでしょうか?「StETHとセルシウス危機について詳しく紹介」

さらに深刻なのは、市場の下落が続く中、セルシオのMakerDAOプラットフォーム上での数億ドルのDAIローンも清算の危機に直面していることだ。過去2日間、セルシオはwBTCの担保をMakerに追加し、返済している5,000 万近くの DAI により、住宅ローン比率は 219% まで引き下げられ、かろうじて清算リスクを脱しています。

苦境に立たされているセルシウスに対し、同じくCeFi融資プラットフォームであるNexoは、セルシウスにオリーブの枝を広げ、セルシウスの「残りの適格資産」を取得する意欲を表明したが、セルシウスのチームは応じなかった。かつて「銀行は破産した」と叫んだこのブロックチェーン革命の提唱者は、出金停止とリストラ弁護士に頼って生き残るしかない。

セルシウス爆発事故から2日目、ツイッター上で三建資本が清算に直面しているという噂が流れ、常に派手な姿勢を見せていた創業者の朱蘇氏が数日間投稿をしなかっただけでなく、インスタグラムのアカウントも削除されたことがわかった。プロフィールをツイートしました。

それから間もなく、Zhu Su 氏が沈黙を破り、「私たちは関係者と連絡を取り、問題の解決に全力で取り組んでいます」と書き込むと、コミュニティはすぐに爆発しました。スリー アローズ キャピタルは、かつて数百億の資産を保有しており、業界で最も活発な投資機関の 1 つであり、最も強力な発言力を持っていました。あらゆる種類の行動も計画されてきました。

ザ・ブロックによると、スリー・アローズは市場のトップ金融業者と少なくとも4億ドルの清算を行っており、清算後も他の金融業者に返済しなければならないという。 Luna の主要な支持者である Sanjian が UST の暴落で巨額の損失を被ったこと、そして Sanjian が先月 Bitfinex の損失リストに載っていることを知っておく必要があります。今回のstETHのアンアンカー・売却では、サンジアンの「活躍」がセルシウスをはるかに超え、借金返済のために大量のstETHが売却された。

セルシウス氏と同様に、以前はスーパーサイクルについて叫び、新しいL1パブリックチェーンエコロジーを提唱していたZhu Su氏も、現在は非常に沈黙しており、Twitterの自己紹介からTokenタグを削除し、市場に対する自身の判断ミスを認めた。

しかし、より注目すべきことは、セルシウスの流動性危機とスリーアローズ・キャピタルの清算との間に関連性があるように見えることである。 The Blockのレポートで言及された「トップの融資プラットフォーム」に加えて、KOLトレーダーのDegentradingもTwitterで指摘した:スリーアローズはセルシウス最大の融資業者であり、ジェネシスやブロックファイなどの主流のCeFi融資プラットフォームでも融資ポジションを持っている。

三本の矢の清算は貸し手にとって有益ではないが、セルシウスが明らかにした問題から判断すると、これらの「暗号化銀行」は預金を償還するためのユーザーの流動性ニーズを早急に解決する必要がある。自分自身の流動性が危機に陥った場合、流動性と引き換えに自分の借方を清算するのが合理的と思われます。

そのためか、セルシウスはスリーアローズにマージンコールを送り、危機を解決するための「犠牲」に変えた。 Genesis、Nexo、その他の融資プラットフォームは、炎上に巻き込まれるのを防ぐために、ユーザーを安心させるためのニュースの発表を急いだ。

三建の清算により、さらに多くの組織が「偶発的犠牲者」になることを余儀なくされた。昨日の朝、三建の口座を管轄する貿易代理店は、明らかに他の資金不足を埋めるために、三建が自身の取引口座から100万ドルを引き出したと述べた文書を発行した。そして今朝、三建と関係の深い資本であるデファイアンスも問題を抱えているようで、その創設者アーサー氏がツイッターで涙ながらの絵文字を投稿した。

最初のレベルのタイトル

2 つの間違い: Luna と stETH

この市場サイクルの開始後、「信仰」、「原理主義」、「オールイン」などの言葉がこれまで以上に頻繁に登場し、人々は投資の際に事実よりも物語について話すようになりました。ロング」は先見の明のある投資家が誇示する条件にもなっている。

この種の雰囲気は機関の間でも特に顕著であり、誰もが熱い物語について「揺るぎない」コンセンサスを確立しています。 Delphi Digital と Galaxy Digital が率いる狂気軍団は Twitter のいたるところで見られます。Anchor の 20% APY は「弱気市場における最高の安全な避難所」として認識されるようになりました。Bankless などの OG コミュニティは、イーサリアムへの信頼を再充電する記事を頻繁に投稿しています。 2.0 に準拠し、流動性ステーキングもイーサリアム 2.0 ノード検証の完璧なソリューションになりました。

しかし、組織が Luna と Lido に関して致命的な間違いを犯したのは、まさにこれらの強力なコンセンサスがあったからです。 2008年のサブクレジット危機と同様、この問題は過剰な楽観主義と自信から生じている。リーマン・ブラザーズが爆発する前、市場は「住宅価格の上昇」について楽観的すぎた。ほぼ「リスクのない」住宅ローン証券が実現するとは誰も信じたくなかった。という疑問が現れる。おそらく彼らは自分たちの言葉に納得していたため、各機関は独自の取り組みを行い、実際に「無責任に長い」を達成しました。Luna のクラッシュと stETH のアンカー解除の前には、すでにブランド効果を持っていたこれらの DeFi リーダーが今後も存続するとは誰も信じていませんでした。致命的なリスクを抱えています。

ルナにとって、UST の成功により、大学は基本的な経済学を忘れるようになりました。持続的かつ安定した APY は、UST に十分に強力なリンディ効果をもたらし、人々はアンカーのひどいロックアップ率とルナの驚くべき市場価値を忘れさせました。レバレッジ サービス契約、そして最終的に UST の市場価値の大部分は、重ね合わせるために使用されます。アンカーで活用します。

セルシウスは大規模なUSTポジション保有者でもあり、USTが提供する高いAPYを利用してインカム・アービトラージを実現しています。プラットフォームはまずUSDT、USDC、その他のステーブルコインに約10%のAPYを提供し、ユーザーの資産を吸収した後、それらをUSTに変換してアンカーに預け、10%の利益裁定取引を実現しますが、ユーザーはUSTまでこれについて知りません。実行後、セルシウスがUSTの「大破壊者」であり、USTの崩壊中に大量のユーザー資産を失ったことが判明した。

しかし、Three Arrows、Galaxy Digital、Jump Trading などの VC やマーケットメーカーは、Luna の強力な財務特性を選択的に無視し、Anchor が支配する Terra の生態系をパブリック チェーンの物語に組み込み、Solana、Avalanche、その他の生態系と歩調を合わせました。 「ソルナバックス」。 Terra Research Forum のメンバー FatMan によると、Three Arrows は 1,090 万個の LUNA を 5 億 5,960 万ドルで購入しました。現時点では、$670.45 の価値しかありません。

400億ドルの金融帝国が一夜にして蒸発した後、USTの崩壊は波及効果をもたらし、いくつかの小規模なステーブルコインが次々とアンアンカーされた。パニックはさらに高まり、ついにはUSDTさえも短期ランを経験し、最も流動性の高いこの暗号資産は予想外に流動性のために一時的にアンカーを壊してしまいました。

ある程度まで、USDT の短期的なアンアンカーリングはすでに市場からの強いシグナルとなっています。数百億ドルが蒸発した後、流動性は急速に縮小しています。多くのステーブルコイン プロジェクトやエコシステムもこれに対応しており、NEAR と TRON が立ち上げた USN と USDD は完全担保モデル、さらには過剰担保モデルを採用しています。しかし、UST 事件の影響はそれをはるかに超えています: UST はクロスチェーン資産に発展したため、その崩壊はそれぞれの生態系で異なる程度の清算を引き起こすでしょう、言い換えれば、Luna の崩壊は流動性縮小の先導に火を付けました。 。

しかし、金融機関は stETH の流動性と需要についてあまりにも楽観的であり、ステーブルコインとは何の関係もない stETH に流動性のリードが焼き尽くされるとは誰も考えなかったでしょう。 stETH の「担保」は ETH 2.0 であるため、イーサリアムの合併が完了するまでは取り出すことができず、したがって、他の流動性モーゲージ証券とは異なり、stETH は ETH 2.0 の先物証券であり、必ずしも 1:1 を維持するわけではありません。 ETHのアンカー価格は市場の需要によって完全に決定されます。

数か月前には市場に流動性の問題はなく、Lido on Curveが用意したstETH-ETHプールが需要に十分対応できたため、人々は単純にstETHをETHにリンクされた資産として理解していました。現時点で金融機関の間で最も人気のある戦略の 1 つは、約 2% の低金利で ETH を借り、それを Lido に担保にして stETH からの収入の約 4% を獲得し、その後 stETH を担保としてローンをリサイクルすることです。 Aave では、この一見低リスクな方法で ETH を引き出し、レバレッジを増やします。

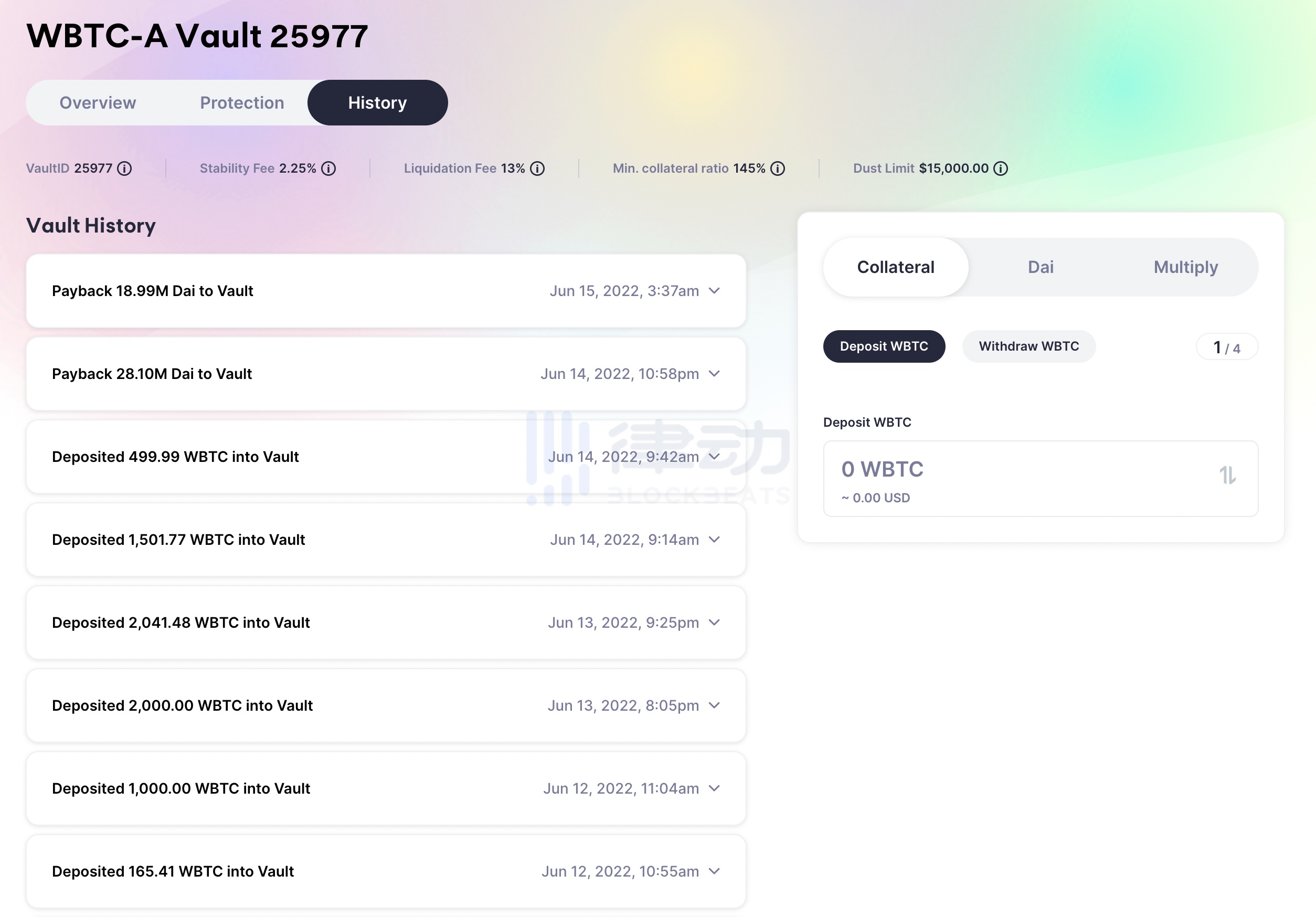

セルシウスは、stETH の最大保有者の 1 つとして、流動性プールを通じて市場に簡単に出入りできない多くのユーザー資産を stETH に変換しており、以下の図に見られるように、セルシウスはピーク時には 450,000 近くの stETH を保有しています。プラットフォームはこれらの stETH を担保として Aave に預け、ユーザーの償還ニーズを満たすためにステーブルコインまたは ETH を貸し出します。ひとたび流動性問題が爆発すると、stETHの下落は厳密に言えばセルシウス社を破産状態に陥らせるため、その影響は非常に深刻なものとなるだろう。

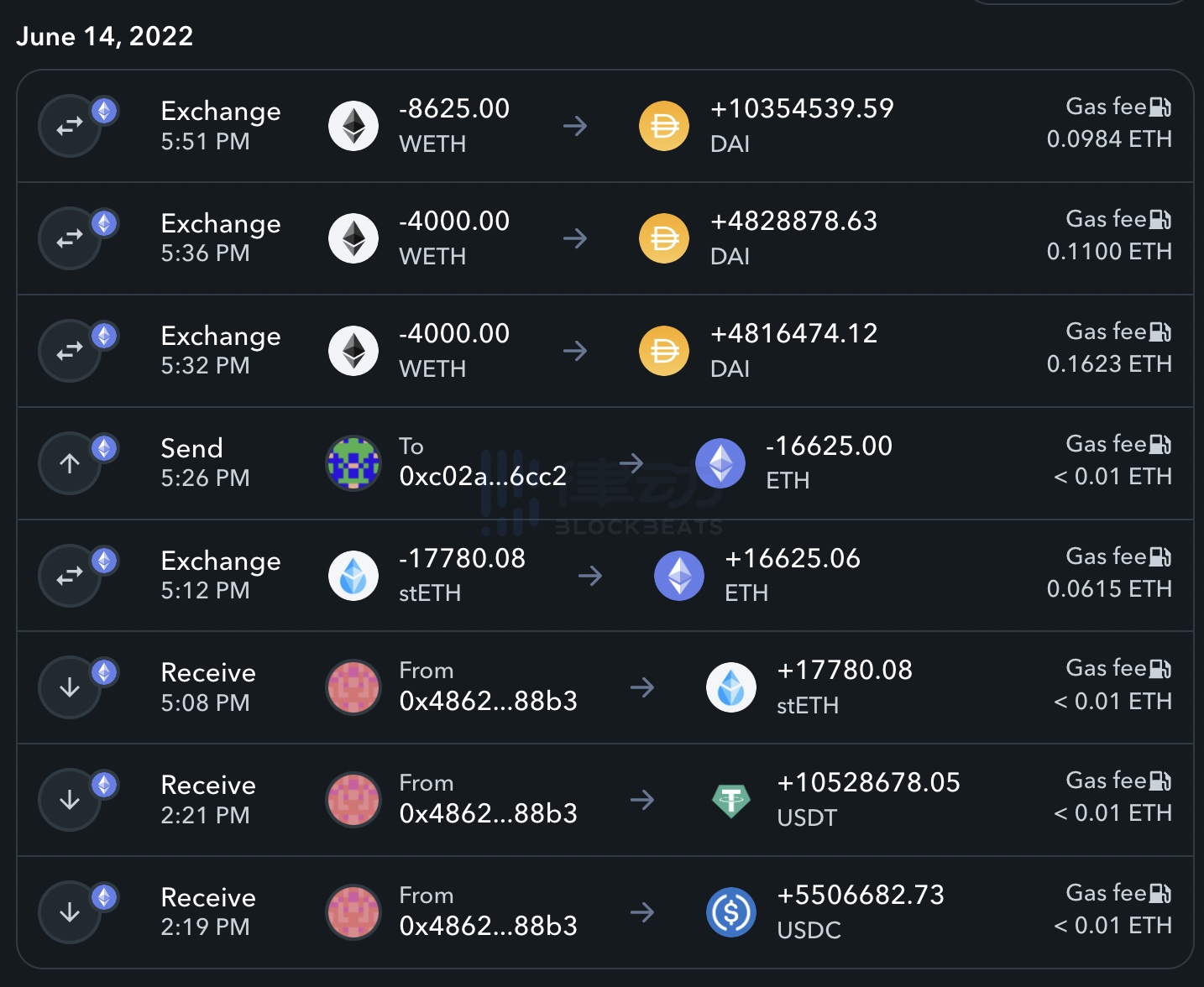

しかし、セルシウス氏がこの問題に気づいたとき、Curve の流動性はプラットフォームのニーズをまったく満たすことができないことがわかり、売ればパニックと買い占めを引き起こし、売らなければユーザーの償還ニーズを満たせないという、ある種の危機に陥ったのです。ジレンマ。 Sanjian も例外ではなく、今年初めに大規模な ETH ポジションを構築し、リド上の stETH 専用としてそのポジションを約束しました。セルシウス社の清算圧力を受けて、スリーアローズは多数のstETHを割引価格でwETHと交換し、負債を返済するためにそれらすべてをDAIに売却した。

最初のレベルのタイトル

2 つの手がかり: ハイレバレッジ危機と流動性枯渇

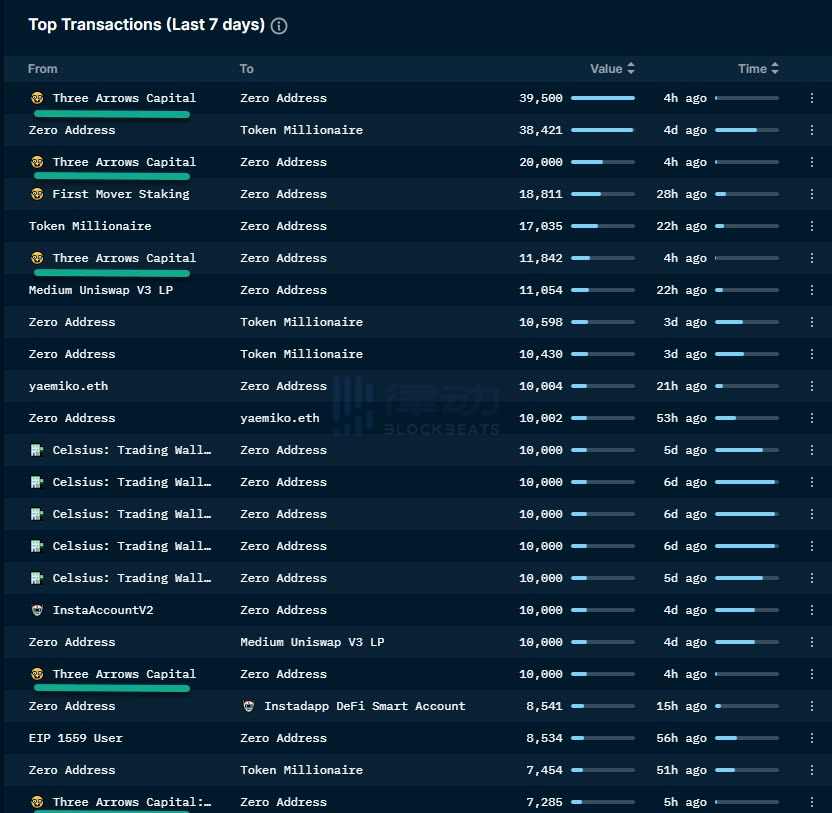

昨日の午後、Paidunはスリー・アローズ・キャピタルのETH資産の清算に関するニュースを相次いで発表し、Aaveプラットフォームによると、スリー・アローズ・キャピタルのウォレットアドレス(0x7160で始まる)と思われるアドレスには、いつでも清算される可能性がある2億米ドル近くのローンがあり、大規模な清算を避けるため、借金も連鎖的に返済され続けます。

サンジアン清算の噂が盛り上がった当時、誰もがこれをサンジアンの「自衛の反撃」とみなした。しかし、KOLのTwitterでの公開によれば、このアドレスは実は龍陵資本に関連するウォレットアドレスである可能性があり、今回の市場清算はクジラが集団で潜る「壮観な光景」とも言える。

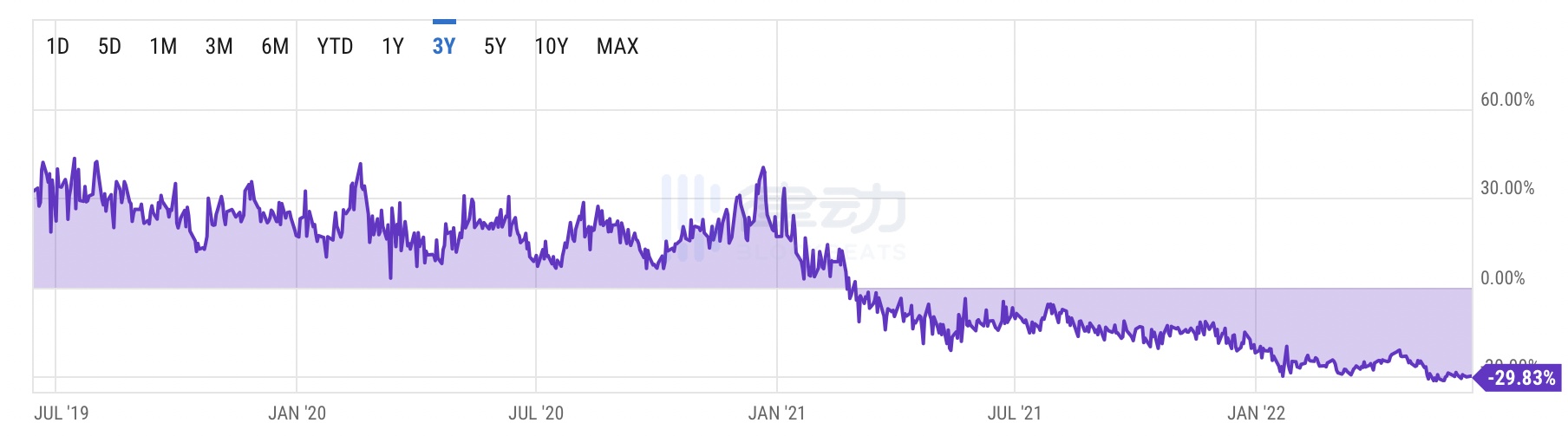

stETHに加えて、Sanjian自体もGBTCポジションを購入するために多額の融資を行っており、昨年以来GBTCの価格差は悪化し続けており、現在は-30%となっています。

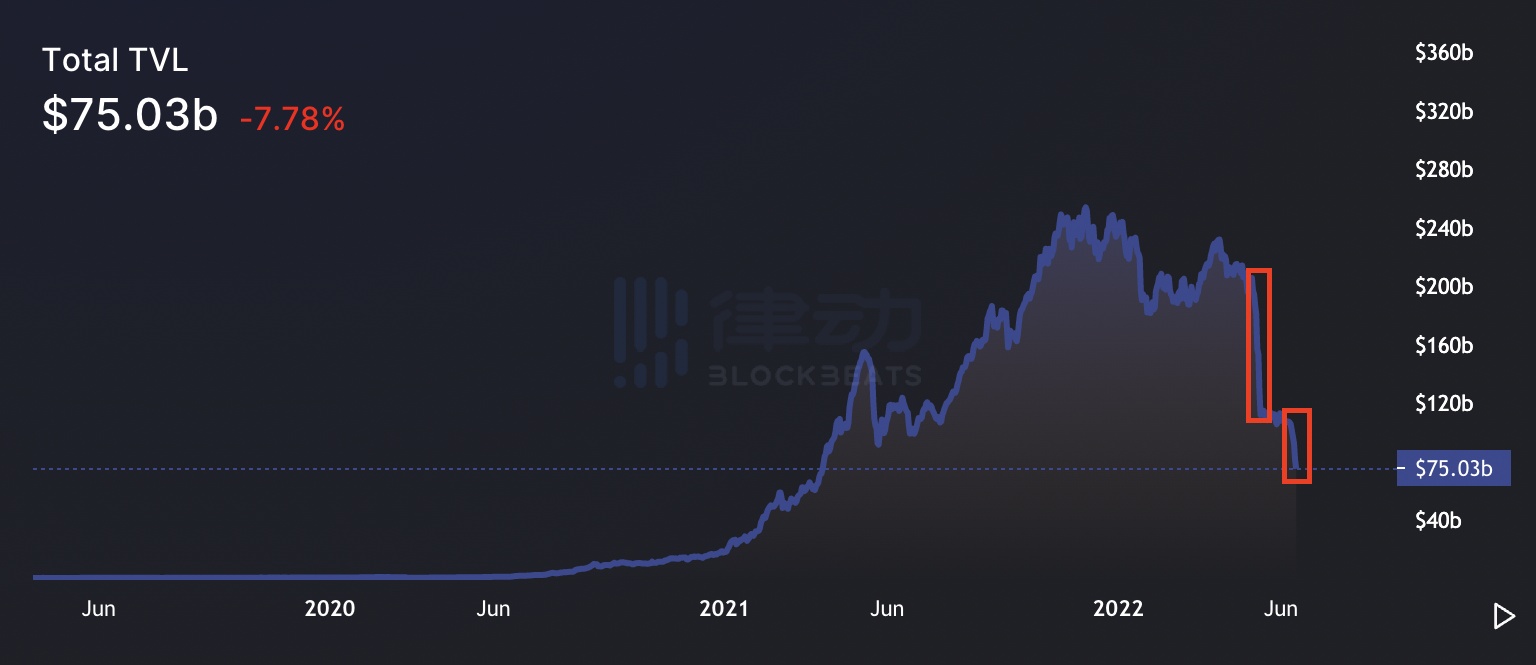

昨年の 2 回目のクレイジーなアップサイクルにはどれだけの影響力があったのか、疑問に思わずにはいられません。以下の図のDeFiの全体的なTVLから、少し認識することができます。左側の赤いボックスは5月初旬のルナ暴落で、この間、DeFi全体のTVLは2,000億ドルから約1,200億ドルに下落し、800億ドルが損失しました。右側の赤いボックスはセルシウスやセルビアなどの金融機関の清算です。 stETH.TVL によって引き起こされた 3 本の矢、さらに 450 億ドルを損失。

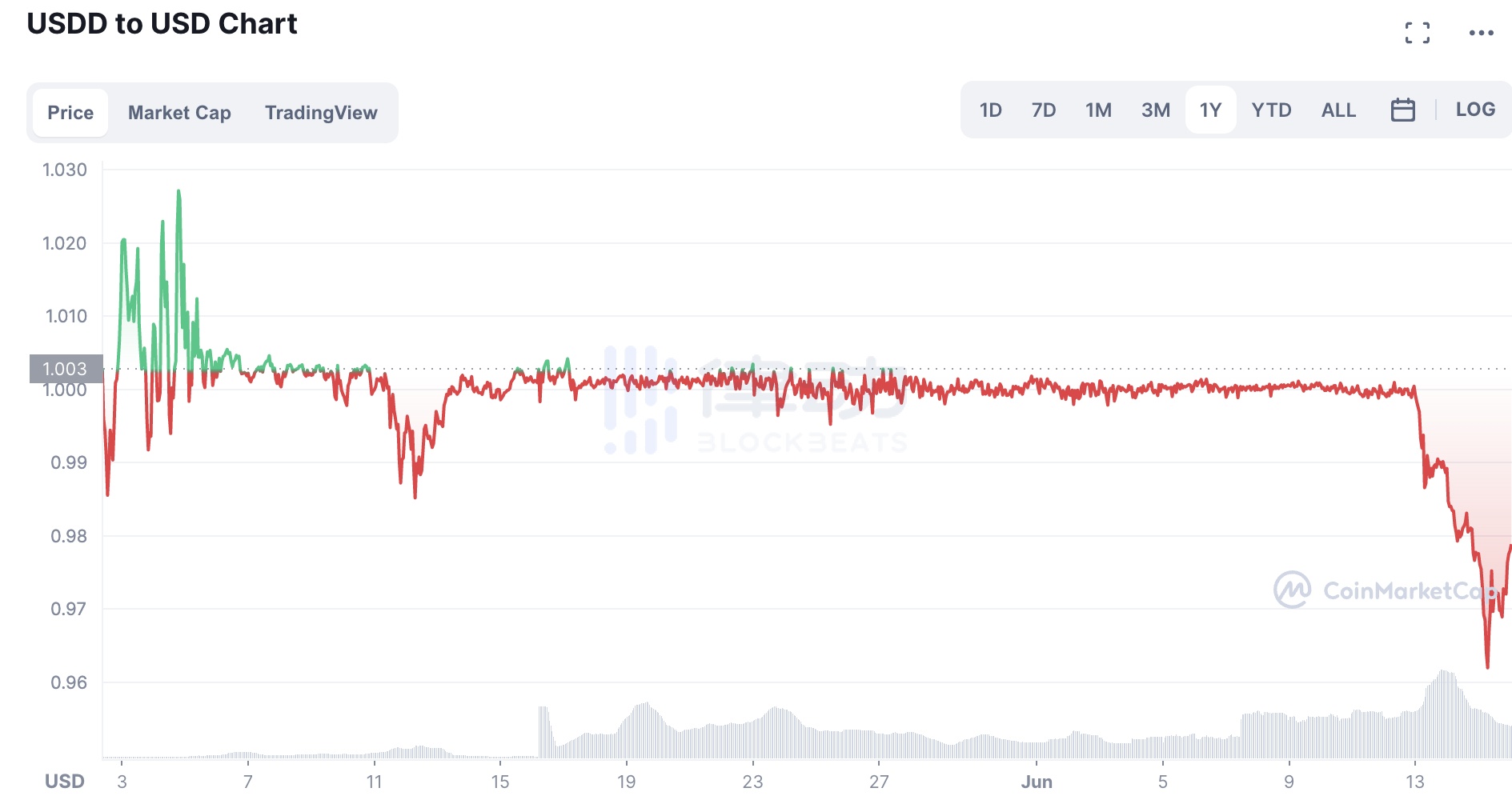

主流の生態系と制度の清算が市場全体の信用規模を急速に縮小させ、継続的なレバレッジ解消につながる可能性があることを理解するのは難しくありません。セルシウスが資本を引き上げたように、他の多くの融資プラットフォームも市場から信用を流出させ、市場に流れる資本をさらに減らし、流動性をさらに枯渇させることで自らを守ることになるだろう。例えば、TRONエコロジカル・ステーブルコインUSDDは、連邦準備銀行から数億ドルの支援を受けていたが、アンアンカリングの運命から逃れることができず、昨日約0.96ドルまで下落した。

暗号市場がリーマン・モーメントを経験していることは疑いの余地がありません。清算のさらなる悪化を防ぐために、市場を救うために外部資金が必要になることがよくありますが、残念なことに、歴史的にまれな金利の波に追いつかれてしまいました。利上げ:昨夜のFOMC会合で、FRBは再び基準金利を75ベーシスポイント引き上げ、1.50%から1.75%の範囲とした 欧州ではイタリア国債利回りの上昇が続いた 欧州中央銀行は緊急特別金利を開催昨日の会合では、対処戦略について話し合い、事前に金利を引き上げる予定だ。

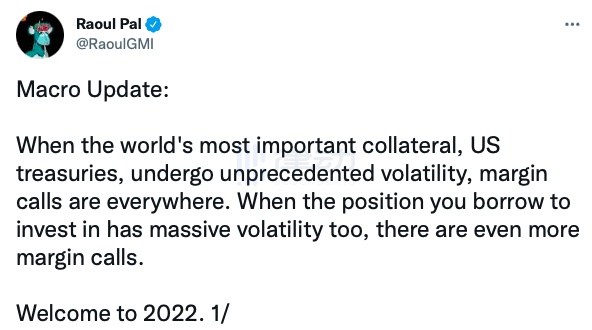

最近、米国の債券利回りも上昇を続け、米国株は下落を続けていますが、これは明らかに「一の相関」状況から出ています。つまり、経済全体が深刻な流動性の縮小に直面しているとき、人々はしばしば「」の立場にあります。 「売れるものを売る」のではなく、「売れるものを売る」 非常に不安定な市場である仮想通貨は、間違いなく流動性が最も急速に縮小している分野の一つとなるだろう。著名なマクロ経済学者でリアル・ビジョンの創設者であるラウル・パル氏も、重要な担保である米国債が前例のないボラティリティを経験している場合、マージンコールがあらゆる場所で発生するだろうと指摘した。

現在の暗号化市場は、社内と社外の流動性の二重の逼迫というジレンマに直面しており、流血は今後も続く可能性がある。セルシウスとスリーアローは、崩壊する最初の組織ではないし、最後でもない。