Hutt Capital: 2022 年のブロックチェーン VC の展望の概要

原作者: ハット キャピタル

オリジナル編集: ゲイリー・マー・ウーはブロックチェーンについて語った

導入

導入

ハット キャピタルは、ブロックチェーン ベンチャー キャピタルの状況に関する 4 回目の年次レビューを発表できることを嬉しく思います。今年はブロックチェーンベンチャーキャピタルシーンにとって特に忙しい年となった。業界の透明性の精神に基づき、私たちは集計されたデータをオープンに共有できることを嬉しく思います。

このレポートは、ブロックチェーンVCファンドのみに焦点を当て、機関投資家のLPがどこに投資できるかを理解しようとしています。これは、主要な独立系ブロックチェーンVCファンドのファンドプラットフォームであるハット・キャピタルのビジョンと一致しています。

要約する

要約する

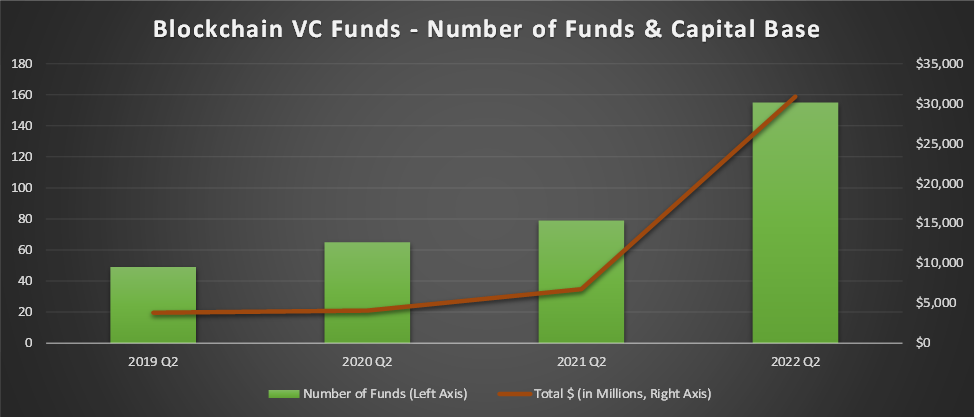

今年はブロックチェーン VC ファンドの設立にとって記録的な年であり、過去 12 か月で 76 のブロックチェーン VC ファンドが純増加しました。私たちが追跡しているベンチャーファンドの数は現在 155 件で、1 年前の 79 件から増加し、前年比 96% 増加しました。

ブロックチェーンVCの分野は急速に成長していますが、ファンドが管理する資金の量はさらに急速に増加しています。これらのブロックチェーンVCファンドの流動性ファンドへの投資資本は309億ドルで、1年前のわずか68億ドルから増加しており、年間成長率は357%となっている。ベンチャーキャピタルは、もはや過去数年間のような家内産業ではありません。

画像の説明

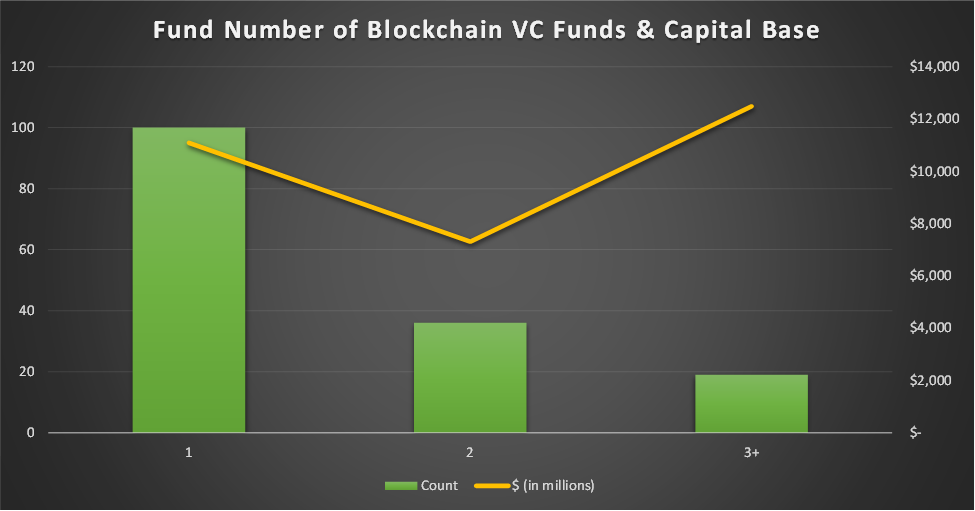

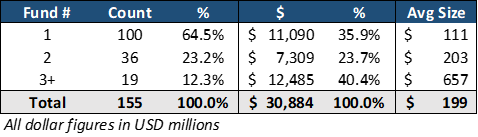

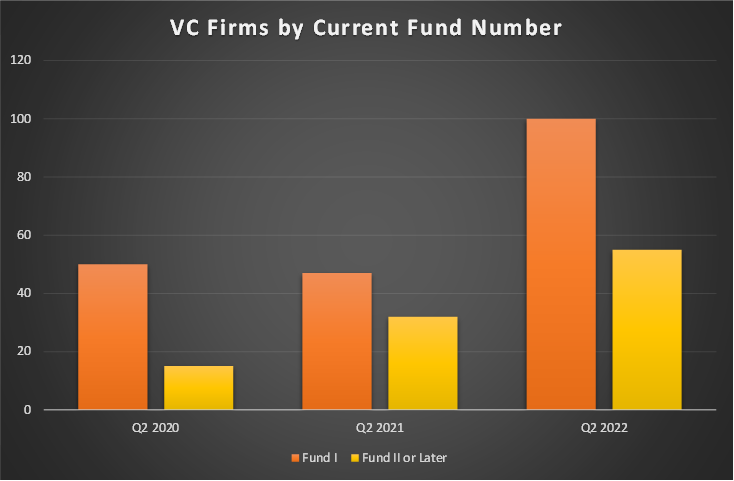

ブロックチェーンVCファンドの資金調達ラウンド

155のブロックチェーンVCファンドのうち、100が初回資金調達ファンド、36が第2ラウンドのファンド、19が第3ラウンド以上のファンドであった。

より長期的なファンドほど資本が多くなります。 3回以上調達した資金は資金全体の12%を占めたが、資本金の40%を占めた。 3回以上の資金調達を行ったファンドは19ファンドあり、初回資金調達総額は100ファンドを超えている。

Hivemind Capital Partners や Haun Ventures (伝えられるところによれば、どちらも 15 億ドルを調達した) のような初めての大手ファンドが存在しなければ、この比率はさらに歪んでいたでしょう。

これらのファンドの内訳は過去 1 年間で大きな変化はなく、それぞれが力強い成長を遂げています。現在、2ラウンド以上の資金調達を行っているファンドは55あり、昨年の32、一昨年の15から増加している。

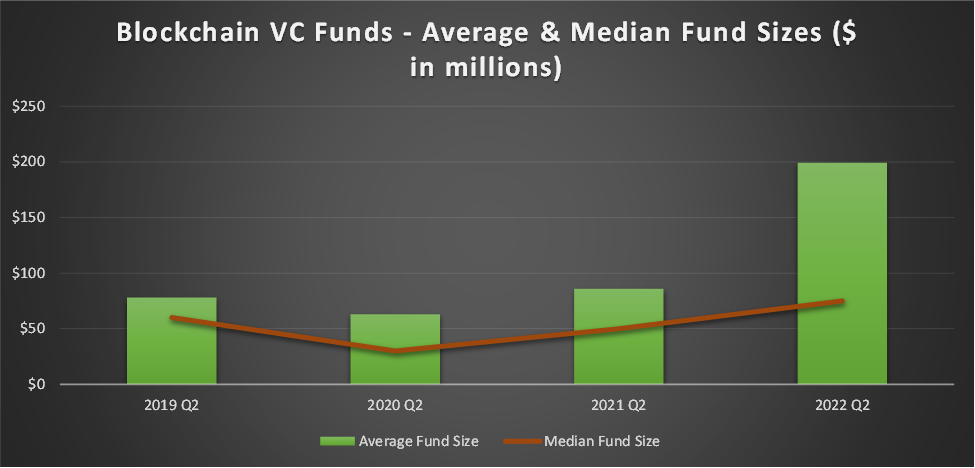

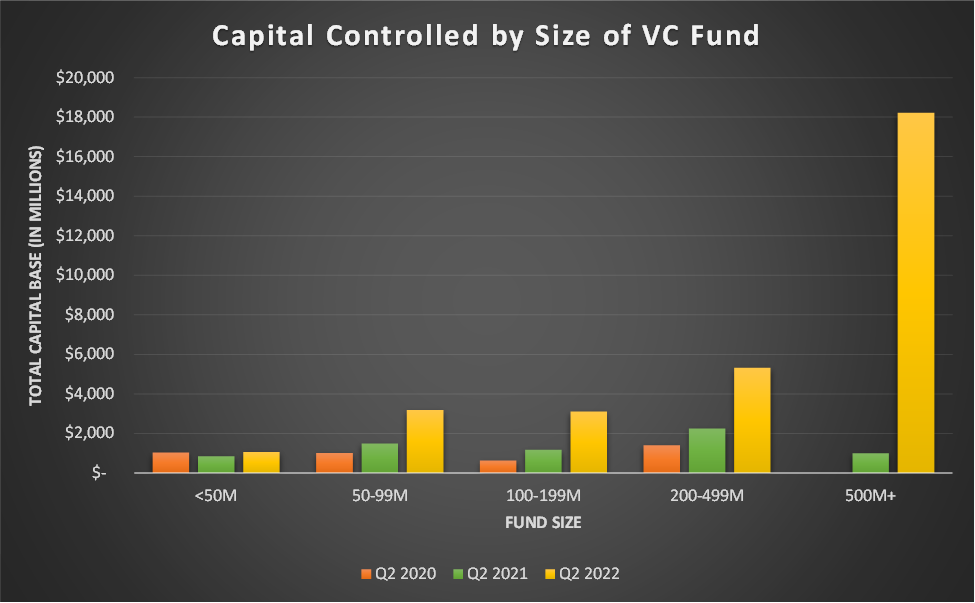

ブロックチェーンVCファンドの資金調達規模

ブロックチェーンVCファンドの規模は過去1年で大幅に増加しており、大規模ファンドが管理する資本のレベルは前例のないものとなっている。

業界の資本基盤の59パーセントに相当する182億ドルの資本は、5億ドル以上の14のファンドによって管理されている。 1年前、ファンド自体の資本は業界全体の3倍近くに達していた。

業界はかつてないほど二極化しています。平均規模 7 億 1,300 万ドルの 33 のファンドが資本の 76% を支配しています。残りの 122 のファンドが残りの 24% を支配しており、平均ファンド規模は 6,000 万ドルです。

このように大規模ファンドと小規模ファンドに分かれているにもかかわらず、2億ドル未満の122のファンドは依然として1年前のファンド業界全体よりも9%多い資本を支配している。

5,000万ドル未満のファンドを除くすべてのカテゴリーで、昨年と比べて大幅な成長が見られました。 5,000万ドル未満のファンドは、同業他社の多くが成長して市場に参入しているため、やや孤立したままとなっている。 5,000万ドル未満の44のファンドの運用額は11億ドルで、前年同期の35のファンドが8億3,800万ドルを運用していたのと比べて28%増加した。

資金調達が容易になるにつれ、機会ファンドや成長ファンドが登場しました。これらは既存の初期段階のプラットフォームを補完する成長段階のファンドであり、従来のVCでは一般的ですが、現在はブロックチェーン分野に参入しています。

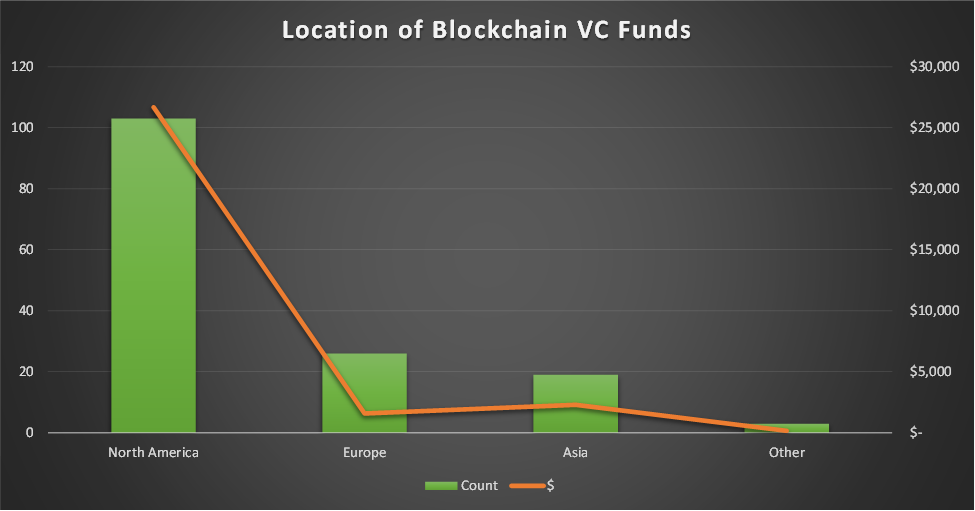

ブロックチェーンVCファンドの地理的分布

北米は依然としてブロックチェーンVCファンドの主要な拠点であり、ファンドの68%がこの地域に拠点を置き、業界の資本基盤の87%を占めています。

北米もメガファンドの傾向を牽引しており、平均ファンド規模は2億5,900万ドル、ヨーロッパは6,100万ドル、アジアは1億2,000万ドルとなっています。 5億ドルを超える14のファンドのうち、北米以外に拠点を置いているのは1つだけだ。

ブロックチェーン VC 企業にとって、地理的な調整は従来の VC 企業ほど重要ではありません。これらのファンドの多くは、所在地に関係なく、世界に焦点を当てています。したがって、ブロックチェーンVCの取引データはこの分析には含まれていませんが、基礎となるブロックチェーンVCの取引データは、ブロックチェーンVCファンドの所在地に比べてより世界的に分散されると予想されます。

追加の観察

ブロックチェーンVC投資市場は、過去12~18か月で大きく成長しました。

メガファンド/アセットアグリゲーターの出現

資金の入手可能性により、ファンド間の取引競争が激化

高品質のブロックチェーンベンチャーキャピタルファンドは応募が大幅に超過しており、入手するのが困難です。

DAOとギルドが従来のVCファンドから市場シェアを奪っている

プロフェッショナルファンドの増加

副題

メガファンド/アセットアグリゲーターの出現

ブロックチェーンVCファンドへの投資需要は十分にあり、多額の資金を調達したいという野心を持つ企業は初めてそうすることができる。ファンドの規模が拡大し続けるにつれて、これらのプレーヤーは高級市場に移行しており、資金を展開するために大規模なラウンドでより大きな小切手を振り出す必要があります。これにより、買い切りや財務取引を通じて、成長段階の企業や流動性トークンにさらに多くの資本が投入されるようになりました。

市場の上位層への移行により、プレシード段階とシード段階でのギャップが生じ、その穴は初期段階で創業者をサポートする新規および既存の小規模ファンドによって埋められつつある。多くの大規模ファンド(またはそのゼネラルパートナー)と業界戦略は、新しい初期段階のファンドのリミテッドパートナーとして機能し、自社のために精査された取引フローを作成します。

資金の入手可能性により、ファンド間の取引競争が激化

業界の資本基盤が 1 年間で 357% 増加したことの影響の 1 つは、取引をめぐる競争が熾烈になったことです。 2021年までは、ほぼすべての資金を持っている人が低い評価額で融資に参加できるようになる。これは変わりました。ファンドは現在、評判と価値提案(場合によっては最高額を支払う意欲)に基づいて熾烈な競争を行っている。それに伴い評価額も上昇しました。

LP の観点から見ると、歴史的な成功を持続的に繰り返すためには、どの企業が差別化されたブランドと価値提案を構築しているかを理解することが重要です。各ファンドの実績は良好に見えるが、それらを生み出した環境は現在よりもはるかに競争力が低かった。

高品質のブロックチェーン VC ファンドは応募が殺到しており、入手が困難です

ブロックチェーンVCファンドに関してLPにはこれまで以上に多くの投資オプションがありますが、ブロックチェーンVCファンドに投資するLPに対する需要は明らかにこれらのファンドの資本基盤を上回るペースで増加しています。どのファンドも応募が定員を超えた。多くのLPが断られているため、LPは参入しようと奮闘している。多額の小切手を振り出す能力を備えた金融機関が参入しつつある。従来のVCで見られたアクセスゲームが暗号空間にも参入しました。

DAOとギルドが従来のVCファンドから市場シェアを奪っている

ベンチャー DAO とゲーム ギルドは、初期段階 (主にプレセール シード ステージとシード ステージ) でベンチャー ファンドから助成金を受け取ります。質の高いベンチャー キャピタル DAO は、創業者がさまざまな専門知識や関係をもたらしてくれる個人メンバーの多様なネットワークにアクセスできるため、魅力的な資金源です。私たちはこれを Seed Club Ventures で確認しました。現在、ほとんどの VC DAO は比較的小規模であるため、非常に初期のラウンドでは支払い額は少額ですが、この資金源は時間の経過とともに増加すると信じています。

ゲームギルドは、ブロックチェーンゲームのスタートアップ企業に、従来のベンチャーキャピタルが複製するのが難しい独自の戦略的資金源を提供します。ゲーム ギルドの数は増え続けており、これらのグループは初期のゲーム市場のシェアを占め続けています。ギルド自体が VC ファンドであることが多く、ゲームにそれほど深く関わっていない VC ファンドは、あまり馴染みのないカテゴリーで勝者を選ぶよりも、一連のゲームに間接的に触れることを好む場合があります。

プロフェッショナルファンドの増加

私たちは、次の 2 つの主な要因により専門性が高まっていると考えています。

1 今日の業界は大きすぎて範囲が広すぎるため、すべてをカバーすることはできず、さまざまなカテゴリーで独自の専門知識と関係が必要となるため、ファンドはどこに競争上の優位性があるかを特定し、その分野で最高になるよう努める必要があります。

2 専門化とは、新興ファンドが差別化を図り、特にDeFi、ゲーム、NFT、DAOなどの若いカテゴリーで、特化したサブセクターのファンドが最もよく見られる既存のプレーヤーに対して優位性を得る方法です。

汎用VCファンドではWeb3がトレンドになっているが、特化型ファンドが主流

元のリンク