IOSG レポート: ロールアップにより新しい金融システムが強化される

著者: モミル・アミドジック

この記事は IOSG Ventures からのものです。Odaily には独占的に掲載する権限が与えられています。

TLDR

5年間の急速な発展を経て、各トラックの勝者が徐々に現れ、DeFi市場はかなりの発展を遂げました。

新しい記事が少ないため、ほとんどのパブリックチェーンは基本的にイーサリアムのDeFiグラフをコピーしているだけです。マルチチェーン DeFi は、新しい物語の方向性とみなすことができます。

マルチチェーンステートメントと飽和したイーサリアムにより、他のチェーンでの活動が徐々に増加していますが、巨大なクジラには依然としてセキュリティ上の弱点があります。イーサリアム上で最大のプロトコルである Curve.fi の TVL は、Avalanche と Solana 上に構築されたすべての DeFi アプリケーションの合計 TVL よりも大きくなります。

一方で、これらのマルチチェーンは手数料が安く済むため、イーサリアムの手数料を払えない一部のユーザーが徐々にこれらのチェーンに移行しつつあります。ただし、これらのユーザーが提供できる貢献は十分ではありません。

ただし、現時点では、すべての DeFi アプリケーションのスループットを処理できる単一のブロックチェーンがないことは明らかです。

長期的には、ほとんどのアプリケーションがロールアップ上に構築されると予想されます。それは、分散化、検閲耐性、セキュリティ、トラストレス性などの基本原則を犠牲にすることなく、長期にわたって数十億人のユーザーを持続的にサポートできる唯一のソリューションだからです。

最初のレベルのタイトル

誕生から発展まで

過去 5 年間で、イーサリアム上の DeFi エコシステムは爆発的な拡大を経験しました。

画像の説明

Source: IOSG Ventures

今日の観点から振り返ると、DeFi のユースケースには主に 3 つのタイプがあります

分散型取引所での現物取引

デリバティブ

デリバティブ

スポットマーケット

現在、イーサリアムのスポット取引市場は非常に飽和しており、取引活動のほとんどは主要なプロジェクトに集中しており、新しいプロトコルの敷居は非常に高いです。オンチェーン注文帳モデルなどの初期の実験から、その後のコンスタント プロダクト マーケット メーカー (CPMM) まで、さまざまな新しいメカニズムに置き換えられました。

Curve.fi とその後の DODO、Uniswap v3、Curve v2 が主導する集中型流動性、安定した通貨取引を備えた AMM は、集中型流動性のモデルを非安定通貨に適用します。 (もちろん、各プロトコルには設計の違いがあります)

バランサーのコンスタント アベレージ マーケット メーカーなど、3 つ以上の資産をサポートする AMM

Bancor などの無償損失保護機能を備えた自動マーケットメーカー

Uniswap v2 や Sushiswap などのコンスタント マーケット メーカー

MEVに対するDEX

個人投資家や巨大クジラ向けにカスタマイズされたDEXなど

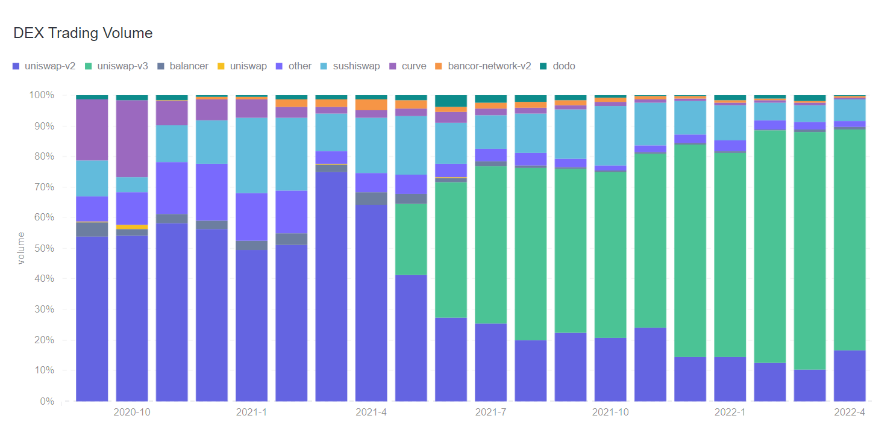

振り返ってみると、2020年末まではイーサリアムのスポットDEXへの投資は良い機会でした。 2021年からは、いくつかの優秀なチームがこの分野に参入し続けています。しかし、より多くのアイデアが実現するにつれて、革新的な開発だけではより大きな市場シェアを獲得するのに十分ではないようです。

画像の説明

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Trading-Volume-fp-17021)

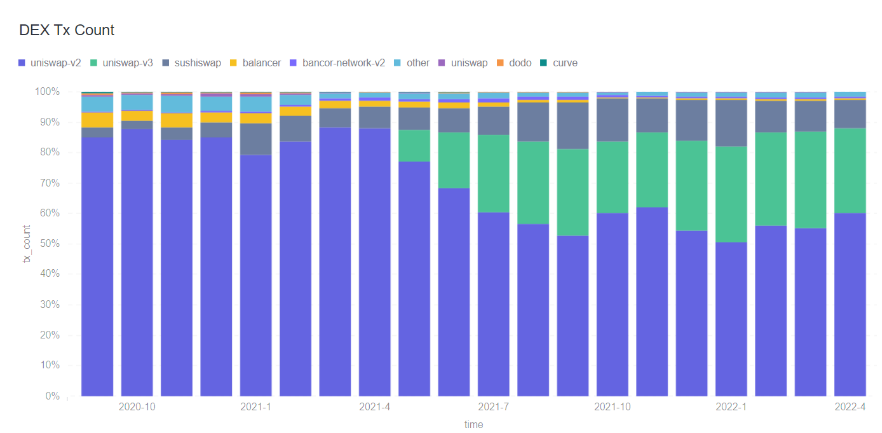

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/DEX-Tx-Count-fp-17022)

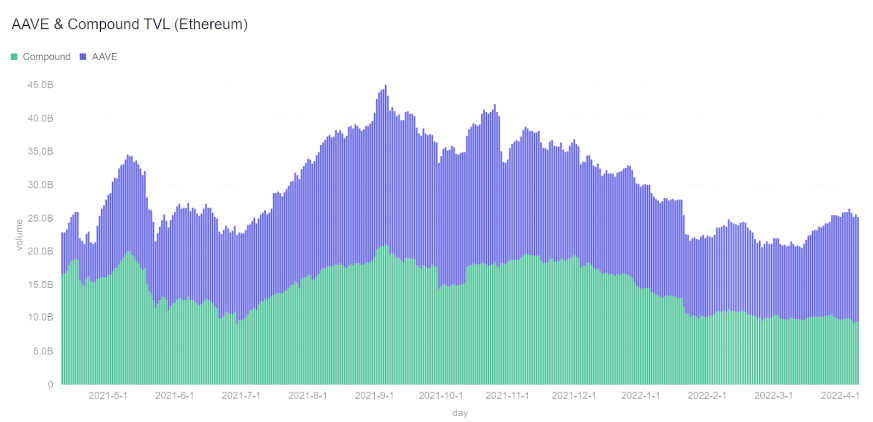

資本市場

画像の説明

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-TVL-(Ethereum)-fp-17026)

スポット取引の DEX と比較すると、貸付契約のゲームプレイはまだ検討されていません。新しい契約では、担保比率を下げ、DiD と信用スコアを組み合わせることで、よりカスタマイズされた条件、動的なパラメータ更新、およびより多様な住宅ローンを提供できます。担保等)が目立ちます。

最近では、Euler と Beta Finance が、許可のない方法で任意の貸し出し可能な資産を提供しようと試みています。この措置の実際的な効果は、トレーダーがより多くのアルトコインを空売りできるようになるということです。

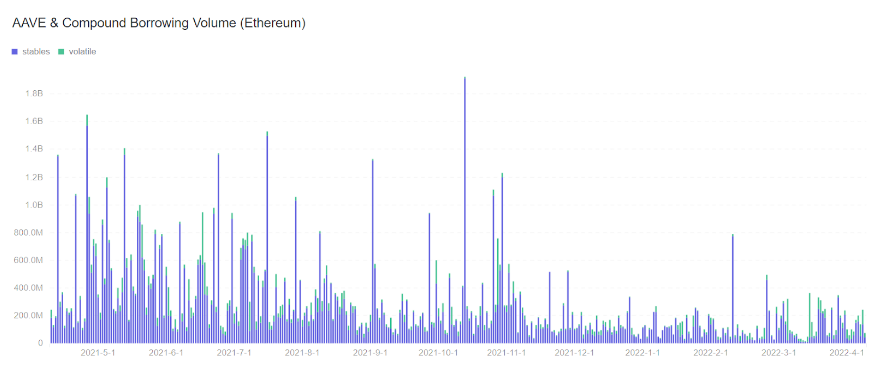

合成資産

Source: IOSG Ventures, Footprint Analytics

(https://www.footprint.network/chart/AAVE-%26-Compound-Borrowing-Volume-(Ethereum)-fp-17025)

合成資産

大まかに言えば、合成資産は、金融デリバティブ、合成現実世界資産、ステーブルコインなど、いくつかの重要な方向性をカバーしています。

派生版に関して言えば、最新バージョンを最近リリースしたばかりのプロトコルであっても、dYdX と競合できるプロトコルは他にほとんどありません。さらに、これらのプロトコルの多くは拡張ソリューションに依存しており、拡張ソリューション自体はまだ完全に成熟していません。

スポット DEX や融資プロトコルと同様に、市場に広く普及するまでに 2 ~ 3 年かかりました。過去 12 か月以内に設立されたデリバティブ取引所は、今後 12 ~ 24 か月以内に同様の成果を達成できる可能性があります。この前提条件は、テクノロジースタックが成熟しており、プロトコルが製品と市場に適切に適合していることです。

合成現実世界資産(RWA)もまた、米国の株式市場と商品市場のさらなる民主化に基づいた物語にもかかわらず、製品と市場の適合性を見つけるのに苦労しています。適切な時期が来たとき、つまり、DeFi 上により多様なユーザー グループが存在するときのみ、これらの分散型先物プロトコルがオンチェーン RWA を実現できるようになります。

最後のポイントは、分散型安定通貨は依然として多くの優秀な人材の注目を集め続けている方向性であるということです。多くのアルゴリズム ステーブルコインが失敗しても、新しいプロトコルがより成熟したステーブルコイン システムを構築する新たな試みを止めることはできません。

最近の合成資産に向けた注目すべき (ただし、必ずしも成功しているわけではない) 試みとしては、次のようなものがあります。

dYdX スタークネット エクスチェンジ

SQUEETH オン オピン

Liquityのゼロ金利合成ステーブルコイン

FEIのPOLベースのステーブルコイン

プリミティブのコピーマーケットメーカー

リボンのオプション保管庫

Perpetual Protocol v2

SynFutures と MCDEX のライセンスフリー先物 AMM

デリの永久オプション

最初のレベルのタイトル

レイヤ 2 DeFi プロトコル

イーサリアム DeFi エコシステムでは、他の L1 またはサイドチェーンと比較して、L2 DeFi プロトコルがすでに 2021 年の段階に入っています。これらは構成可能性に基づいており、基礎となる DeFi プロジェクトがなければ存在できないため、L2 として定義されます。

Uniswap、AAVE、Opyn、Synthetix などの一部の DeFi L1 プロジェクトは独自のエコシステムを持ち、その上に構築する多数のプロトコルを引き付けています。

たとえば、Uniswap v3 ではアクティブな流動性管理の必要性が導入されたため、エンドユーザーが受動的収入を享受できるようにしながら流動性供給を最適化するという考えで一連のプロトコルが開発されました。例としては、Gelato の G-UNI、Charm の Alpha vaults、Visor Finance、Teahouse などがあります。同様に、Izumi Finance も、プロトコルが Uniswap v3 に基づいて流動性マイニングのインセンティブ メカニズムを立ち上げ、理想的な流動性分配を実現するのに役立つツールを構築しています。これらのツールは、新しいトークンの発行にとって重要であるだけでなく、Uniswap v3 をベースレイヤーとして使用する Perpetual Protocol v2 や Sense Finance などのプロトコルにも大きな影響を与え、流動性プロバイダーが効率的なマーケットメイクを達成するためのインセンティブを提供することを目的としています。 。

その他の注目すべきプロトコルとしては、スポット市場に基づいて構築された Tokemak と Convex があります。前者はメタ流動性アグリゲーターとしての地位を確立しようとしていますが、後者はCurve.fiエコシステムの一部であり、CRVトークンの最大株主の1つです。

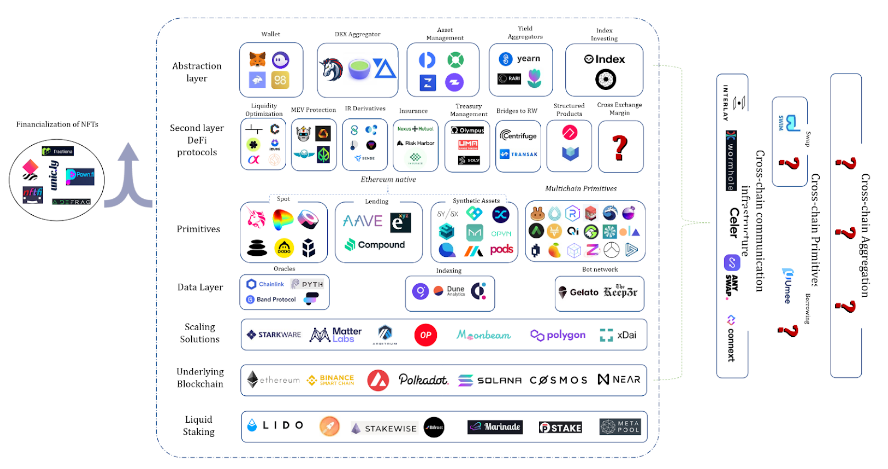

最初のレベルのタイトル

DeFi Map; Source: IOSG Ventures

持続可能な収入を生み出す

画像の説明

Ribbon Finance TVL; Source: defillama.com

たとえば、Vovo Finance は、集中型のマーケットメーカーへの依存を排除し、既存のスポット取引所やデリバティブ取引所の上に元本保証の商品を構築することを目指しています。前述したように、融資プロトコルは流動性プロバイダーの元本を脅かすことなく安定した利回りを提供するため、数十億ドルの資金を集めることができます。したがって、元本保護の観点から、Vovo はユーザーが収入を得られる一方で、多額の TVL を獲得できる可能性を秘めています。

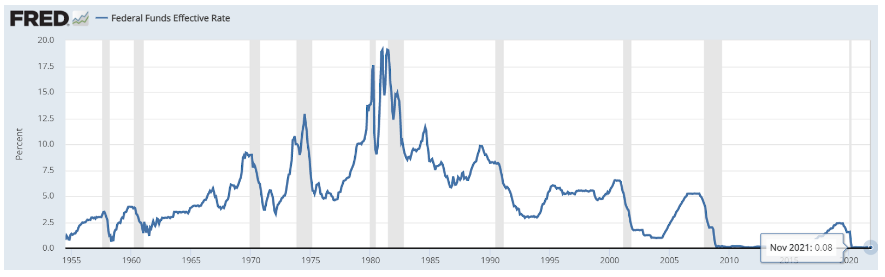

最後に、仕組み商品は、DeFi経済全体に対してより広範な影響と影響を及ぼします。つまり、DeFiプロトコルにおける資本供給の増加により、利回りが低下するということです。たとえば、このレポートの執筆時点(2022年4月中旬)では、ステーブルコインCompoundとAAVEのAPYは通常3%未満です。 Curve.fi 3pool の APY は約 0.5%、CRV マイニング報酬を含めると 1.18% と推定されます。

前述のプロトコルはリスクフリーレートのDeFiバージョンであるため、資本がスマートコントラクトに注ぎ込まれ、利回りがTradFi銀行に提供されているレベルまで低下しているのも不思議ではありません。

画像の説明

Federal Funds Effective Rate, Historical Data;

Source: https://fred.stlouisfed.org/series/FEDFUNDS

あなたが中央銀行に加わって金融引き締めを始めたらどうなるでしょうか? 2021年に利回りを求めてDeFiに参入する新規資本のほとんどが機関投資家であると仮定すると、金利の上昇により現在のDeFiのTVLは持続不可能となり、大量の資本がオフチェーン経済に流出することになる。

DeFiが現在のTVLレベルを維持したい場合は、追加の収入源を見つける必要があります。

現在、DeFi の収入は主に以下の活動から得られています。

スポット取引(スポットDEXに流動性を提供することで収入を得る)

長期需要を活用(ローン契約、永久契約)。

空売り需要(貸付契約、無期限契約)

特定のトークンを借りるなどのイールド ファーミングは、担保へのエクスポージャーを維持しながらイールド ファーミング プロトコル X に必要です。

その他(収入を生み出すためのポンジー経済の構築、運営をサポートするための担保による借入など)。

最初のレベルのタイトル

マルチチェーン DeFi

マルチチェーンの拡大は 2021 年の明るい話題であり、BSC、Polygon、Terra、Avalanche、Solana が議論を独占しています。これらのチェーンのほとんどは自らをイーサリアムの競合他社として位置付けていますが、ポリゴンのリーダーシップとコミュニティは「プロイーサリアム」の物語を選択し、野心的なロールアウトロードマップを発表し、モジュラーブロックチェーンアプローチのリーダーとしての地位を確立しています。

マルチチェーンの拡大の主な要因は、イーサリアムのネイティブ スケーリング ソリューションの進歩が遅いことであり、これにより競合他社/サイドチェーンが市場シェアの一部を獲得する一定の機会が開かれます。

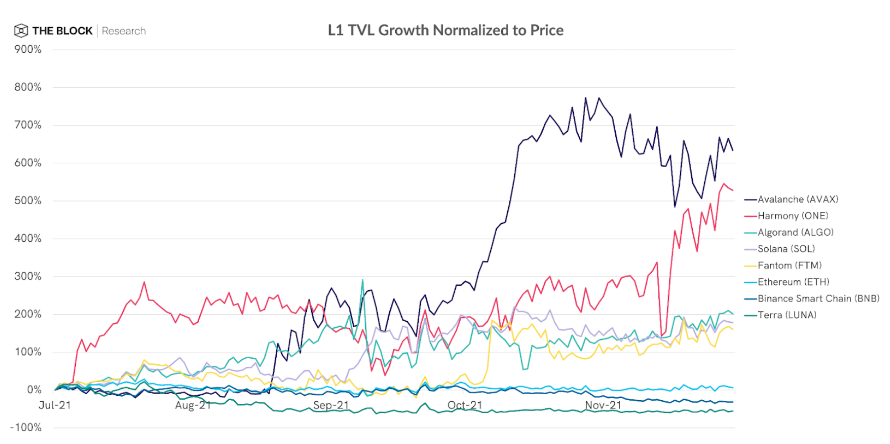

TVL は単一チェーン上のアクティビティを説明するために最も広く使用されていますが、このメトリクスにはいくつかの欠点があります。 TVL は通常、特定の L1 のネイティブ トークンにロックされている量を指すため、トークンの価格上昇は当然 TVL の増加につながり、投機家がさらにトークン価格をつり上げる原因になります。

画像の説明

Source: The Block

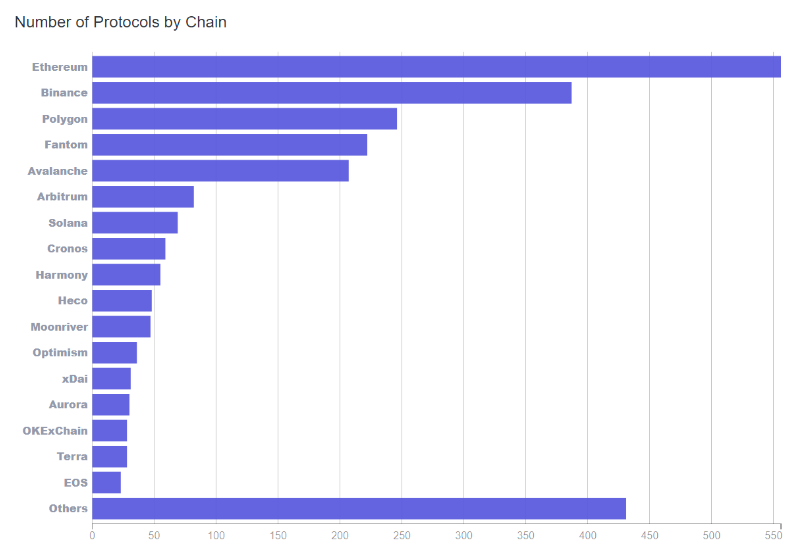

画像の説明

Source: Footprint Analytics

(https://www.footprint.network/guest/chart/Number-of-Protocols-by-Chain-fp-66347dc7-530f-43c5-a9f5-80227f1ff432)

他のチェーンの開発の進捗はイーサリアムより 12 か月以上遅れています。新しいチェーンは、大手資本提供者に対して十分な安全性を証明するために、時間の試練に耐える必要がある。 Solana と Ethereum のステーブルコインのリターンを比較すると、リスクの比較は明らかです。たとえば、Solana の最大のマネー マーケット プロトコルである Solend は、USDC および USDT で AAVE よりも 2 ~ 3 倍大きい APY を提供します。このギャップは、新しいチェーン上の新しいプロトコルとの対話に対する暗黙のリスク プレミアムがより大きいことを示唆しています。

イーサリアムと競合しようとするチェーンは、イーサリアム DeFi マップを再構築する必要があります。したがって、イーサリアム DeFi エコシステムが新しいプリミティブを探索し、垂直に構築しようとしている一方で、他のほとんどの L1 はイーサリアム DeFi マップを複製しています。

DeFi トークンの時価総額を見ると、イーサリアム DeFi の優位性も非常に明白であり、上位 20 のトークン資産のうち非イーサリアムは 4 つだけです。

最初のレベルのタイトル

マルチチェーン dApps

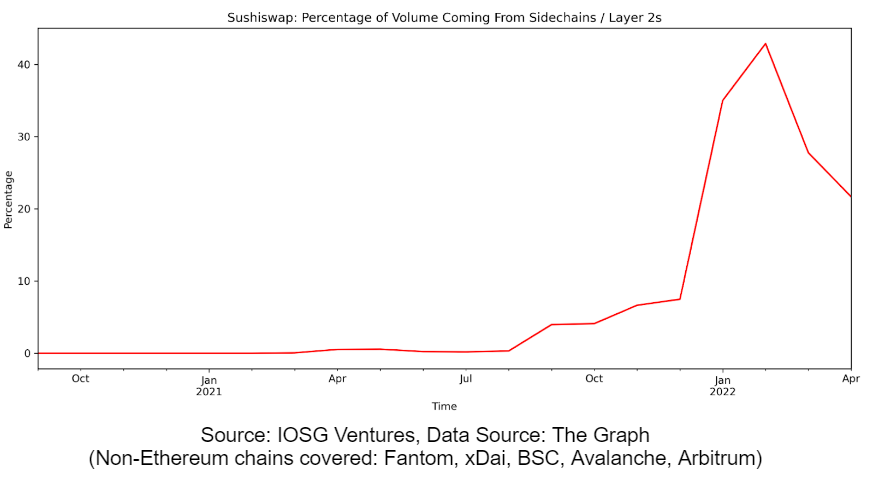

十分な資本を備えた EVM 互換チェーンの出現により、イーサリアム ネイティブ アプリケーションがさまざまな方法で拡張されました。 Sushiswap は、積極的なスケーリングを提唱する最初のプロトコルです。

Sushiswap は 15 以上のチェーンに存在しますが、新しいエコシステムで支配的な DEX になるのに苦労しています。一般に、特定の 1 つのチェーンのみに焦点を当てた DEX は、より多くの関心を集める傾向があるためです。したがって、BSC、Avalanche、Polygon、Fantom では、Pancake Swap、Trader Joe、Quick Swap、SpookySwap がそれぞれナンバー 1 の DEX として位置付けられ、一般に Sushi が 2 位になります。これは、これらのプロトコルのそれぞれが 1 つの特定のチェーンのみに焦点を当てているため、ユーザーを引き付け、新しいチェーン上にコミュニティを構築するために、新しいトークンの報酬を含むすべてのリソースを一元的に割り当てることができるためです。そして、Sushiswap は多くの場所で注目を薄めています。

画像の説明

Source: IOSG Ventures, Data Source: The Graph

(Non-Ethereum chains covered: Fantom, xDai, BSC, Avalanche, Arbitrum)

スケーラビリティ ソリューションはその約束を果たしていますか?

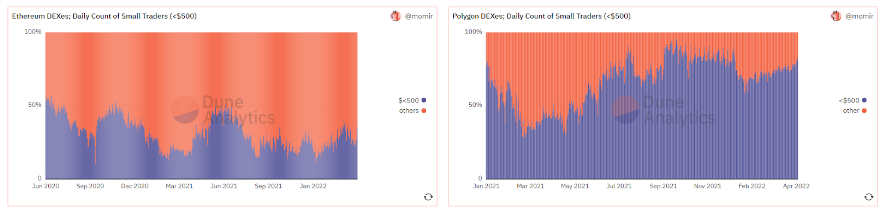

スケーラビリティ ソリューションの主な約束は、ブロックチェーンを誰もが利用できるようにすることです。オルトチェーンがこの目標をどの程度達成しているかをテストするために、Polygon でのアクティビティを観察しました。

私たちは小規模トレーダーを特定するためのしきい値として 500 ドルを使用し、毎日何人のトレーダーがこのカテゴリに当てはまるかを観察しました。

画像の説明

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

Polygon の例から得られた結論に基づいて、上記の質問に確実に答えることができます。はい、代替チェーンはその約束を果たしています。

最初のレベルのタイトル

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

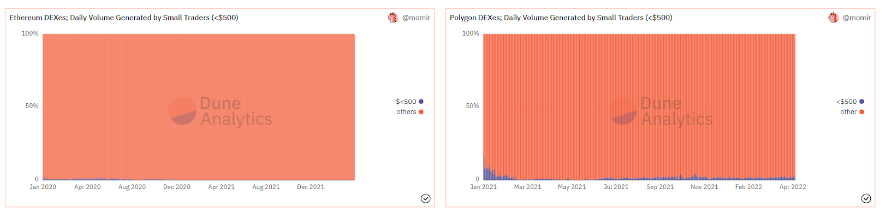

クジラ一匹はカメ一万匹の価値がある: 90対4の法則

イーサリアムでは、クジラ(1 日あたりの取引量が 100,000 ドルを超えるアドレス)はトレーダー(1 日あたり約 3,000 アドレス)の 4% 未満にすぎませんが、すべてのイーサリアム DEX の総取引量のほぼ 90% に貢献しています。

画像の説明

Source: IOSG Ventures, Dune Analytics

(https://dune.xyz/momir/DEX-Users)

Polygon DEX が特定の月により多くのトレーダーを記録したにもかかわらず、イーサリアム DEX を合わせると依然として Polygon の数倍の量を生成しました。イーサリアムの優位性の主な理由は、ユーザーが最も多いことではなく、大資本にとって選ばれるチェーンであることです。

最初のレベルのタイトル

Source: IOSG Ventures

Source: https://vitalik.ca/general/2021/04/07/sharding.html

フィナーレ

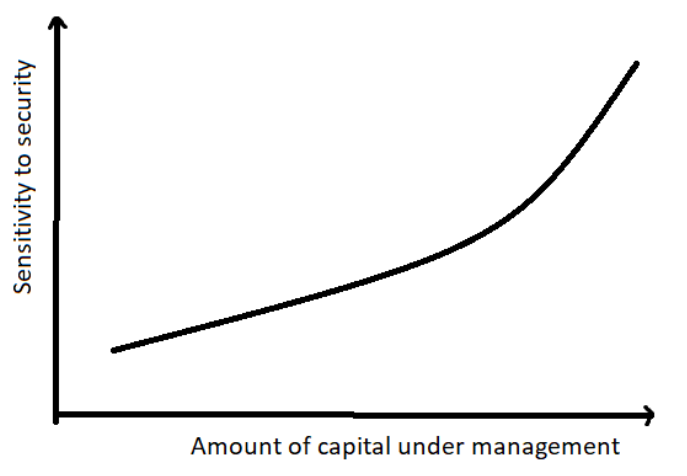

セキュリティは金融アプリケーションや高額取引にとって非常に重要です。

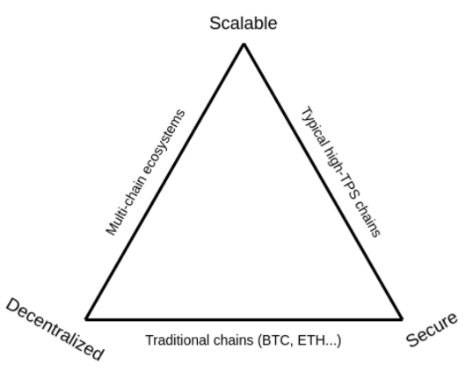

一部のオルタナティブチェーンは「ブロックチェーンのトリレンマに空きを見つけて独自の DeFi エコシステムをコールドブートする」という物語を構築することに成功しましたが、イーサリアムは依然として分散化とセキュリティに焦点を当てています。批評家はしばしば、イーサリアムが柔軟性に欠けているとして正当に攻撃し、現在の規模ではイーサリアムが世界的な決済層になることはできないと指摘しています。

この問題は、Near や Zilliqa などのシャード ブロックチェーンから、Polkadot や Cosmos などのアプリケーション固有のチェーン、Solana や EOS などのシングルチップの拡張性の高いソリューションに至るまで、多くの革新をもたらしました。

ただし、これらの各ソリューションはスケーリングの点で一定の改善をもたらしますが、いずれかのチェーンが世界的/大規模な導入に向けた実行可能なソリューションであると主張することは不可能です。以下の問題が依然として存在します。

1) 経済的持続可能性 - インフレによる報酬と取引手数料の間に大きな乖離があるため、長期的に低い手数料を維持できるかどうか疑問が生じています。

2) スケールアップ - 単一チェーンの高スループットをサポートすると、ノード オペレーターに対する要件が必然的に増加します。これにより、ハードウェア要件に対応できる多くの人が自然に排除され、最終的には少数の信頼できる人だけが残ります。

クジラに安全を提供する人々 vs. 人々に安全を提供するクジラ

2022 年、皮肉なことに、イーサリアムのような高度に分散化されたブロックチェーンは一般ユーザーが参加できない価格で販売されているのに対し、BSC、Solana、Polygon などのより集中化されたチェーンは一般に公開されています。

最初のレベルのタイトル

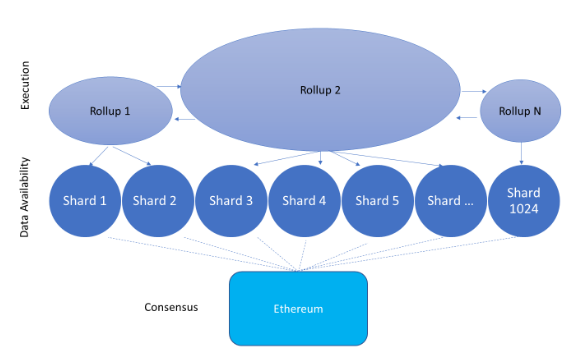

ZKテクノロジーの魔法

ブロックチェーンは従来、冗長性を追加し、多数のコンピューターに同じ計算を実行させることでゼロトラストを実現してきました。計算を実行するコンピュータの数が増えるほど、ネットワークはより分散化されますが、これによりネットワークのスケーラビリティに負担がかかります。

最も分散化され、実証済みのブロックチェーンのセキュリティ前提を維持しながら、計算を 1 台のコンピューターだけで実行できたらどうなるでしょうか?

「十分に進歩したテクノロジーは魔法と区別がつきません。」

Rollupを核としたモジュラーブロックチェーン理論は上記の目標を達成しています。将来のアプリケーションでは、スケーラビリティ、分散化、セキュリティの 3 つすべてを最大限に活用できるようになるため、ブロックチェーンの不可能な三角形は時代遅れの質問になりました。

さらに、モジュラーブロックチェーン理論は業界最大のパラダイムシフトとなる可能性があり、その基本原理を犠牲にすることなくブロックチェーンテクノロジーの大量採用を推進できる唯一の実行可能なソリューションです。

ロールアップを使用すると、経済的な持続可能性、スケールアウト、および構成可能性の摩擦を心配することなく、スケーラビリティを実現できます。

最初のレベルのタイトル

Source: IOSG Ventures

ロールアップ ソリューションでの DeFi 導入の促進剤

数十億人にサービスを提供する新しいグローバル金融システムが完全にブロックチェーン上に構築される場合、セキュリティと分散化の前提を犠牲にすることなく、低コストの即時トランザクションをサポートできる唯一の論理的な選択肢はロールアップであると思われます。

ただし、このビジョンを実現するには少なくとも 10 年以上かかります。同時に、Rollup は既存の暗号通貨の視聴者とアプリケーションをめぐって競争する必要がありました。さらに、一部の著者は、特にサイドチェーンは非常に低い手数料を提供し、分散化やセキュリティ上の懸念に敏感ではない可能性のある低所得ユーザーを引き付けるのに役立つため、ロールアップの採用は短期的には困難に直面すると予測しています。

ただし、コストは、特定のロールアップ ソリューションの広範な採用にとって重要な要素ではない可能性があります。つまり、最も低コストのロールアップが支配的な市場シェアを持たない可能性があります。レイヤ 2 プロジェクトの観点からは、低料金よりもネットワーク効果を優先する必要があります。

ネットワーク効果を実現するには、いくつかの前提条件があります。

長期的なビジョンはイーサリアムと一致する必要があります

Ethereum メインネット コードのデプロイは開発者にとって簡単であるべきです

大資本プロバイダーがメインネットに参加するかロールアップに参加するかを気にしないようにする実証済みのテクノロジー

最初のレベルのタイトル

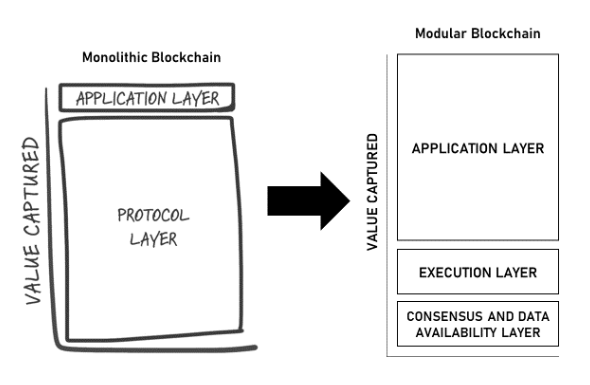

脂肪塗布理論

ロールアップに関しては、短期から中期は比較的曖昧で不確実ですが、長期は比較的明確です。

モノリシック チェーンには次のオプションがあります。

ロードマップを調整してモジュール式のロールアップ中心のアプローチを組み込む: Near Protocol などの一部のブロックチェーンはデータ可用性レイヤーとして機能しますが、他の実行中心のブロックチェーンはロールアップ自体が大きな可能性を解き放つことで恩恵を受けることができます。

ミームに依存し、蓄えられた価値を発揮し、

あるいは排除されるリスクもある。

いくつかの創造的なシナリオでは、FTX のような一部の集中型取引所が分散化され、ZK 証明を計算してデータ可用性レイヤーに公開することさえ想像できます。このテクノロジーの最も優れた点は、設計スペースを完全に開放し、特定のスマート コントラクト言語に制限されなくなることです。

画像の説明

Source: coingecko.com

このような状況は単なる憶測によるものではなく、その根本原因は単一のブロックチェーンと密接に関係しています。つまり、株式の評価と同様の方法でレイヤー ネットワークの価格を設定する場合、基本的に時価総額は、予想される将来のキャッシュ フローの現在価値と等しくなるはずです。

簡単に言うと、Sushiswap で 5,000 ドルの取引があるとします。 Sushiswap は 15 ドルの取引手数料を請求しますが、そのうちプロトコル収入は 2.5 ドルのみで、残りは流動性プロバイダーからの収入です。ネットワークの混雑状況によっては、このようなトランザクションによりマイナーに 100 ドルを超える手数料が発生する可能性があり、これはプロトコルの収益のほぼ 50 倍に相当します。

画像の説明

Source: https://tokenterminal.com/terminal/metrics/protocol_revenue

ただし、モジュール式ブロックチェーンは上記の関係を破壊します。

高度なテクノロジーのおかげで、ロールアップやバリディアムなどに基づいて構築されたプロジェクトのエコシステムはさらに大きくなると考えられます。また、ZKrollups に関連するスケールメリットにより、繁栄しているエコシステムでは、プロジェクトがセキュリティ層のコストをほとんど支払うことはなくなります。 。

基本層に固定料金を支払うことにより、アプリケーションの合計価値が基本層の価値の数倍になる可能性があります。

元のリンク

Source: IOSG Ventures; Illustration inspired by the original Fat Protocols thesis