iZUMi Research 4Dレポート:DeFi流動性の現状と将来展望

最初のレベルのタイトル

まえがき - 流動性について

伝統的な金融概念では、流動性の定義は非常に単純です。つまり、資産は必要なすべての時間スケールにおいて合理的な価格で市場で売買できるということです。経済金融システム全体におけるその重要性は自明のことであり、現代の金融取引システム、さらには通貨システム全体が、市場取引の流動性を向上させるために絶えず進化し、革新されているとさえ言えます。

「現金」または法定通貨は、最も迅速かつ簡単に他の資産に変換できるため、一般に最も流動性の高い資産と考えられています。その他の金融商品や有形資産、株式、債券、美術品、不動産などの最も一般的な投資は、流動性スペクトルのさまざまな場所で下落した。

したがって、流動性の高い「通貨」は、金融システム全体および世界貿易システムの価値伝達メカニズムであると言えます。世界貿易市場における「通貨」の流動性は、多くの場合、国際貿易においてその通貨を承認する主権政府の地位を表します。この点で、米ドルは現在最も流動性の高い「資産」に値します。

副題

ブロックチェーン: 取引システムの革命 + 流動性の爆発

ブロックチェーンは、自由に流通する証明書を通じてさまざまな資産の価値をマークまたは表現しており、世界の一部の主権政府がさまざまな集中取引プラットフォームに課している制限に関係なく、個人はインターネットに接続されたデバイスを介して取引に参加できます。参入障壁のない取引システム。

この変更は、従来の金融におけるトレーダーの参入障壁の問題に革命をもたらしました。オンチェーン取引システムには、銀行口座や取引所口座、取引資格、取引時間制限などがまったく存在しません。 (集中型取引所アカウントの KYC の問題についてはここでは説明しません)

チェーン上の取引システムの革命により、ユーザーの参入敷居は低くなり、あるいはほぼゼロになりました。これは、ミクロ経済の市場メカニズムにおいて、より十分な競争とより効率的な市場効率を意味します。ブロックチェーン市場では、爆発的な流動性を意味します。

副題

AMM 自動マーケットメーカー: DeFi 業界の誕生

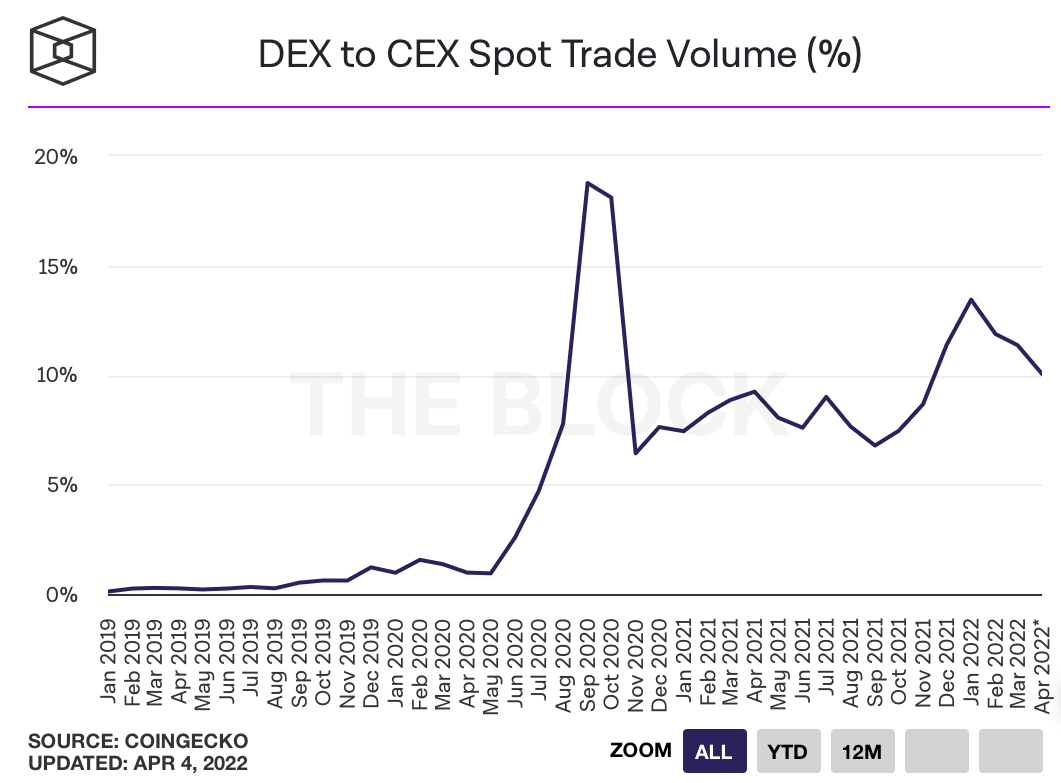

画像の説明

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

プロのマーケットメーカーは、より優れた取引深度を取引所に提供する一方で、協力的なプロジェクト関係者にもより優れたトークン流動性を提供することができ、実際のユーザーも取引時により優れた取引体験を得ることができます。これはすべての当事者にとってwin-winの状況のように見えますが、規制されておらず、マーケットメーカーシステムもないデジタル通貨市場では、銀行家とマーケットメーカーの関係は、多くの場合、実際には仮想通貨の効果的な発見に役立たないことがよくあります。市場によるトークンの価値。市場の流動性を改善し、通貨価格を安定させ、市場価値を管理するために、プロジェクト当事者、投資機関、さらには大規模な通貨保有者も、マーケットメイクに参加するプロのマーケットメーカーチームを構築します。

しかし、CEXでは大量の取引データや取引当事者情報がオープンかつ透明ではないため、一般のトレーダーが取引過程で偽装マーケットメーカーの収益源となることが多く、投資損失が発生する危険性もあります。時価管理による。

しかし、チェーン上のAMM自動マーケットメーカー取引メカニズムの出現、および対応する分散型取引所プラットフォームと「流動性プロバイダー」は、いくつかの流動性問題を解決するための新しい観点からのソリューションを提供します。独立した個人は、取引ペアの資金プールに流動性を提供することで「マーケットメーカー」として機能できます。取引ユーザーは、取引相手とのマッチングや取引をオーダーブックの相場に頼ることはなくなり、アルゴリズムを通じて自動的に価格を設定し、取引の目的を達成するのに応じて資金プールとトークンを直接交換します。

AMM メカニズムの出現は DeFi 業界の始まりを示し、同時にブロックチェーン トークンの流動性を正式に 2 つの部分に分割しました: 1. CEX 集中型取引所のオフチェーン流動性; 2. オンチェーン流動性。

副題

オンチェーン流動性

オンチェーンの流動性は過去 2 年間で爆発的な成長を遂げました。集中型取引所のオフチェーン流動性と比較して、第一に、自動マーケットメーカーメカニズムは市場流動性プロバイダーの役割への参入閾値を下げ、専門のマーケットメイクチームや集中型取引プラットフォームを必要とせず、誰でも個人が直接流動性を得ることができます。取引に流動性を提供しながら手数料収入を得ることができます。

同時に、取引ユーザーにとって、チェーン上の流動性情報の透明性が高まります。オンチェーンの流動性が向上すると、集中型取引所で起こりがちな大きな価格変動による流動性の枯渇を心配することなく、必要に応じてよりスムーズに運用できるため、より多くの保有情報を投資家にもたらすことができます。

プロジェクト関係者にとって、オンチェーンの流動性の向上は常に目標であり、データによると、オンチェーンの流動性の規模はプロジェクトの市場価値に直接比例することが多いことがわかります。

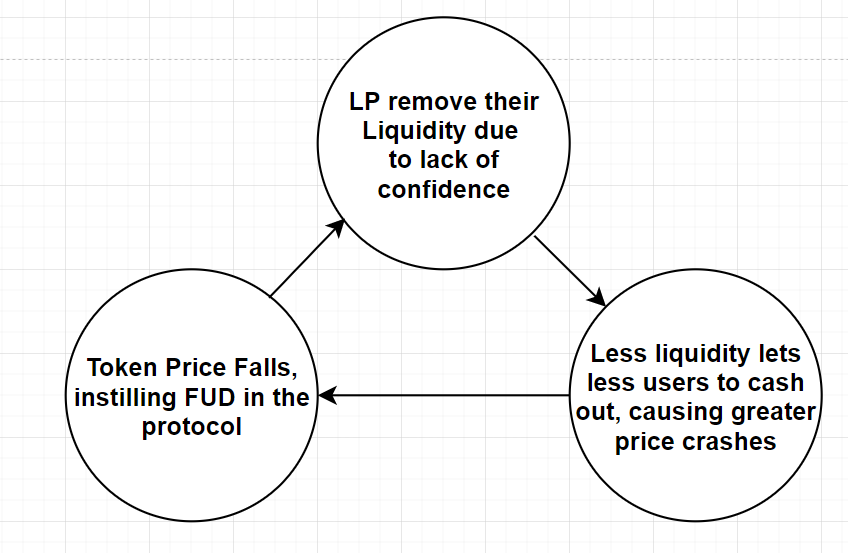

しかし、最も基本的な AMM 自動マーケット メーカー ロジックには致命的な欠陥があります: 流動性プロバイダーは取引手数料収入を得るために取引量の多い主流トークンに流動性を提供しますが、一部の新興トークンに流動性を提供するインセンティブがありません。その主な理由は、新興トークンに流動性を提供する場合、まず対応するトークンを保有する必要があるため、ほとんどの流動性プロバイダーは資金を消費して購入する必要があり、流動性を提供した後は永久損失のリスクも負う必要があるためです。このプロジェクトの人気は十分ではなく、流動性プロバイダーが得る取引手数料は比較的低い。この場合、利益を上げることを主な目的とする流動性プロバイダーは、対応するリスクを負担するのに十分な期待収益を持っていません。ただし、新興トークンに十分な流動性がない場合、取引のスリッページや通貨価格の安定などの要因が、一般ユーザーがDeFiプロジェクトに参加したり、トークンに投資して取引したりする際の障害となります。また、取引するのに十分なユーザーがいない場合は、 , 流動性プロバイダーがより十分な流動性を確保するよう動機付けるために、より高い取引手数料の収益を生み出すことも不可能です。これもまた古典的な「鶏が先か、卵が先か」の問題です。

最初のレベルのタイトル

副題

イールド・ファーミング・トークン・インセンティブ・モデル

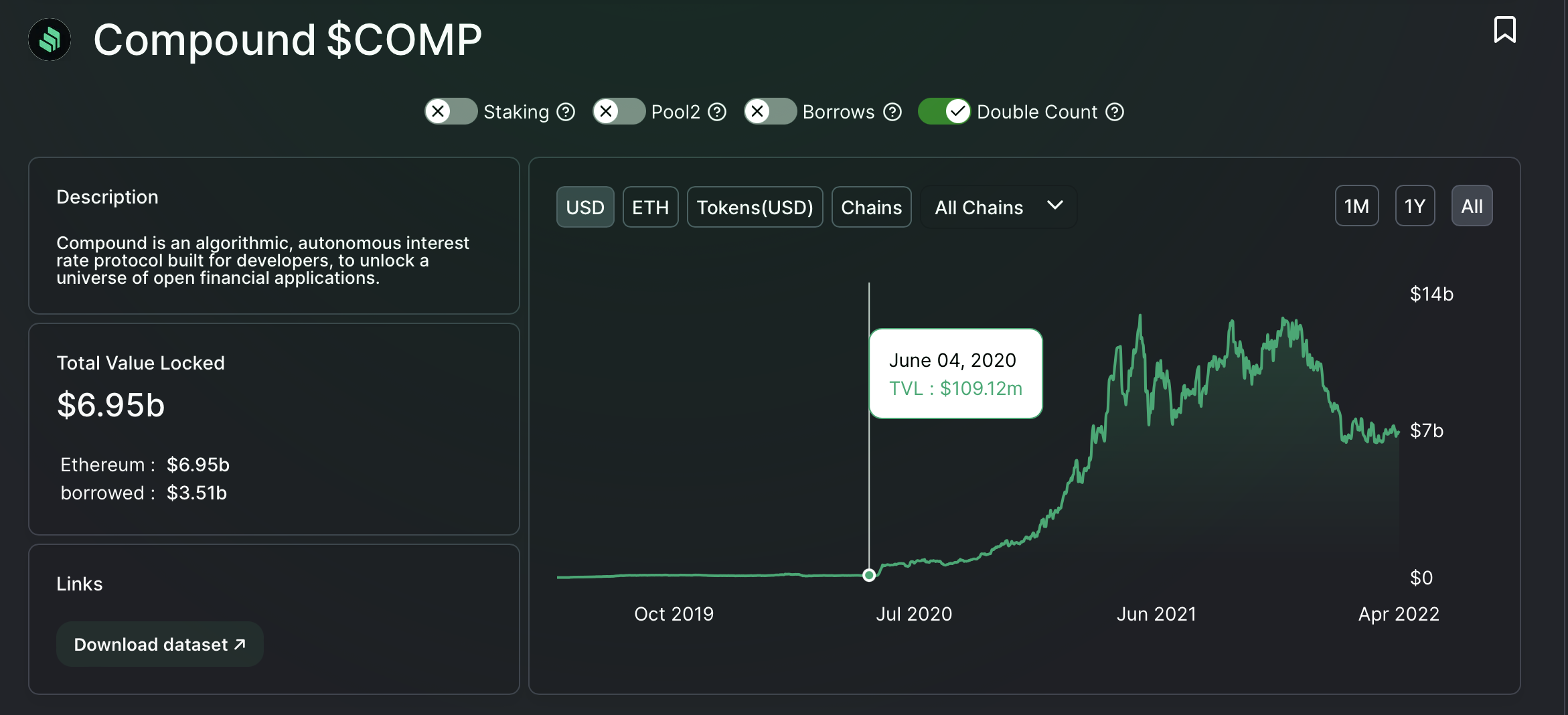

画像の説明

(https://defillama.com/protocol/compound)

Uniswapは、当時最も成熟したAMMモードの分散型取引所プラットフォームの1つであり、ユーザーは資金プールに流動性を提供した後、ユーザーが流動性を提供するための証明書として対応するLPトークン(流動性プロバイダートークン)を取得しますが、流動性はこのモードでは、トランザクションで生成された料金インセンティブのみを取得できます。

Sushiswap は、Compound プロトコルのトークン インセンティブ モデルに触発されており、Uniswap プラットフォーム コードのフォークに基づいて、SUSHI プラットフォーム トークンを導入し、DEX 流動性マイニング モードをオープンし、Uniswap の流動性に対する「ヴァンパイア攻撃」を開始することに成功しました。

Sushiswap プラットフォームでは、ユーザーが資金プールに流動性を提供した後、取引手数料の一部を受け取ることに加えて、SUSHI トークンの形で報酬も受け取ります。 SUSHIトークンはプラットフォームのガバナンス権や収入権にも相当します。ユーザーが流動性を提供しなくなった場合でも、ユーザーは SUSHI トークンのみを通じて SUSHI プロトコルの取引手数料の一部を得ることができます。これにより、初期の流動性プロバイダーのモチベーションが高まり、長期的な開発の恩恵を受け続けることができます。そして、「流動性プロバイダー」と「分散型取引所プラットフォーム」の利益のより深い結びつきを実現します。

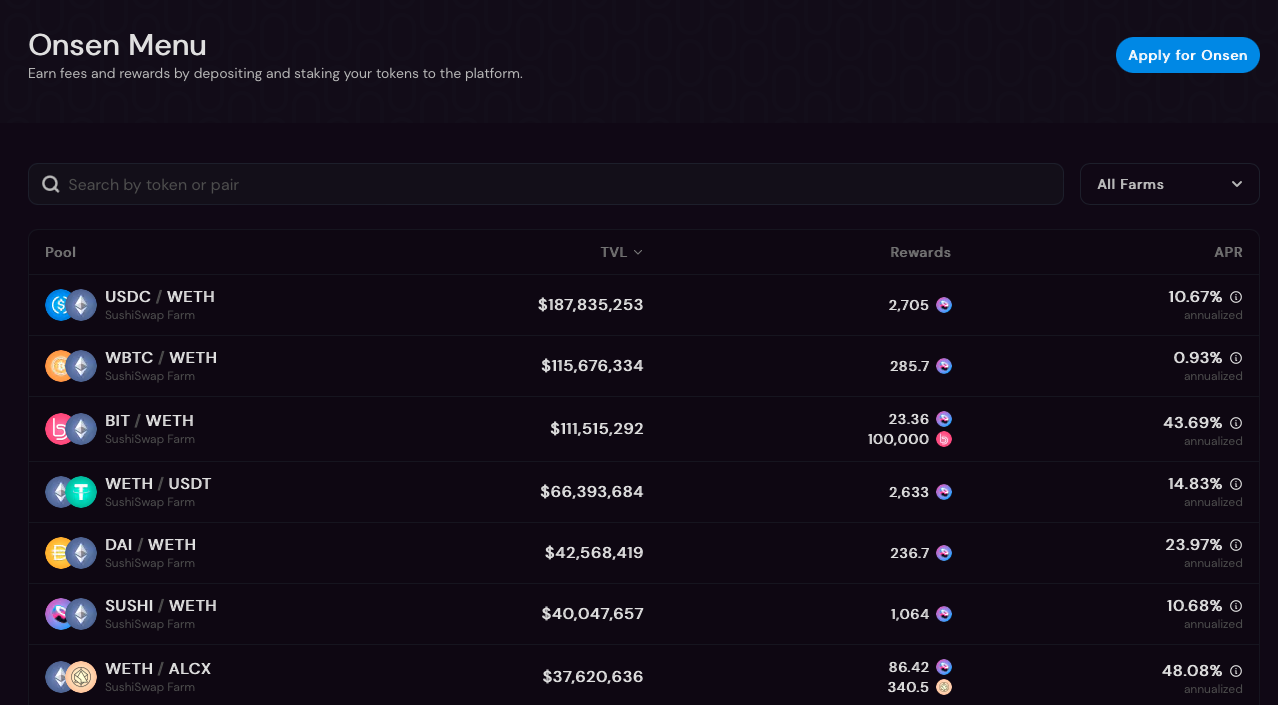

ユーザーが自分の DeFi アプリケーションに流動性を提供するよう促すために流動性マイニングを開始できるさまざまな DeFi プラットフォームに加えて、DEX + LP トークン メカニズムは、他のブロックチェーン プロジェクト関係者が独自のトークンに依存して対応するトランザクションを動機付ける機会も生み出します。オンチェーン流動性のモデル。ユーザーは、DEX 上のプロジェクト トークンと主流通貨の取引ペアに流動性を提供した後、取得した LP トークンをステーキングして、プロジェクト当事者が提供する流動性マイニング報酬を得ることができます。

副題

(https://app.sushi.com/farm)

オフチェーン取引所の流動性マイニング

取引プラットフォームの流動性マイニングは実際には DEX から始まったのではなく、2018 年に最も人気のあるプロジェクトの 1 つである FCoin 集中取引所から始まりました。 FCoin がオンラインになった後、FC トークンの主要な配布モードでもある「トランザクションはマイニング」モードを開始しました。 「流動性マイニング」メカニズムの創始者として、「トランザクション・イズ・マイニング」モデルは、FCoin取引所でのユーザーの取引量に基づいてFCトークン(FCoinプラットフォーム・トークン)の報酬を提供するように設計されており、代表的な取引量の増加を促進することを期待しています。取引所の十分な流動性により、より多くの市場ユーザーが取引にFCoinを選択し、長期的な実際のユーザーになるよう誘致するが、結果はそうではない

集中型取引所での取引の主なコストは取引手数料のみであるため、多数の「マイニング チーム」がこの活動に参加しました。取引手数料のコストが、対応する FC トークンの販売後に得られる収入よりも低い限り、ブラシ取引は利益を得る最も簡単かつ直接的な手段です。そのため、FCoinが流動性マイニングを行っていた時期には過剰なブラッシング取引が発生し、1日の取引量が56億ドルに達したこともあり、当時世界で最も流動性の高い取引所となりました。ボリュームデータ。豊富な交換の 1 つ。しかし、すべてのユーザーは、これらの偽の取引量の背後にある実際のトランザクションの深さが実際には十分ではないことをよく知っており、FCトークンを取得した後、ほとんどのユーザーは利益を得るために直接販売することを選択し、長期的な忠実なユーザーにはなっていません。 Fコインの。したがって、FCトークンの収入が取引コストをカバーできなくなった後、FCoinの取引量も減少し続けます。

副題

オンチェーン流動性マイニング 1.0 の制限

FCoin 集中取引所の流動性マイニングで遭遇する致命的な問題と同様に、チェーン上の流動性マイニングにも多くの制限があります。

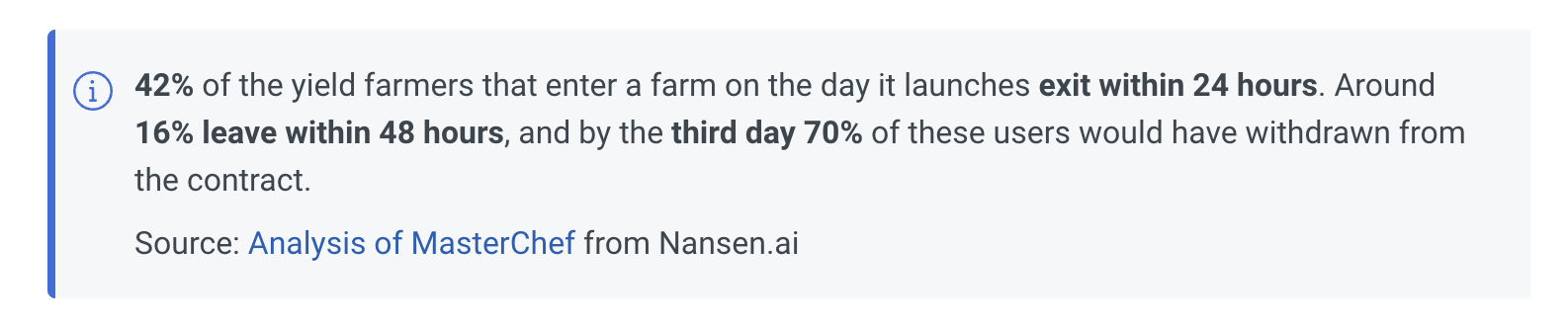

まず、収益性の高い経済活動においては、資金を集める最も直接的な目的は利益を得ることでなければなりません。したがって、ほとんどの流動性マイニング参加者のモードは、「採掘、引き出し、販売」、つまりマイニング、引き出し、販売として非常に簡潔に要約されます。業界では、このタイプの流動性プロバイダーを「イナゴマイナー」とも呼びます。彼らは、取引ペアに長期的な有効な流動性を提供したり、プロジェクトトークンの長期保有者になることができず、それどころか、市場で大量の売り注文を形成することになり、市場メカニズムが合理的な価格を得るのに役立たなくなります。トークン。

画像の説明

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

画像の説明

(https://docs.olympusdao.finance/pro)

最初のレベルのタイトル

DEXによる流動性効率の向上 - 原取引の流動性資本効率

副題

Curve:Stable Assets,Ve-Tokenomics,and Convex

副題

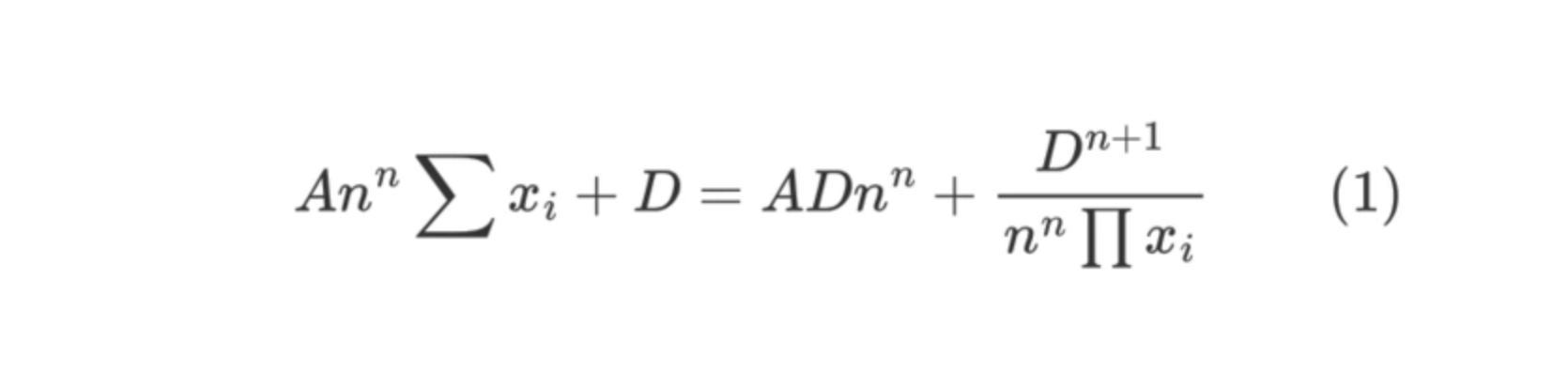

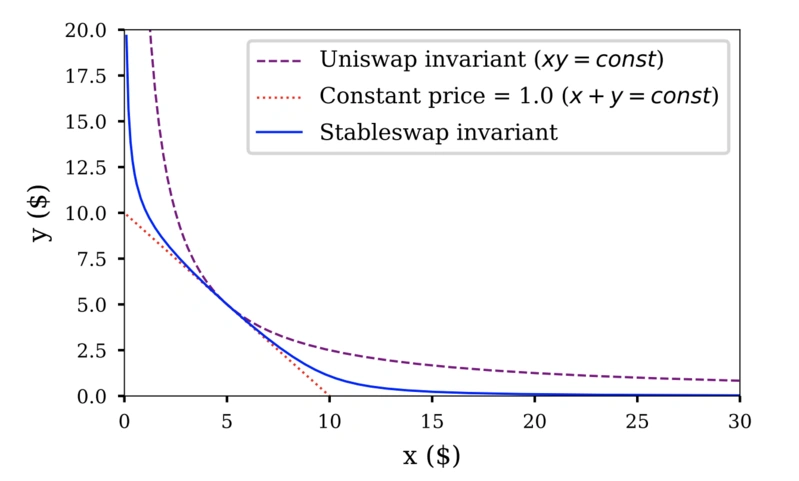

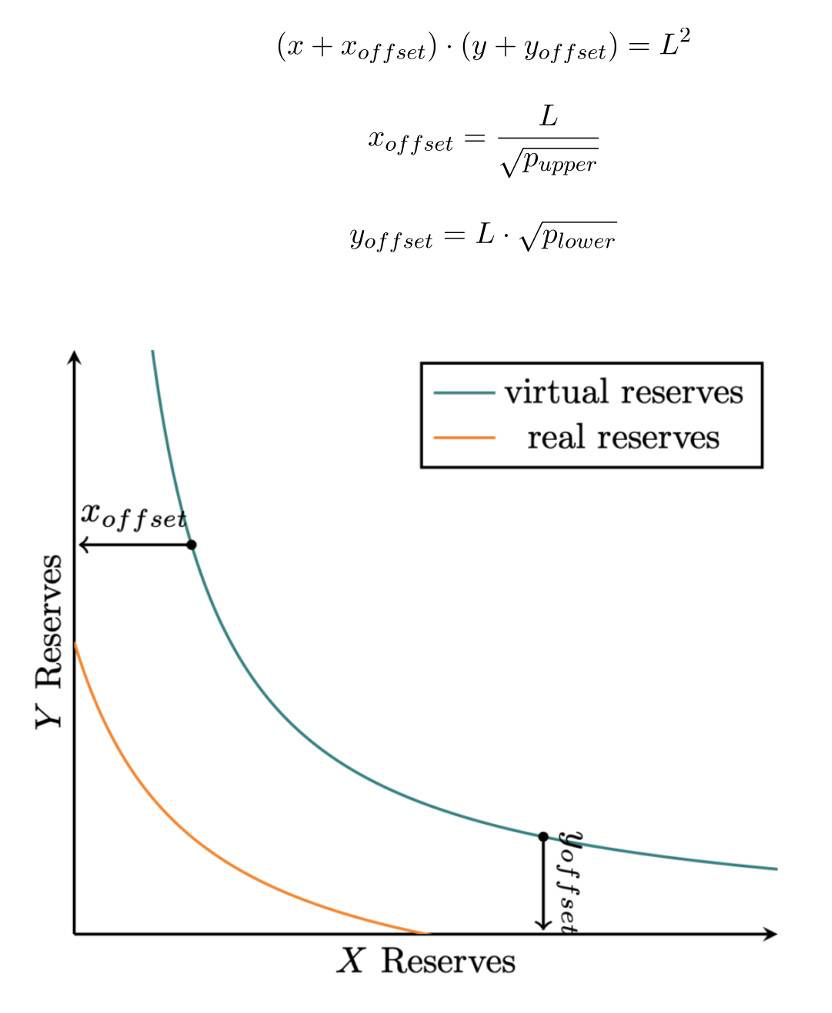

CFMMアルゴリズム

画像の説明

(https://www.odaily.news/post/5176601)

副題

(https://www.odaily.news/post/5176601)

ve-Tokenomics

AMM 自動マーケット メーカー アルゴリズムの革新に加えて、Curve のもう 1 つの最大の革新は、ve-Tokenomics の開始です。カーブは2020年8月に発売"投票ロック"(Vote-Escrowed) 機能により、CRV トークン所有者は veCRV (Vote-Escrowed CRV) と引き換えに自分のトークンを最大 4 年間ロックできます。veCRV の数は残りのロックアップ時間に比例し、veCRV はロックされません。譲渡または取引可能。対応する権利と利益の点では、VeCRVに対応する議決権は、投票に対するCRV報酬を得るために特定の流動性プールを選択できます。また、veCRVはCurveのプラットフォーム収入権証明書を表しており、ユーザーはveCRVマイニング収入を通じて自分の流動性マイニングを強化するだけでなく、 、Curve プラットフォームの収益のシェアを直接取得することもできます。

当時の状況に基づいて、流動性プロバイダーが収益率を最大化するための選択肢は、CRV をロックして veCRV を取得し、自身の流動性マイニング収入を増やすこと、および投票を通じて CRV 流動性マイニング報酬を優先マイニング プールに誘導することです。より多くの CRV 報酬を獲得するには。対応する結果として、対応する取引ペアはより多くの流動性プロバイダーとその財務サポートを得ることができるため、取引の深度が増加し、スリッページが減少し、市場からより多くのトレーダーを引きつけてCurveプラットフォームを選択して取引を行い、好循環を達成します。

画像の説明

(https://defillama.com/protocol/curve)

Curveプラットフォームの開発の成功によって検証された後、ve-TokenomicsはStargate、UDX、Curvance、Lendflareなどの多くのDeFiプロジェクトによって設計されたトークンエコノミーにも不可欠な部分になりつつあります。同時に、Frax、Ribbon Finance、Yarnなど、多くの有名な昔ながらのDeFiプロジェクトもVトークン経済モデルを統合することを開始または発表しました。これに基づいて、AC の Solidly ve (3, 3) や Uniswap V3 エコシステム iZUMi Finance によって開始された veNFT (veiZi) など、一部のプロジェクト当事者は ve モデルと NFT を組み合わせています。

副題

Convex - Ve-トークンノミクスのための流動性の創出

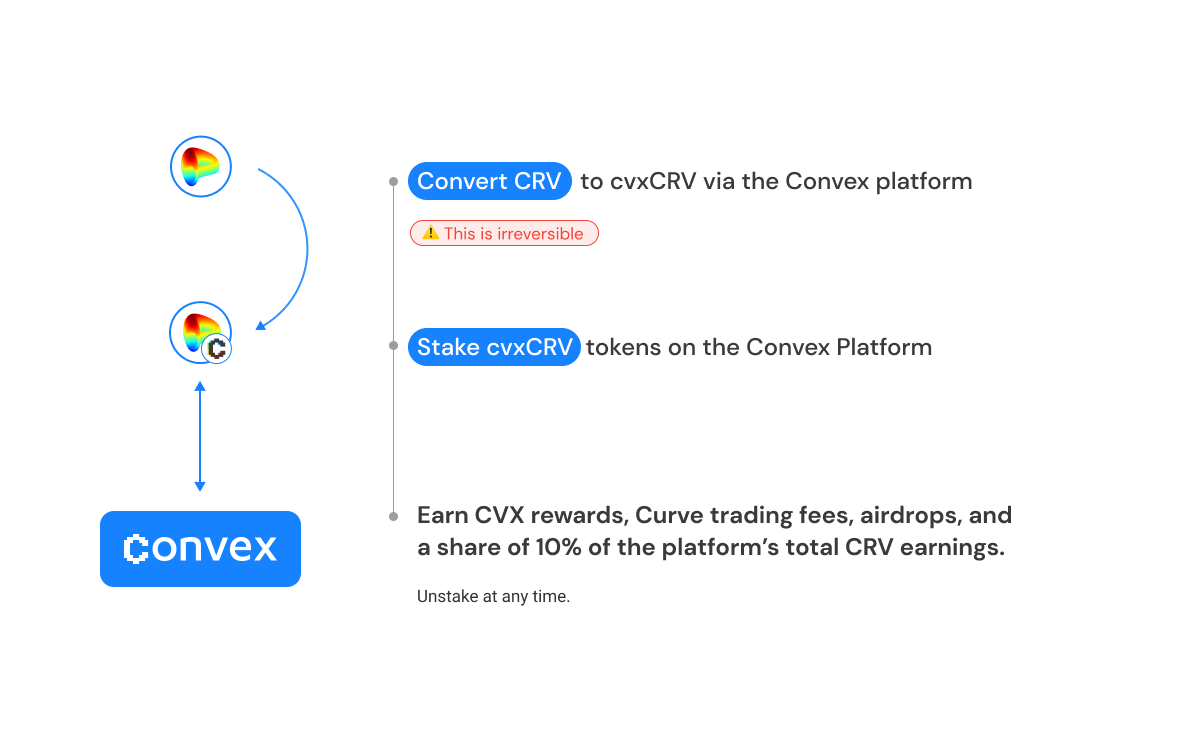

Curveが公開したVe-tokenomicsの中核的なメカニズムの1つは、ポジションをロックすることで得られたveCRVトークンは譲渡や取引ができないため、資産流動性がほぼゼロであるということです。しかし、これはユーザーから最も批判されているメカニズムです。小売業者は多くの場合、CRV トークンを 4 年間ロックするための資本コストを支払う余裕がなく、veCRV のメリットを利用して自分の流動性資金を増やしたり、veCRV を通じて対応する CRV で CRV を争ったりすることができないからです。投票 資金プールにおけるインセンティブの権利。

したがって、veトークンの流動性の問題を解決するために、Convexが登場しました。 CRV 保有者は、Convex で CRV を誓約し、cvxCRV を取得できます。Convex プラットフォームは、取得した CRV トークンを Curve で自動的にロックし、契約によってマスターされた veCRV トークンを取得します。したがって、cvxCRV トークンは、交渉可能なトークン化された veCRV と呼ぶこともできます。 cvxCRV トークンをステーキングした後、ユーザーは Curve ガバナンス権、一部の $CRV 流動性マイニング報酬 (Convex マイニング報酬合計の 10%)、50% の取引手数料 ($3CRV)、Convex ネイティブ パス Proof $CVX 報酬、および提供されるエアドロップ報酬を取得できます。凸型。

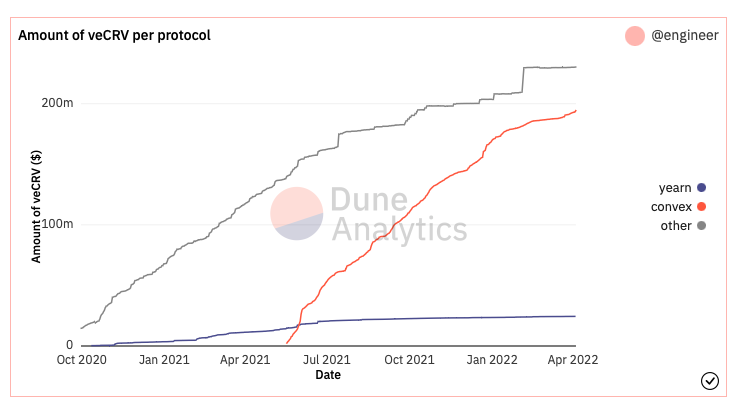

最初のレベルのタイトル

(https://dune.xyz/engineer/CRV-and-Convex)

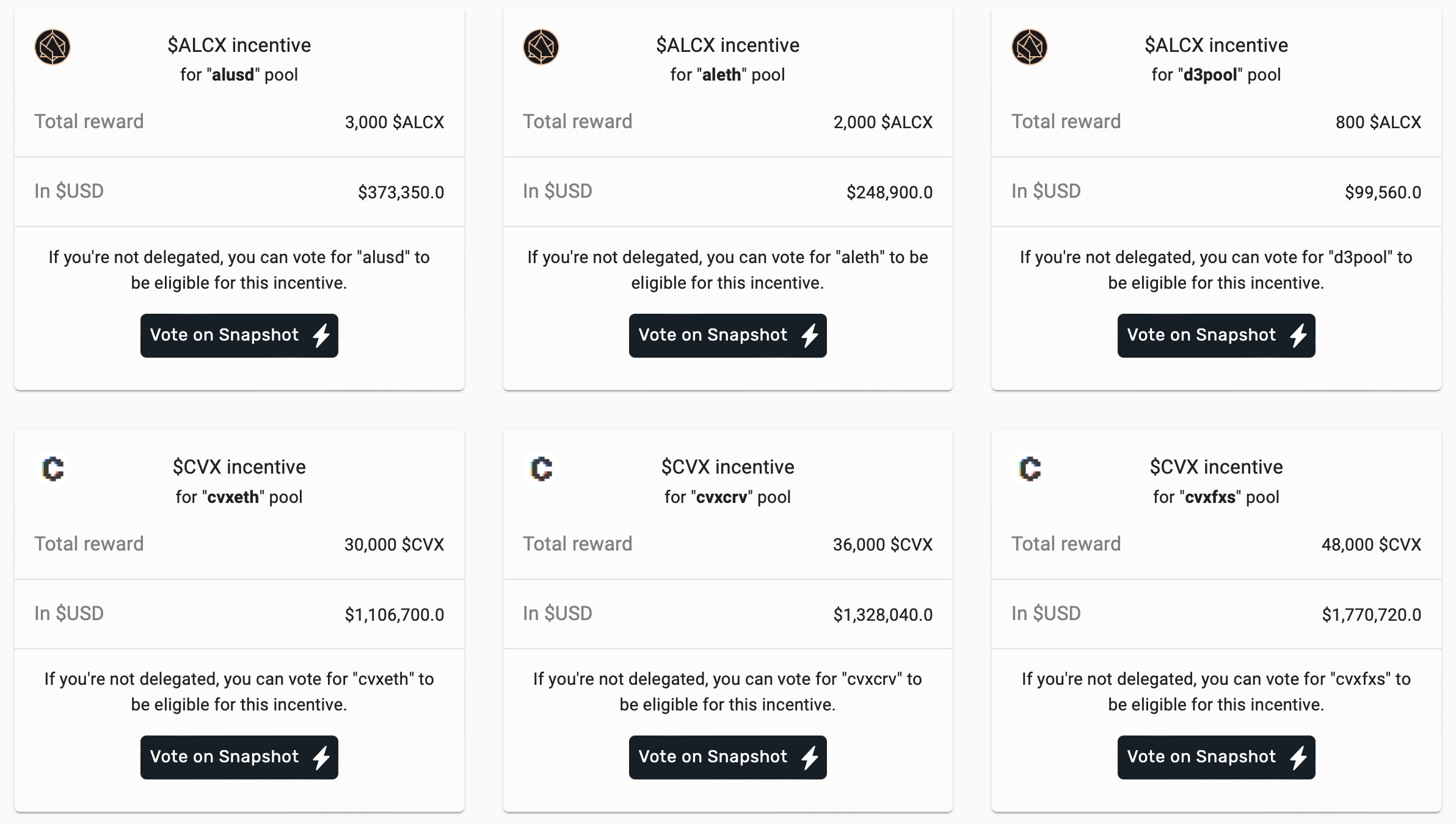

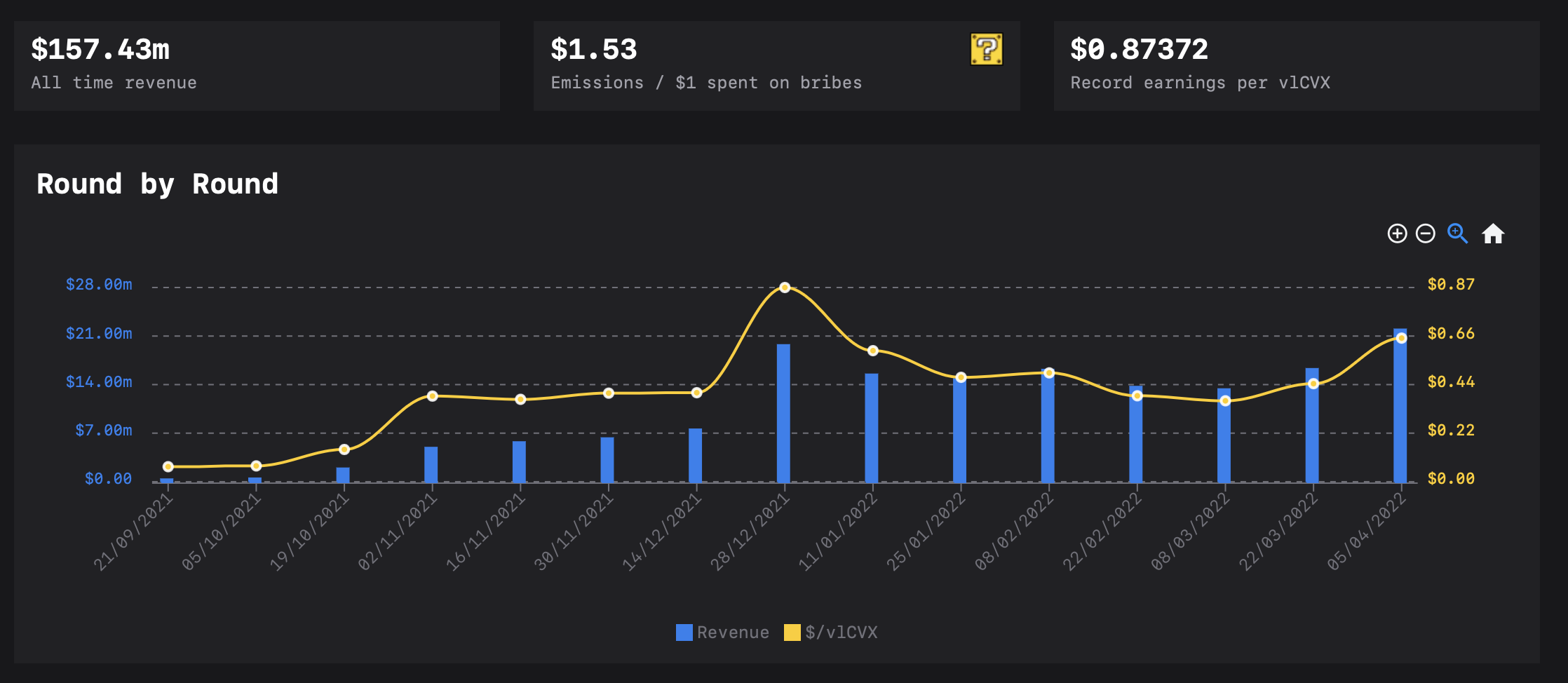

贈収賄 - ガバナンス力の流動性の創出

画像の説明

(https://votium.app)

画像の説明

(https://llama.airforce/#/votium/overview)

副題

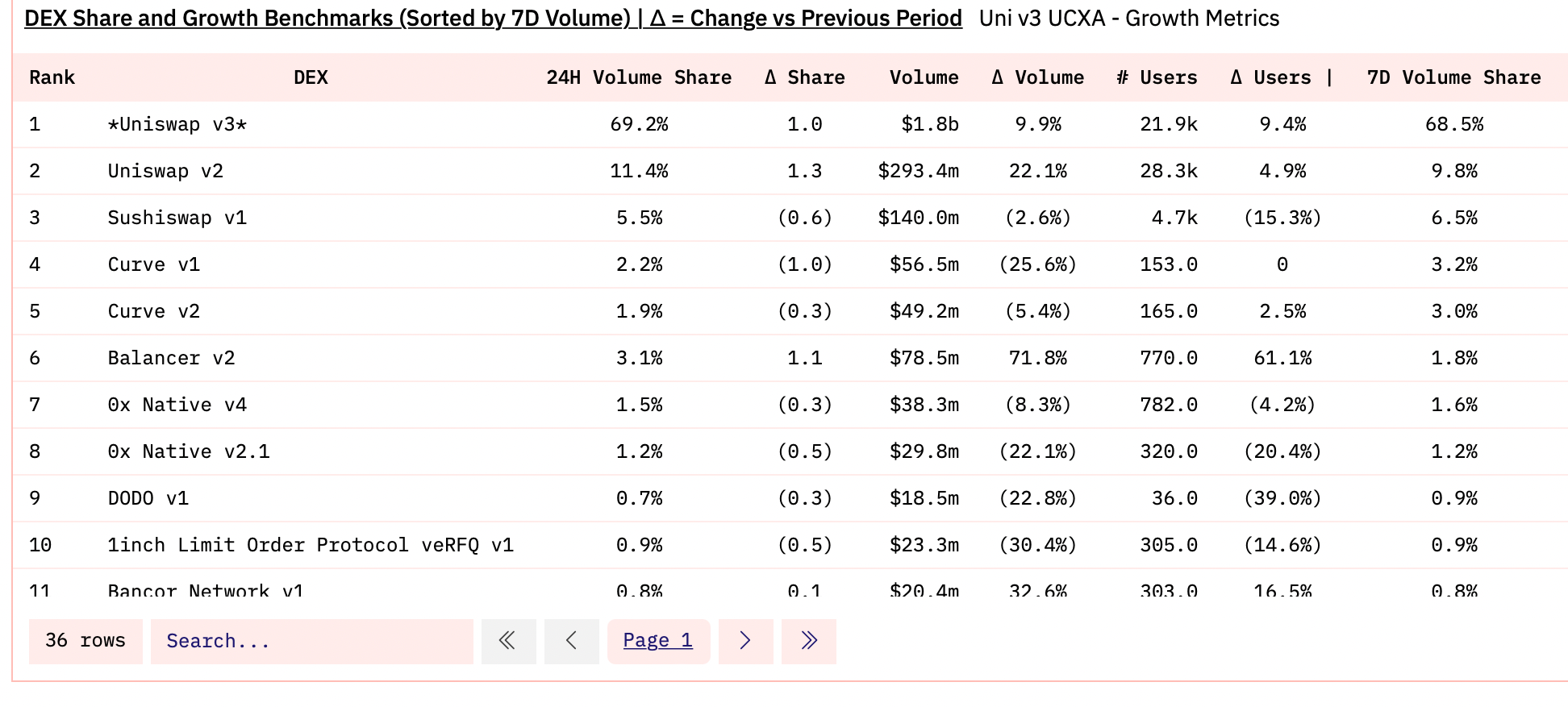

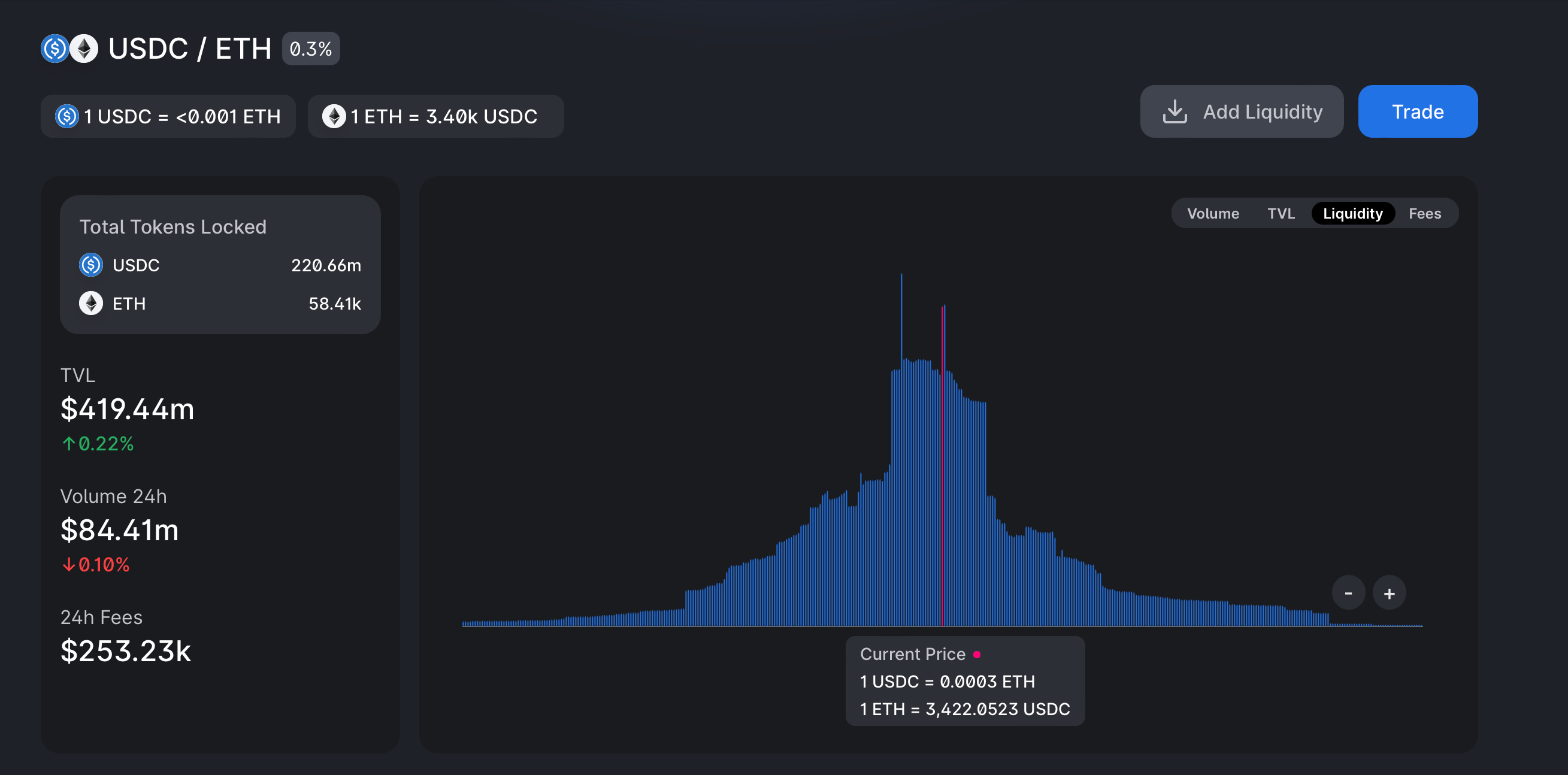

Uniswap V3 の集中流動性メカニズム

画像の説明

(https://dune.xyz/msilb7/Uniswap-v3-Competitive-Analysis?Time%20Period=24%20hours)

Uniswap v3は現在のイーサリアムチェーン取引における市場シェアの約70%を占めており、同時期の取引量はCurveの17倍だが、TVLはCurveの1/3以下である。 TVLに対する取引高の比率を流動性ファンドの資本効率とすると、Uniswap V3プラットフォームの資本効率はCurveの最大50倍となります。

このような優れた利点の主な理由は、Uniswap V3 の革新的な集中流動性メカニズムにあります。ユーザーは、流動性を提供する際に指定された価格範囲を選択して、集中流動性とカスタマイズされた流動性の機能を実現できます。ユーザーが設定した値の範囲内では、AMM は引き続き V2 の定積アルゴリズムに基づいています。 Uniswap V2 のデフォルトのフルレンジ流動性と比較して、Uniswap V3 の「レンジ流動性提供」は、流動性提供者の自由度と資金提供の資本効率を大幅に向上させ、市場価格付近に流動性を集中させるという概念に代わるものです。"無制限"画像の説明

(https://news.huoxing24.com/20210704171101877495.html)

副題

(https://info.uniswap.org/#/)

流動性の集中の裏返し - 未払い損失の増加

トパーズ ブルーとバンコールの契約は 2021 年 11 月にリリースUniswap V3 の利点に関する詳細な調査画像の説明

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

画像の説明

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

すべての流動性プロバイダーの中で、利益を上げ続けている唯一のグループは、1 ブロックの流動性のみを提供する Flash LP (後に呼ばれます) です。"Just-in-Time"副題

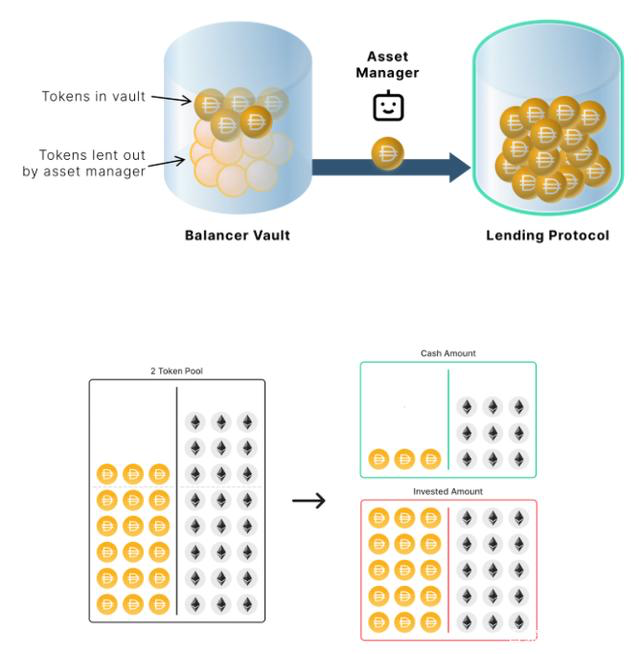

バランサー - プログラマブル ファンド プール AMM

Balancerも自動マーケットメーカーAMMプロトコルに基づくDEXプラットフォームですが、他のDEXとは異なり、Balancerの取引資金プールは2~8個のトークンで構成でき、資金プール内の各トークンの初期シェアも自由に設定できます。 2% ~ 98%。これは、特定のトークン状況やトークンの使用シナリオに応じて異なるトークンを選択できるため、x*y=k 式に依存する従来の AMM の 50%+50% トークン プール (Uniswap など) とは異なります。 AMM プール、恒久的な損失シナリオと資本効率の変化。

また、バランサー プールの取引手数料も、さまざまな取引シナリオに合わせて 0.00001% から 10% の範囲で自由に選択できます。たとえば、手数料率が 0 に近い資金プールを使用すると、高頻度取引の特別なニーズをサポートし、対応する業務の資本利用効率を向上させることができます。

流動性メカニズムにおけるバランサーのもう 1 つのモデル革新は、新興トークン資産の流動性を導く LBP です。従来のAMMモデルでは、新興資産プールには50%+50%のトークン比率が必要であるため、このモデルでは創設チームから多額の資金を投入する必要があります(独自プロジェクトトークン以外の資金の50%はトークンを使用する必要があります)。主流のトークン(ETH、USDTなど)では、初期流動性資金が不足すると、上場の初期段階で大きな価格変動が発生する可能性があり、合理的な価値の発見には役立ちません。 LBP では、プロジェクト側がトークンの重みの短期インテリジェント プールを動的に変更できます (たとえば、2%/98% ETH/$ トークンが 98%/2% ETH/$ トークンに変更されます)。資金はLBPの作成に使用でき、同時にトークン販売のツールとしても使用できます: トークン販売プロセス中、ユーザーはいつでも資金プールからトークンを購入できます。一定期間購入行動がない場合、トークン価格は下がります 新しい購入が発生するまで自動的に下方調整されます このトークン販売メカニズムと適度な購入需要を組み合わせると、効率的な価格発見を実現できます。これにより、他のトークンセールで起こりやすいロボットのパニック買い現象も解消されます。

アセット・マネージャー

副題

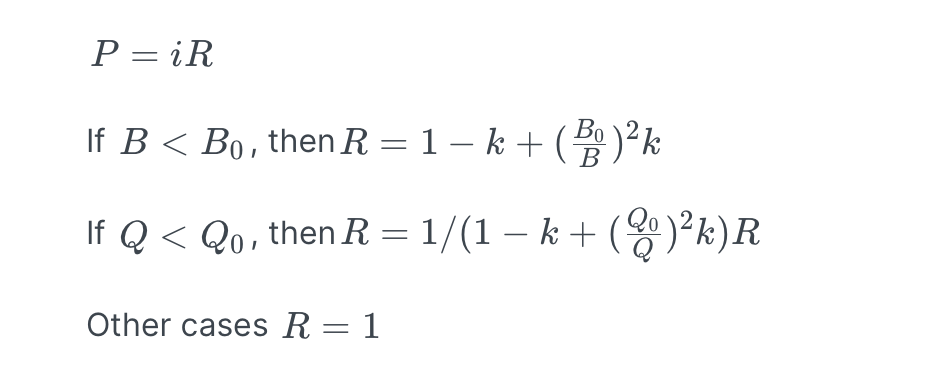

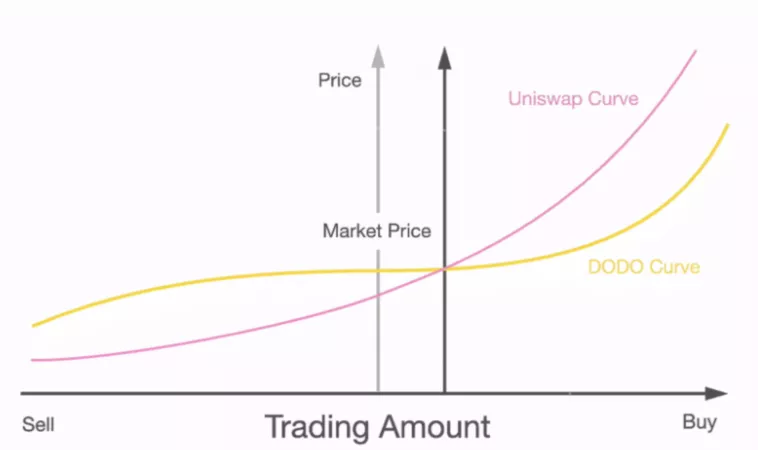

DODO——PMM アクティブ マーケット メーカー メカニズム

画像の説明

(https://docs.dodoex.io/english/dodo-academy/pmm-overview/the-mathematical-principle-of-pmm)

画像の説明

(https://blog.dodoex.io/the-evolution-attack-and-future-of-dex-53392064865d )

従来の AMM アルゴリズム DEX を呼び出すことができます。"不活性流動性"副題

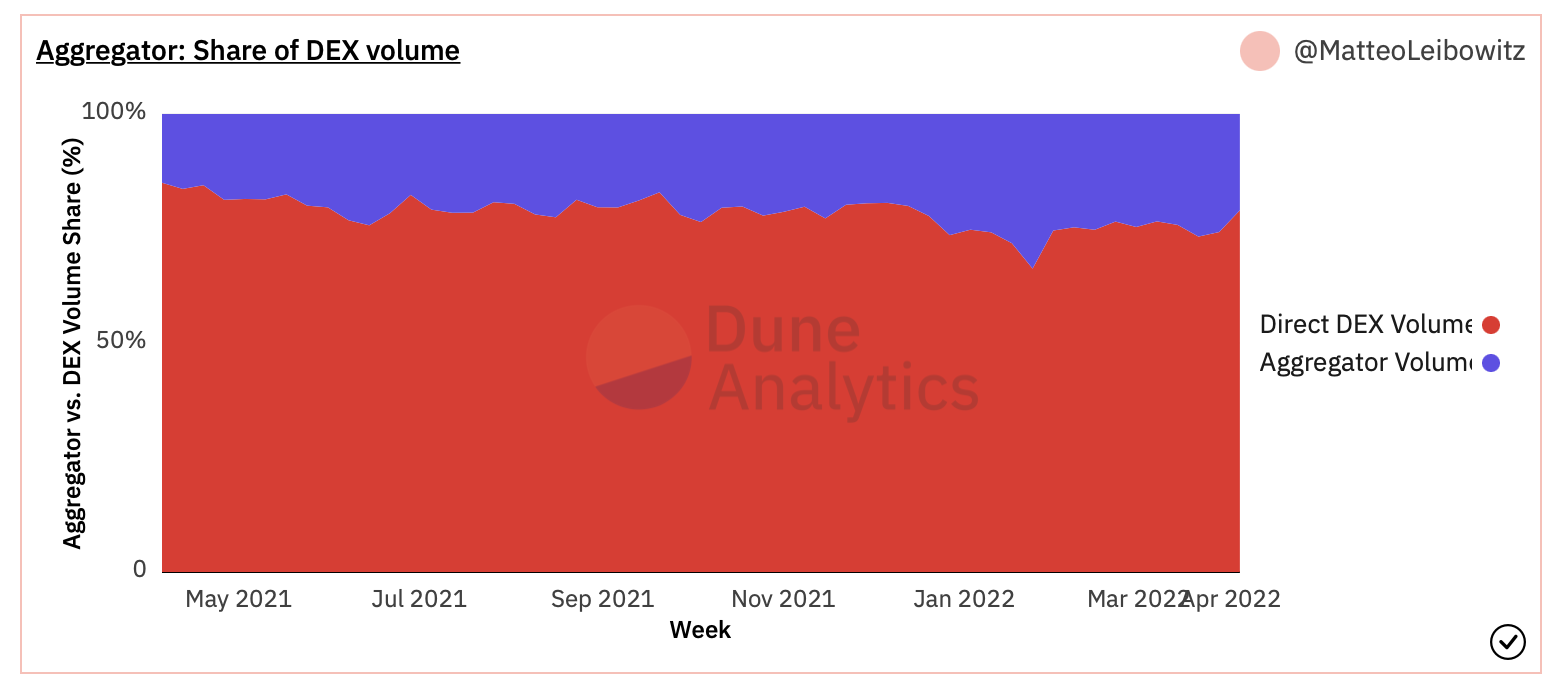

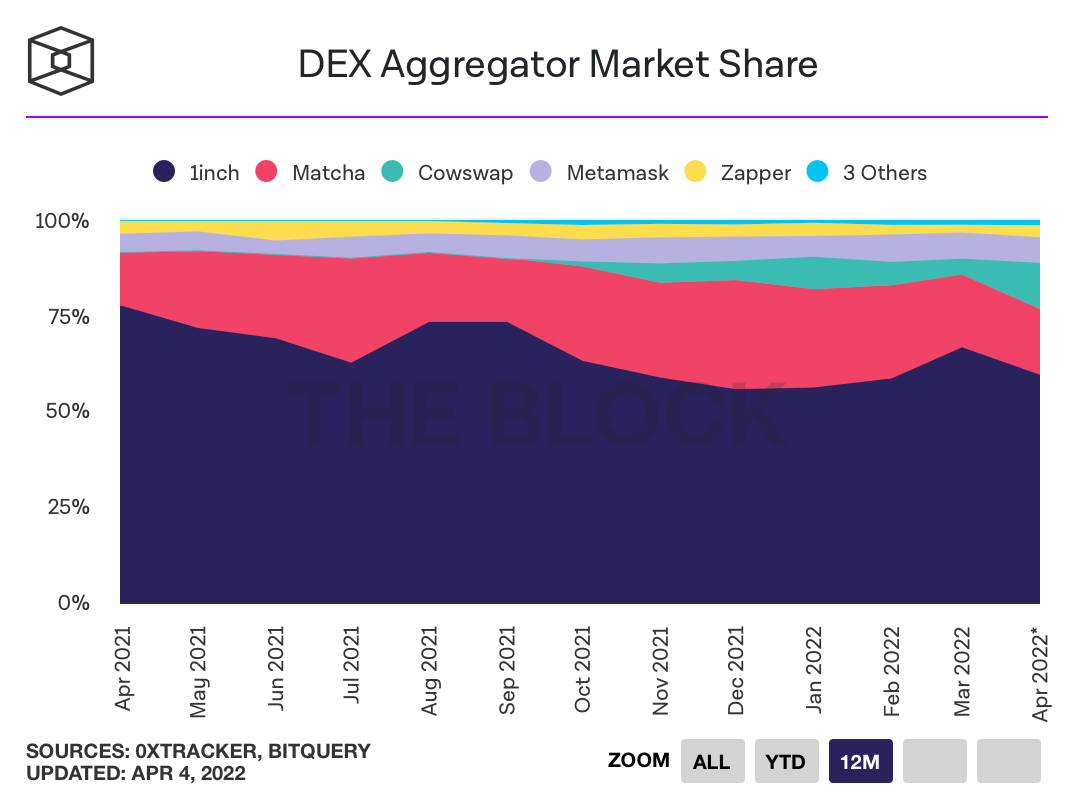

DeFi Lego属性に基づくオンチェーントランザクションアグリゲーター

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

トランザクションの底部でさまざまなDEXプラットフォームの流動性資本効率の革新的な改善を導入した後、DeFi業界のもう1つの主要な特徴であるレゴ属性も、トランザクションレベルでの流動性効率に新たな改善をもたらしました。 - 多くの DEX と資本プール API に基づいて構築されたチェーン トランザクション アグリゲーター。

画像の説明

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-aggregator-market-share)

最初のレベルのタイトル

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

DeFiプロジェクトの流動性モデルの改善 - トップレベルの流動性インセンティブと誘導メカニズムの革新

副題

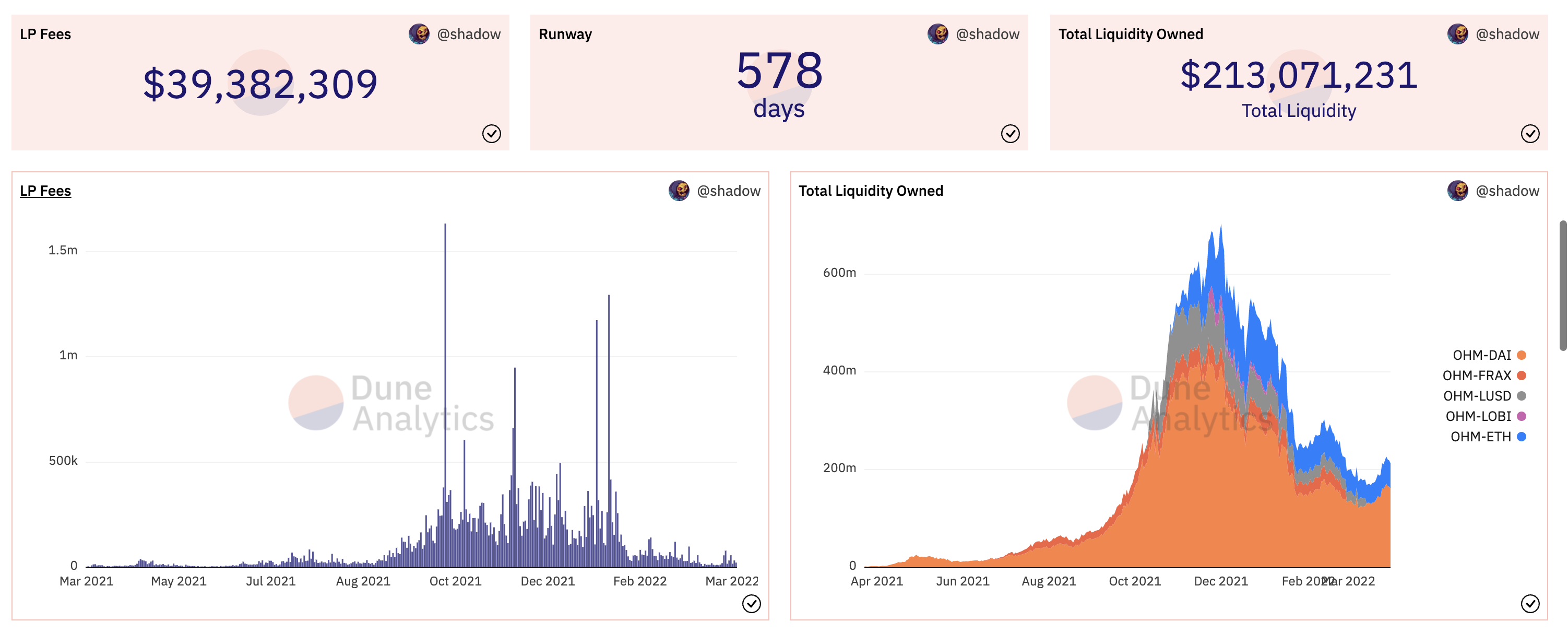

オリンパス DAO--POL プロトコルには流動性がある + (3, 3)

副題

画像の説明

(https://app.olympusdao.finance/#/dashboard)

画像の説明

(https://app.olympusdao.finance/#/dashboard)

画像の説明

(https://dune.xyz/shadow/Olympus-(OHM))

副題

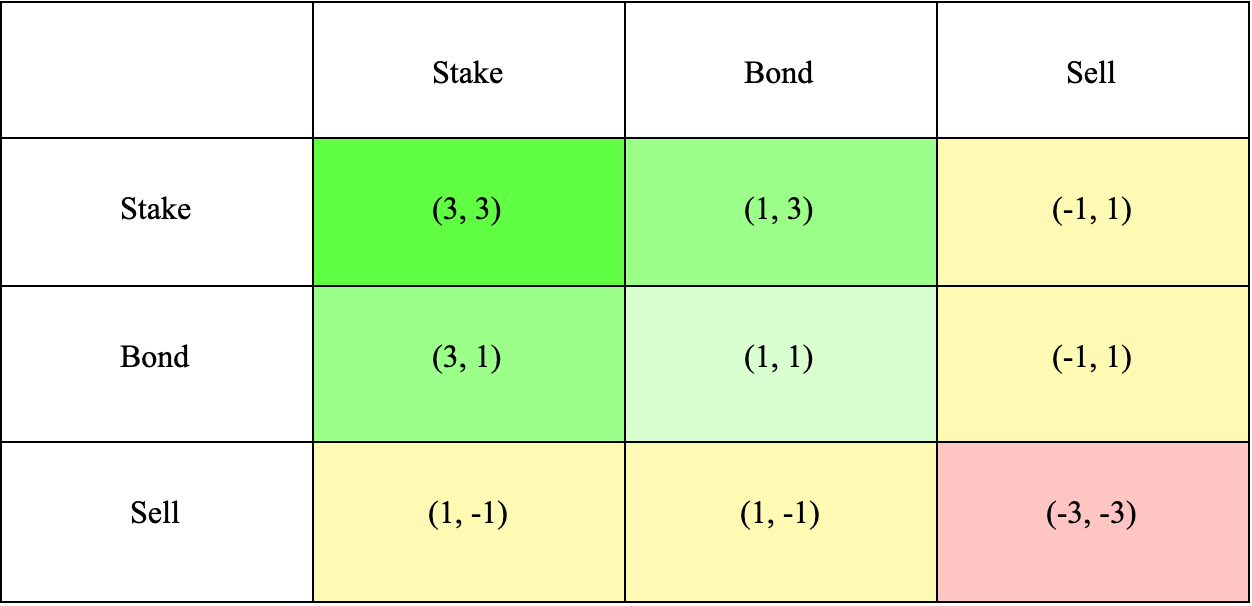

(3,3) トークンモデル – イノベーション?それとも詐欺?

オリンパス DAO が短期間で多くのユーザーを魅了した理由は主に、ゲーム理論で有名な「囚人のジレンマ」モデルに由来する fomo (3,3) 経済モデルによるものです。

ユーザーが債券購入を通じて OHM を取得した後、オリンパス DAO トレジャリーはバリュー資産によってサポートされます。ユーザーに販売された OHM トークンに加えて、契約により OHM トークンが自動的に生成され、その 10% が DAO トレジャリーに送金され、残りの 90% は DAO の財務省に送金され、リベースの報酬として OHM ステーカーに分配されます。

画像の説明

(https://olympusdao.medium.com/the-game-theory-of-olympus-e4c5f19a77df)

このような状況は、上図の左上の (3,3) の状態に相当し、すべてのユーザーがステークに参加すると、ユーザーとプロトコルの両方に Win-Win 効果が達成されます。 (3,3) 状態。これは、オリンパス DAO がプロトコルの初期段階で超高収益率を形成できる主な理由でもあります。

副題

(CoinmarketCap)

Olympus Pro — DeFiプロトコルの独自の流動性にアクセスする債券市場

オリンパス DAO の債券購入モデルに基づいて、オリンパスは、他の DeFi プロジェクトがプロトコル制御された流動性を取得できるようにする債券市場、オリンパス プロを立ち上げました。他の契約は、オリンパスプラットフォームのボンディング機能を借用して、独自のプロジェクトに属する債券を販売し、「レンタル」のための高インセンティブの流動性マイニング活動を提供する代わりに、自身の契約によって直接管理される永久流動性を取得し、DEX取引手数料を得ることができます。 " 継続的なモビリティは利用できません。

長期保有者は、より多くのトークンを取得するために価格変動を推測する必要はありません。債券を使用すると、元のトークンと引き換えに、LP トークンを割引価格で選択したプロトコルに提供できます。これは、トークン所有者とプロトコル自体にとって有利な状況です。

より多くの流動性が蓄積されることで、資本プールはより大規模な取引をサポートし、価格の安定を確保し、大量の流動性の流出を防ぐことができます。これにより、長期保有者を惹きつける健全な流動性体制が生まれます。

画像の説明

(https://docs.olympusdao.finance/pro/)

副題

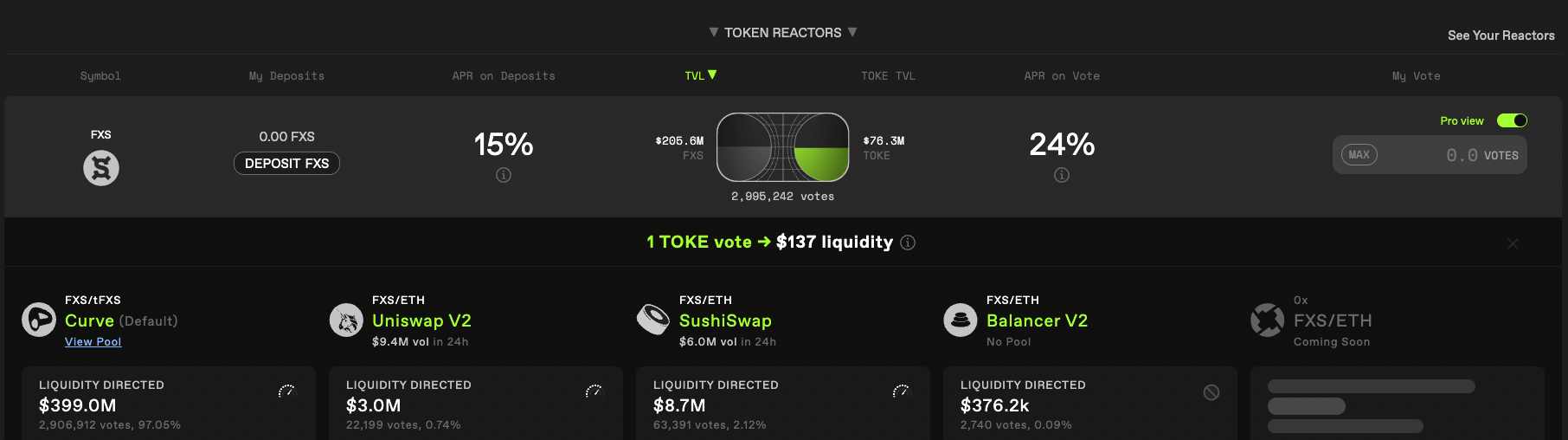

Tokemak -- DAO to DAO モデルに基づく分散型流動性マーケットメーカー

副題

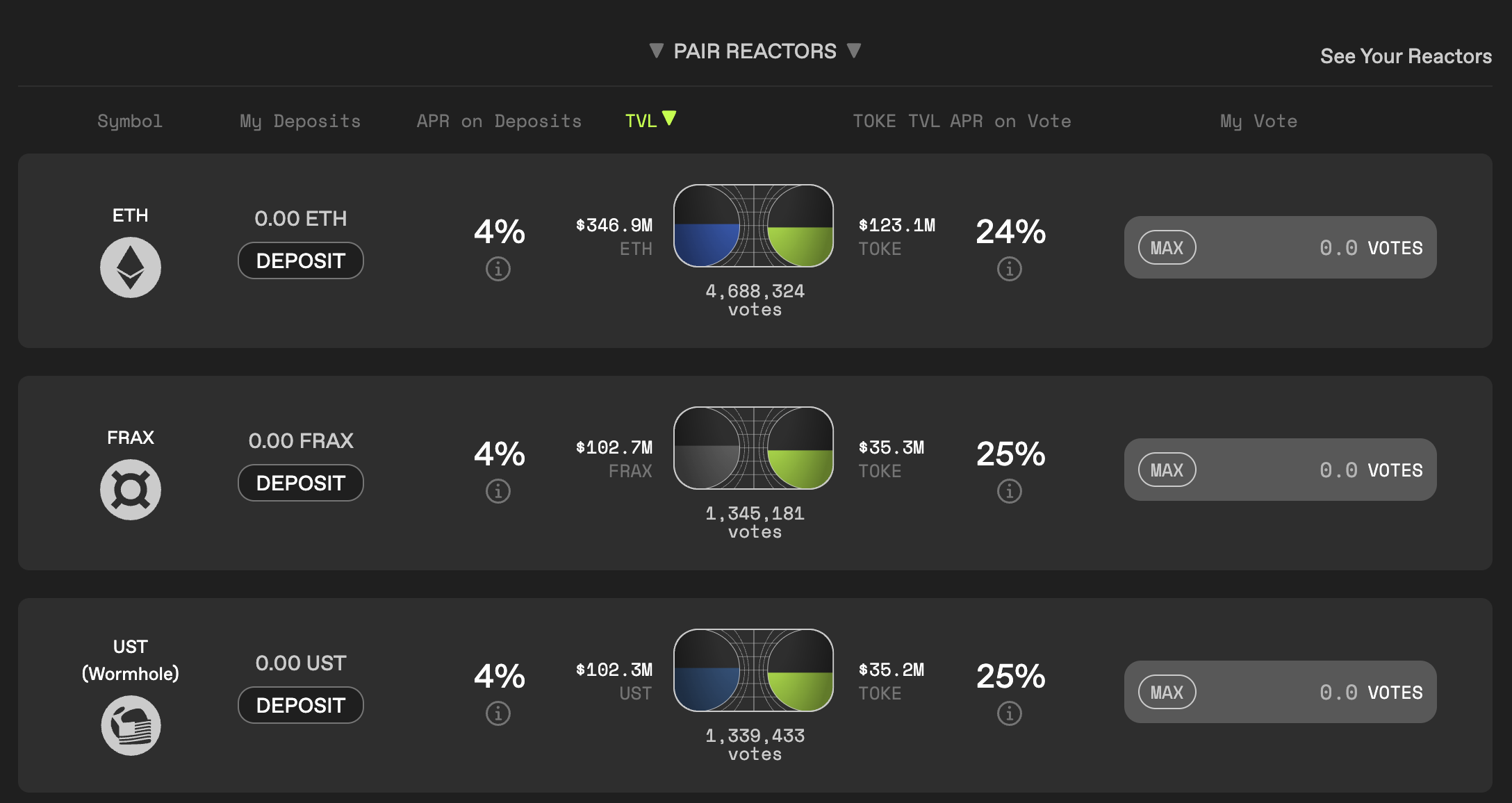

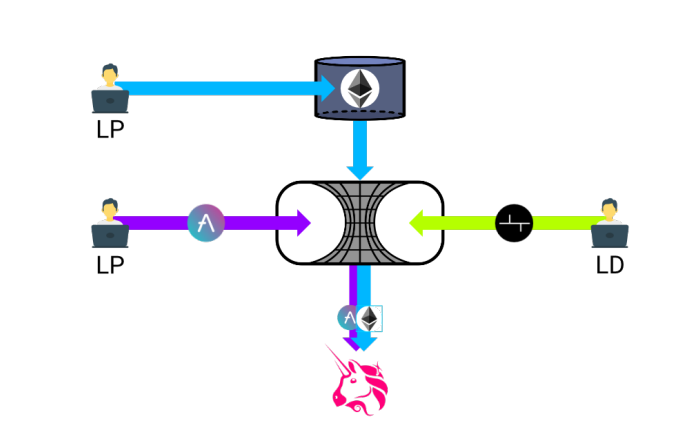

Tokemak の流動性ファンド コンテナ - 二国間リアクター

画像の説明

(https://www.Tokemak.xyz/)

画像の説明

(https://www.Tokemak.xyz/)

画像の説明

(https://docs.Tokemak.xyz/mechanics-and-functionality/general-overview)

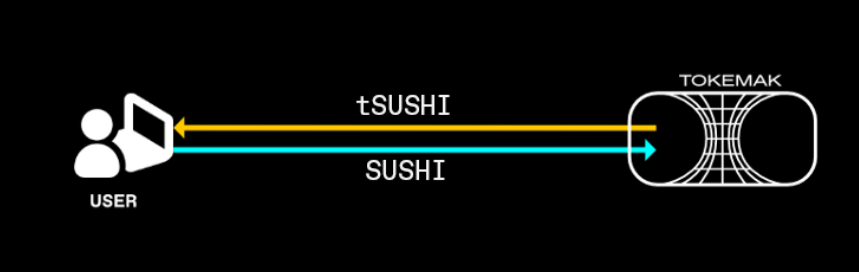

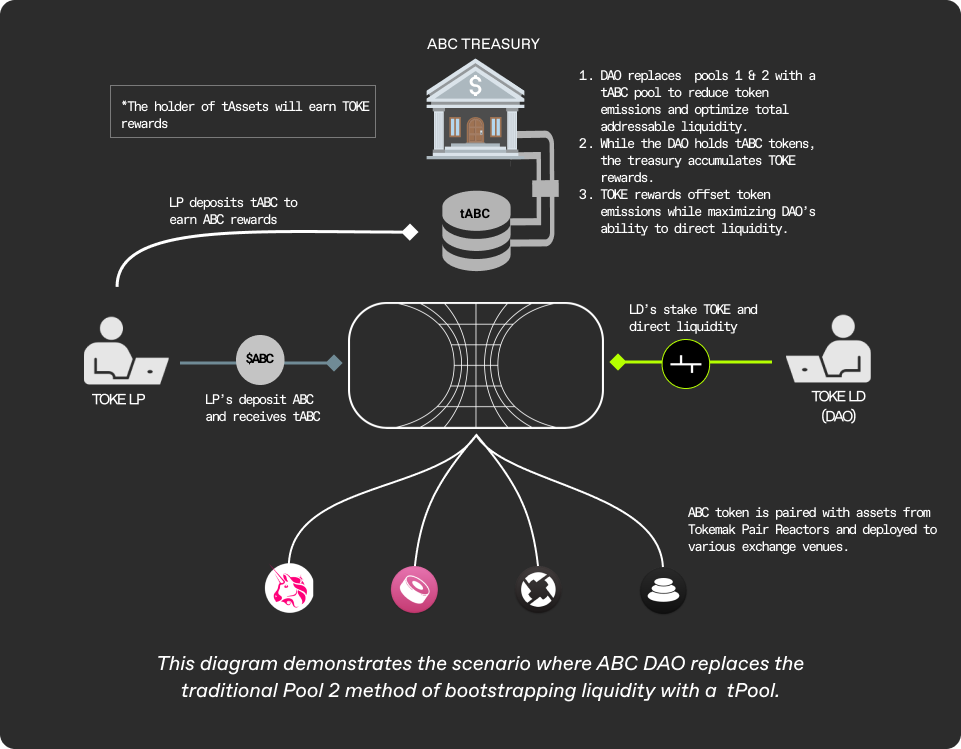

二国間反応のもう一方の側には、流動性リーダーであるLDが約束したTOKEの議決権がある。 LDはTOKEをステーキングすることで対応する資産リアクターの議決権を取得し、リアクター内の暗号化資産を選択したDEX取引プラットフォームに誘導して流動性を獲得し、収益を提供します。現在、Tokemak がサポートする DEX プラットフォームには、Curve、Uniswap V2、SushiSwap、Balancer V2、およびサポート予定の 0x 取引プラットフォームが含まれます。 LD は TOKE トークンをステーキングすることで流動性ガイダンスに参加し、TOKE の形で %APR インセンティブも受け取ります。

Tokemakは、リアクターメカニズムに基づいて、リザーブプールとLD担保によってサポートされる無料の損失保護メカニズムや、資産を預けた後に得られるtAssetsの流動性プロバイダーなど、資本利用効率を向上させ、流動性プロバイダーの収入を保護するための多くのメカニズムも設計しました。流動性プロバイダーは、リアクターにトークンをデポジットするときに、対応する tToken を受け取ります (たとえば、SUSHI をデポジットして tSUSHI トークンを取得する)。

副題

(https://docs.Tokemak.xyz/Tokemak-for-dao-liquidity/benefits-of-a-token-reactor)

動的収量バランシング機構 動的収量バランシング機構

CurveなどのDeFiプラットフォームとは異なり、さまざまな資金プールのインセンティブのための収入分配メカニズムを決定するにはコミュニティ投票が必要です。原子炉の二国間資産のダイナミクスを通じた Tokemak プラットフォーム