Amber Groupレポート:自動マーケットメーカー(AMM)のアーキテクチャ設計と市場動向を詳しく解説

最初のレベルのタイトル

まとめ:

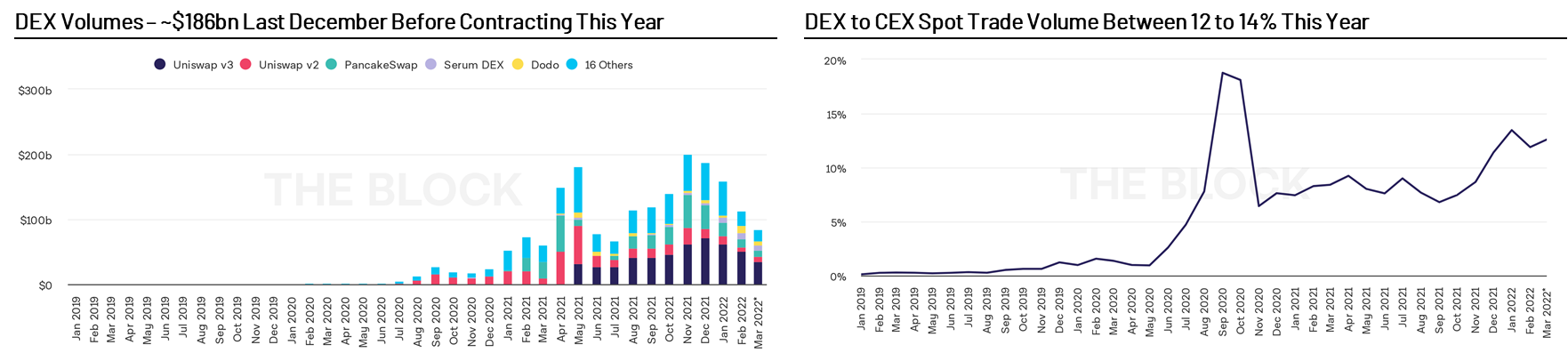

自動マーケットメーカー (AMM) は、分散型金融の根幹です。自動マーケットメーカーを使用すると、ユーザーは中央集権的な組織の関与なしに年中無休で資産を取引し、新しい市場を作成し、収益を得ることができます。自動マーケットメーカーは立ち上げ以来、1,800億ドル以上の取引を行っています。

DeFiは近年急速に発展しています。このレポートでは、主要な AMM アーキテクチャ設計と市場動向をレビューし、注目に値すると思われるいくつかのプロジェクトに焦点を当てます。また、一時的な損失、一元的な流動性管理、即時流動性など、AMM によって誘発される緊急の行動についても説明します。

自動マーケット メーカー (AMM): バージョン アップグレード

自動マーケットメーカー (AMM) は、分散型金融の根幹です。これにより、ユーザーは資産の取引、新しい市場の作成、収益の獲得を 24 時間 365 日、集中管理された組織の関与なしに行うことができます。Bancor 画像の説明

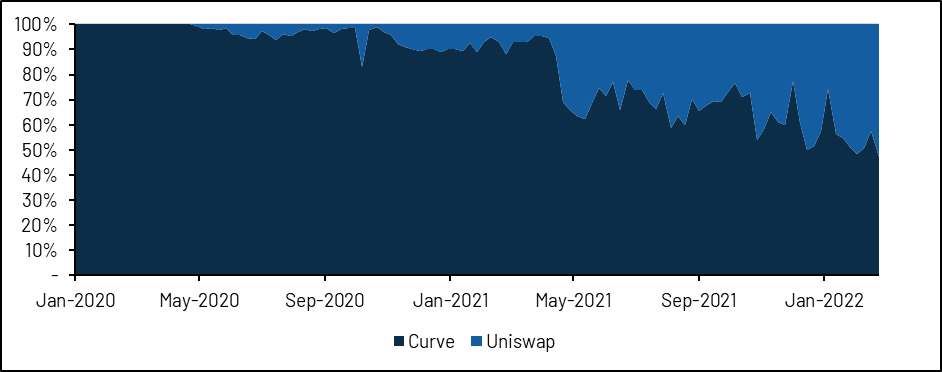

出典: The Block、CoinGecko、2022 年 3 月 23 日時点

副題

Uniswap v2 - 価格範囲はゼロから無限大まで

Uniswap v2 の定数積公式を簡単に紹介します。 Uniswap v2 は流動性プールで構成され、2 つのトークン A と B を含むスマート コントラクトにより、誰でも式 x*y=k に従って資金を引き出したり預けたりできます。ここで、x と y は 2 つのトークン A と B の量の準備金です。 k は定数値であるため、プールからトークン A を引き出すには、ユーザーは手数料の前に定数 k を維持するために適切な量のトークン B をデポジットする必要があります。プロトコルの詳細については、次のリンクを参照してください。ユニスワップのドキュメント具体的な合意については、を参照してください。

Uniswap v2 は、発売以来市場の注目を集めています。分散型信頼メカニズムを流動性プールの作成に適用しており、任意の流動性プールを許可なく作成できるため、通常は集中型取引所では取引できないロングテール資産を誰でも取引できるようになります。チェーン上で指値注文ブックモデルを複製しようとする DEX と比較して、Uniswap は直感的なユーザーインターフェイスと非常に低いガス料金を通じてユーザーに優れたエクスペリエンスをもたらします。

おそらく最も重要なのは、他の DeFi プロトコルとの組み合わせが可能になることです。たとえば、ユーザーは LP トークンを誓約でき、開発者は流動性プールを価格オラクルとして使用でき、プロトコルはネイティブ トークンの流動性を促進する流動性マイニング プログラムを作成できます。

Uniswap v2 のコードベースはおそらく暗号空間で最も分岐したスマート コントラクトであり、その重要性が証明されています。新しいレイヤー 1 またはレイヤー 2 プラットフォームを作成する場合、通常は Uniswap v2 が置き換えられます。

画像の説明

副題

Curve - 1 対 1 の資産ソリューション

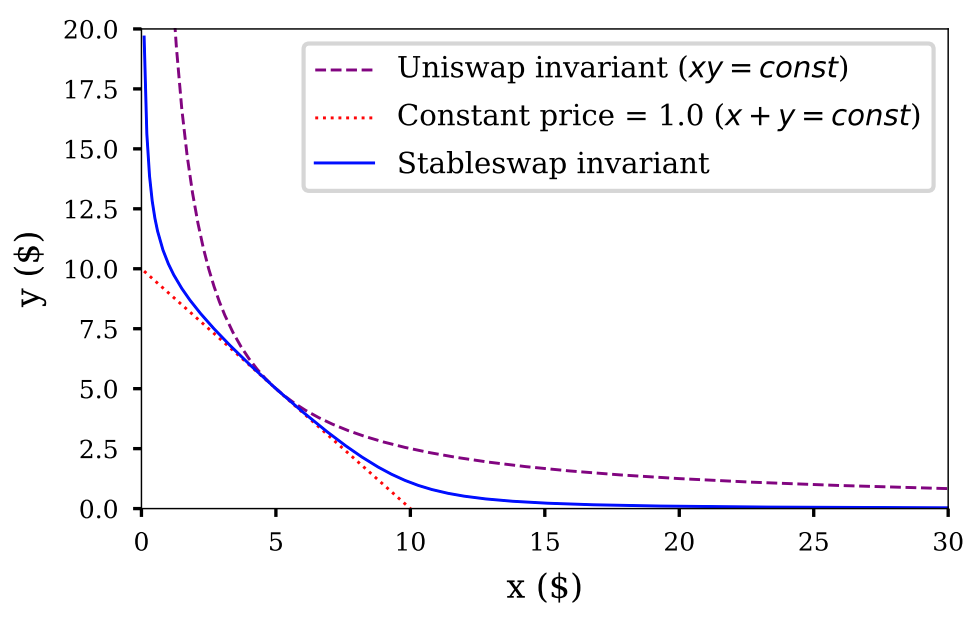

Uniswap の定常積式はエレガントですが、いくつかの欠点があります。 Uniswap v2 の非効率性は、理論的には 1:1 の為替レートで交換されるべきステーブルコインなど、異なる種類のアンカー資産間のスワップにこのモデルが適用されないことです。たとえば、ほとんどの DAI および USDC トランザクションは 0.99 ~ 1.01 の為替レートで実行されるため、Uniswap v2 の DAI-USDC プールは利用可能な総資本の約 0.5% しか使用しません。さらに、トレーダーは高い価格スリッページを経験します。執筆時点では、トレーダーが Uniswap v2 経由で 100 万 USDC を DAI に変換しようとすると、2.4% の価格スリッページが発生するため、約 976,000 DAI しか変換できません。

ステーブルコイン スワップのより適切な価格計算式は、ある資産と別の資産の価格相関が常に 1 になる定数和計算式 (x + y = k) です。たとえば、一定合計が k=10,000 の USDC-DAI プールでは、500 USDC を入金したユーザーは見返りに 500 DAI (手数料を除く) を受け取るため、k は 10,000 で一定のままです。

ただし、上記のモデルの問題は、流動性プールが完全に空になる可能性があることです。 50% USDC と 50% DAI の初期プールでは、最終的にトークンが 1 つだけ残る可能性があります。対照的に、ステーブルコイン スワップに定積式を適用する利点の 1 つは、流動性プールの準備金が完全に使い果たされることがないことです。

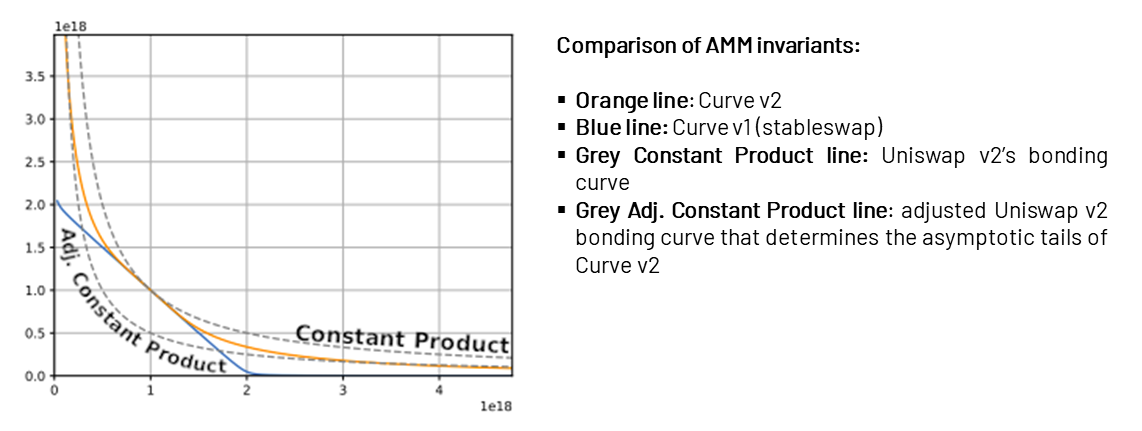

Curve の安定通貨スワップ (StableSwap メカニズム) の計算式は、上記 2 つの方法の間でバランスをとります。その StableSwap メカニズムの式には、流動性プールのバランスの変化に応じて価格を調整する動的変数が含まれています。流動性プールの残高がほぼ均衡している場合、プール内の価格は定数和式 (x+y=k) に基づいて上下に変動し、1 ドルに近い安定した価格が得られます。流動性プールのバランスが崩れている場合、価格設定は一定の商品計算式に従うようになるため、プールのバランスを回復するために流動性プロバイダーが支援するよう、プールのバランスの不均衡を悪化させる取引がより高価になります。以下の図では、Curve の StableSwap メカニズムの定数値が Uniswap の定数値と定数合計式の定数値の間にあることがより直観的にわかります。

画像の説明

出典: カーブ

したがって、Curve の StableSwap メカニズムの式は、ステーブルコイン スワップ、原資産の流動性担保 (例: stETH - ETH)、および資産パッケージ化 (例: wBTC - renBTC) など、完全に相関している資産または高度に相関している資産間のスワップにとってより実用的です。同様に、Curve で 100 万 USDC を交換すると、999,700 DAI を得ることができ、価格スリッページはわずか 0.03% です。

画像の説明

副題

Uniswap v3 - ユニバーサル自動マーケット メーカー (AMM)

Uniswap v2 アーキテクチャ設計のもう 1 つの欠陥は、資本の非効率です。流動性プールはゼロから無限の価格範囲までの流動性を提供しますが、実際にはほとんどの資産はそれほど広い価格範囲では取引されないため、v2 プールの流動性のほとんどは使用されません。

この効率性の問題を解決するために、Uniswap は 2021 年 5 月に v3 をリリースします。その特徴的な機能は、集中型流動性の導入です。価格帯全体にわたって流動性を提供する代わりに、ユーザーは希望の価格帯を指定できます。たとえば、LP は DAI-USDC プールに対して 0.999 ~ 1.001 の価格範囲で資金を提供できます。これにより、資本効率が約 2,000 倍向上します。

Uniswap v3 では、プールごとに 1%、0.3%、0.05% のカスタム スワップ手数料も導入されており、これにより流動性プロバイダーは取引ペアの価格変動を予測してマージンをより適切に調整できるようになります。完全に関連する資産 (ステーブルコインなど) 間のスワップの場合、取引ペアは最低段階レートと一致します。対照的に、ロングテール資産の手数料率は通常 1% ですが、これは不確実性が高いためです。

Yuga Lab による最近の Apecoin のエアドロップは上記のメカニズムを反映している可能性があり、Apecoin のエアドロップ後の最初の数取引日は、価格発見の初期段階にあるため、DEX 流動性は主に Uniswap の 1% レートで実行されます。価格が8ドルから15ドルの間で安定し、価格の不確実性が減少した後、Uniswapでの取引では約定手数料率が0.3%まで徐々に引き下げられました。

画像の説明

出典: デューン

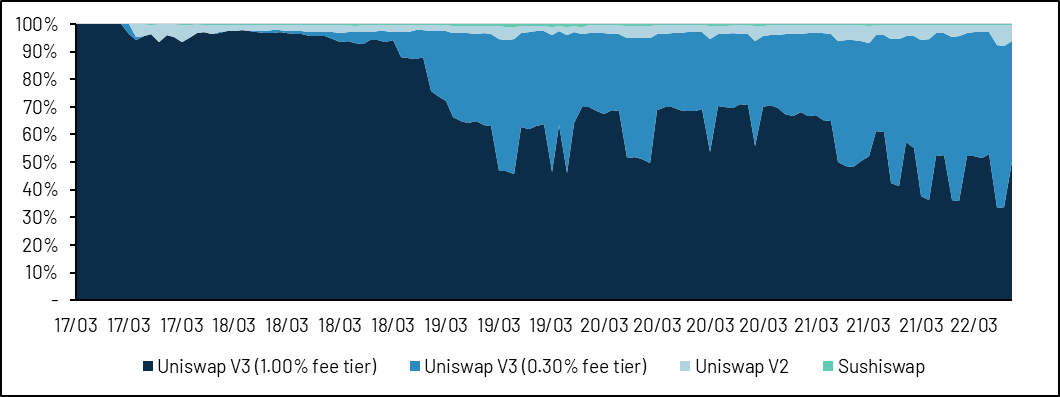

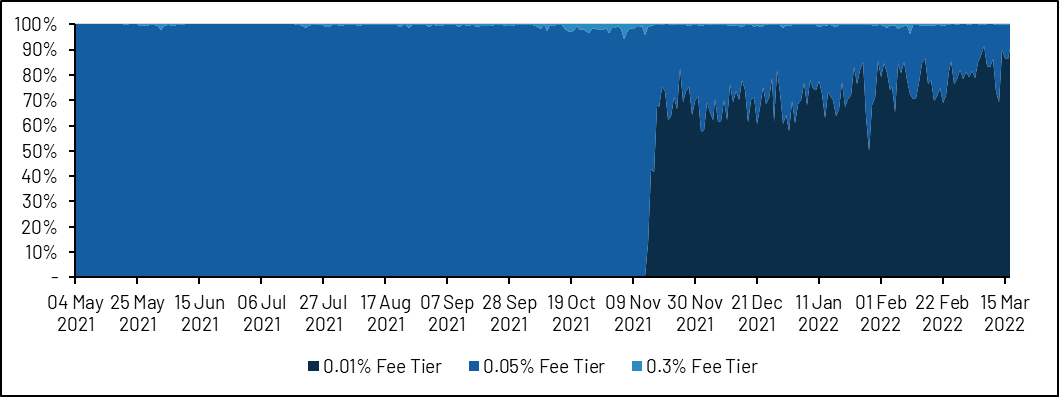

Uniswap は後に 0.01% のレート層を追加しました。これは現在ステーブルコインの標準レートです。集中流動性を考慮するという前提の下で、Uniswap の USD ステーブルコインの交換量は Curve の交換量と同等になりました。

画像の説明

出典: デューン (@pandajackson)

USD Stablecoin ボリューム - v3 および 0.01% の手数料層導入後の Uniswap ボリュームは Curve と同等

最後に、v3 ではユーザーが範囲を限定して注文することもできます。従来の取引所の指値注文ブックモデルに似ていますが、価格の方向が変わったときに注文が部分的に約定または再クロスされる可能性がある点が異なります。

Uniswap v3 は、資本効率の向上に加えて、カスタマイズ可能な価格帯を通じて流動性供給の設計領域を大幅に拡大します。たとえば、パラダイムのダン・ロビンソン氏は次のように述べています。一連の Uniswap v3 流動性ポジションを持つ静的 AMM を複製する方法。さらに、Uniswap v3 を利用することもできます。範囲限定注文によるオプション戦略シミュレーションこれはさらに調査する価値のある興味深い領域ですが、このレポートでは説明しません。

しかし、ますます複雑になることが LP にとって頭痛の種となっています。均質な流動性トークンの広範な使用は一般的な慣行ですが、Uniswap v3 ポジションは ERC-20 トークンではなく NFT にマッピングされているため、この慣行は破られています。 MakerDAO や Aave などの主要な金融市場は、依然として Uniswap v3 トークンを担保として直接受け入れていません。流動性プロバイダーも複利リターンを享受できず、代わりに流動性を再配置したい場合は手動で手数料リターンを収集する必要があります。さらに、Uniswap v2 では、LP は同じ貧弱な戦略を共有することで報われました。そのため、Uniswap v2 では LP は互いに競争できませんでした。Uniswap v3 は異なります。Uniswap v3 は、マーケットメーカーやプロの取引にとってより有利な競争環境を促進します。 LP とその分野の巨人は常にポジションのバランスを取ることができますが、その代償として「一度ですべてをやり遂げたい」と願う小売 LP が犠牲になります。

永久損失

永久損失

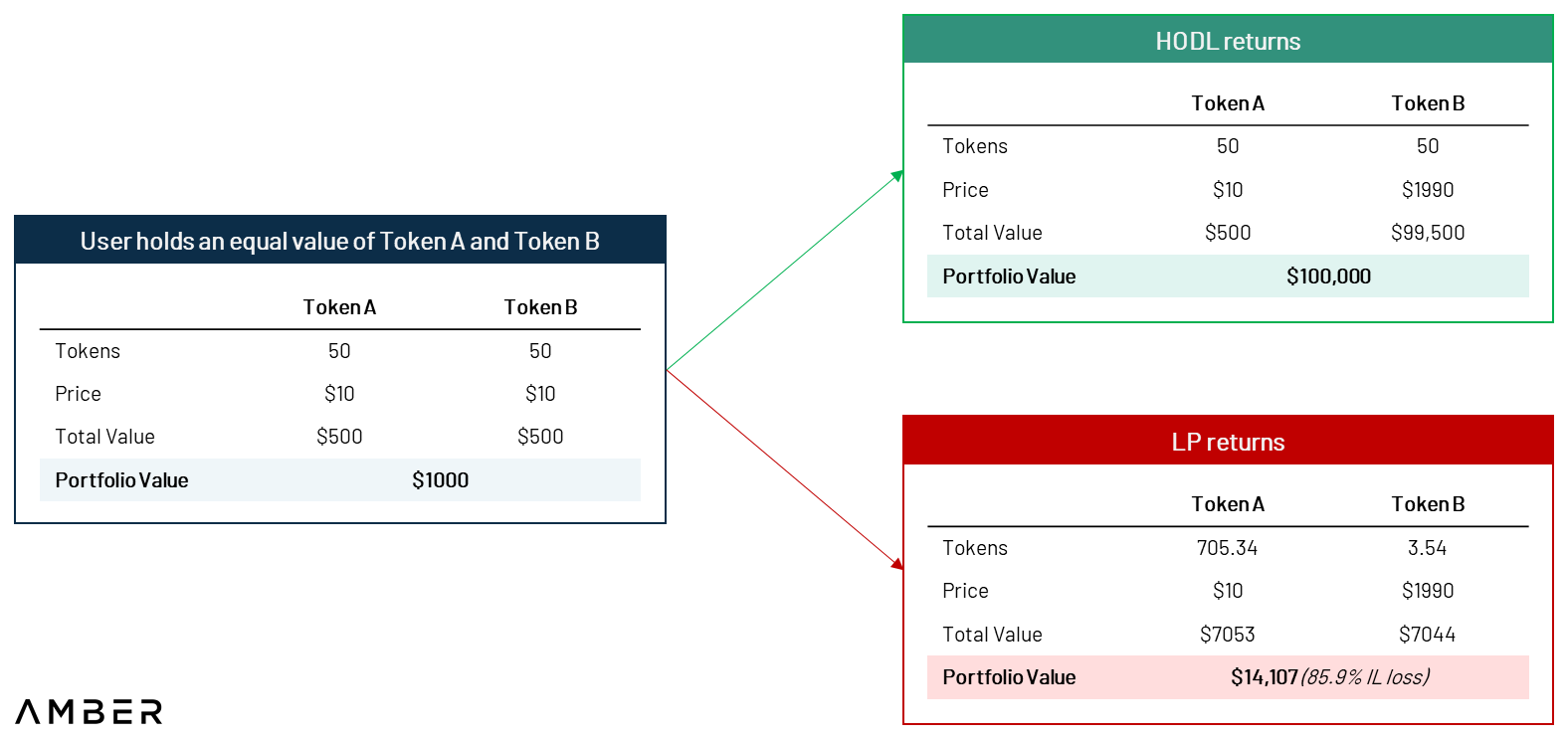

非永続性損失 (「IL」、ダイバージェンス損失とも呼ばれる) は、流動性プロバイダーが手数料収入を受け取ったとしても、担保された資産の価値が縮小する場合があるという事実を指します。より具体的には、一般に永久損失は、AMM にトークンを預ける場合と、単にウォレットにトークンを保持する場合の価値の差として定義できます。IL の背後にある理論的根拠は単純です。一定の製品である AMM は、常にパフォーマンスの悪いトークンを購入しながら、パフォーマンスの高いトークンを販売しています。したがって、AMM の外では 1,000 倍価値があったであろう投資は、AMM 内では 14 倍にしか価値がありません。

無常の喪失は永久的なものになる可能性がある

ILはトークンが元の価値に戻ると相殺される可能性があるため、これを一時的な損失とも呼びます。取引手数料は、流動性プロバイダーの IL リスクを補償するように設計されていますが、複数の調査によると、発生した費用はILをカバーするのに十分ではありません,流動性プロバイダーは通常、取引ペアが元の為替レートに戻った場合にのみ利益を得ることができます。。

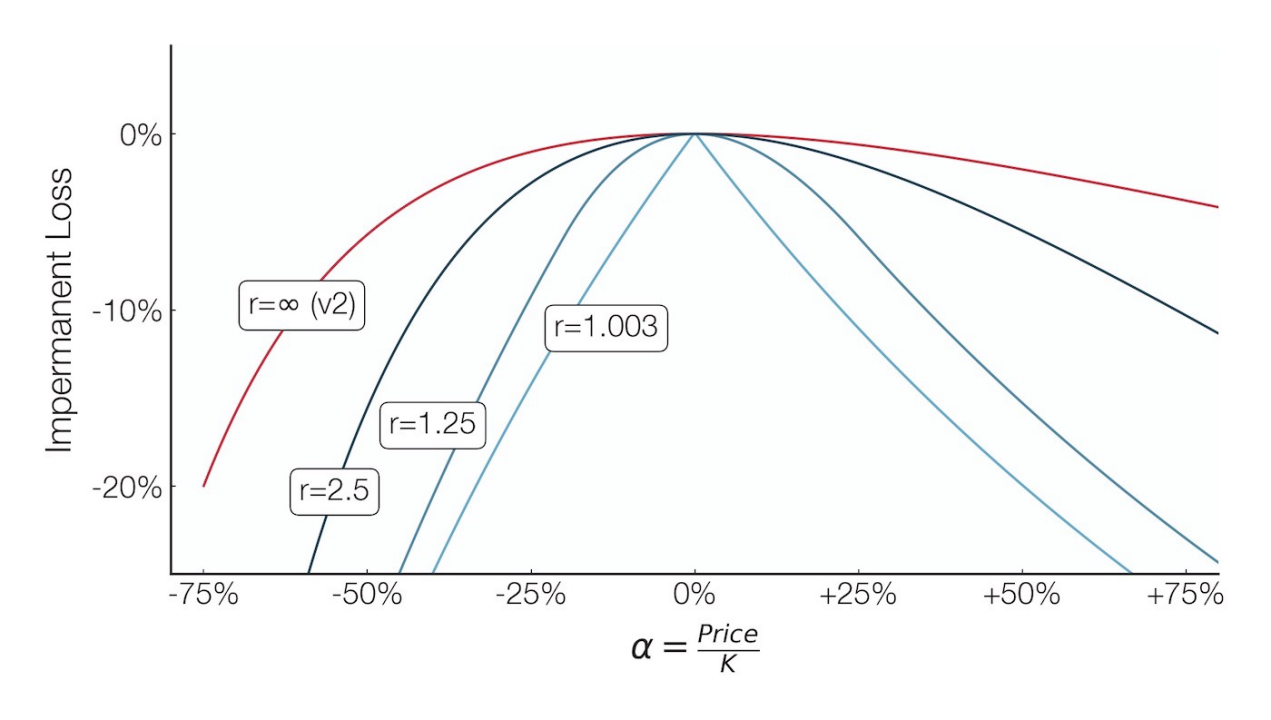

流動性の集中は一時的な損失も集中させます。これはレバレッジ流動性と同様です。つまり、レバレッジ取引と同様に、(手数料による)利益と(一時的な損失による)損失の両方が増幅されます。より直観的に言えば、トークンが上昇すると、狭い価格範囲を設定する流動性プロバイダーは、広い価格範囲を設定する流動性プロバイダーよりも速い速度でトークンの準備金を使い果たし、その結果、より大きなILが生成されます。しかし、正しく行われた場合、これらの LP は取引手数料のより多くの部分を受け取ることになります。

画像の説明

副題

一元的な流動性マネージャー

集中流動性管理の複雑さを考慮して、多数の集中流動性マネージャー (CLM) が市場に投入されています。 CLM には、次のようないくつかの利点があります。

● 手数料の発生と一時的な損失との間のバランスを見つけることによって、流動性を提供するための最適な範囲を決定します。

● 流動性が範囲外の場合は範囲を調整します。

● 料金の自動複利が流動性ポジションに戻されます。

●リバランスでガス代を節約。

ERC-20トークンERC-20トークン。さらに、プロトコルと DAO は、流動性戦略とマイニング手順をこれらのボールトにアウトソーシングすることもできます。 CLM ボールト トークンは構成可能であるため、Instadapp、Liquity、OlympusDAOそして他のいくつかのプロジェクトはこれを流動性管理戦略に適用しています。

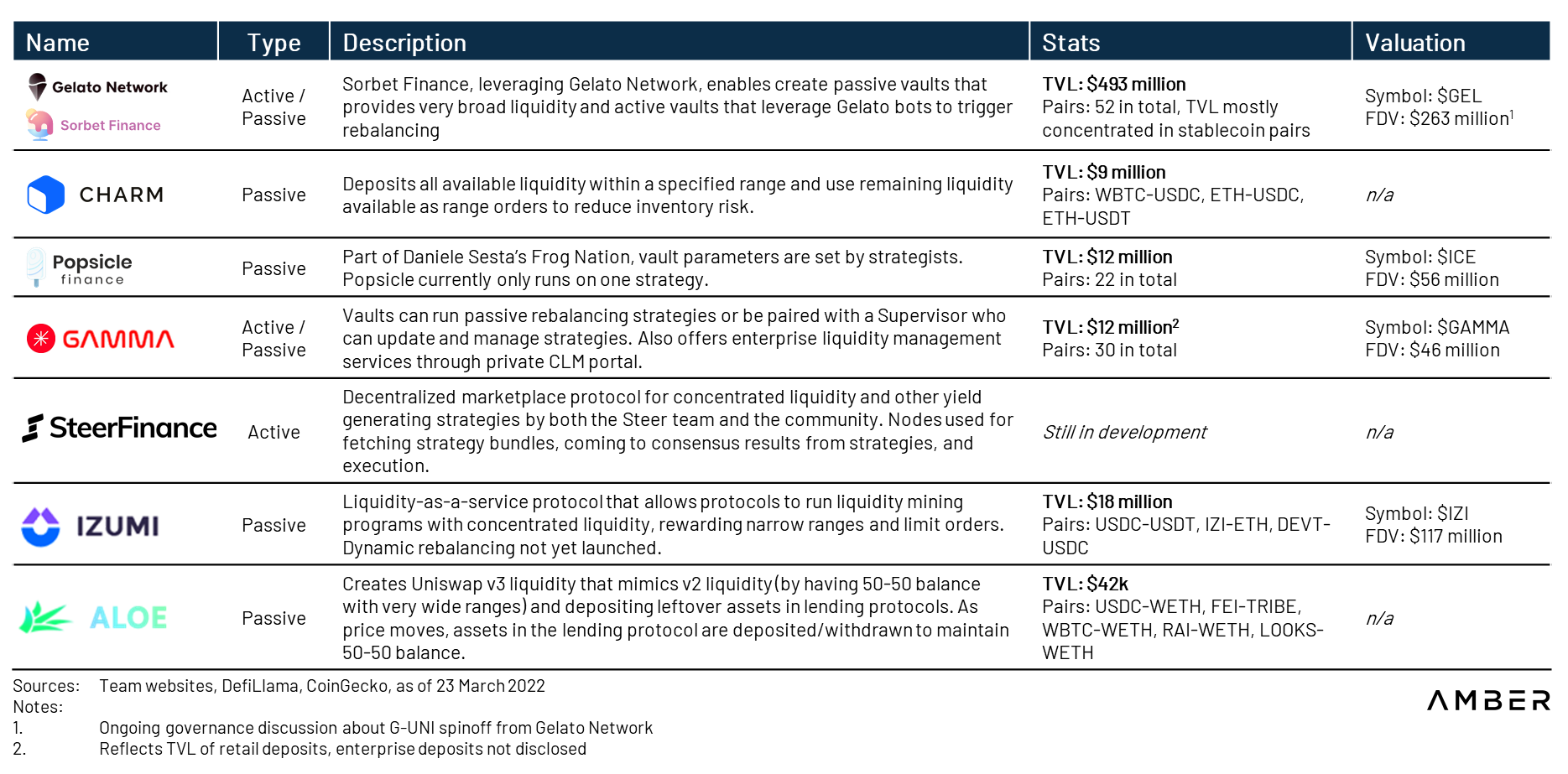

Charm Finance や Sorbet Finance などの一部の CLM は、リバランス ルールが最初に設定され、オンチェーンで公開されるパッシブ リバランス戦略を採用しています。 Keeper ボットは、プールの状態を監視し、必要に応じてリバランス戦略を実装するために使用されます。 Gamma Strategies などの他の CLM は、オフチェーンで強制され、多くの場合独自の戦略である積極的なリバランス戦略を採用しています。一部のチームは、市場に最善の戦略を決定させようとしている。たとえば、Steer Finance と Sommelier Finance は、誰でもポリシーを作成して適用できる機能を展開する予定です。

集中流動性マネージャーの概要

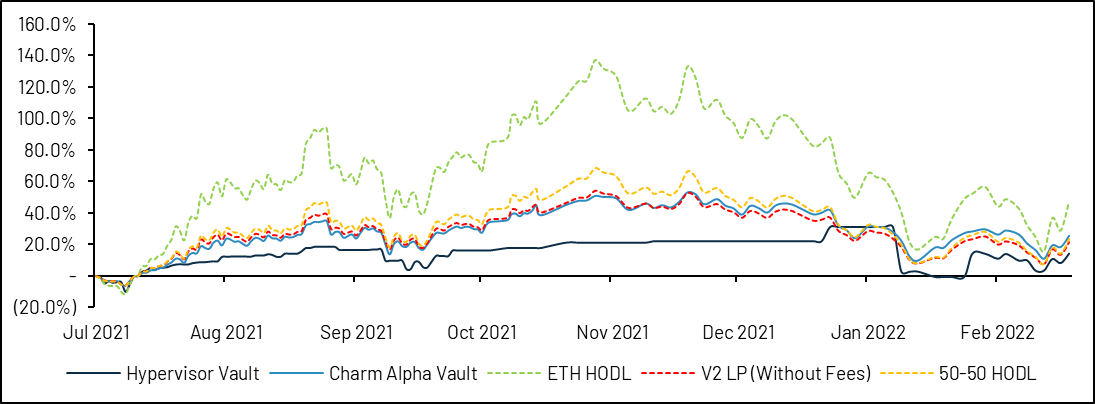

CLM が生み出す利益のみに基づいて評価される場合、CLM の有効性には依然として疑問が残ります。たとえば、ETH-USDC ボールトの観点から見ると、Gamma の Hypervisor のパフォーマンスは Uniswap v2 の同等の戦略よりも悪く、Charm の Alpha Vault の方がわずかに優れているだけでした。さらに、オンチェーンでリバランスルールを公開しているボールトは、プロのマーケットメーカーが取引を実行する前に戦略を市場にブロードキャストするのと同じ、フロントランニングに対して脆弱です。 CLM の TVL が比較的控えめであることを考えると、現時点ではこれは低いリスクにすぎませんが、CLM が成長を続ける場合には懸念が生じる可能性があります。

画像の説明

出典: デューン (@vividot)

Bancor チームによる調査また、アクティブ流動性管理戦略がパッシブLPを上回るパフォーマンスを示す証拠はほとんど見つかりません。実際、これまでに見つかった唯一の一貫して収益性の高い LP 戦略は、即時流動性を提供し、一時的な損失を常に上回る手数料利益を生み出すことです。これについては次のセクションで説明します。

私たちはまださらなる研究を行う必要がありますが、CLM がうまく機能する見通しは有望ではありません。 Sommelier Finance は、Cosmos SDK に基づくブロックチェーン プロトコルであり、イーサリアム DeFi 戦略に焦点を当てており、当初は Uniswap v3 ポジションの自動化に焦点を当てていました。チームによれば、チームはトークンの将来価格を事前に知っていることを前提にバックテストや自動化された戦略は、リバランスコスト (一時的な損失や取引コストの発生) のため、依然として収益性が低いです。

副題

AMM のフラッシュ クリップ

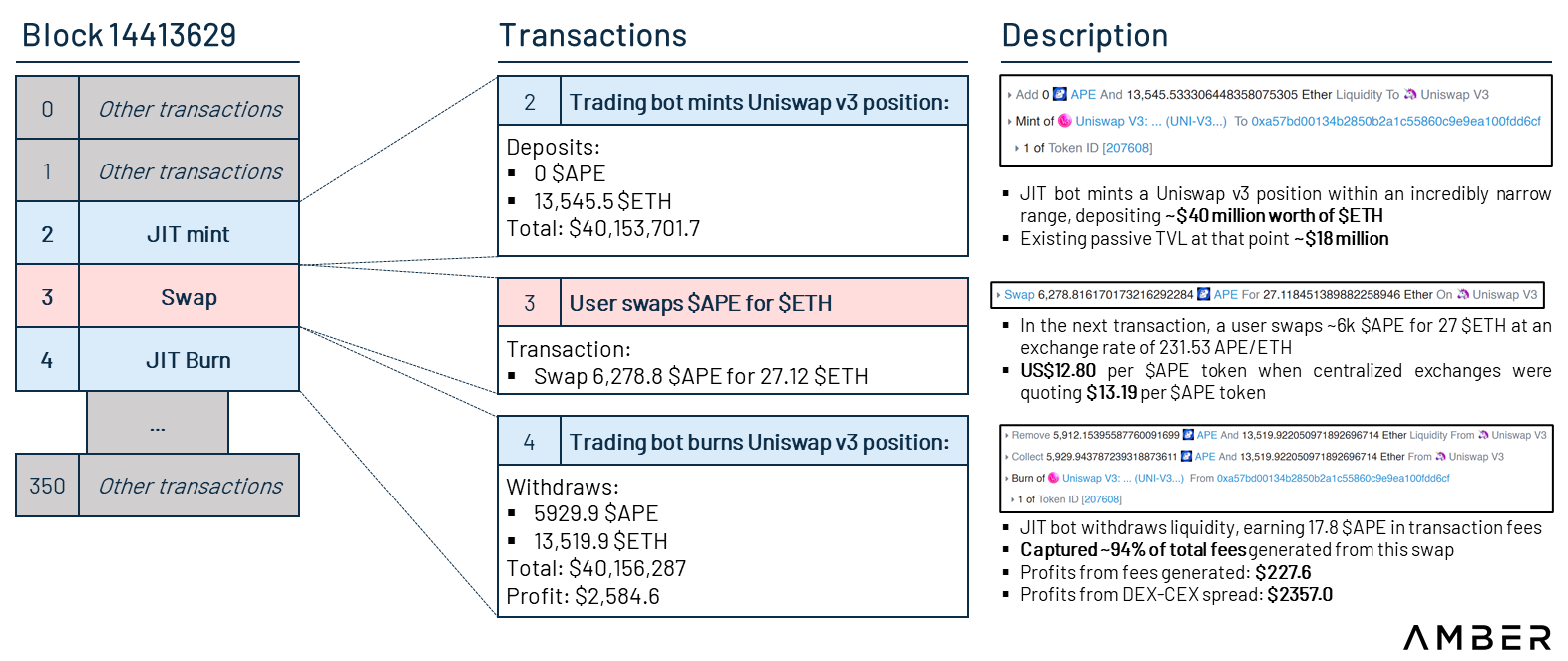

ジャストインタイム (JIT) 流動性は、Uniswap v3 によってもたらされる有害な不測の事態の 1 つですが、その有害性についてはまだ議論があります。トレーダー (より正確には、取引ボット) が、チェーンにまだ含まれていない交換トランザクションをメモリプール内で確認すると、ボットは交換が完了する前に、プールされている流動性を狭い警戒すべき範囲で慎重に増加させます。流動性は、通常はブロックに含まれる交換トランザクションが完了すると削除されます。このタイプのサンドイッチ裁定取引を通じて、ボットは一時的な損失のリスクをほとんど伴わずに、「サンドイッチ」取引所取引で高い割合の手数料利益を得ることができます。

以下の最新の例では、JIT 流動性がどのように機能するかを見ていきます。ユーザーが約 80,000 ドル相当の Apecoin を交換したい場合、取引ボットは$ETHのみを鋳造しました(限定範囲注文) Uniswap v3 ポジションを形成し、ユーザーが次のことを行うことができるようにします。$APEを$ETHに置き換えます、それから流動性を取り除く。この例では、ボットが異常に高い割合 (94%) の手数料利益を獲得しているだけでなく、Uniswap (APE あたり最大 $12.80) や FTX などの集中型取引所 (APE あたり最大 $13.19) のスプレッドからも利益を得ていることに注意してください。利益。

画像の説明

出典: Etherscan、Trading View、Uniswap

JIT 流動性についてはいくつかの異なる視点もありますが、トレーダーにとって、流動性の急激な上昇は予想される価格への影響を抑制するため、JIT 流動性はトレーダーの取引体験を向上させます。たとえば、上記の例では、プール内に TVL が約 1,800 万米ドルしかなく、取引ロボットがそこに約 4,000 万米ドルの流動性を注入して、プールの深さを増やしました。

ただし、この場合、パッシブ流動性プロバイダーが敗者になります。彼らの手数料収入はロボットによって希薄化されているため、依然として一時的な損失や市場リスクにさらされる必要があります。

幸いなことに、現在 2 台の MEV ロボットだけがほとんどのアクティビティを実行しているため、JIT 流動性の一時的な影響は比較的軽微です。しかし、魅力的な利益のために 2 台のロボット間の競争が引き起こされ、2 つのボットは昨年 6 月以来、約 130 万ドルを集めています副題

Curve v2 - リスク資産に一元的な流動性を提供します

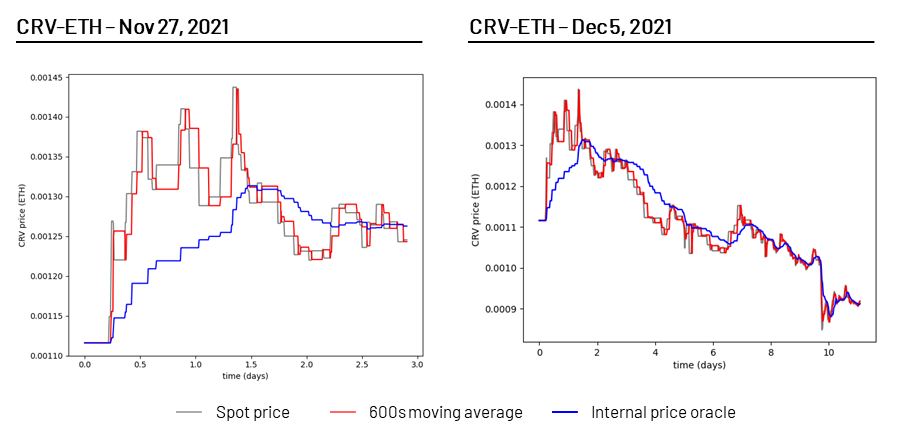

前述したように、Curve v1 は、ステーブルコインや流動性担保トークンなどの完全に相関する資産に 1:1 のレートで一元的な流動性を提供します。 Curve v2 は合格を目指しています動的な価格アンカーリング価格変動に対応する資産ペア。 Curve v2 は、流動性プール内の取引に基づいて各プールの内部価格アンカーを計算します。そして、このアンカー値の周りに流動性を集中させます。

画像の説明

出典: カーブ、ナガキング

内部価格は、移動平均と同様に、常に変化する指数平均に基づいて計算されますが、最新の価格により高い重みが与えられること、つまり、よりスムーズな価格遷移を可能にする動的重みが異なります。

画像の説明

出典: カーブ

場合によっては、突然の資産価格の変動により、流動性を別の価格付近に集中させる必要がある場合があります。ただし、範囲外の Uniswap v3 ポジションを調整する場合と同様、これにより永続的な非永続的な損失が発生します。したがって、Curve の内部価格アンカーリングにより、価格の再アンカーリングが可能になりますが、そうすることで利益が得られるという条件で(つまり、直近の価格再アンカーにより発生した一時的な損失を補うことができるため、取引手数料からの未収利益)。

さらに、Curve v2 プールのトランザクション手数料は動的です。価格変動が低い時期には、取引手数料も低くなります (最低 0.04%)。価格変動期間中は、ボラティリティをヘッジし、方向性の変動による一時的な損失を流動性プロバイダーに補償するために取引手数料を増加します。

その他"Curve War"

Curve v2 を使用すると、ユーザーは積極的にポジションを管理することなく Uniswap v3 と同じ資本効率を達成できるため、流動性プロバイダーにとっては非常に魅力的になる可能性があります。また、すべての LP は同じ価格帯で同じプールに入金されるため、JIT 流動性の問題はありません。

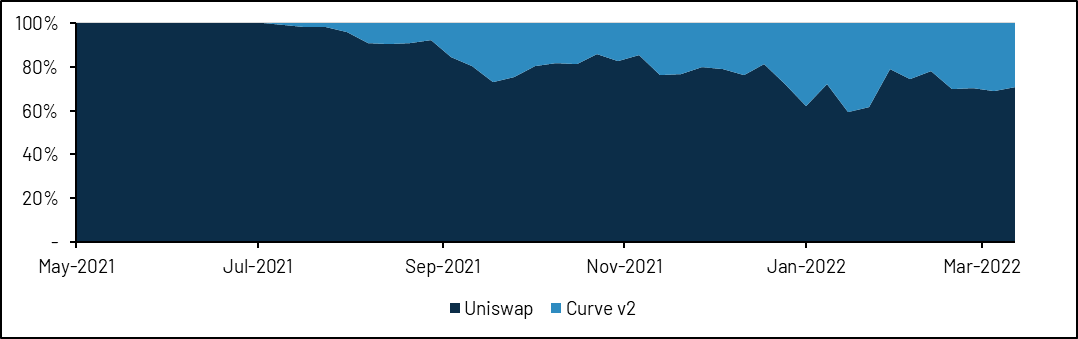

現在、Curve v2 はまだ少数の流動性プールしか提供していません。その Tricrypto プール (USDT + wBTC + wETH) が最も人気があり、月間取引量は約 30 億ドルです。昨年以来、トリクリプトの取引量は大幅に増加し、Uniswapの同じ取引ペアと比較してUniswapの取引量の40%近くに達しました。

画像の説明

出典:デューン(@momir)

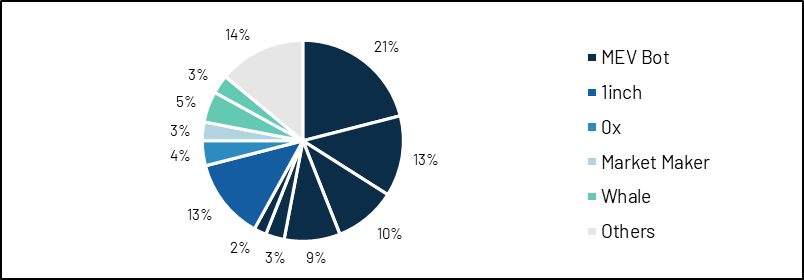

Tricrypto の開始以来、Tricrypto には毎日 20 ~ 30 人のアクティブ トレーダーと 477 人のユニーク ユーザーしか存在せず、その取引量は主に裁定取引戦略を実行する MEV (Miner Extractable Value) ボット、DEX アグリゲーター、マーケット メーカー、および巨大取引所によって動かされています。

画像の説明

出典: Dune (@momir)、Etherscan、ナンセン

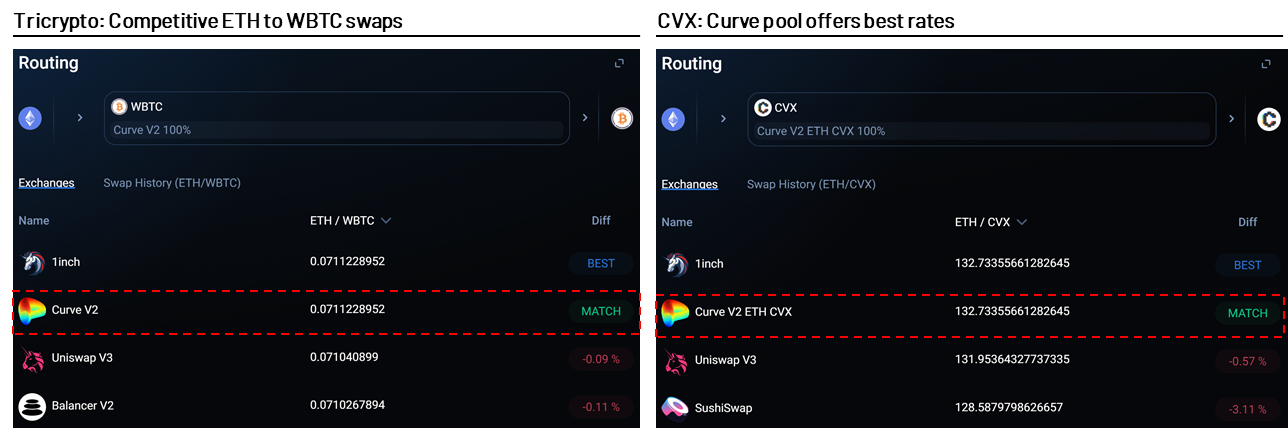

Curve は、CVX-ETH、CRV-ETH、EURT-USDT などの他のいくつかの資産用の v2 プールも提供しています。実際には、Curve v2 プールによって提供される為替レートは、Uniswap や他の DEX と同等であることがよくあります。

画像の説明

出典:1インチ、2022年3月25日現在

副題

Crocswap - DeFi で高頻度取引 (HFT) を可能にする

各流動性プールは個別のスマートコントラクト、Uniswapの各集中流動性ポジションは独自のNFTであるため、新しいプールを作成し、ほとんどのDEXで集中流動性ポジションのバランスを再調整するには、高額のガス料金が必要です。

Crocswapは、ブロックチェーン アーキテクチャを設計するための第一原則に従う、今後の新しい分散型取引所 (DEX) です。取引所上のすべての流動性プールを 1 つのスマート コントラクトに統合し、各単一プールは軽量のデータ構造で表示されます。このアーキテクチャにより、トレーダーは単一のスマート コントラクトで複数ステップのマルチプール取引を実行でき、プール間のネッティングが可能になります。その結果、トレーダーは取引手数料が低くなり、税金の問題が少なくなります。これは、複数の取引ペア間で頻繁に取引するトレーダーにとって特に重要です。単一のスマート コントラクトの設計は、すべての資金が 1 か所にあるため信用取引が容易になるなど、他の多くの機能への道も開きます。

Uniswap と同様に、Crocswap を使用すると、流動性プロバイダーはアンビエント流動性 (Uniswap v2 スタイル) または集中型流動性 (Uniswap v3 スタイル) を提供できます。違いは、クロックスワップのアンビエント流動性と集中流動性が同じプール内に存在できることであり、これにはいくつかの利点があります。まず、前の章で説明した構成可能性を持つ代替可能な LP トークンをサポートします。第 2 に、他のユーザーとプロトコルは、単一の関数呼び出しで環境の流動性の概要と活性濃度の流動性の割合をクエリできます。対照的に、Uniswap v3 には周囲の流動性と同等の広範囲の流動性がありますが、この流動性をオンチェーン環境で集約することは不可能です。

さらに、集中型流動性プロバイダーの手数料収入は環境流動性プールに自動的に複利計算されるため、流動性プロバイダーの時間とガス料金が節約されます。概念的には、Uniswap v3 ポジションの Uniswap v2 流動性トークンに手数料を蓄積するようなものです。これは、変動の激しい取引ペア (例: ETH-USDC) にとってプラスとなる可能性がありますが、固定資産 (例: DAI-USDC) の場合は効率が低くなります。チームは、さまざまな種類の流動性プールに合わせてアーキテクチャを調整することを検討しています。

画像の説明

出典: クロックスワップ

Crocswap では、プールが流動性の入出金の時間しきい値を 0 ~ 255 秒に設定できるため、JIT 流動性の問題を軽減できます。これにより、あまり活発でない流動性プロバイダーにとってより公平な取引環境が生まれ、トレーダーに価格発見を向上させながらより安定した相場を提供します。それにもかかわらず、JIT 流動性は取引執行の品質を向上させるため、このプロトコルにより、ホワイトリストに登録された参加者が JIT トレーダーとして行動することが可能になります。

最後に、集中型取引所と同様に、Crocswap を使用すると、流動性プロバイダーは担保を DEX に直接預けることができます。アクティブトレーダーは、USDC などの超過担保を取引所に預け、1 日に数百件の取引を実行でき、各取引は超過担保残高に反映されます。これにより、トレーダーは過剰担保を 1 回引き出すだけで済むため、ガス料金も節約できます。さらに、Crocswap は他のトレーダーがフラッシュ ローンに使用できる担保プールも提供します。

副題

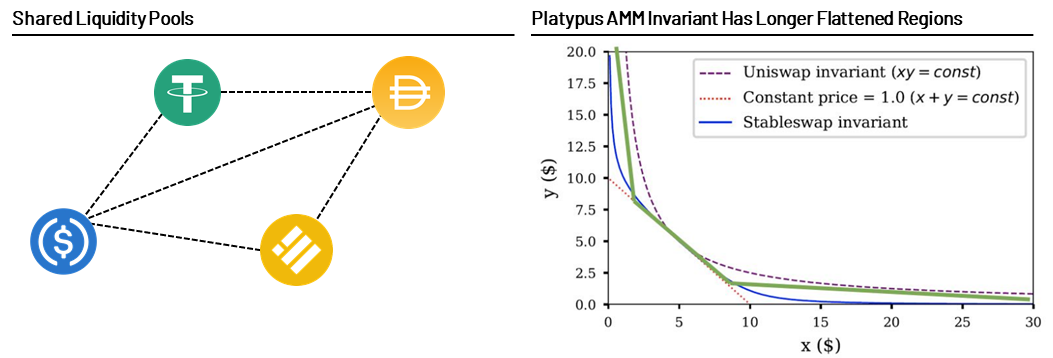

Platypus - 通貨バスケットのオープン流動性プール

Curve はステーブルコインとアンカー資産の間の交換において非常に効率的ですが、そのアーキテクチャ設計には依然としていくつかの問題点があります。トークンのセット(2/3/4 など)ごとに個別の流動性プールを作成する必要があり、同様の資産を複数のプールにわたって複製できることに注意してください。あるプール内の USDC は、別のプール内の USDC の流動性をサポートできません。

画像の説明

出典: カーブ・ファイナンス

ユーザーに十分な流動性を提供し、裁定取引を防ぐために、新しいステーブルコイン プロジェクトは複数のプールを作成してサポートする必要がある場合があります。さらに、最も人気のないコインは、ステーブルコインプールの成長のボトルネックとなることがよくあります。

Platypusこれは、上記の問題点を解決することを目的として、今年の初めに Avalanche で開始された安定した通貨交換プロトコルです。これにより、同様にアンカーされたすべての資産が混在するオープンな流動性プールの作成が可能になります。流動性プロバイダーは、同じ種類のトークンを入金および引き出しできます。

上で、曲線 v1 には定数和式 (x + y = k) と定数積式 (x * y = k) が混在していると述べました。一方、Platypus は、預金者がオープン流動性プールのバランスを維持することを奨励するためにカバレッジ率を使用して、定数和の計算式を変更するだけです。これにより、カーブの終わりの領域が長く平らになり、滑りが速くなります。したがって、通常の状況下では、Platypus は大規模なステーブルコイン スワップにおいて、他の AMM と比較して最大 40% 低いトランザクション スリッページを達成できます。

画像の説明

出典: Platypus. 緑色の曲線は Platypus AMM の定数値です。

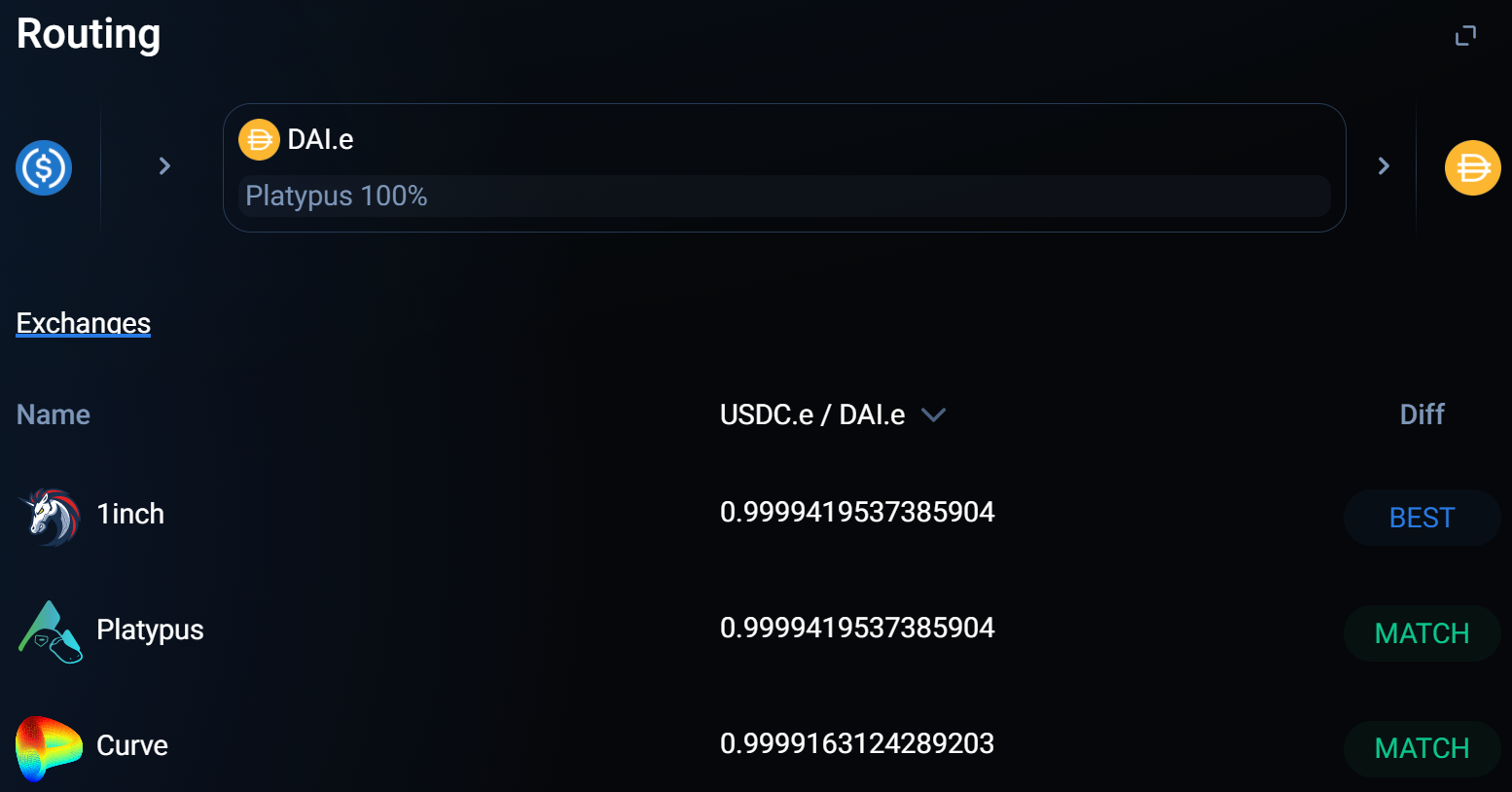

画像の説明

出典:1インチ、2022年3月27日現在

副題

文章

Bancor v2.1

Bancor は、2017 年の v1 以来、複数の AMM アーキテクチャを繰り返してきました。 Bancor v2 は、オラクルを使用して流動性プールの動的バランスを調整し、裁定取引動作を回避しようとしましたが、パフォーマンスが低下したため、切り替えを決定しました (オラクルに依存する AMM が直面する問題については、次のセクションで説明します)。

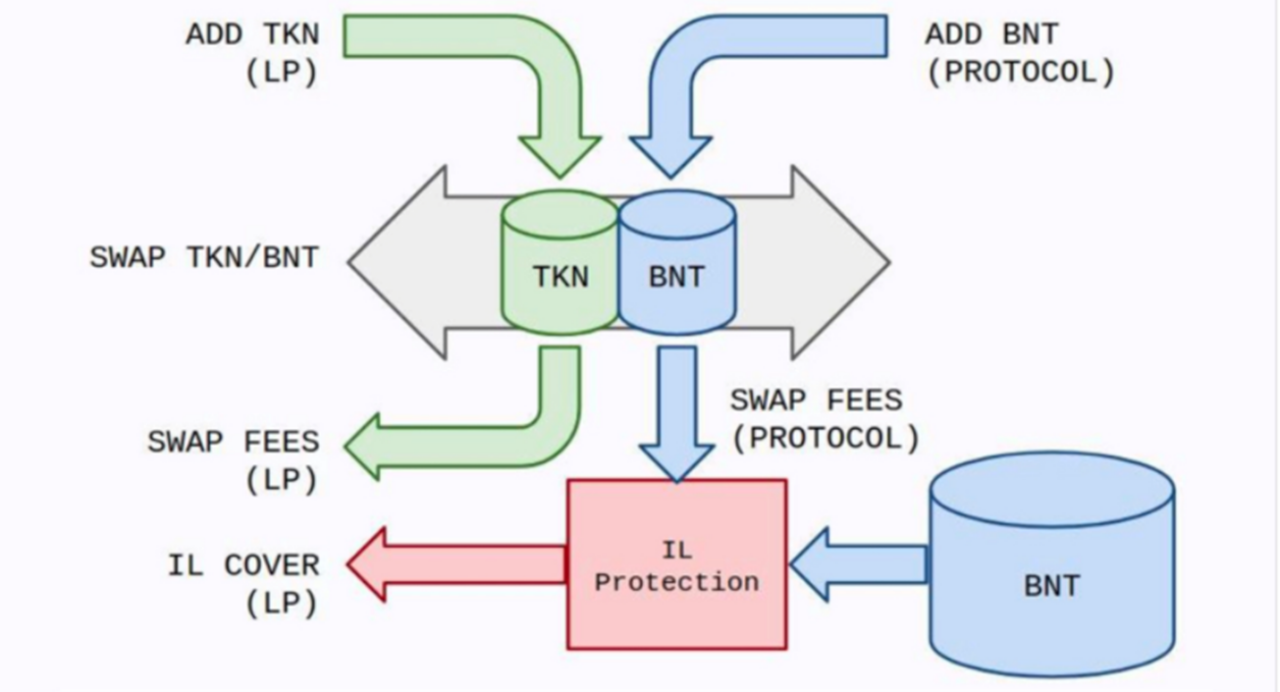

2020 年 10 月にリリースされた Bancor の現在のバージョン (v2.1) には、次の 2 つの主要な機能があります。一方的な流動性と永久損失の保険。

Bancor は、側面からの露出を可能にした最初の AMM の 1 つです。 [注: トークンを 1 つだけ入金することで LP トークンを受け取る機能は、必ずしも一方的なエクスポージャーではありません。スリッページを考慮してください。 】

Bancor の各プールには、関連するトークンと Bancor のネイティブ トークン $BNT の 2 つのトークンが含まれています。たとえば、Alice が wBTC トークンを提供したい場合、Bancor のプロトコルは wBTC の位置に一致する USD 相当の BNT を鋳造します。したがって、Alice プロトコルと Bancor プロトコルはそれぞれプールの 50% を所有します。 Bancorプラットフォーム上の別のトレーダーがETHをwBTCに交換したい場合、取引はETH-BNTとwBTC-BNTの2つのプールを経由し、アリスはwBTC-BNT取引から手数料収入を受け取ります。

Bancor v2.1 は、長期流動性プロバイダーに永久損失保険も提供します。 30 日を超えてロックされた LP は、元本の少なくとも 30% のリターンを受け取ることが保証されます。収益率は 1 日あたり 1% ずつ直線的に増加するため、ロックアップ 100 日目には LP の元本収益率 100% が保証されます。 LPによって生成されたILは、Bancorが各LPのポジションに一致するときに発生する取引手数料によって最初に支払われ、まだ支払われていないILはその後、$BNTの鋳造によってカバーされます。

画像の説明

出典: バンコール

ただし、Bancor の v2.1 アーキテクチャ設計にはいくつかの問題があります。

●ガス代が高い。プロトコルとスマート コントラクトのアーキテクチャ設計により、Bancor のガス料金は他の DEX よりも大幅に高く、各トランザクションには 2 つのトランザクション ペア (トークン A から BNT、次に BNT からトークン B) が含まれ、次の計算が行われます。各 LP によって生成される IL には潜在的な複雑さもあります。

● 一方的な流動性が限られている。永久損失保険のため、Bancor DAO の共同投資では、各トークン プールに上限があることが決定されます。プールがいっぱいの場合、潜在的な LP は、プール内の既存の LP が流動性を引き出すのを待ってから参加する必要があります。 ETH、wBTC、ステーブルコインなどの人気のあるトークンプールは、長い間完全な流動性を維持してきました。

● 最大 100 日間のロックアップを永久損失保険と交換できます。前述したように、Bancor の無償損失保険を完全に実現するには、100 日間ロックする必要があります。

● 報酬は手動で引き出す必要があります。文章

Bancor v3

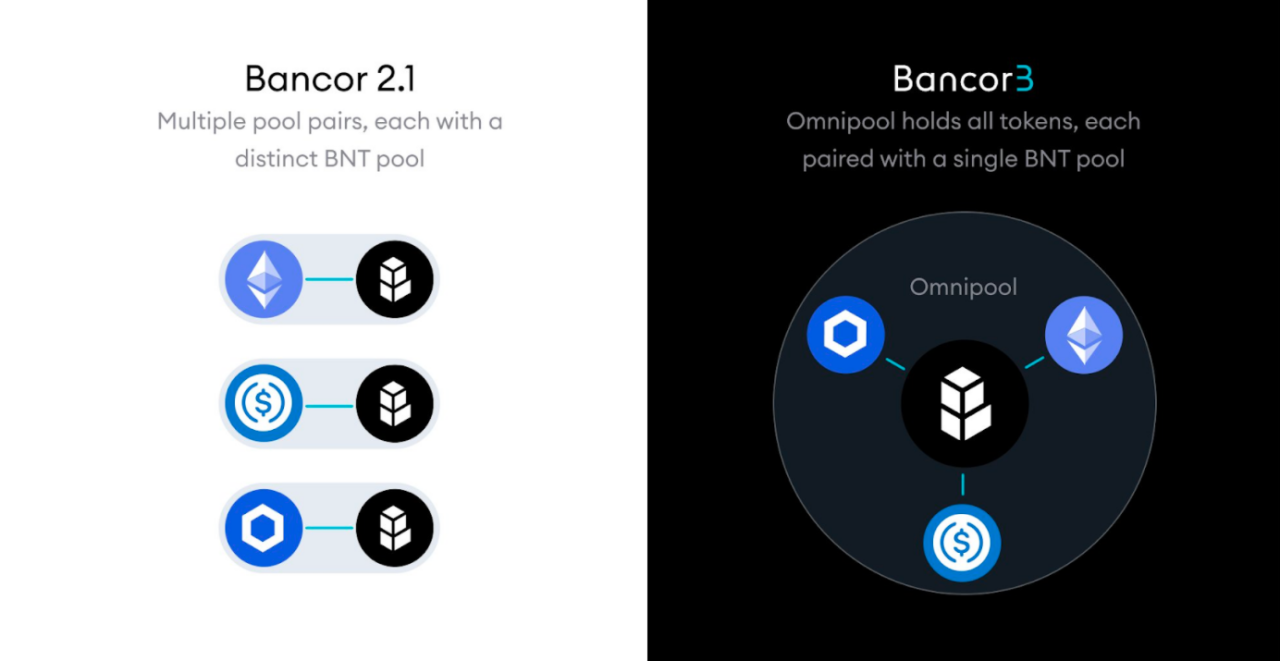

2021 年 11 月に初めて公開されましたが、まだ利用可能ではない Bancor v3 は、v2.1 の主要な機能を維持しながらプロトコルを効果的に再設計することで、上記の問題に対処しようとしています。

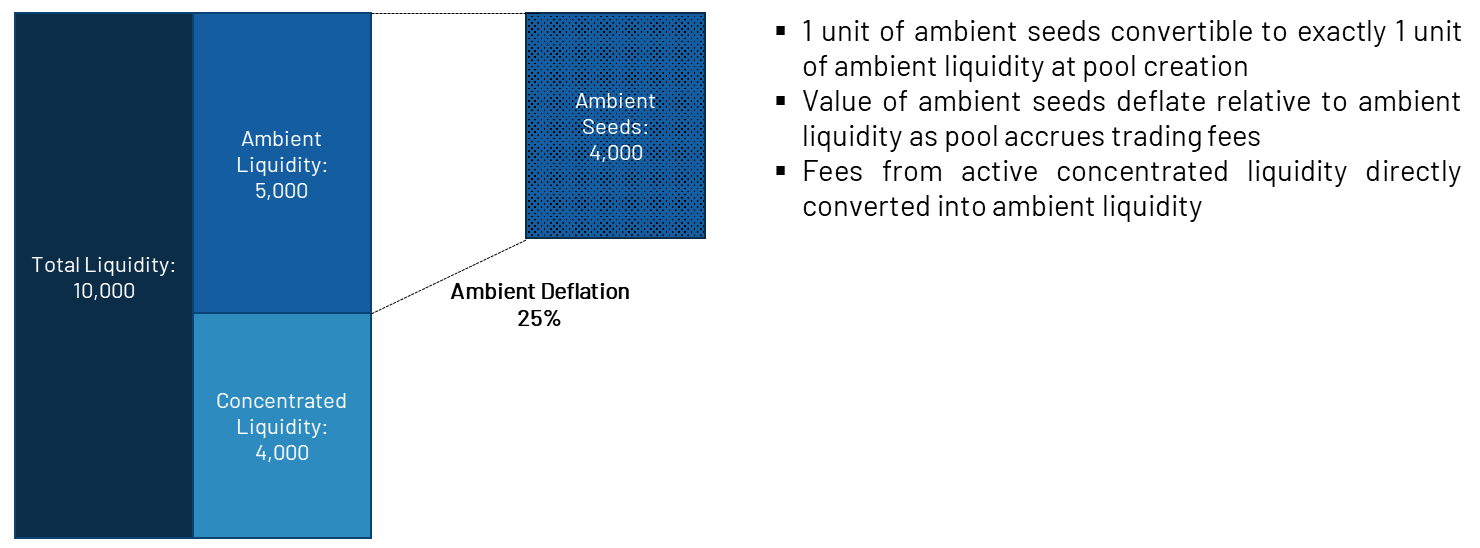

v3 は一方的な流動性アーキテクチャを再設計しました。 LP がトークン (TKN) をデポジットすると、同量の Bancor プール トークン (bnTKN) を受け取ります。これらのプール トークンは手数料利回りを自動的に複利化するため、1 bnTKN は常に 1 TKN 以上になります。 Bancor v2.1 にはプール トークンの概念はありません。これらのプール トークンは IL を含まない単一の基礎となる資産にマッピングされており、このプール トークンの概念は他の DeFi プラットフォームの基礎となるアーキテクチャになる可能性があります (たとえば、担保)。

入金されたトークンは、プラットフォームのすべてのトークンを含むスマート コントラクトに入れられるため、フロントエンドからは複数の個別の流動性プールがあるように見えるかもしれませんが、実際には、すべての資金が 1 つのトランザクションを持つ 1 つの保管庫にあり、入金を調整するための 1 つのトランザクション ロジック層が存在します。引き出しと交換。

画像の説明

出典: バンコール

このアーキテクチャには多くの利点があります。まず、仲介 BNT が仮想化されているため、トランザクションは 2 つではなく 1 つのトランザクション ペアで発生するだけで済み、ガス料金が削減されます。第 2 に、プール トークンを使用すると、LP ごとの IL の計算の複雑さが大幅に軽減され、ガス料金がさらに節約されます。また、BNT ステーカーは、トークンをどの特定のプールに配置するかを選択する必要がなく、代わりにすべての BNT 流動性プロバイダーが同じ報酬を受け取ります。

最も注目すべきは、このアーキテクチャにより無制限の入金が可能になることです。 Bancor v2.1 と同様に、Bancor DAO は各トークンがトランザクションに提供できる流動性を決定しますが、上限に達した場合でも、ユーザーは引き続きトークンを預け入れることができます。これらの余剰トークンは、1) 突然の価格変化によって導入された IL を相殺するのに役立ち、2) プロトコル外の他の手数料収入戦略に使用できます。たとえば、余剰の ETH を質入れして stETH を取得したり、余剰の LINK を質入れしたり、余剰の USDC を Aave で貸し出したりすることができます。

無償損失保護も v3 で再設計されました。 v2.1 LP では完全な永久損失保護が適用されるまで 100 日待つ必要がありましたが、v3 LP ではすぐに保護されます。その代わり、Bancor v3 は 0.25% の出金手数料と、潜在的な攻撃に備えて 7 日間の遅延を請求します。また、他のプロトコルや DAO は、独自のトークンで IL を提供することを選択する場合があります守る文章

新しい夜明け(ドーン)の夜明け

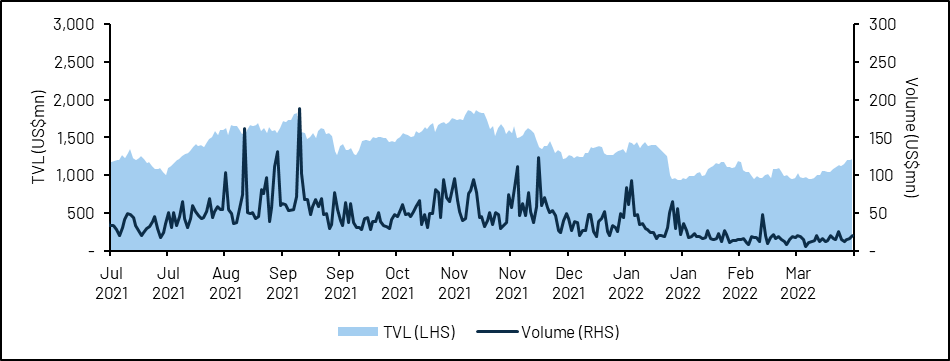

すべてのAMMは、ユーザー(最も幅広い選択肢、最小のスリッページ、最小の手数料を望む)、流動性プロバイダー(制限されたILで最高の利回りを望む)、外部プロトコル(トークンの低コストを望む)保有者が十分な流動性を提供する)のバランスをとる必要があります。ネイティブトークン保有者(トークンの評価を知りたい人)。 Bancor v2.1 では、LP とプロトコルを保護するための革新的なソリューションがいくつか導入されましたが、ユーザーは高額なガス料金の負担を負っていました。入金上限と相まって、最終的に TVL、取引量、BNT トークン価格の成長の停滞につながりました。

画像の説明

出典: DefiLlama、CoinGecko

Bancor v3 にはこれまでで最高の機能が備わっています。上限のない預金と即時 IL 保護により、Bancor の TVL は大幅に増加する可能性があります。 Bancor DAO はこのアシストを利用して、取引に利用できる流動性を高め、トレーダーの価格スリッページを減らしながらプールの深さを増やすことができます。新しいアーキテクチャにより、ガス料金を削減できるだけでなく、1inch Bancor のアグリゲーターにより、トランザクション量が増加します。より充実したIL保険基金を通じて、より高い取引手数料はIL保護を直接的に強化し、間接的にBNTの値上がりを促進する可能性があります。プロトコルと DAO は、カスタマイズされた報酬プログラムを開始することでプラットフォームの成長を促進することもできます。既に持っている30 以上の DAO が財務管理に Bancor の使用を開始、Nexus Mutual、 Yearn Finance、Woo Network など。

しかし、私たちはこの変革の最終的な結果をまだ見ていません。 Bancor v3 は 3 つの段階で起動されます: Dawn (夜明け)、Sunrise (日の出)、Daylight (日中)。第 1 段階には、即時 IL 保護などの Bancor v3 の主要な機能が含まれます。最初の段階は 2022 年に起動される可能性があります。四半期ごとに公開され、バグ報奨金が公開されています。第 2 フェーズには、遊休資産を活用して超流動的な収益を生み出すなどの追加機能が含まれます。

副題

オラクル支援のマーケットメーカー

定積式などの単純な AMM アルゴリズムによくある問題は、価格が常に「最新ではない」ということです。 AMMにおける取引ペアの価格は、リザーブ残高に基づく関数により計算されるため、裁定取引により、取引ペアの価格は後に市場価格に更新されます。実際には、AMM で実行される取引の大部分は裁定取引によって行われます。

一時的な損失は、高頻度取引で情報に基づいた取引を説明するために使用される一般的な用語である「有毒なフロー」を受け取った結果として流動性プロバイダーが被る損失と考えることもできます。 AMM の LP は常に「間違った」価格を提示し、正しい価格に調整するために取引する他の参加者に依存しています。毒の流れを制限するために、一部のプロトコルでは、流動性プロバイダーが圧迫されるのを防ぐために、外部市場相場を提供するオラクルマシンを導入しています。これらの AMM は、しばしば次のように呼ばれます。文章。

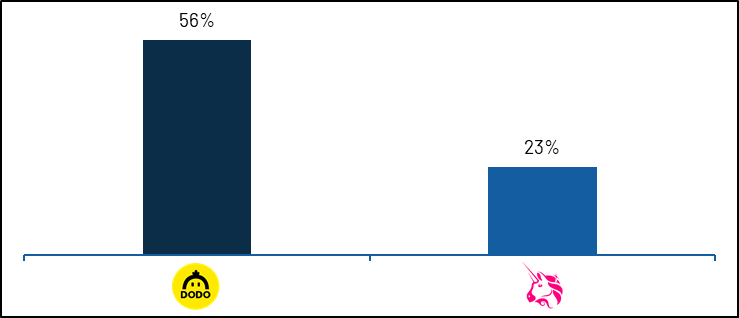

Dodo - アクティブなマーケットメーカー

Dodo は、外部市場価格を使用して市場価格を中心に流動性を集中させる、市場に参入した最初のアクティブ マーケット メーカーの 1 つです。 Dodo は外部価格の影響を調整できます。一方で、Dodo の AMM は外部市場価格に流動性を集中させ、その価格で売買注文を実行します。他方、市場価格が影響しない場合、Dodo の債券曲線は実際にはとなり Uniswap v2 の曲線になりました。

Dodo は外部市場価格でのみ実行される取引を設定できるようにする必要があるようですが、これも裁定取引のリスクを高めることになります。たとえば、ある資産のオラクル相場が次のブロックで上昇することをトレーダーが知っているとします。その後、価格が更新される前にその資産を購入し、オラクルが更新価格を公開したらすぐに Dodo で売却しようとするとします。オンチェーン価格 リスクのない利益を得る資産。一元的な流動性を削減すると、このリスクが軽減されます。したがって、Dodo はこの裁定取引のリスクを考慮して、集中流動性のバランスをとるためにオラクルのみに依存しないようにパラメーターを設定します。

画像の説明

出典: ドードー

また、Dodo を使用すると、流動性プロバイダーは単一通貨ステーキングを含め、取引ペア プールに 2 つのトークンを任意に組み合わせて預け入れることができます。たとえば、LP は ETH を ETH-USDC プールに個別に入金できます。したがって、Dodo はプラットフォーム上で流動性を提供すると主張しています永久的な損失はない。

しかし、世界には無料のランチはありません。 Dodo は流動性プロバイダーからトークン在庫を取得し、マーケットメーカーとして機能するため、IL リスクの排除には在庫リスクが伴います。つまり、この通貨ペアの市場動向が好ましくない場合、通貨ペアのオーバーウェイトはリスクをもたらします。これは実際には有毒な流れの別の形式であり、Dodo はこれを排除するために懸命に取り組んできました。したがって、Dodo の TVL のほとんどは、価格変動資産ではなく、アンカー資産にロックされています。

画像の説明

文章

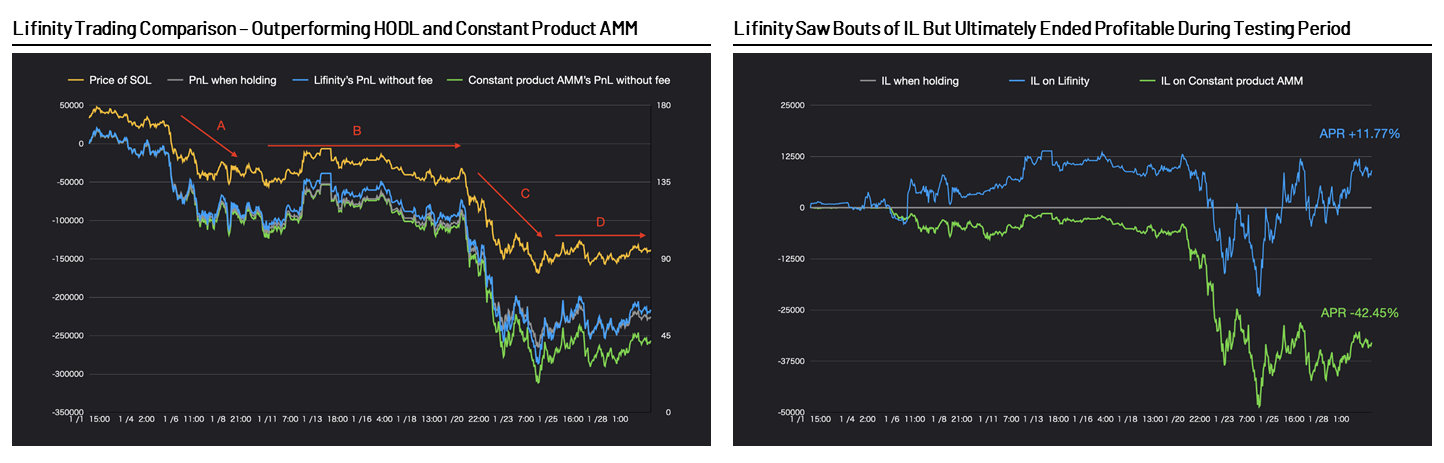

Lifinity - Solana でアクティブなマーケット メーカー

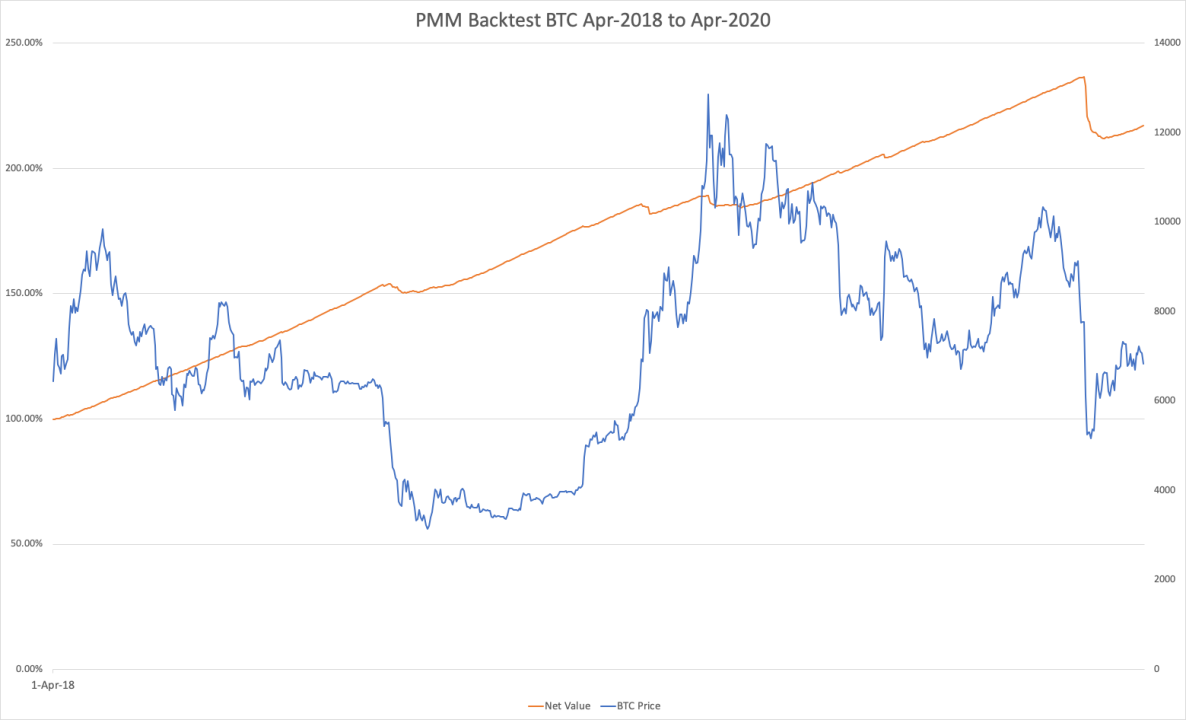

Lifinity は Dodo に似たモデルですが、Solana 上のオラクルとして Pyth ネットワークを使用します。 Pyth では各データプロバイダーがデータを直接オンチェーンに配置でき、Solana には手数料収入市場がないため、フロントランニングは問題になりません。 Lifinity は現在ベータ版であり、クローズドアクセスで流動性を入金できますが、テスト結果は良好のようです。Lifinity は、画像の説明。

出典: リフィニティ

期間の初めに、Lifinity は SOL 価格が下落したときに (期間 A 以上)、より多くの USDC を蓄積することで上記の効果を達成しました。したがって、賢明な在庫管理によって有利な利益が得られます。それでも、より不安定な市場価格状況(フェーズC)では、SOL価格が急落する直前にリフィニティが流動性プールのバランスを再調整したため、リフィニティは一定期間損失を経験しました。

本当の試練は、リフィニティが預金を広く一般に公開するときに訪れるだろう。 1億米ドルを取引する場合と比較して、100万米ドルを取引する場合は優れた結果を達成するのが容易です。また、Solana の今後の手数料収入マーケットプレイス手数料収入市場の実装方法によっては、フロントランニングのための手段が生まれる可能性もあります。

プロアクティブ マーケット メーカー (PMM) の課題

オラクルを使用する AMM はトレードオフに直面します。オラクルはDeFi投機家が通過する方法です価格操作そして最前線で攻撃の主なベクトル。また、それらは大型の暗号通貨に限定されます。オラクルのマーケットリーダーであるChainlinkはイーサリアムのメインネットのみをカバー104の暗号通貨ペア; 対照的に、Uniswap v2 には以下の機能があります。 1,500トークン。

要約する

要約する

AMM の主な傾向を以下にまとめます。

資本効率の確保よりも、LP の保護と IL リスクの管理に重点が置かれています。昨年の初めには、LP の資本効率の向上にも注目が集まりました。 Uniswap v3 の導入は、この問題を解決するだけでなく、流動性プロバイダーに対する IL の致命性を実証します。したがって、市場の関心は、IL保護(Bancor)や価格オラクルからスプレッドの動的な調整などに至るまで、LPを保護し永久損失を管理するためのメカニズムを広範囲に確立することに移ってきています。

効率の向上は現在、プロトコル アーキテクチャの設計により重点を置いています。主に価格滑りを改善し、ガス料金を削減するための統合を通じて行われます。たとえば、Bancor v3 と Platypus はどちらも「オムニプール」コンセプトを使用して流体の断片化を減らし、深さを改善します。同様に、Crocswap はすべてを 1 つのスマート コントラクトに統合し、ガス料金を大幅に削減します。利点は明らかですが、この傾向によりスマート コントラクトのリスクも増大する可能性があり、ハッカーは攻撃の成功からより多くの利益を得ることができるようになります。

構成可能性は依然として最優先の考慮事項です。Uniswap v3 は必ずしも構成可能性を混乱させるわけではありませんが、代替可能なトークンではなく独自の NFT ポジションを統合することは、他のプロジェクトにとって困難な作業となるでしょう。他の AMM は、他のユーザーやプロトコルが使用できる、便利で構成可能なトークン LEGO を作成する革新的な方法を検討しています。

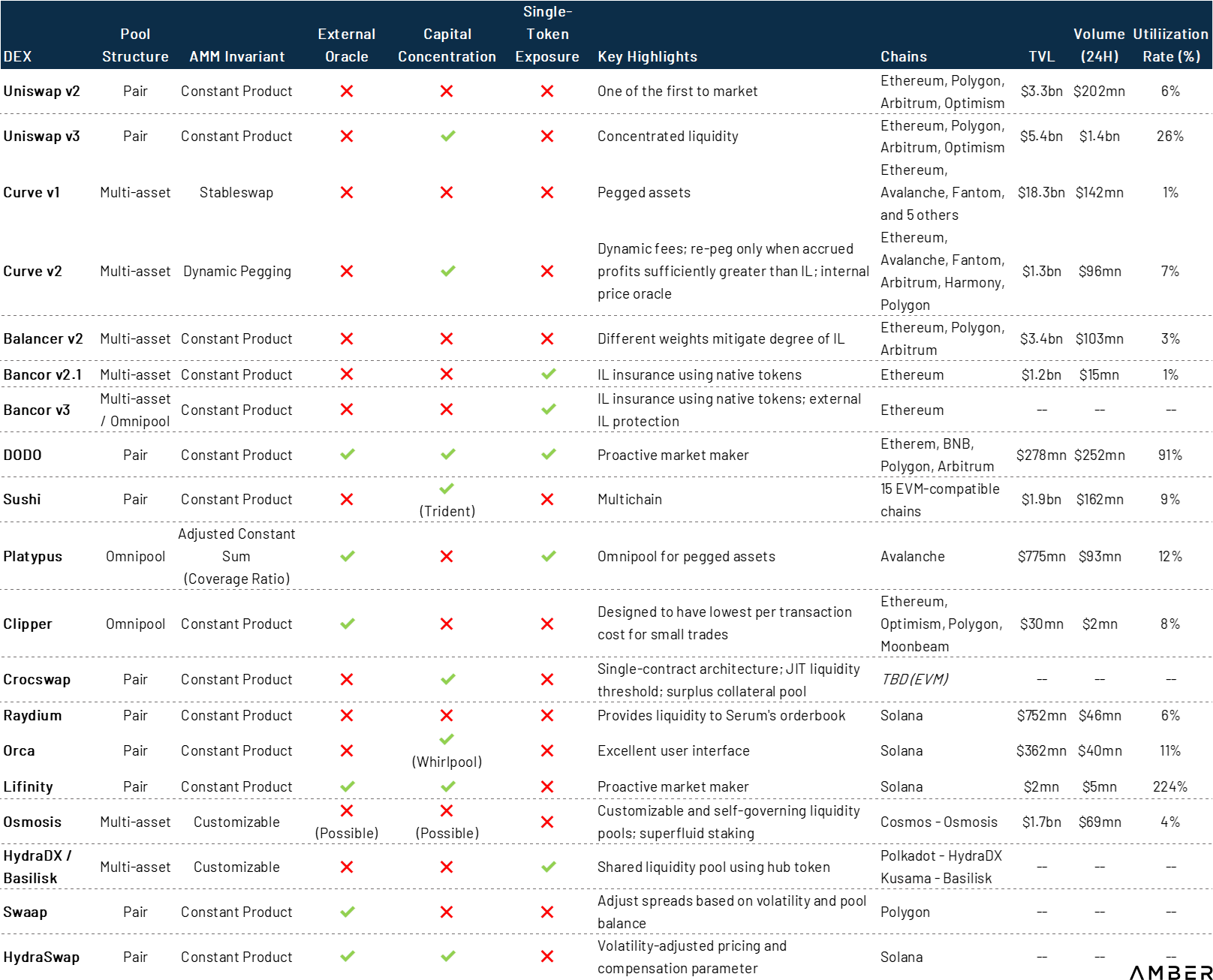

このレポートでは、既存の主要な AMM と今後の AMM のほとんどをカバーしようとしましたが、DeFi エコシステムの急速な発展により、主に EVM ベースの AMM にのみ焦点を当てることができます。先ほど述べた AMM 以外にも、特に重要な実現インフラストラクチャの出現に伴い、革新的なプロジェクトが数多くあります。高スループットのブロックチェーン プラットフォームにより、取引所は Solana などの中央指値注文ブックに戻るようになりました。SerumStarkNet/zkSync 上でもジグザグ交換。のようにオピンのスクイースDeFi の新たな基盤となるアーキテクチャ プロジェクトにより LP が可能になる一時的な損失を完全にヘッジ。無数のクロスチェーン ブリッジの導入により、AMM システムは次のような複数のブロックチェーンにまたがることができます。OsmosisそしてCatalog Finance。

画像の説明

出典: プロジェクトの Web サイトとホワイトペーパー、DefiLlama、CoinGecko。 2022 年 3 月 27 日現在。

メディアはよく、仮想通貨は単なるものであるとコメントします。レプリカ上ファイナンスファイナンス。 L1 および L2 ブロックチェーンの高いスループットにより、オーダーブック モードのトランザクションの再現性が可能になります。これにより、「AMM の用途は何ですか?」という疑問が生じます。

元のリンク