NFT 住宅ローン融資の新しいパラダイムの詳細な分析: 資本プール モデル

原作者:Dyo Hu@Axia8 Ventures

出典: ミラー

この記事の価値

この記事の価値

現在のNFT市場は数百億ドルに達していますが、NFT住宅ローンの評価額はほとんどが1億ドル未満であり、大きな価値の差は大きなチャンスを意味しています。

この記事では、NFT住宅ローン融資の現在の主流のP2Pモデルが人気がない理由と、ファンドプールモデルが新しいパラダイムを生み出し、ウォレット内の現在のアイドル状態のNFTの99%を解放し、NFTの軌道を開くと私が考える理由について説明します。住宅ローンの貸し出し。

この記事の内容

NFT住宅ローン追跡スケール

現在のピアツーピア モデルでは問題がうまく解決されない理由

マネープールモデルが優れていると思う理由とその仕組み

トラックサイズ

トラックサイズ

トラックサイズ

NFT住宅ローンとは、NFT所有者がNFTを担保として資金提供者からお金を借りることを意味します。

NFT を住宅ローン資産として使用するには、次の要件を満たす必要があります。

十分な価値のコンセンサス:市場はNFTシリーズに価値があり、その価格に自信があり、短期的な価格変動によって崩壊しないことを認識しており、同時に資金提供者は担保を取得する意欲がある

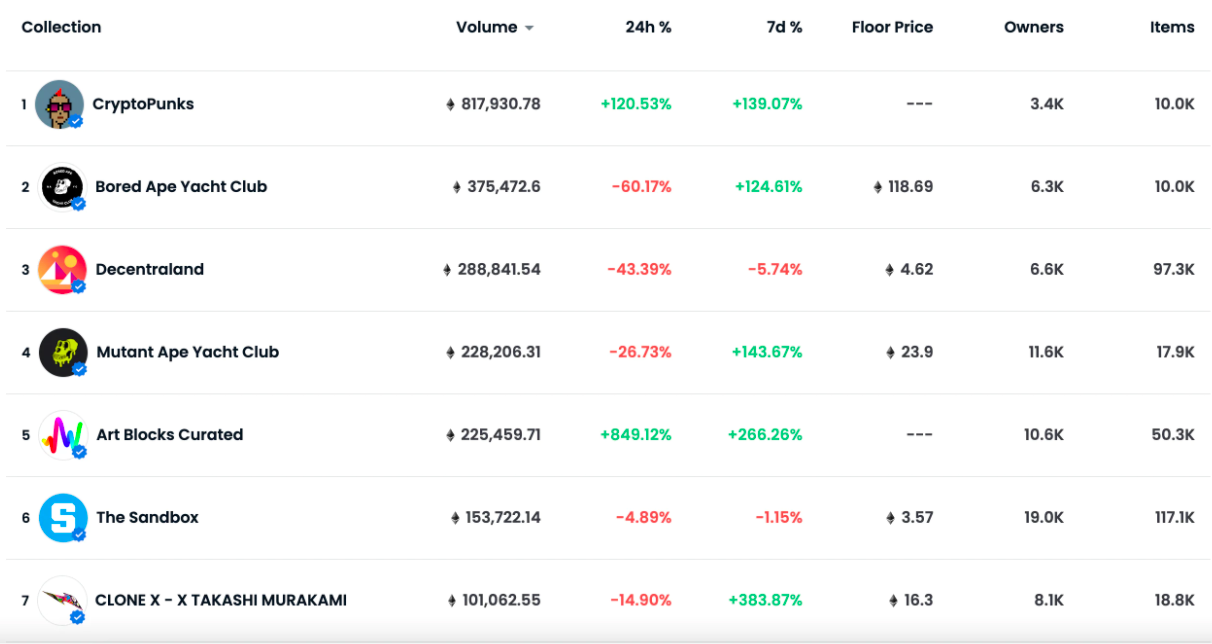

Opeasea、CryptoPunks / BAYC / MAYC / Art Blocks / Clone X / Decentraland / SandBox には、100,000 ETH ボリュームを超える 7 シリーズがあります。これら7つのシリーズだけでもすでに100億ドルの市場に達しており、これはNFT住宅ローン融資プロジェクトの市場規模でもあります。

Opensea data - 2022/2/1

画像の説明Solv Protocol明確な価格を持つこの金融商品券NFTも機能し始めます。 2022年には、トップのNFTプロジェクトは市場価値が200億米ドルを超える可能性があり、NFT住宅ローン融資プロジェクトも市場価値が数十億ドルのプロジェクトになる可能性があると思います。

最初のレベルのタイトル

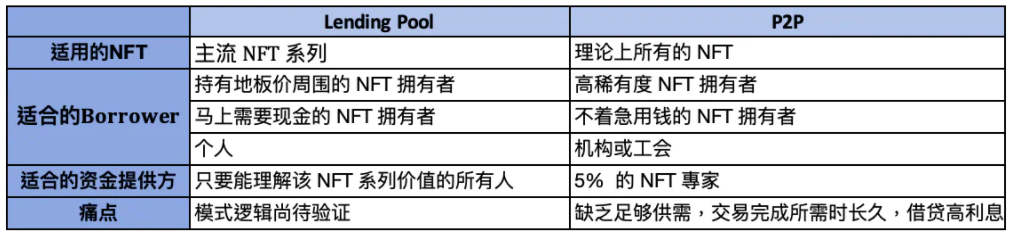

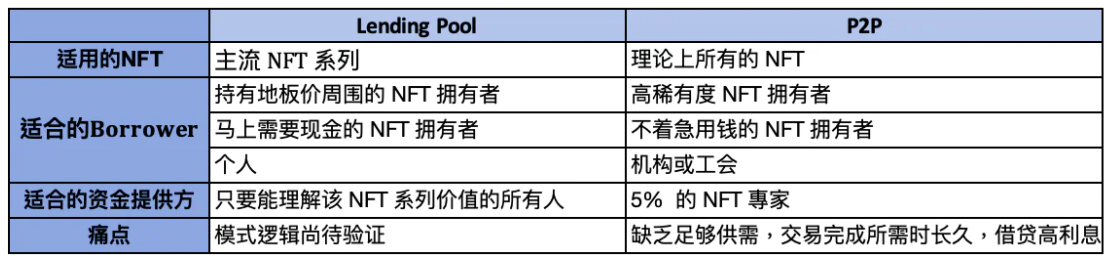

ピアツーピアモードの概要

ピアツーピア モードの概要

NFTを担保とする場合の最大の問題は価格設定であり、NFTごとに希少性が異なるため、価格も異なります。したがって、現在のNFT住宅ローン融資はほとんどがピアツーピアモデルであり、NFT所有者と資金提供者が双方が受け入れ可能な価格に関する合意に基づいて通信することを可能にし、プロジェクトは取引を促進するプラットフォームとして機能します。

例えば、利用プロセスは、NFT所有者がプラットフォームにNFTを抵当に入れ、希望する融資額と期間を記入することになります。

資金提供者はプラットフォーム上で各NFTの融資予定額を閲覧することができ、資金提供者は提供したい融資額と必要な利息を提出する。

p2pのメリット

P2Pのメリット

現在の市場コンセンサス価格を取得する

NFTの特殊性により、P2PメカニズムはあらゆるNFTの価格問題を解決することができ、資金提供者が評価および見積りを行い、収入のリスクは資金提供者の判断能力に依存します。特に、最低価格よりもはるかに高い希少性の高いNFTや、取引量が少ないNFTの場合、現時点で市場に適切な価格を与えるためにP2Pモデルが必要です。

あらゆる種類のNFTに適用可能

P2Pのデメリット

P2Pのデメリット

長いトランザクションプロセス

NFT 所有者は、出品後、他の人が見積を行うのを待つことしかできません。いつ誰かが見積を提出するかわかりません。戻って確認する必要があります。すべての NFT 所有者は、比較するために複数の見積を取得したいと考えており、取引時間は通常、日単位で計算されます。

住宅ローンは現在緊急に必要とされているケースが多く、取引マッチングに関しては、P2Pモデルでは資金提供者の数を増やすなどして取引時間のエクスペリエンスを最適化することしかできませんが、依然として本質を加速することはできません。緊急にお金が必要なNFT所有者にとって、この不確実性の経験はあまり友好的ではなく、厳しい条件のオファーを受け入れざるを得なくなる可能性があります。

プロの評価を得ているNFT所有者の数は少なく、関心は高い

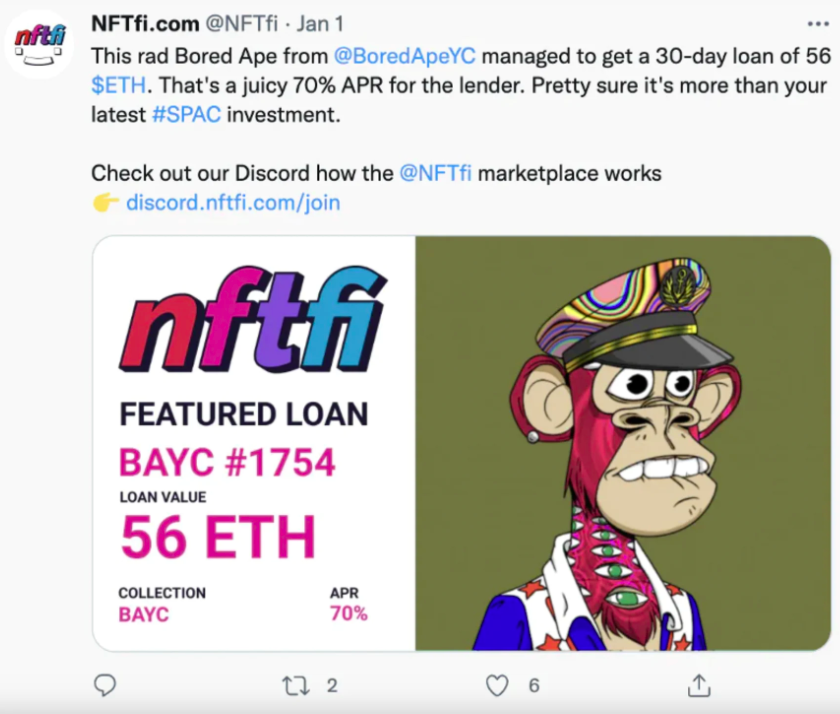

P2P モデルは、興味はあるものの専門的な評価能力に欠けているほとんどの資金提供者を思いとどまらせるでしょう。 P2Pモデルのファンド提供者には専門的な鑑定能力が求められ、高い能力が求められますが、見積りを間違えると清算後に損失を被るリスクを負わなければなりません。シリーズ全体の各NFTの価値範囲を理解できるNFTオーナーは数えるほどしかいないため、BAYC / CryptoPunks / ArtBlockを除き、MAYC / Axie / SandBoxさえも基本的に誰も引用しません。

ただし、BAYC/CryptoPunksですら相場は一桁台に過ぎず、資金提供者が要求する金利は通常30~40%、中には60%~100%も見られます。借り手にとって、期間中により高い収益をもたらす方法を確保できない限り、損失のリスクが高まり、供給意欲に大きな影響を与えます。

P2Pプラットフォームは、資金提供者がより多くの人々を集めて資金を提供し、取引時間を短縮するために超高額のAPYを取得すると宣伝していますが、これはNFTプロバイダーが高い金利を支払う必要があり、全体にとって最も重要なNFTプロバイダーを意味します。モデルの経験は乏しい。

プラットフォーム上の取引額が少なく、融資資金を契約どおりに維持できない

要約する

要約する

要約する

P2Pロジックは、さまざまなNFT価格の問題を完全に解決しますが、資本使用効率の低さ、長い取引時間、高い金利は明らかな欠点です。Kyokoしたがって、P2Pに最も適したシナリオは、高価値NFT、ロングテールNFTなどではないかと考えています。同時に、NFT所有者は緊急にお金を必要とせず、数日待つことができます。または好き

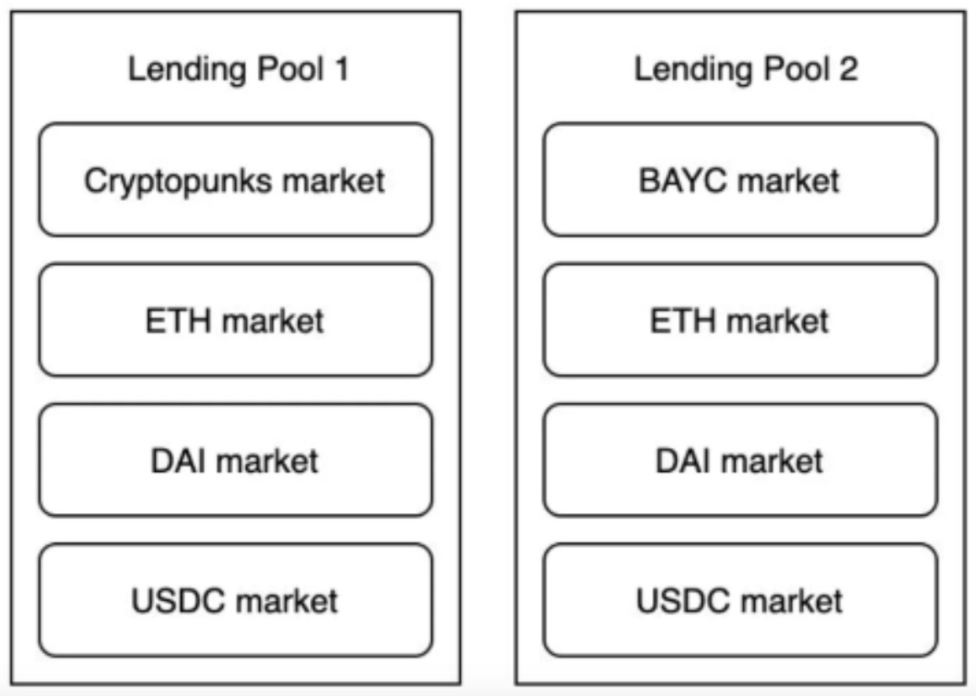

マネープールモデルが優れていると思う理由とその仕組み

マネープールモデルが優れていると思う理由とその仕組み

オラクルの問題

オラクルの問題

オラクルの問題

資本プールモデルではNFTの価格はどのように決まるのか -

ファンドプールモデルのメリット

ファンドプールモデルのメリット

取引は迅速に完了し、融資金額は明確です

Cryptoの借入のほとんどは通貨投機に使用されており、通貨投機ではタイミングとどれだけの資金を投資できるかを知ることが重要です。資金プール モデルにより、Punks と BYAC のユーザーは、融資需要がある限り、価格の発見を待つことなく、投資用の明確な金額の融資をすぐに取得することができます。

低金利で安定した資金を契約どおりに維持できる

資本プールにより、多額の借入資金が解放されます。 BAYCやCryptoPunksの価値を理解できる人はたくさんいますが、それぞれのNFTの価値を区別できる人は5%にも満たないかもしれません。資金プール モデルでは、シリーズに同意した全員がプールに資金を提供して利息を得ることができます。 P2Pモデルと比較して、契約上の融資額が大幅に向上する可能性があり、NFT所有者もP2Pモデルでは30%~100%だった金利を10%~20%に着実に引き下げることが可能になると予想しています。 。

資本プールモデルのデメリットとリスク

資本プールモデルのデメリットとリスク

最も明白なのは、下限価格を超える NFT に対してより公平な融資額を与えることが不可能であるため、下限価格から離れた NFT の利用意欲が低下することです。この部分は現時点では解決できません。将来的にはオープンされる可能性があります。特定レアパーツのNFTは別途、下限価格+X%でプールが解決されるため、現在レアリティの高いNFTはファンドプールの主なサービス対象ではないと思います

次に、最大のリスクは価格操作または急落であり、これはいくつかのシナリオに分けられます。

NFTの価格は急速に下落しています:

NFTシリーズの下落が速すぎると、大量のNFTが清算されて取引市場に上場され、パニックが継続して下落し、NFTが販売できなくなり、借り手に損失が発生します。これが、現在、ファンドプールモデルが、強力なコンセンサスを備えたNFTシリーズにより適しており、清算時に誰かが買収されるのを待っていることを保証していると私が考える理由です。

プロトコルの悪意のある攻撃:

もう 1 つの一般的な懸念は、一部のユーザーが下限価格をはるかに下回って左利き用と右利き用を販売し続ける場合、下限価格が操作されて急速に低下する可能性があり、たとえハッカーにとって利益にならない場合でも、プロトコル参加者の利益に影響を与える可能性があることです。

TWAPは、データサンプリングソースとして複数の時間ディメンションを使用し、極端な値を同時に削除して包括的な最低価格を作成すると同時に、同じNFT時間内の複数のトランザクションは攻撃を回避するために一度だけ判断できます。

価格をつり上げた後に借りて意図的に清算する:

大世帯が短期間に複数のNFTを使用して自分の権利を販売し、最低価格を大幅に上昇させ、その後、返済せずにプールで多額のお金を借り、価値のないNFTを清算する合意を可能にしましたそんなにお金。特にロングテールのNFTシリーズの場合は簡単です。したがって、非主流のNFTにとって資本プールモデルは確かにリスクが高く、そのようなプロジェクト資金提供者の関心が高まることが予想され、投資家はより慎重になる必要があります。

BAYCやCryptoPunksなどの主流プロジェクトに関しては、プールローン金利は30%と想定されており、下限価格50ETHで15ETHを貸し出すことが可能です。借入の下限価格を引き上げて利益を得たい場合、たとえ大手が結託したとしても、利益を上げるには150ETH以上に引き上げる必要があると同時に、それを前提に設定する必要があるBAYC の本質的な価値は、50 ETH が再び上昇することはないということであり、コストが利益よりもはるかに大きいということです。

スマートコントラクトのリスク:

ファンドプールと-p2p-モードの概要

ファンドプールとP2Pモデルの概要

現時点では、清算後には誰も欲しがらないため、ほとんどのNFTは住宅ローンとしての価値がなく、2022年になってもほとんどのNFTの回転率はまだありません。理論的には、P2P はすべての NFT にサービスを提供できますが、現在、十分な資本プロバイダーと高品質の NFT 供給が不足しています。BAYC / CryptoPunks およびその他のシリーズのみが引用されており、他のシリーズには十分な専門の鑑定士がいません。 P2P モデルと比較して、資本プールは資本プロバイダーの敷居を下げるため、幅広い主流の NFT シリーズにサービスを提供できます。

資金プールモデル

資金プールモデル

資金プールモデル

2月に、NFT住宅ローンファンドプールが開始され、BAYC / CryptoPunksプールが開始されました。現在の完全希薄化後の市場価値は約 3,000 万米ドルです。

p2pモードプロジェクト

P2Pモードプロジェクト

それらのほとんどはコインを発行しておらず、多くのプロジェクトは他のビジネスを行っています。

Pantera Capital への投資、ベータ版。

現在の P2P は開始されており、最も成熟した市場は通貨を発行していません。

他のプロジェクト

他のプロジェクト

ユーザーはお金を借りてNFTを購入し、時価580万、FDVが1億6,200万米ドルの固定金利をファンドプロバイダーに支払うことができます。

NFTを抵当に入れた後、契約によって提供されるPUSDはプールから取得でき、住宅ローン金利は32%で、通貨は発行されていません。

フラッシュローン融資を可能にするプログラマー向けのNFTフラッシュローンプロジェクトがあります。

10月から更新が停止しますが、進捗状況は不明です。

-nft-住宅ローン プロジェクトの成功を検証する方法

NFT住宅ローンプロジェクトの成功を検証する方法

現在の判断は主観的かつ静的なものですが、市場の変化は動的であり、その判断が正しいか、新たな影響要因はないか、プロジェクトが運営可能かどうかについては、引き続き検証するのに時間がかかります。

アバター NFT 住宅ローンが必要なだけです

現在のNFTモーゲージ市場はヘッドNFTがすべてですが、これらのアバターと土地が長期的に十分な流動性と適切な価格設定を持っているかどうかは、実際には疑問符です。 P2Pモデルが生ぬるいのはユーザーエクスペリエンスが悪いためなのか、それとも金持ちが有名な絵画を抵当に入れてローンを組まないのと同じように、ほとんどのトップNFTバイヤーにはこの需要がありません。

主流のNFT供給量

最も観察する必要があるデータは主流NFTの供給です。現在の市場では、主流プロジェクトのみが住宅ローン価値を持っています。主流プロジェクトNFTが主にどのプロトコルに流れるかが、軌道上の主要プロジェクトになります。

主流のNFTコミュニティのディスカッション

主流のNFTプロジェクトは独自のコミュニティを持っており、プロダクトがコミュニティの問題点に当てはまれば、十分な議論のボリュームが得られます。

より多くのシリーズを提供できます

最後におまけ項目ですが、BAYC/CryptoPunks以外のNFTシリーズに現実的かつ十分な需要と供給があるかどうかです。

今後の判断

今後の判断

NFT住宅ローン融資トラックは、参入角度と運用能力にさらに分割されます。ファンドプールは現時点ではメインストリームに最適なシリーズであり、NFTの買い手と売り手の全体的な数が十分であれば、P2Pはあらゆるシリーズやシナリオに適用でき、より強力な拡張性を備えています。

したがって、将来的には、P2Pモデルの合意によって資金プールモデルが増加し、資金プールモデルによってP2Pモジュールが増加し、異なるニーズを持つ借り手と貸し手の両方が1つの契約で満足できるようになる可能性があると考えています。

NFT住宅ローン融資は、NFTプロジェクトの下限価格を安定させ、その価値を高めるのに役立ちます。プロジェクトが保持されている場合、ローン契約でお金を借り、同時に契約トークン報酬を受け取ることができるため、購入者にとってより多くのインセンティブが得られます。参加する。

したがって、住宅ローン貸付契約にDAOがあり、トークン所有者がどのNFTシリーズを追加するかを投票し、投票数に基づいてプールトークン報酬を決定できる場合、さまざまなNFTプロジェクト当事者がトークン投票を巡って競争する機会も生まれます。カーブのような権利。IQ Protocolアバターと土地が住宅ローンに最適かどうかも検証する時間が必要ですが、少なくとも土地NFTの方が適しているのではないかと思います

住宅ローンの代わりにNFTリースを提供。Kyokoリスク警告

リスク警告

リスク警告