オンチェーンデータとデリバティブの観点から見ると、弱気市場は到来しているのでしょうか?

オリジナルのコンパイル: 0x137

オリジナルのコンパイル: 0x137

この記事は、21st Paradigm の共同作成者である Dylan LeClair 氏の個人ソーシャル メディア プラットフォームでの意見に基づいており、Rhythm BlockBeats では以下のように整理して翻訳しています。

最初のレベルのタイトル

オンチェーンデータ分析

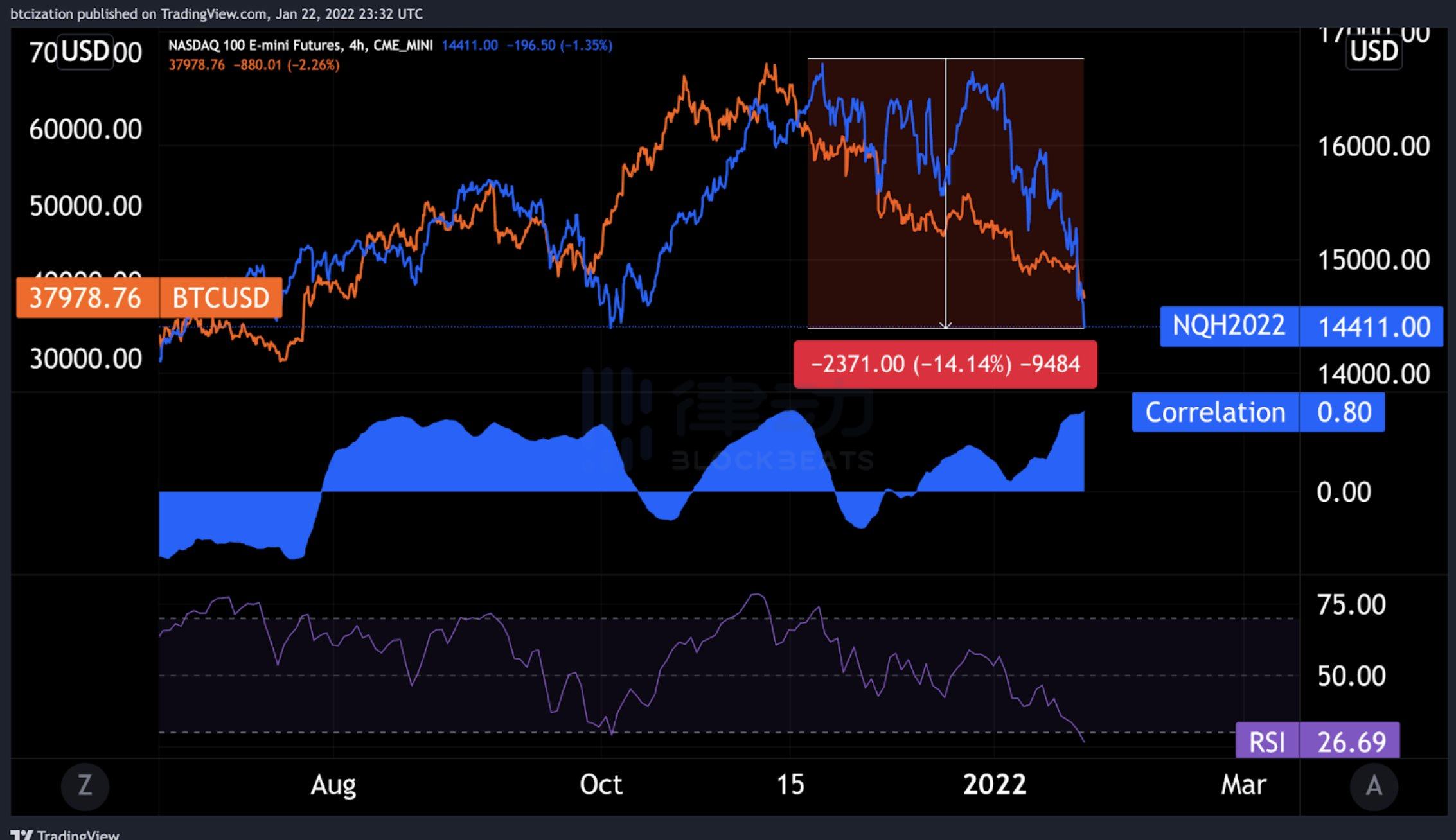

最近最もホットなトピックの 1 つは、ビットコインとナスダック (および他の種類のリスク資産) の相関関係です。現在、ナスダックは最高値から14%下落しており、2020年3月以来最も売られ過ぎとなっている。ビットコインとナスダックの30日間の相関指数は0.80と高い。

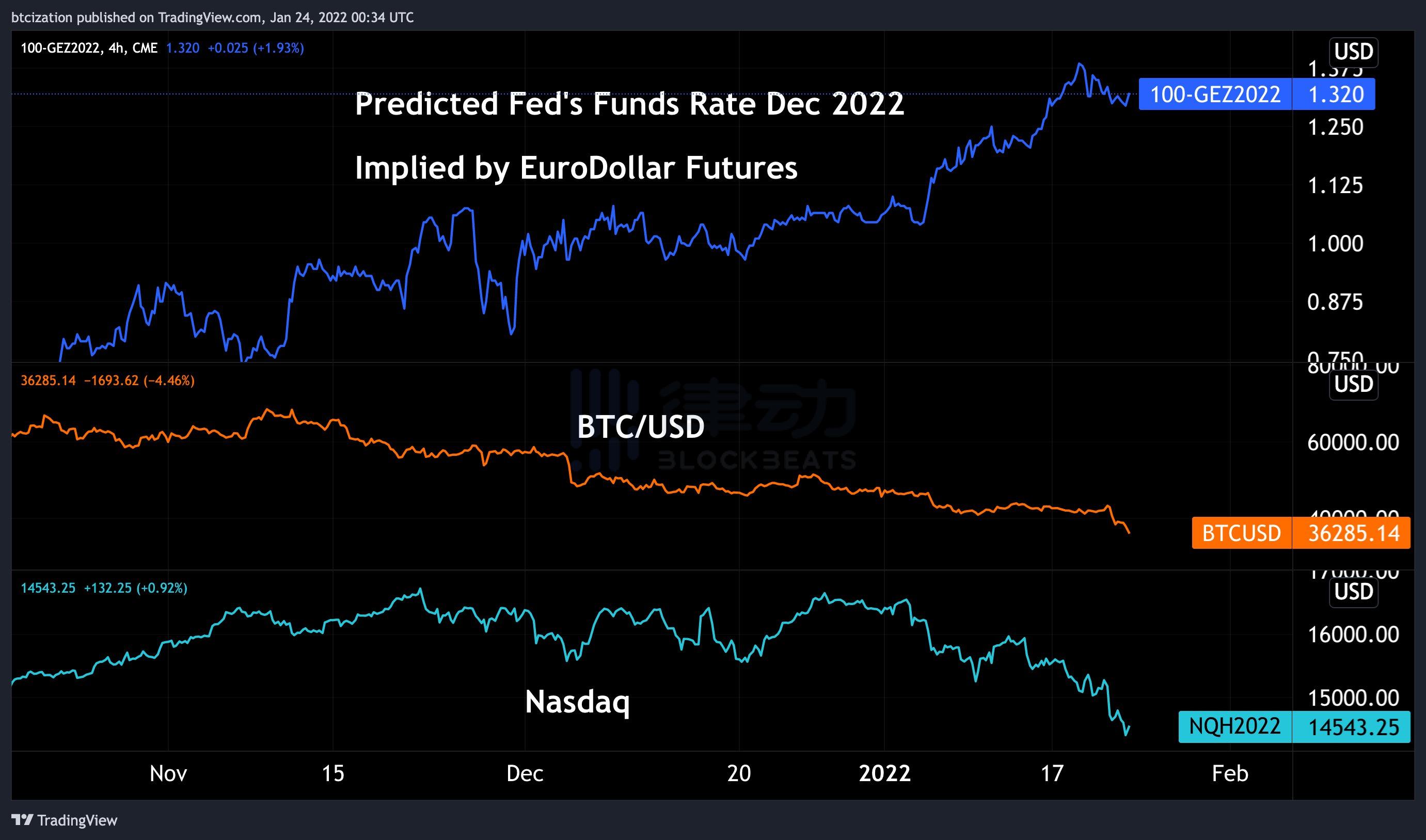

ユーロドル先物は、2022年に4回の利上げにすでに反応しているフェデラル・ファンドの金利予想を反映する市場とみなすことができる。緩和的な金融政策が引き締められるとの期待があれば、市場は必然的に反応する。

2020年から2021年にかけてマクロファンドによるビットコインの受け入れが増えたことにより、ビットコインはますます相関性の高いリスク資産としての地位を高めています。強気市場の初期の原動力の 1 つである Grayscale に注目してみましょう。Grayscale は、認定投資家や機関を代表して、Grayscale 株 (GBTC) と引き換えに約 400,000 ビットコインを取得しました。

これらの投資家は、グレースケールから GBTC を純資産価値で購入し、帳簿に「リスクのない」裁定取引のプレミアムを付けようとしたが、昨年 2 月に GBTC が純資産価値を下回る価格で取引を開始したとき、彼らはこの裁定取引に気づいたモデルが壊れました。

ただし、65万ドル相当のビットコインが依然として店頭市場でグレイスケール株のデリバティブとして取引されていることに注意してください。そして、そのプレミアムが割引に変わるにつれて、市場への資金の流入が止まり始め、投資家がビットコインそのものではなくGBTCに資金を割り当てるインセンティブも現れました。

市場が最近リスク回避モードに切り替わったため、GBTC も無差別に売却され、純資産価値に対する GBTC の割引率は記録的な低水準まで拡大しましたが、これは多くの信託保有者の状況を考慮すると理にかなっています。 2020年から2021年にビットコインに資本を割り当てる投資家は同じ人物です。

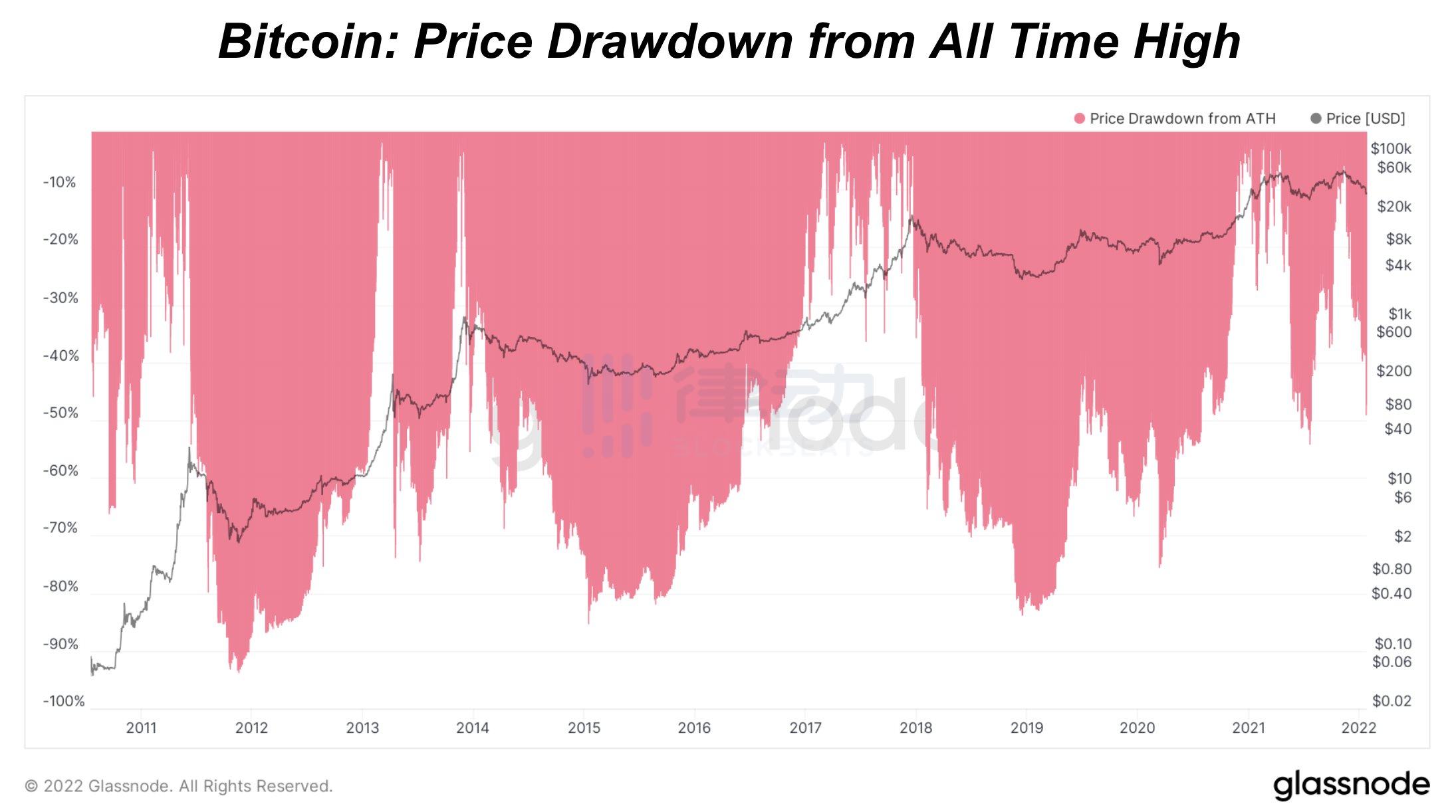

それでは、現在のビットコイン取引価格が過去の評価額と比較してどのような位置にあるのかを見てみましょう。

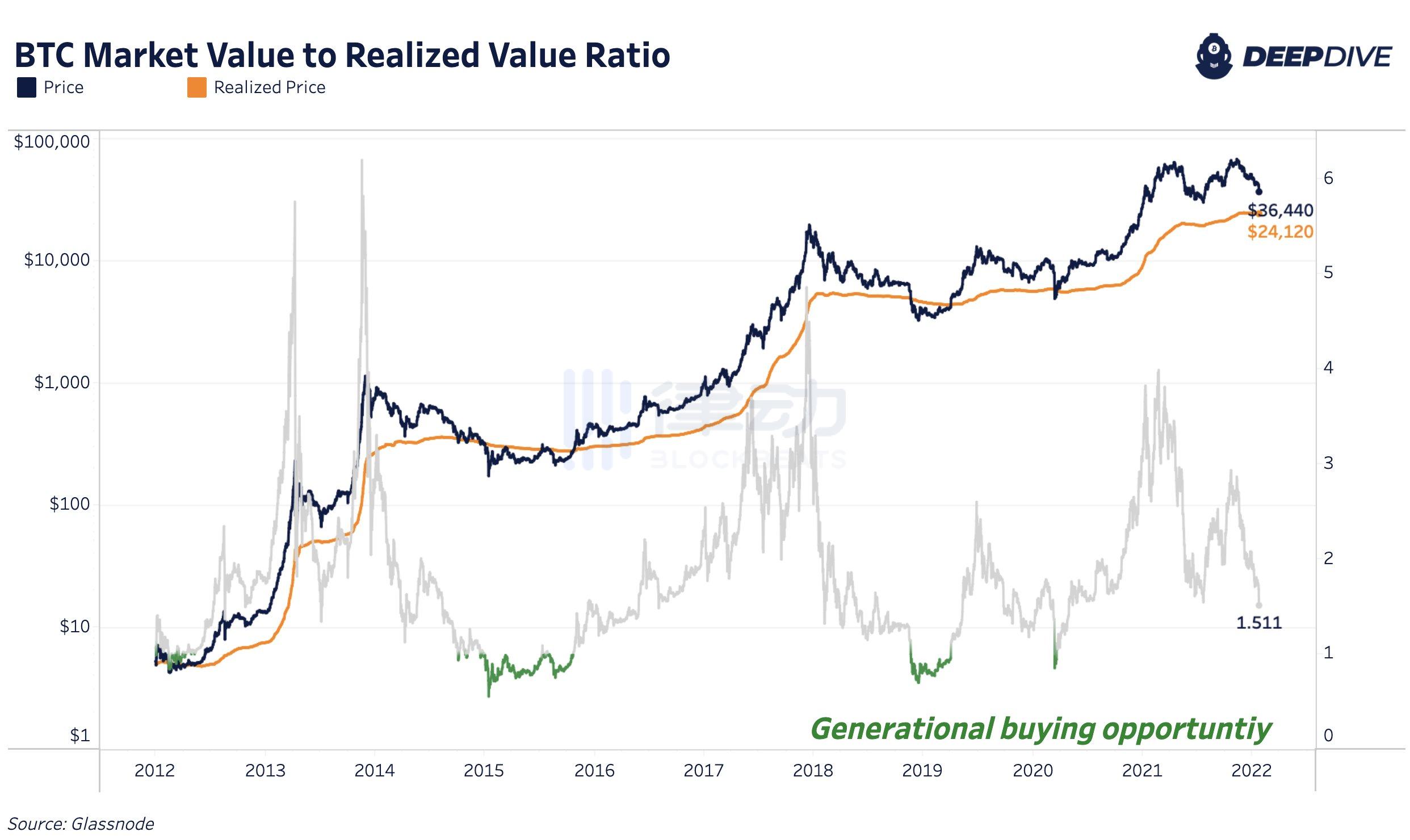

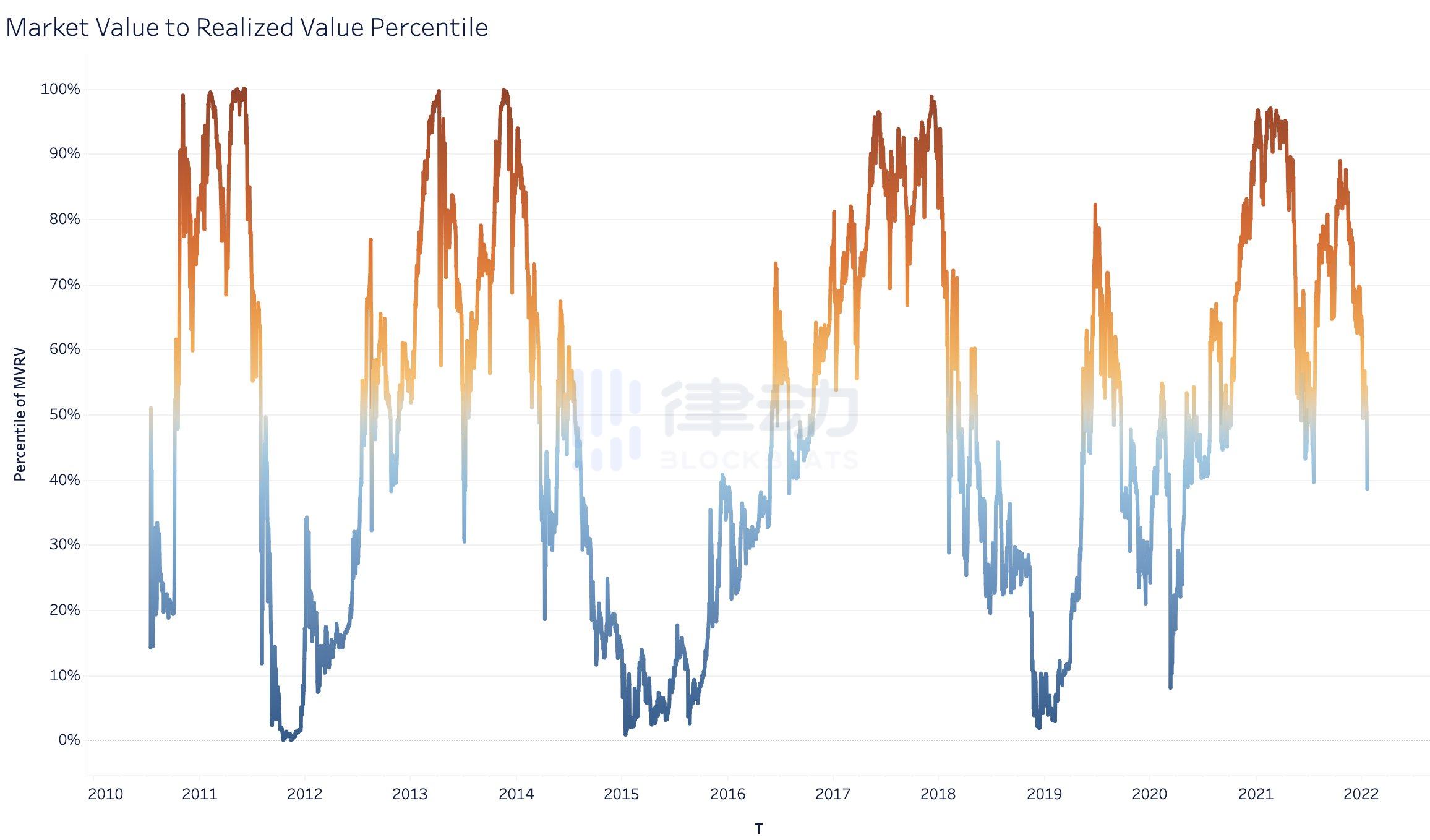

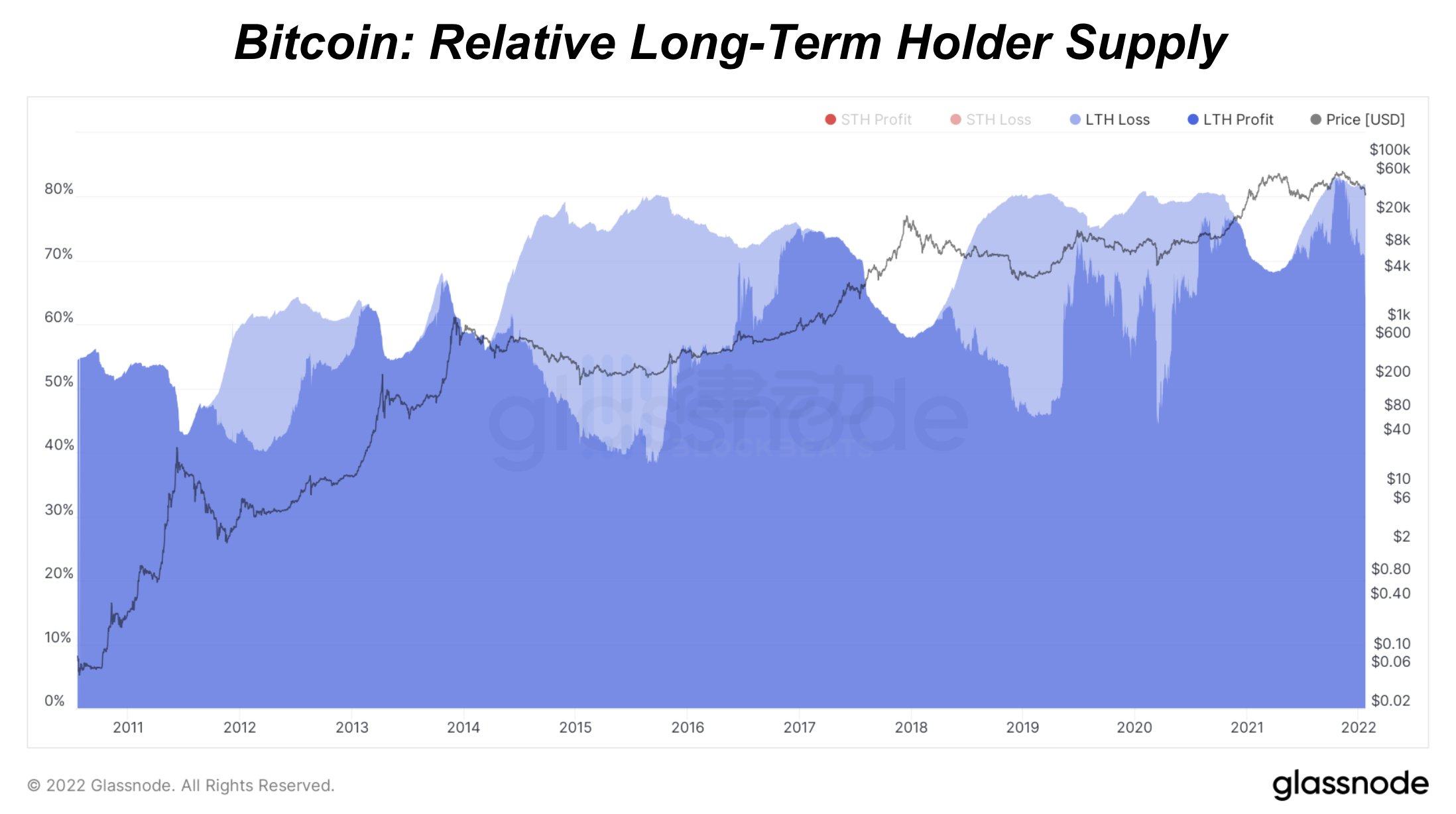

MVRV比(コストベースと価格の比)は、ビットコインの歴史的なブームと不況のサイクルを示します。ビットコインの現在のオンチェーンコスト基準は 24,000 ドルで、MVRV 比率は約 1.5 です。

ビットコインの現在のMVRV比率は、過去の測定値の38パーセンタイルにあります。過去のデータによると、ビットコインが実際の価格を下回る(MVRVが1.0を下回る)場合、ほぼ常に絶好の購入機会となります。ビットコインが必ずしも24,000ドルまで下がるわけではありませんが、この価格は間違いなく購入するには非常に魅力的です。

また、長期保有者が過去数か月間の下降トレンド中にも売りを続けていることも見られました。

マクロ的な懸念がその背後にある要因の1つであることは明らかですが、良いニュースは、コインを買いだめする傾向が再び始まったことです。

最初のレベルのタイトル

文章

ビットコインデリバティブの場合、次の点に注目する必要があります。

1. 無期限先物

2. 四半期先物

副題

無期限先物

無期限先物ファンドは、デリバティブがスポットビットコインの価格より高いか低いかを示します。現時点では投機的な強気派が優勢ではないが、弱気派も過度に攻撃的ではない。市場の底値は、デリバティブ市場における弱気派による極度の強欲を伴う持続的なマイナス資金調達によって特徴付けられることがよくあります。

副題

四半期先物

副題

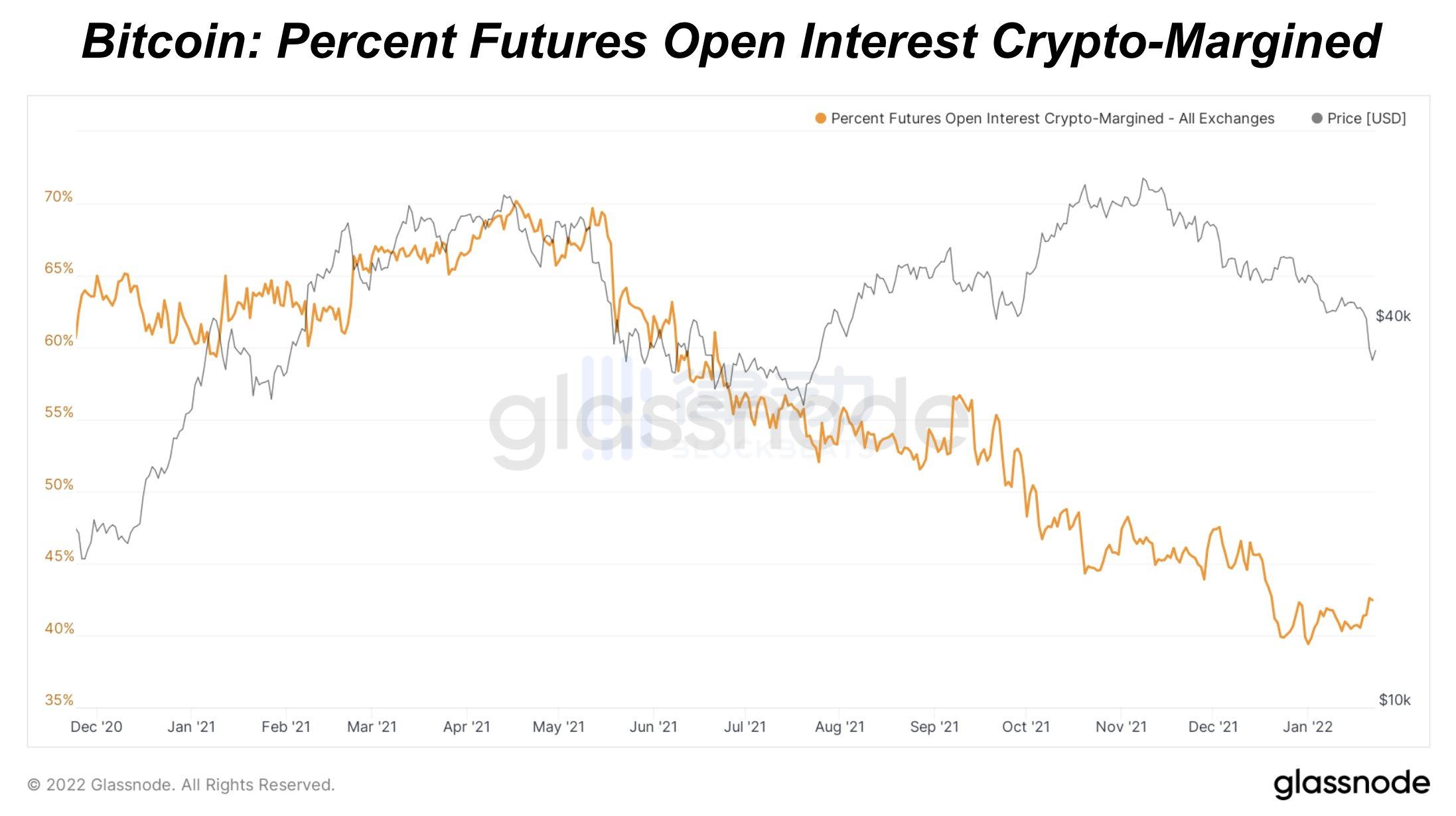

デリバティブ契約の締結に使用される担保の種類

ビットコイン先物における暗号資産担保の使用は長期的な下降傾向を続けており、ステーブルコインはビットコイン証拠金先物のように市場低迷時に凸の関係を示さないため、これは前向きな展開である。

他の法定通貨に対する米ドルの価値を測定するために使用される指標であるDXYは、2021年初めから上昇傾向にあります。 FRBが政策引き締めを目指す中、ドル高はいかなる資産にとっても良くないため、ドル高を注視することが重要となる。

最初のレベルのタイトル

マクロ市場分析

マクロの観点から見ると、重要な問題は、マクロファンドの信用売りがいつ信用買いに変わるかということです。

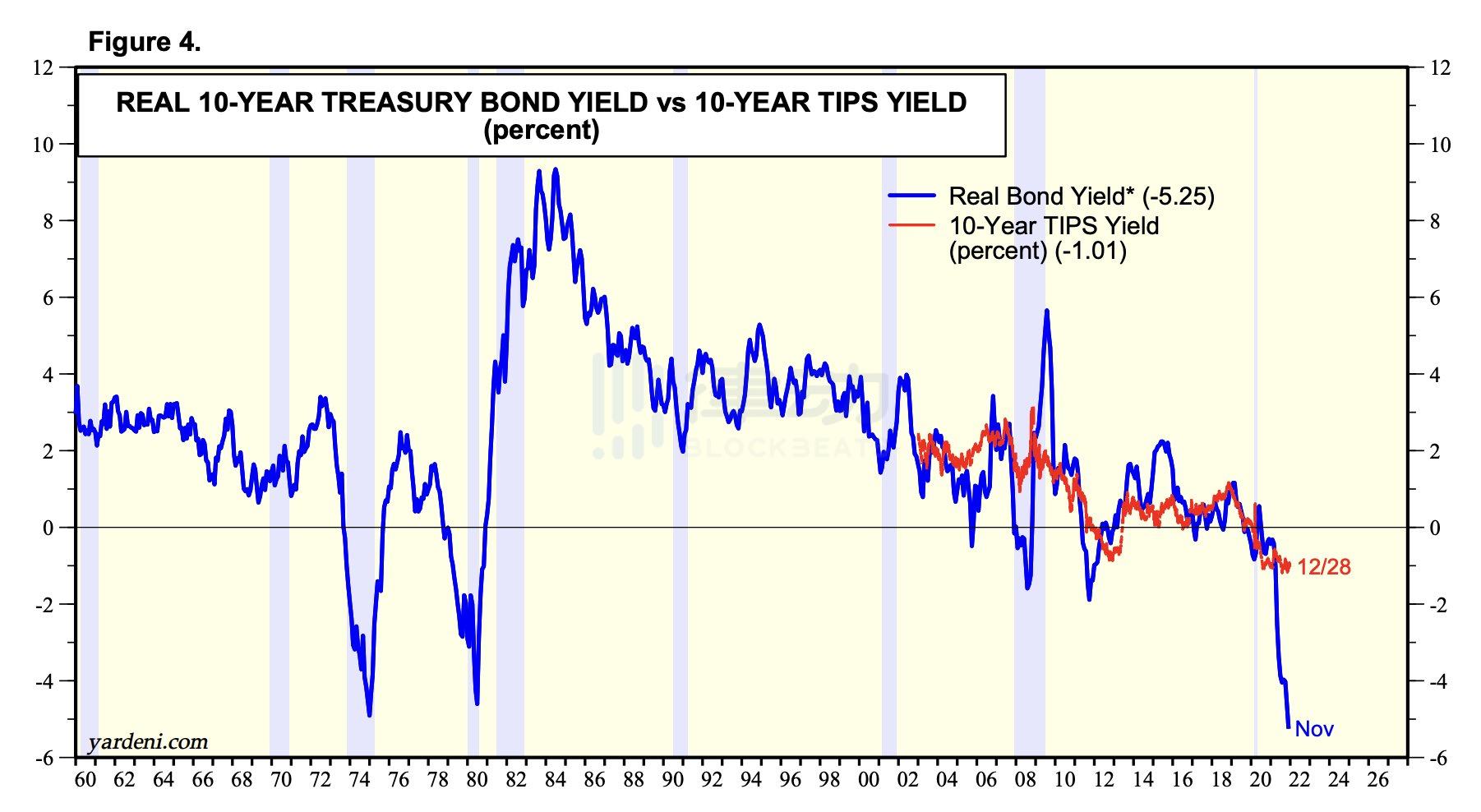

現実には、実質利回りがマイナスのドル債は数十兆ドルの価値があり、損失を被る運命にあることを意味します。そのため、FRBが引き締め政策を変更すれば、ビットコインは急騰することは間違いない。そう、「もし」ではなく「いつ」です。

長期債務サイクルでは、経済発展の結果は二者択一でしかあり得ません。真のデフレシナリオでは、法定債務が経済全体に排出されるため、無制限のカウンターパーティーリスクが存在します。

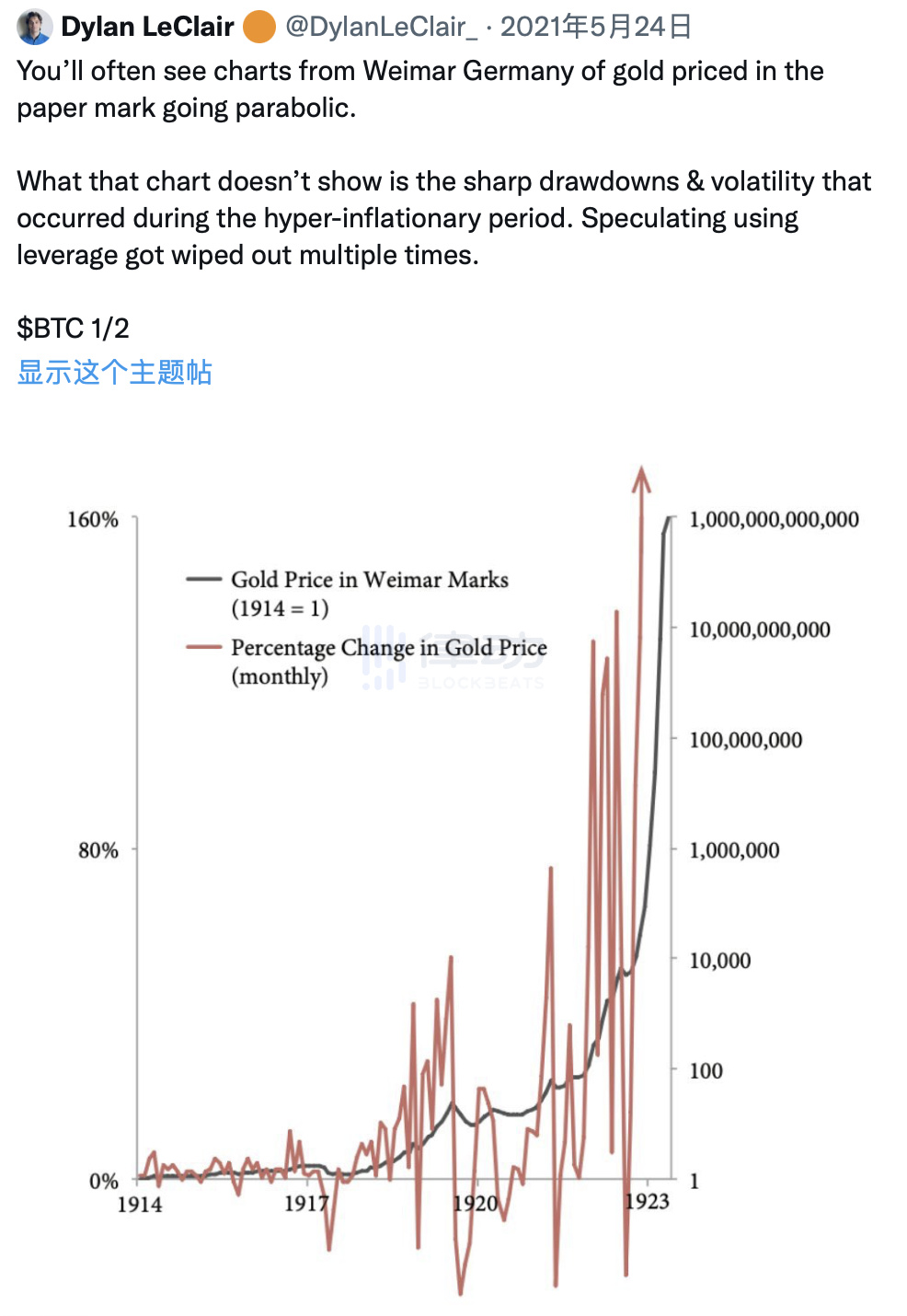

さらにデメリットが増えるのでしょうか?おそらく、特に株式市場の下落が続き、それがクレジット市場に波及した場合はそうだろう。もしあなたがワイマール共和国時代にレバレッジド・ゴールド・ホルダーであったとしたら、これにより何度も清算されることになっただろう。米国はワイマールではありませんが、私たちはそこから教訓を学ぶことができます。

元のリンク

元のリンク