Uniswap v3 からインプライド ボラティリティを計算し、IV を使用して流動性を効果的に展開する方法

オリジナル: 中

この投稿では、Uniswap v3 プールから直接毎日の出来高と流動性の情報を使用して、あらゆる資産のインプライド ボラティリティを抽出する方法を示します。

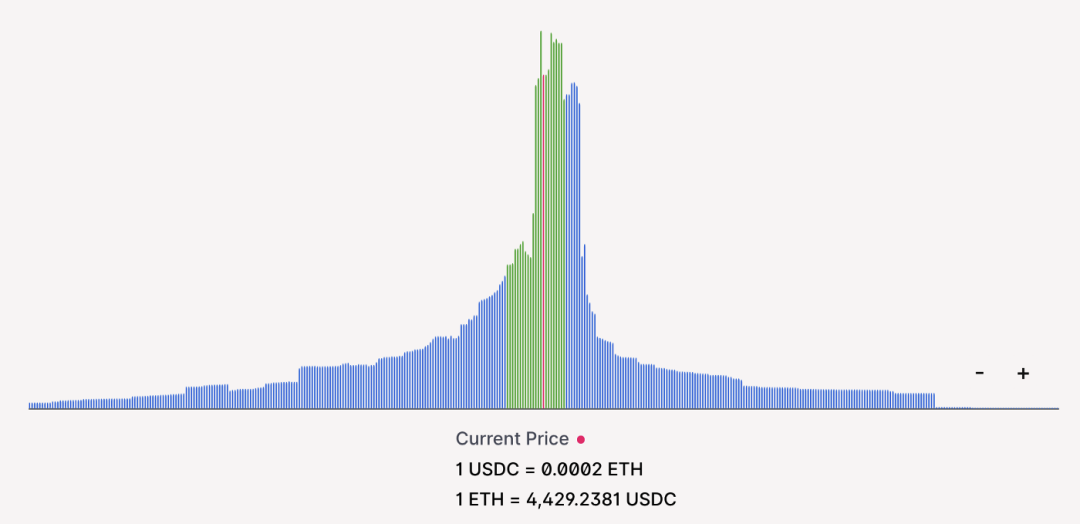

ETH-USDC-0.3% プールの流動性。緑色のバーは、オンチェーンの暗黙のボラティリティ測定を使用して計算された、7 日間の予想される動きを示します。

前回の投稿では、Uni v3 LP ポジションをオプションとして貸し出す方が、保有するよりも収益性が高いことを実証しました。それは、オプションの販売によって受け取ったプレミアムが、LP トークンで発生した手数料の額を超える可能性があるためです。分析の結果、次の方程式を思いつきました。

いくつかの整理の結果、資産を貸与すべきか、それともオプションとして有償で保有すべきかを判断するための以下の条件が定められました。

しかし、私は分析において不自然な仮定を立てました。つまり、資産のオンチェーンのボラティリティが、交換された集中型オプションにおける同じ資産の「市場」のボラティリティと一致すると仮定しました。

具体的には、年率ボラティリティが 100% 付近で推移していると仮定し、その数値を使用して 6.8、76、および 2749 の比率を抽出しました。これらの比率は、100% の暗黙のボラティリティを仮定した場合、ポジションをオプションとして売却するよりも LP トークンを保持する方が有益であるように、流動性に対する出来高の比率をどのようにすべきかを示すものであることを思い出してください。

私は、Uniswap 上のすべての資産の年間ボラティリティが 100% であると規定します。 ETHとステーブルコインのペアの場合、100%は正確かもしれませんが、ステーブルコインとステーブルコインのペアの場合、これは大幅な過大評価になります。同様に、一部の非常にボラティリティの高い資産の年換算の実現ボラティリティは、数百パーセントになる可能性があります。

一般的に言えば:

一般的に言えば:

効率的市場仮説 (EMH) は、資産価格が入手可能なすべての情報を反映しているという金融経済学の仮定です。直接的な意味は、市場価格は新しい情報にのみ反応するはずであるため、リスク調整ベースで常に「市場に勝つ」ことは不可能であるということです。 (出典: ウィキペディア)

したがって、このフレームワークを前提として、すべての参加者が LP ポジションの保有コストと期待リターンをすでに織り込んでいると仮定できますか。つまり、LP のリターンがオプションのプレミアムに正確に一致すると仮定することしかできません。

言い換えれば、Uniswap v3 プールの日次ボリュームとティック流動性を確認し、以前に導出した基準を使用してプールのインプライド ボラティリティ (IV) を計算できます。

最初のレベルのタイトル

1

Uniswap v3 からのインプライド ボラティリティの計算

すべてのDeFiユーザーが「合理的」であるという仮定はどの程度正確ですか。質問者によってはかなり低いかもしれませんが、詳しく見てみましょう。

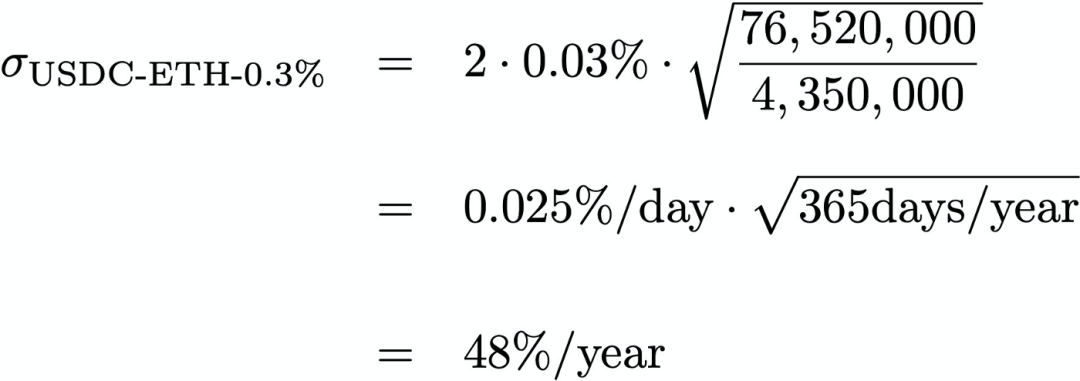

USDC-ETH-0.3% プールのインプライド ボラティリティを計算するには、毎日の取引量 (76,520,000) を現在の価格変動の流動性量の平方根 (4,350,000) で割り、2*0.3 % を掛ける必要があります。および √365days 年間ボラティリティを取得します。

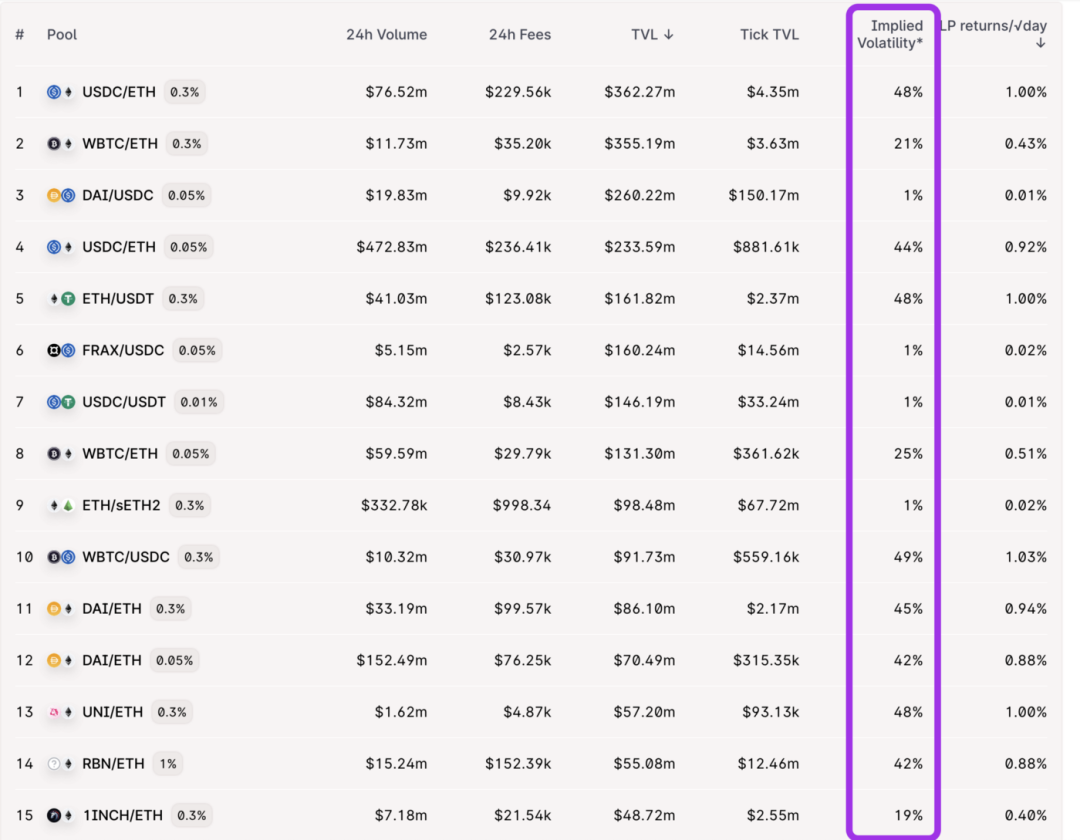

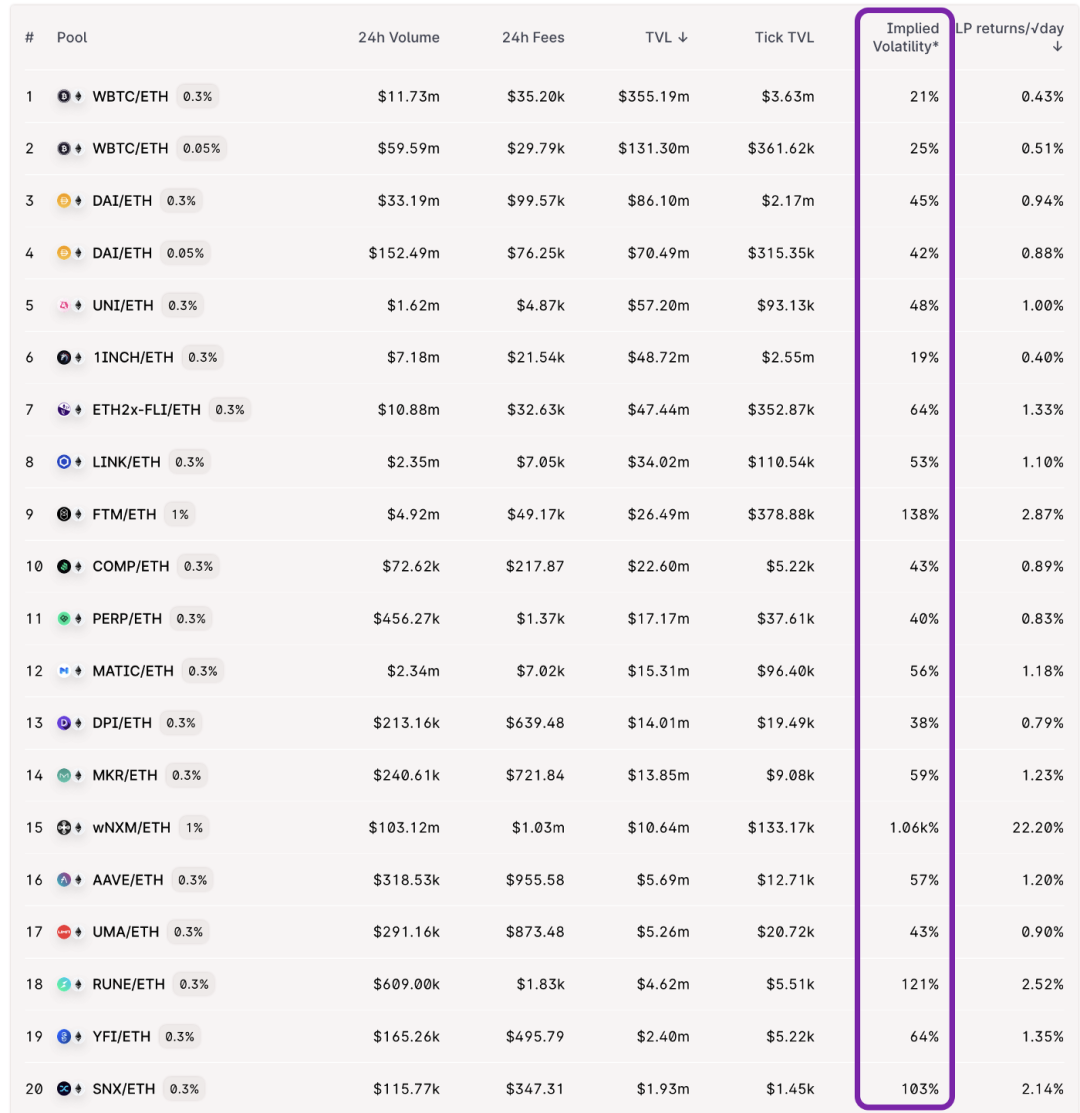

以下は、Uniswap v3 の上位 15 プールに対する TVL による同じインプライド ボラティリティの計算です。

http://info.yewbow.org でご覧ください

インプライド・ボラティリティは、WBTC/USDC ペアの 49% から、ステーブルコイン-ステーブルコイン ペア (DAI/USDC) および ETH/sETH2 ペアの 1% までの範囲です。

2

この近似はどの程度適切ですか?

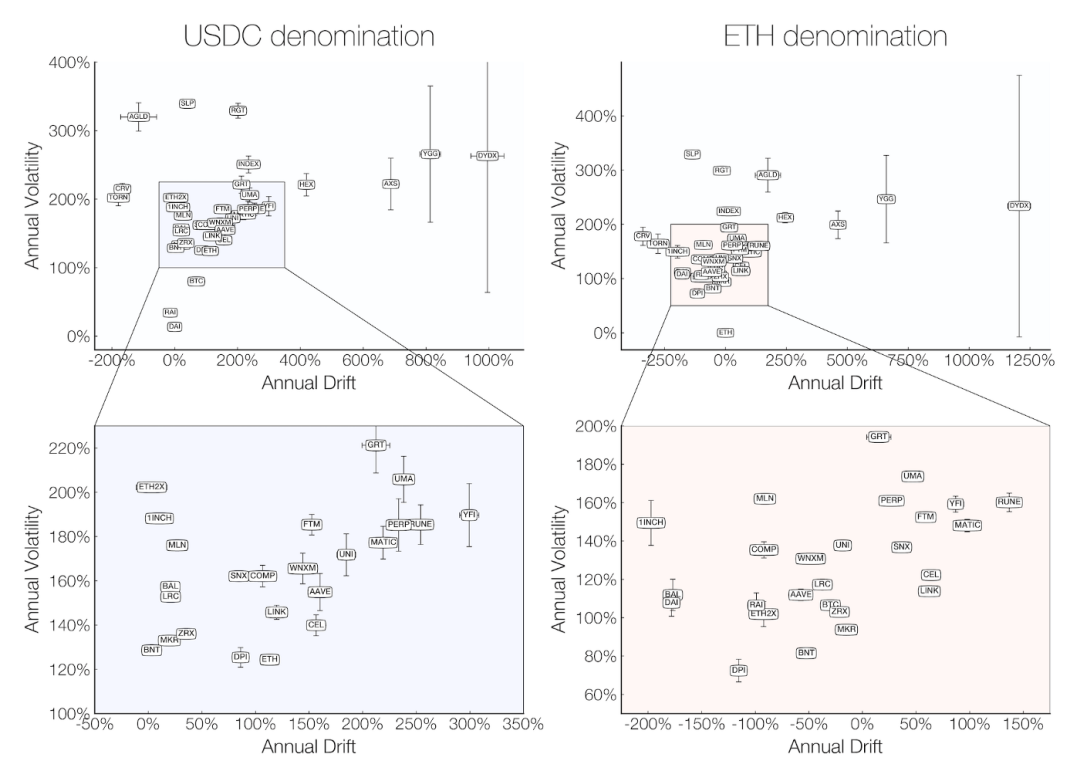

前回の投稿では、Coingecko から毎日の始値と終値の価格データを収集して、すべて USDC または ETH 建てのいくつかの資産の実際のボラティリティを抽出しました。

ETH の観点から見ると、ほとんどの資産の実現ボラティリティは 75% から 200% の間で推移します。これを Uniswap v3 プールから抽出された IV と比較すると、次のようになります。

ほとんどの資産のボラティリティはわずかに低く、おそらく 2.5 倍程度であることに注意してください。

この違いがどこから来るのかわかりません。おそらくそれは、DeFiユーザーがすべて合理的ではないため、またはユーザーが集中型取引所に比べてオンチェーンでの取引をあまり行っていないため、あるいはおそらくこのスクリーンショットを日曜日に撮ったため、取引高が単に低いだけであるためかもしれません。

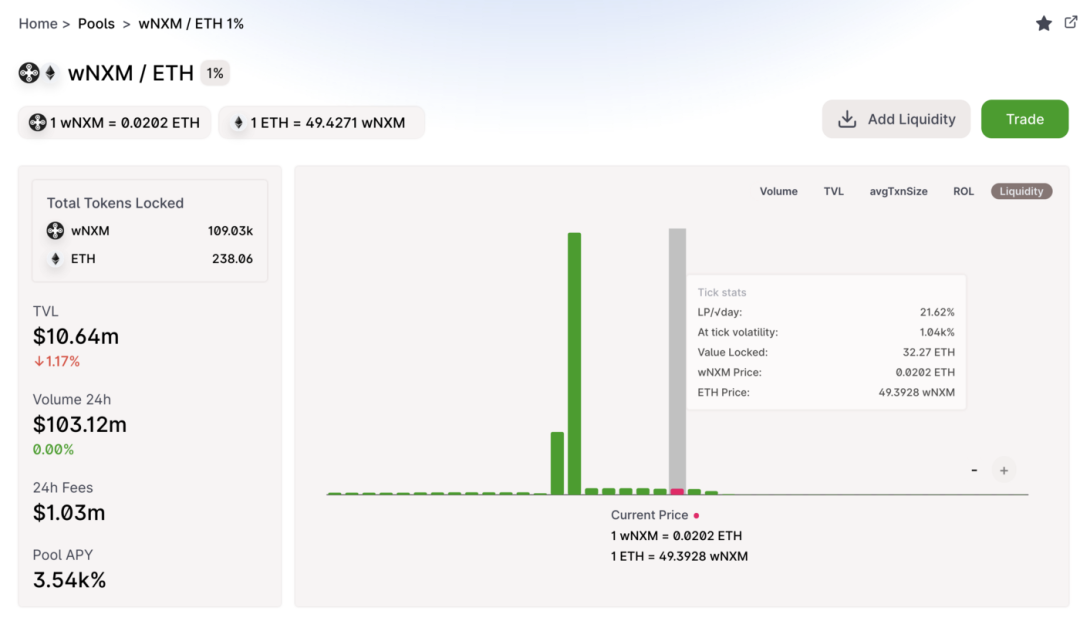

さらに、WNXM は年間ボラティリティが 1,000% を超える異常値であるようです。これは、ティックの流動性が比較的低いことが原因である可能性があります。

あるいは、その日の出来高が多かった場合 (1 億 300 万ドル)、Uniswap theGraph インスタンスは、流動性トークンの追加と削除を組み合わせた出来高として 24 時間の出来高を報告すると思います。 1 日あたりの取引高を簡単に概観すると、約 100 万に近くなります。これは、年間 32% の暗黙のボラティリティに相当し、もう少し現実的です。

3

IV を使用して流動性を効率的に展開する

なぜ点滴を気にする必要があるのでしょうか?実際、インプライド ボラティリティは、あらゆる資産の予想される価格変動を推定するのに非常に役立ちます。

最適な Uniswap v3 LP の場所の選択の詳細については、この投稿とこの投稿を参照してください。特に、IV を理解することは、Uniswap v3 プールのどこに流動性を展開するかを決定するのにも役立ちます。

たとえば、ETH-UNI-0.3% には 5,700 万ドルの合計値がロックされていますが、7 日間の予想される動きでロックされているのは 200 万ドルまでだけです。言い換えれば、展開された流動性の平均 96% は今後 7 日間は変更されません。

次のステップは、オンチェーン データを使用して取引ごとの実現ボラティリティを直接計算し、それを出来高 + 流動性を使用して計算された IV と比較することです。

これは私が予想していたよりも少し複雑な問題で、私はここ数週間この問題に取り組んできました。ただし、その過程で、いくつかの非常に不安定な資産の為替 + 流動性 + 手数料の関係を示す興味深いムービーをいくつか作成しました。

この記事は Yuan Universe の Tao からのものであり、許可を得て転載しています。

この記事は Yuan Universe の Tao からのものであり、許可を得て転載しています。