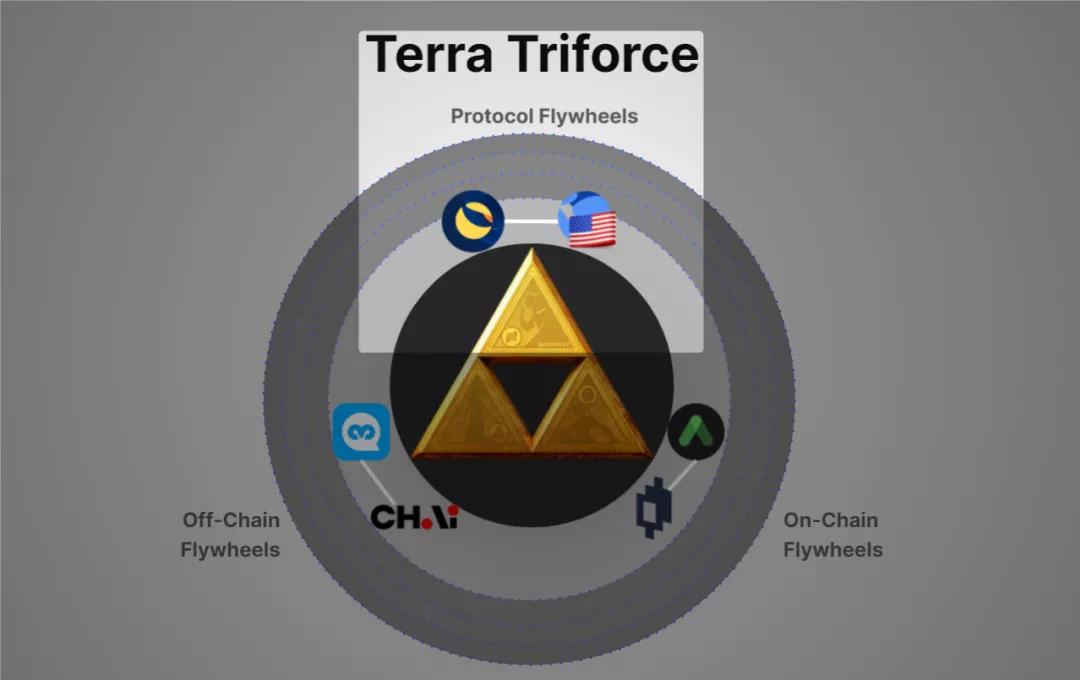

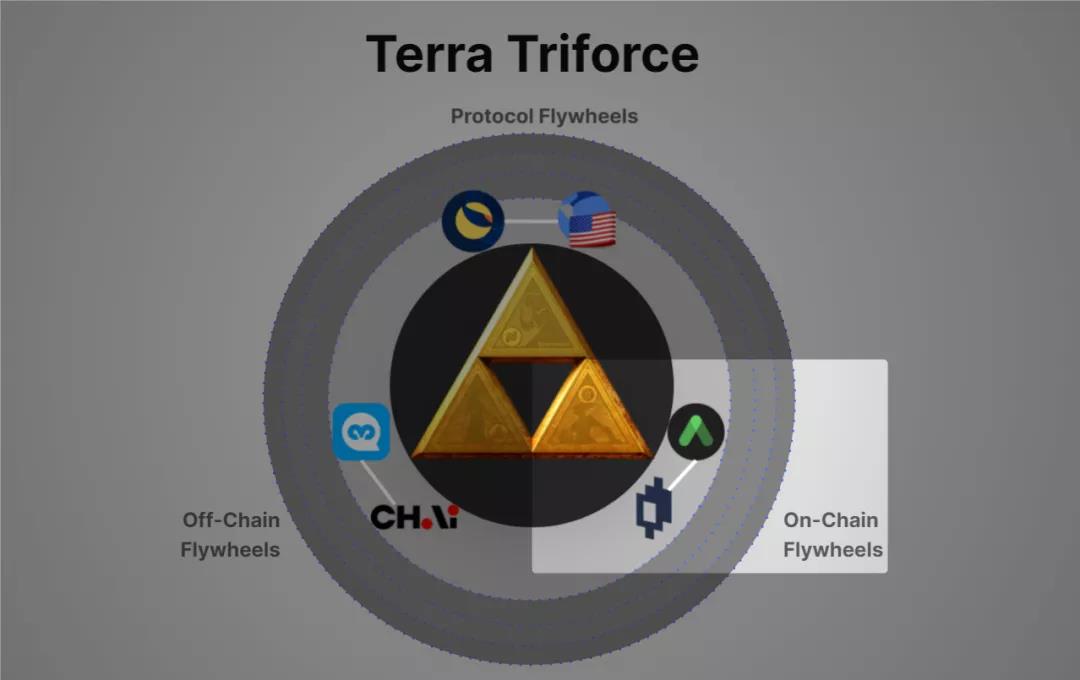

テラ生態学の聖なる三角形の解釈

注: 原著者は Tommy Schreiner で、以下は全文編集です。

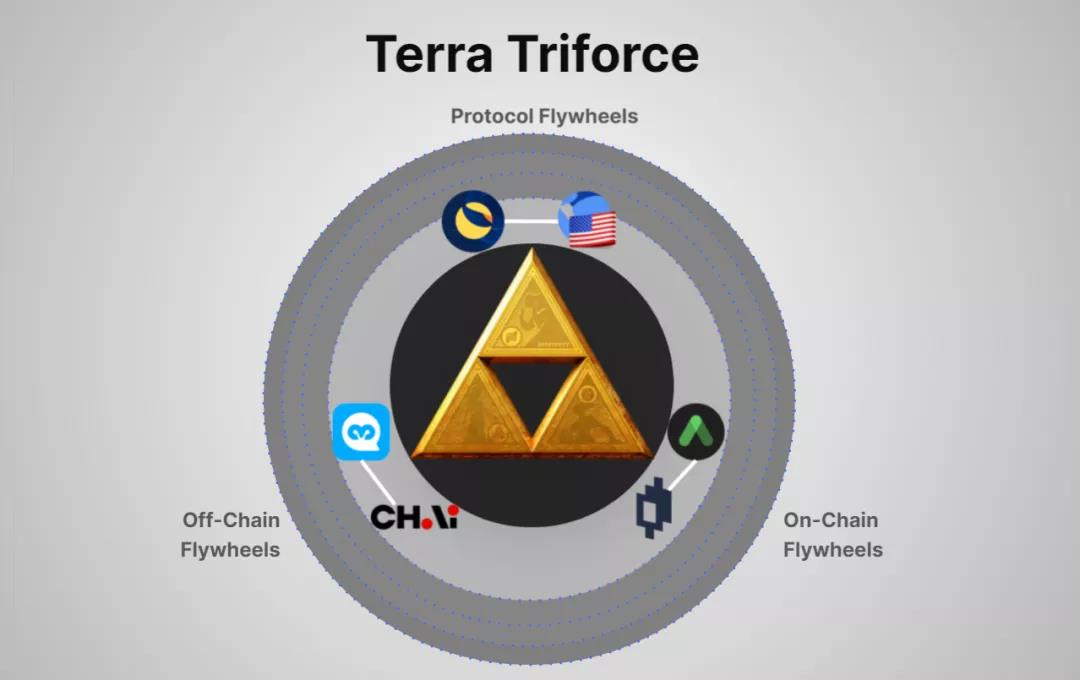

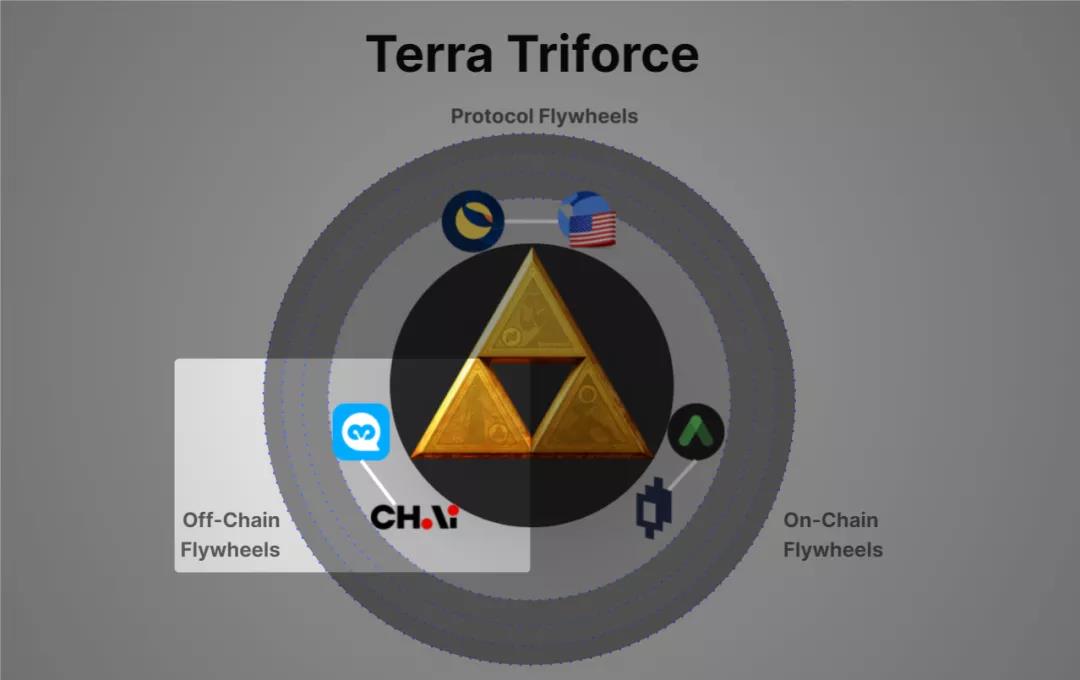

各部分は、UST の使用を拡大し、フィードバック ループを強化し、エコシステム内でより深い流動性と価値を生み出す上で重要な役割を果たします。これらをフィードバックループと呼びます"フライホイール"これは、システムのあらゆる部分を接続し、無限ループで相互にサポートする循環型インセンティブ構造の別の言葉です。 (アクシー インフィニティ フライホイール)。

この記事の残りの部分では、各部分について次のように説明します。

Terraブロックチェーンとは何ですか?

プロトコル フライホイール: Luna と TerraStables はどのように機能しますか?

チェーン上のフリーホイール: アンカーとは何ですか?ミラーとは何ですか?

オフチェーン フライホイール: Chai と Memepay とは何ですか?

その他の補足契約

テラの未来はどうなるのか? Columbus-5 とは何ですか?また、それがどのようにゲームチェンジャーとなるのでしょうか?

結論とコメント

画像の説明

Terra エコシステムのロードマップ

作成する

Terra は 2018 年 1 月に開始されたブロックチェーン プロジェクトであり、メインネットは 2019 年 4 月に開始されました。 Terra は、Do Kwon と Daniel Shin が共同設立した韓国企業 Terraform Labs によって開発された最初のプロジェクトです。

Terraは2018年に3,200万ドルのシードラウンドを完了し、Polychain Capital、FBG Capital、Hashed、1kx、Kenetic Capital、Arrington XRP Capitalなどの主要ファンドが主導し、最も異例なことに、当時の主要取引所6社のうち4社も参加した。投資では、Binance Labs、OKEx、Huobi Capital、および Upbit の投資部門が参加しています。 2021年初め、TerraはGalaxy Digital、Pantera Capital、Coinbase Ventures、そして復帰投資家のArrington XRP、Hashed、Kenetic Capitalの支援を受けてさらに2,500万ドルの資金を調達した。ごく最近では、2021 年 7 月 16 日に、Terraform Labs は Arrington XRP Capital、Pantera Capital、Galaxy Digital、BlockTower Capital などの投資家とともに 1 億 5,000 万ドルの資金調達ラウンドを完了しました。 1 億 5,000 万ドルは Terra の資金に充てられます。"エコシステム基金"、この資金はTerraブロックチェーン上に構築されたプロジェクトのスポンサーとなるために使用されます。

意図

Terra ブロックチェーンの開発は、仮想通貨が現実世界の人々に何ができるのかという 1 つの推進目標によって導かれています。

画像の説明

Chaiアプリの人間化されたアプリケーションデザイン

技術仕様

「Terra は、Cosmos SDK 上に構築された Tendermint コンセンサスを使用したアプリケーション固有のプルーフ オブ ステーク ブロックチェーンです。」 - Terraform Labs

なぜテンダーミントなのか?ビットコインのコンセンサスメカニズムでは、PoW (Proof of Work) を通じてトランザクションを迅速に処理するために非常に大量のハードウェアと電力消費が必要となり、時間の経過とともにスケーラビリティと速度の問題が生じてきました。

Tendermint は、PoW に頼らず、PoS (Proof-of-Stake) を使用して、多数の分散ノードを通じて合意を確立することで、この問題を解決することを目指しています。彼らの主な目標は、クロスチェーンテクノロジーに重点を置き、ブロックチェーンの速度、セキュリティ、スケーラビリティに焦点を当てることです。

Tendermint 上に構築された Terra Core によって提供される機能の概要を次に示します。

開発者は、選択したプログラミング言語と開発環境でスマート コントラクトを作成できます。

Tendermint BFT (Byzantine Fault Tolerance) は、1/3 のマシンが恣意的または悪意によって失敗した場合でも、多くのマシン間でアプリケーションを保護し、複製できます。ただし、これは 50% のしきい値で期限切れになるビットコインに比べて許容範囲が比較的低いことに注意してください。

バリデーターの 1/3 が悪意のあるものである場合、Terra ブロックチェーンはネットワークをフォークするのではなく、合意に達するまで停止します。

ブロックとトランザクションはノード間で共有されます。

Cosmos IBC (Inter-Blockchain Communication) で接続されているため、複数のチェーン上で実行できます。

DPoS (Delegated Proof of Stake) のリスクの一部により、Terra Core は本質的に、ノードの集中化といういくつかの重要なリスク要因に対して脆弱になることに留意してください。

画像の説明

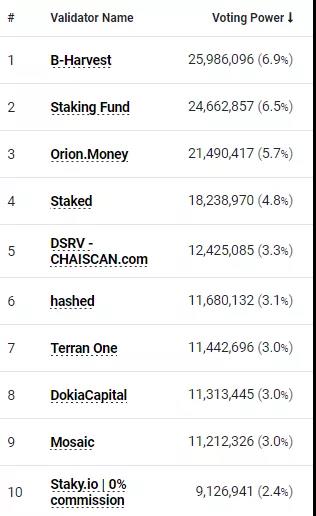

上位数名が Zheer の議決権と管理権を検証; terra.stake.id より

Terra の場合、現在バリデーターは 130 人のみです。この数は時間の経過とともに 300 に増加すると予想されます。

このスナップショットでは、上位 10 人のバリデーターが投票権の 42% を持っています。

画像の説明

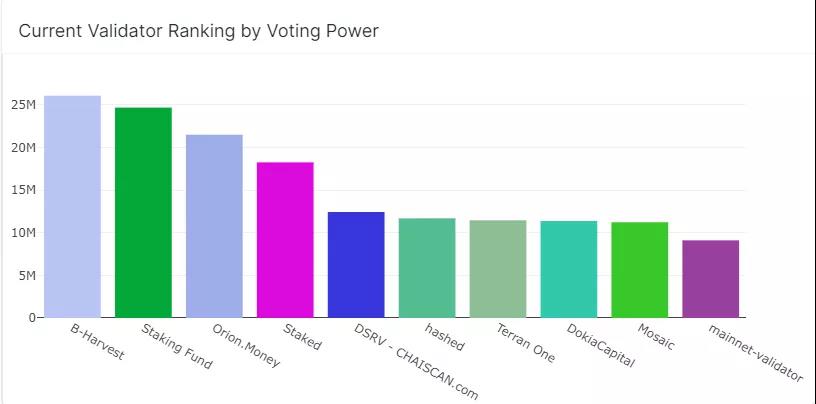

現在のバリデーターは、0XFRANK の Terra ダッシュボードの SQL コードを使用して、flipsidecrypto.com からのデータと投票力によってランク付けされています。

この問題に対処するためにどのような措置が講じられていますか?

Do Kwon 氏は、今後のエアドロップは委任者が少ないバリデーターに発行される予定であると述べました (注: Luna をステークしたいが、独自のバリデーターを持たない、または実行できないユーザーは、デリゲーターまたは委任者と呼ばれるバリデーターに Luna をステークします)。

Terra 委任プログラムは、委任者が小規模なバリデーターに分散することを奨励するために開始されました。要件には、代表者数が 150 万人未満であること、テストネット バリデータの実行、稼働時間のしきい値の維持 (99% 以上)、オラクル投票 (エラー 20% 以下)、ガバナンスへの参加 (過去 10 回の投票で 90% 以上)、および少なくとも 3 か月の実行時間。プログラムのためにテラ財団によって指定された総額 (5,000 万ドル LUNA) が再委託され、残りの適格な参加者 43 人に均等に分配されました。

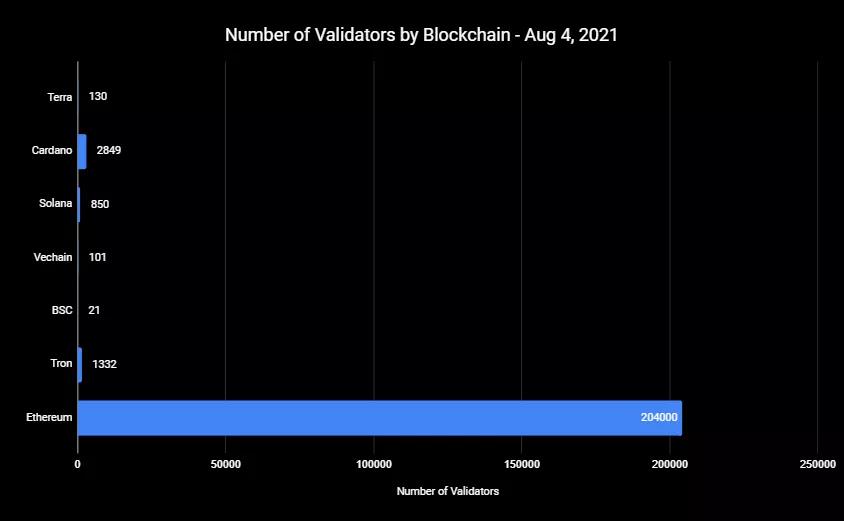

画像の説明

チェーンごとのバリデーターの数、データソース @shegenerates

注: Cardano には、ブロックを生成したことがない 1,200 人を超えるバリデーターがいます。

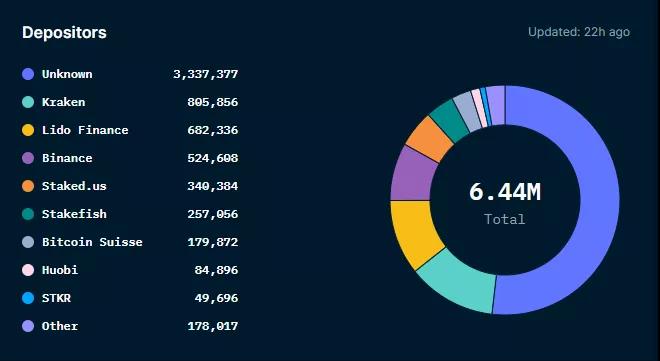

画像の説明

2021 年 8 月 1 日の Eth2 ステーキングの預金者の分類。 nansen.ai のデータ

Terra が成長と規模を拡大し続けるにつれて、彼らが大規模なバリデーターへの依存を減らすかどうかはまだわかりませんが、彼らはエアドロップのために Luna ステーカーを小規模なバリデーターに委任し、再委任する Terra バリデーター プログラムの立ち上げに成功することで、これを修正するために取り組んでいます。 Luna から稼働時間や投票などの厳しい要件を満たす小規模なバリデータまで。

4 プロトコル フライホイール: Luna と TerraStables はどのように機能しますか?

Terra エコシステムの運用には、デュアル トークン設計が採用されています。

Luna、ガバナンス、ステーキング、検証用のトークン

UST、ネイティブの米ドルにペッグされたステーブルコイン*。

*注: TerraKRW、TerraMNT、TerraSDR など、他にも TerraStable がありますが、UST が断然最大であるため、UST についてのみ詳しく説明します。

なぜ、Luna とその他の保管ステーブルコインだけではなく、2 つのトークンなのでしょうか?なぜなら、Terraは暗号通貨の分散型で検閲に耐性のある精神を強く信じており、より具体的にはステーブルコインをDeFiスタックのバックボーンと見なしているからです。

設計上、保管ステーブルコインはこれらの目的を達成しません。 Circle の USDC と Bitfinex の Tether は安定していますが、将来的に政府がどのようにステーブルコインを規制するかに永遠に左右されます。つい最近の7月19日、イエレン氏は規制当局に対し、ステーブルコインをめぐる枠組みをできるだけ早く策定するよう要請した。カストディステーブルコインも検閲に対して脆弱です。サークルは法執行機関の要請に応じてUSDCを凍結することができますが、これはUSDCに大きく依存している個人、企業、ファンド、エコシステムに深刻なテールリスクをもたらす可能性があります。

UST はアルゴリズムに固定されたステーブルコインです。しかし、UST の仕組みに入る前に、まず、Terra エコシステムと UST 自体を維持するペグの両方で重要な役割を果たす Luna について理解する必要があります。

Luna

Luna は、Terra エコシステムのガバナンス、ステーキング、検証トークンです。 Terra Core はプルーフ・オブ・ステークのブロックチェーンとして、システムのセキュリティを確保するためにバリデーターが Luna をステークすることを要求します。バリデーターが提供するもう 1 つの利点はボラティリティの吸収です。これについては UST セクションで説明します。このサービスを実行し、ボラティリティのリスクを負うことに対する報酬として、ガソリン代、税金、シニョレッジ手数料から APR% をステーキングすることで報酬が得られます。

スパムを防止するために、ガス料金はすべてのトランザクションに適用されます。

安定税は、あらゆる造幣およびバーン取引に適用されます。展示品切替のテラテラ互換性あり"トービン税"、0.35%に設定します。 Terra-Luna スワップには最小スプレッド税 (0.5%) もあります。

シニョリッジとは、貨幣の価値からその生産コストを差し引いたものです。たとえば、1 ドル紙幣から印刷コストを差し引いたもの、または 1 テラ ドルから鋳造コスト (ゼロ) を引いたものなどです。現在、シニョレッジの利益は、Terra エコシステムの活動に資金を提供するためにコミュニティ プールに毎週分配され、残りは Lunastaker プールへの報酬として使用されます。長期的な貢献を奨励するために、造幣業者への報酬は 1 年間にわたって発行されます。

シニョリッジは非常に重要であり、ルナが燃えたときに発生します。これは、人々がTerraでステーブルコインを購入するときなど、USTの需要が増加するときに発生します。焼け落ちたルナの一部はさらなる運営資金として財務省に送られ、残りは造幣局に送られた。これは、Luna がより多く燃やされるほど、バリデーターになるためのコストが高くなるため、マイニング/バリデーターの力の価値が高まり、希少なものになるという効果もあります。

モチベーターは、前に説明したバリデーターと委任者の形で提供されます。委任者は、Luna を保有し、Terra の確保に参加したい人なら誰でもなれます。これを行うために、彼らは Luna を委任する 130 人のバリデーターの中から 1 人を選択します。その見返りに、彼らはガス、税金、シニョレッジからステーキング報酬の一部を受け取り、さらにミラーなどの特定のプロトコル(およびその他多数)から毎週エアドロップを受け取ります。委任および検証を行う個人は Luna をバインドする必要があり、バインドが解除されるまでトランザクションを実行できません。バインドが解除されると、報酬は獲得できなくなり、すぐに取引できなくなり、代わりに 21 日間ロックされます。これにより、ロックされていない大量の供給がすぐに流通してシステムが不安定になることがなくなり、同時に Terra ネットワークを保護する委任者や検証者による長期的な思考も促進されます。それは双方にとって有利な状況です。

UST

Luna に関して言えば、そのネイティブのステーブルコインに触れずにはいられません。その中でテラダラーまたは UST が最大のステーブルコインです。

前述したように、ステーブルコインはオンチェーン アプリケーションに不可欠です。ユーザーが新しいシステムに参入する場合、SOL (Solana)、MATIC (Polygon)、FTM (Fantom)、Luna (Terra)、さらには ETH (Ethereum) などの不安定なネイティブ資産に対するリスクを排除するために、安定した資産を好むことがよくあります。

まずはステーブルコインの種類とUSTの違いについて簡単に見ていきましょう。

ステーブルコインには主に 3 つのタイプがあります。

カストディ - USDC、テザー、GUSD、BUSD、TUSD

過担保債務 - Dai、sUSD、LUSD、alUSD

アルゴリズム - Ampleforth (AMPL)、Fei、Frax、TerraUSD (UST)

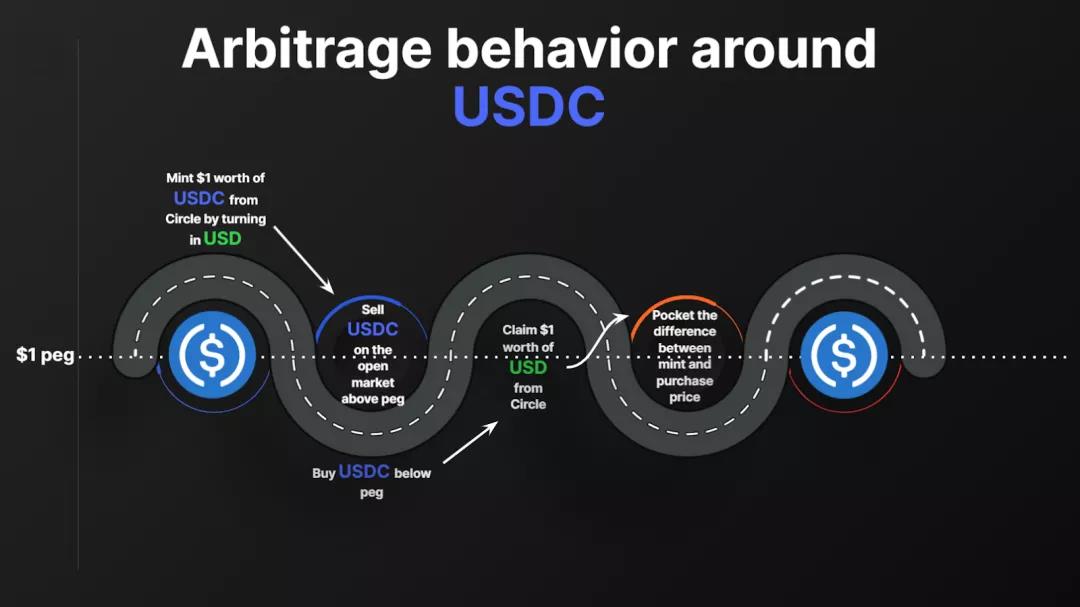

画像の説明

USDCをめぐる裁定取引

超過担保債務ステーブルコインは、通貨に裏付けられているという点でカストディアルコインと似ていますが、暗号通貨の場合は通常、イーサリアムやシンセティックスなどの非常に不安定な資産によって過担保されています。たとえば、Dai はイーサリアム (そして最近では安定性を高めるために USDC) によって裏付けられていますが、ペッグの安定性を保護するために、Dai を鋳造したいユーザーは、イーサリアムを受け取りたい Dai の量の 1.5 倍をステークし、ロックする必要があります。それはCDP(債務担保ポジション)にあります。これは、イーサを売却する必要がないようにイーサを貸し出すようなもので、その結果、イーサによって裏付けられた Dai の一部を受け取ることができます。言い換えれば、受け取る $100 ごとに $150 相当の Eth を与える必要があります。これは担保率と呼ばれ、MakerDao プロトコルではこれを 150% に設定します。ただし、CDP はローンであるため、基礎となる Eth の価値が急激に下落した場合は、すべての Eth を清算して返済することができます。

アルゴリズム ステーブルコインには、債券の購入から分割担保、プログラムによる縮小と拡張、あるいはこれらすべての組み合わせに至るまで、ペッグを維持するためのさまざまなメカニズムがあります。これらのコインのリスクには、多くの場合、ペッグを維持するインセンティブの欠如が含まれます。アルゴリズムのステーブルコインが 1 ドルから逸脱し、すぐに戻らないと、プロトコルのペッグを回復する能力に対する信頼が崩れ、この幻滅が売りを引き起こすためです。 -off ストレスはゼロになるまで死のスパイラルを形成する傾向があります。

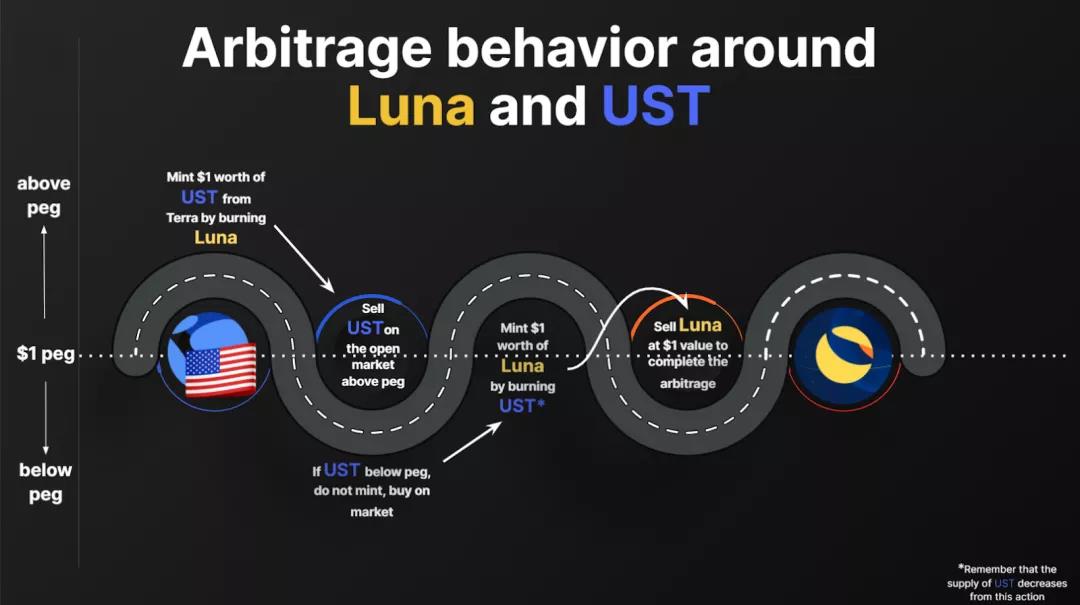

では、なぜルナがそこまで UST に依存し、またその逆になっているのでしょうか? UST と Luna の間に関与するミントと書き込みのメカニズムを紹介します。

UST は、Luna と UST をレバレッジとして、ミントとバーンのメカニズムを使用する、アルゴリズムにペッグされたステーブルコインです。これにより、プロトコルは UST ペグを維持するために供給を拡大および縮小することができます。ペッグは裁定取引者によって完全に維持されます。

次の 2 つのケースを考えてみましょう。

USTの価格はペッグから5%逸脱し、0.95ドルに達します。これには、プロトコルが 1 ドルのペッグを維持するために UST の供給を縮小する必要があります。この機会を裁定取引者にとって貴重なものにするために、プロトコルでは、UST の価格が 0.95 ドルであっても、購入した UST で 1 ドル相当の Luna を鋳造できるようになります。これにより、裁定取引者は UST を購入するたびに 0.05 ドルを即座に得ることができます。これにより、裁定業者がプロトコルから追加の Luna を鋳造するため、Luna の供給が増加しますが、Luna の鋳造に切り替えると UST の供給が減少し、最終的にペグが回復します。このメカニズムは、UST が 1 ドルを下回った場合に Luna を無料で 5% 割引するものと考えてください。

画像の説明

Luna と UST をめぐるアービトラージ

カストディアル ステーブルコインの例を覚えていると思いますが、これは実際に Circle から USDC を取り戻す方法と非常によく似ています。ただし、ペグを失ったトークン化バージョンを提出する代わりに、裏付けのある安定した資産を取り戻しますが、不安定な資産 Luna を鋳造する点が異なります。 、裏付けのない資産USTに対して、差額を取り戻すための裁定取引として使用します。この差額を裁定することで、提出した資産を燃やしてUSTがペッグを維持できるようになり、受け取る資産の無料割引が受けられます。

さて、戻ってください!USDC は Circle によって裏付けられており、USDC を取引するドルは事実上安定しているため、USDC を裁定取引するのは理にかなっていると考えているかもしれません。 1 ドルは常に 1 ドルの価値があります (ただし、インフレの場合は構いません...)。ルナとUSTの関係は決してそんなものではありません。

それでは、特に UST がペッグを維持するために必要なレベルで、無担保 UST を非常にボラティリティの高い Luna で裁定取引する人を駆り立てるものは何でしょうか?ルナは売却され、人々は在庫切れのUSTを購入するインセンティブを失うため、必然的に忘れ去られるのではないでしょうか? USTには何の後ろ盾もないので、ゼロになってルナを奪うはずだ。

しかし実のところ、UST にはある程度の裏付けがあるのです。ドルや暗号通貨によるものではなく、Terra エコシステム自体の成長によるものです。エコシステムの成長からどのように利益を得るのでしょうか?答えは採用です!先ほど、ステーブルコインとブロックチェーンにとって最も重要なのは使用法であると述べました。それでは、UST が使用および採用されると何が起こるかを確認してみましょう。

UST の価格がペッグを超えるか、1 ドルを超える場合、UST を鋳造してペッグに戻す必要があると先ほど述べました。これを行うには、燃やされるルナを放棄する必要があります。これによりLunaの供給が減少し、価格上昇圧力がかかり、マイニングとステーキングがさらに希少になります。しかし、これは成長と何の関係があるのでしょうか?さて、UST の採用と Luna を燃やすプロトコルにより、時間の経過とともに Luna の価値が高まり続けています。 Luna は UST の固定を維持するための裁定取引ツールとして使用されるため、その外部に価値がある必要があります。そうでない場合は、売却されてゼロになり、自発的に UST の固定を維持する人は誰もいません。

Luna を燃やすことで価値が高まりますが、Luna の主な収入源はネットワーク自体の使用であることを忘れないでください。ステーキング委任者とバリデーターは手数料、税金、シニョレッジの形で支払われるため、これによりLunaへの価値の還元が促進され、基本的にTerraエコシステムの成長におけるコールオプションとなり、それによってUSTの採用が促進されます。

UST は UST の採用とネットワークの使用によって推進されます"の"の導入は非常に重要ですが、UST は本当に"安定させる"、または安定しようとしている単なるコイン。

実際、ほとんどの場合は非常に安定していますが、1 日程度ペグを失っても問題ありません。定義上、ステーブル コイン、特にアルゴリズム コインは非常に反射的な動作を示す可能性があるため、ペグを保持する必要があります。合意への信頼が崩れると、わずか数時間で死のスパイラルが発生する可能性があります。

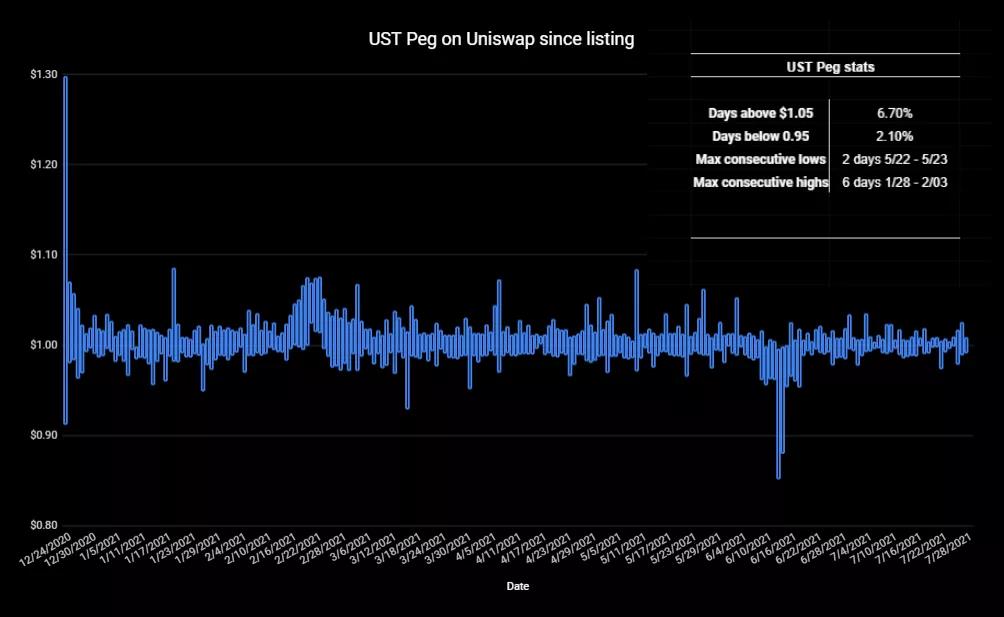

では、5/19 から 5/23 までの間、UST に何が起こったのでしょうか? UST に詳しい方なら、下のチャートに見られるように、UST が 2 日連続でペッグを失ったことをご存知でしょう。

これは実際のデカップリングはわずか 2 日間であり、UST 全体では 0.95 ドルを下回った取引日は 2.1% に過ぎませんが、これは憂慮すべきことです。これは市場価値の他の部分でも起こります"半分に切ります"当時、市場全体は50%から80%下落しました。しかし、ブラックスワンの出来事に直面した場合の安全な避難所であるはずのステーブルコインが、その主張通りではない場合、そのどれもが安心できるものではありません。

UST はどのようにしてペグを失ったのでしょうか?USTはペッグを失いましたが、多くの人が想定しているようなストレスで基礎的なメカニズムに亀裂が入ったためではなく、オラクルフィードがLuna価格データの提供を停止したためです。バリデーターの責任の 1 つは、オラクルとして機能し、パブリック ノードからのオンチェーン トランザクションを通じて正確な価格データを提供することです。

何が起こったかというと、Terra の融資プラットフォームである Anchor Protocol が、仮想通貨全体のボラティリティにより重大なストレスにさらされていたということです。ユーザーは 30 分間で 258 万件のリクエストを送信し、Anchor のノードは過負荷になりました。 Luna ダンプは 4,000 件を超える清算を引き起こし、その結果、ネットワークが混乱し、Luna 価格データを提供するためにバリデーターが使用していたノードでトランザクションが受け入れられなくなりました。

オラクルデータの中断により、Terra プロトコルが自動的に Luna をフリーズしました<>UST スワップ市場では、裁定取引者は UST を 1 ドルに戻すという基本的なタスクを実行できません。

USTはペッグを失いましたが、多くの人が想定しているようなストレスで基礎的なメカニズムに亀裂が入ったためではなく、オラクルフィードがLuna価格データの提供を停止したためです。バリデーターの責任の 1 つは、オラクルとして機能し、パブリック ノードからのオンチェーン トランザクションを通じて正確な価格データを提供することです。

何が起こったかというと、Terra の融資プラットフォームである Anchor Protocol が、仮想通貨全体のボラティリティにより重大なストレスにさらされていたということです。ユーザーは 30 分間で 258 万件のリクエストを送信し、Anchor のノードは過負荷になりました。 Luna ダンプは 4,000 件を超える清算を引き起こし、その結果、ネットワークが混乱し、Luna 価格データを提供するためにバリデーターが使用していたノードでトランザクションが受け入れられなくなりました。

オラクルデータの中断により、Terra プロトコルが自動的に Luna をフリーズしました<>UST スワップ市場では、裁定取引者は UST を 1 ドルに戻すという基本的なタスクを実行できません。

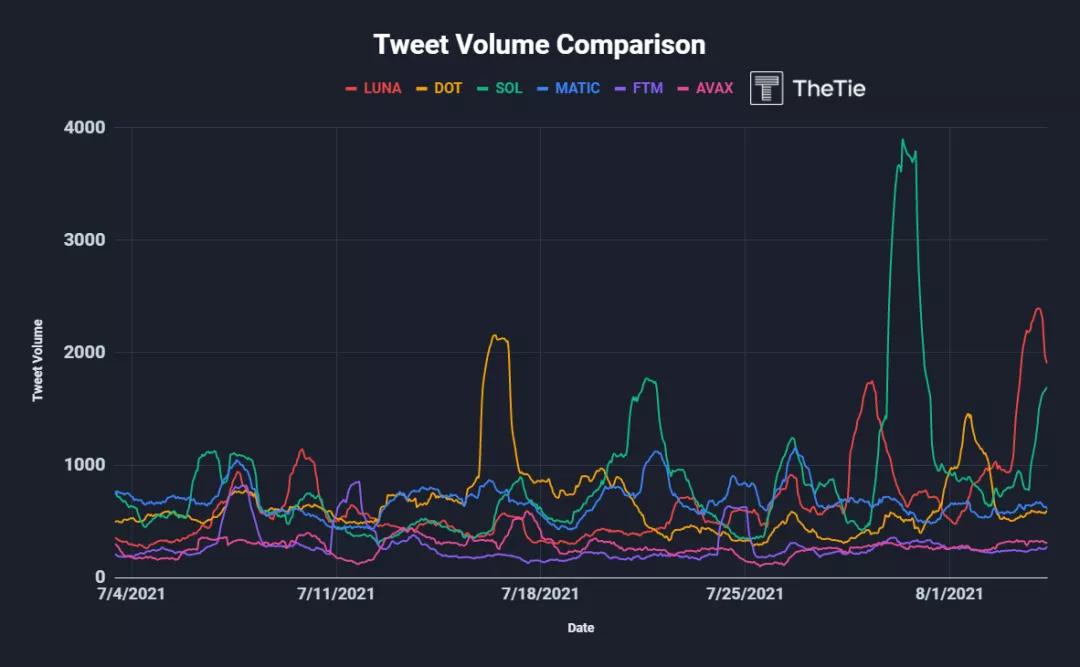

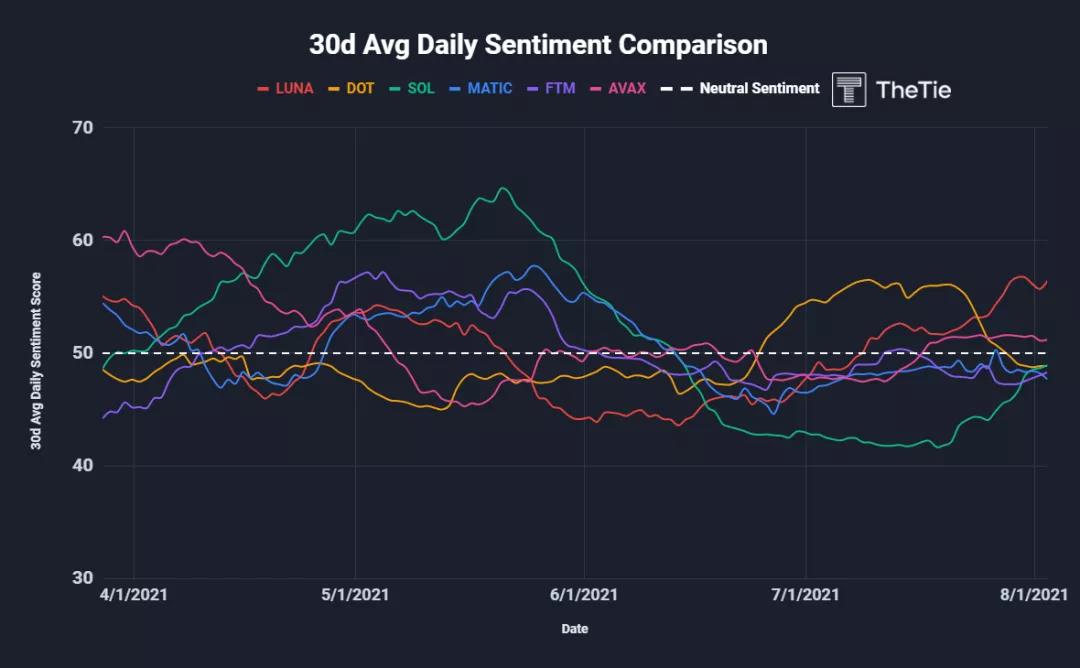

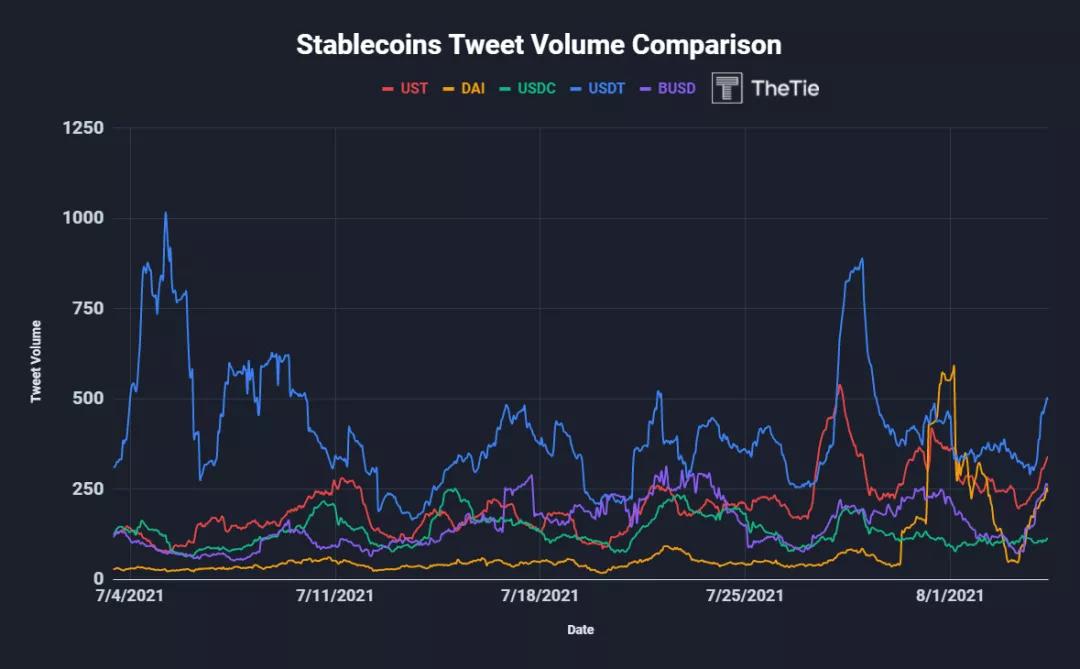

感情 + ツイート数

画像の説明

画像の説明

画像の説明

財務省がステーブルコイン規制に関する協議を行った後の先月、USTのツイートはステーブルコイントップ5の中で2位にランクされた。

チェーン上の 5 フリーホイール: アンカーとミラー

私たちは、Terra が成長するためには UST をさらに採用する必要があると判断しました。これにより、Luna の価値が高まり、Luna のペグが強化されます。また、ネットワークの使用量が増えるほど、Luna の価値も高まります。それがプロトコル フライホイールの目的です。 UST は Luna に電力を供給し、Luna は UST に電力を供給します。

ただし、ステーブルコインの導入は成功するのが最も難しい分野の 1 つです。ステーブルコインを固定するには、優れたプロトコル設計だけでは十分ではありません。ステーブルコインが成功するには、大規模なネットワーク効果が必要です。これは、できるだけ多くのアプリケーションやブロックチェーンでの採用を意味します。これには、使用を容易にするための強力なパートナーシップとアプリケーションとの統合が必要です。

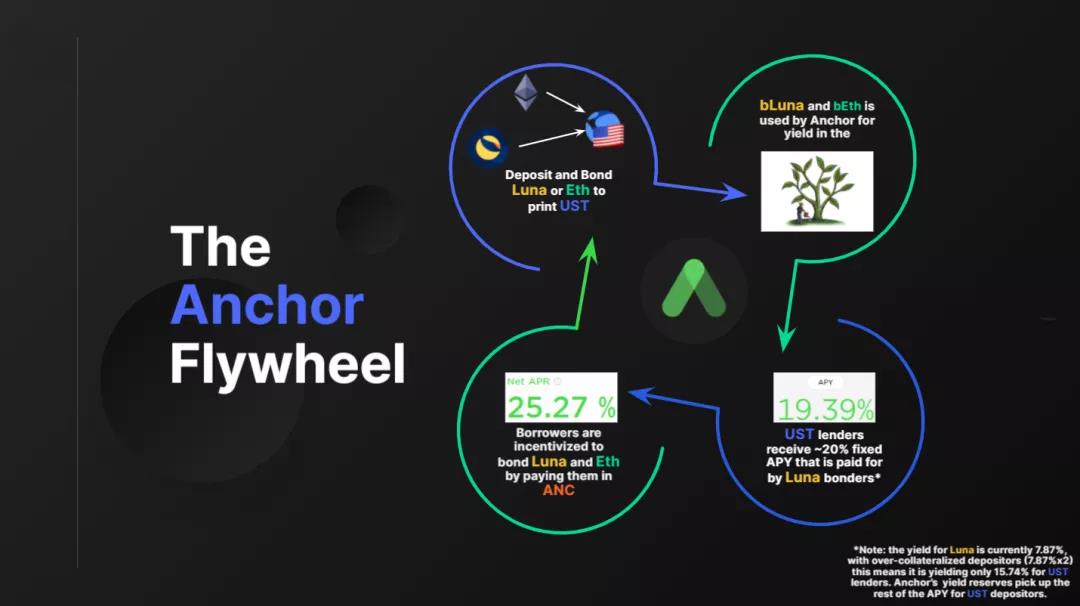

Terra は、UST の需要とネットワークの成長に対応するために独自のアプローチを採用しています。 Terraform Labs は、プロジェクトが Terra 上に構築され、有機的に導入が促進されるのを待つのではなく、Anchor と Mirror という 2 つのネイティブ アプリケーションを起動してエコシステムをブートストラップすることを選択しました。

Anchor と Mirror は、UST のニーズに応えるために、Terraform Labs によって資金提供され立ち上げられたオンチェーン フライホイールです。

アンカープロトコル

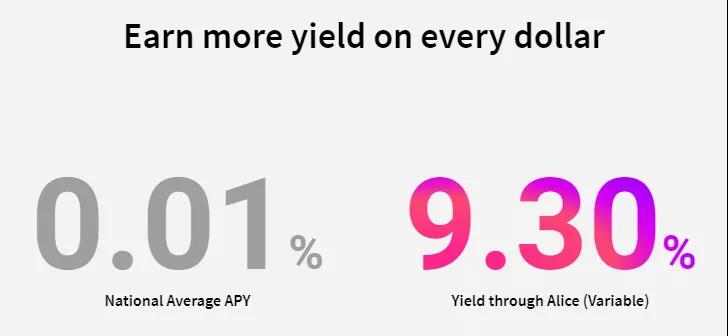

アンカーは固定 APY 貯蓄商品であり、おそらく Terra エコシステムで最も重要なプロトコルです。現金預金には年間 20% の固定金利が適用されますが、これはステーブルコインとしては最高の金利です。米国の銀行口座に保管されているドルの平均金利はわずか0.03%です。この固定料金サービスは、広告ツールとして使用され、オフチェーン サービスの鍵となるため、UST 導入の最大の推進力となります。

その年利 20% は、新しい貯蓄者が古い貯蓄者に支払うポンジスキームのように機能するとしばしば嘲笑されます。しかし、これらの収量はどこから来るのでしょうか?

アンカーは銀行のようなものです。銀行にお金を預けるということは、本質的には自分のお金を誰かに貸していることになり、銀行は借入金利をつかんで、ローンに対してわずかな手数料を支払ってくれるのです。従来の銀行は本質的に、収益を返すのではなく、その収益をポケットに入れる融資プラットフォームです。

アンカーの収益率は、収入を生み出す資産から得られます。この記事の執筆時点では、Luna と Eth が預金として受け入れられる 2 つの担保です。これらの資産を使用すると、UST を鋳造するために最大 50% の担保を借りることができ、その後、任意の方法で使用できます。それを別の資産として売却したり、農業用に別のチェーンに接続したり、20% の収量でアンカーに預けることもできます。たとえば、1,000 ドル相当の Luna を入金し、500 ドルの UST を鋳造し、ワームホールで Solana にブリッジし、Mercurial プラットフォームに UST を入金して 27.74% の収量で農業を行うことができます。

*注: 料金はこの記事の執筆時点のものであり、変動します。

アンカーが行うことは、利回りをポケットに入れたりあなたに返したりするのではなく、利回りを使用して預金を生成することであり、実際にその利回りをUSTの預金者に支払います。これが、UST 貯蓄者が固定の 20% APY を獲得する方法です。

アンカーは、プロトコルに参加する Luna および Eth 預金者の安定した流れを生み出すための追加のインセンティブの 1 つです。

画像の説明

2021 年 8 月 3 日時点で UST の借り手に現在支払われている年間利率

アンカーには、流動性マイニング プログラムに使用されるガバナンス トークン ANC があり、借り手に一定期間にわたって APR% を支払います。これらの金利は借入需要に基づいて変動し、プロトコルの初期段階では 400% もの高さでした。 ANCトークン自体は一方的な固定投資とANC-UST LPプールに使用して追加の収入を生み出すことができます。

危険

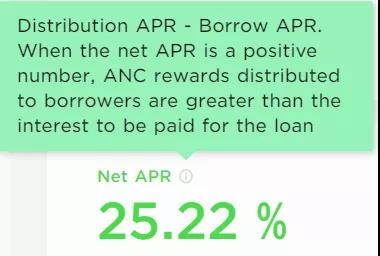

アンカープロトコルにおける主なリスクは、預けられた担保がUSTの貸し手に支払うのに十分なAPRをもたらさない場合にある。たとえば、ステーキングされた Luna の利回りが 8% のみである場合、Anchor は 200% ステーキングされているため、これを 2 倍すると、利回りは 16% のみになります。これはUSTの金融機関に約束した20%よりも4%低い。

差額を補うために、アンカープロトコルには差額を支払う財務省があります。良い時には、20% を超える追加のルナ収量が金庫を補充するために使用されます。しかし、ルナ利回り市場が低迷しているとき(通常、仮想通貨の暴力的な暴落や弱気相場のとき)、金庫はUSTの預金者への支払いのために常に空にされています。仮想通貨トレーダーや投資家がUSTのようなステーブルコインに逃げて安全な利回りを求めるにつれ、より多くのユーザーがUSTに入金し、資金プールが加速的に枯渇していきます。 ANC借り手の報酬はそれを補うために上昇するが(5月の暴落では200%超)、多くの場合、不均衡を是正するのに十分な資金が集まらない。

5 月 20 日以降、ユーザーはイールド リザーブが枯渇するのではないかとの懸念を強めたため、TerraForm Labs は固定の年利を支払い続けるために安定リザーブ基金から 7,000 万ドルを注入しました。 LTV を 65% に引き上げるなどの追加レバレッジ、利回り源の多様化、SOL、ATOM、DOT などの追加の預金資産は、利回り準備金の流出を軽減するために講じられています。提案書によると、この資金注入により、1年半にわたり年利20%が得られる5億ドル相当の預金が支援される予定だという。

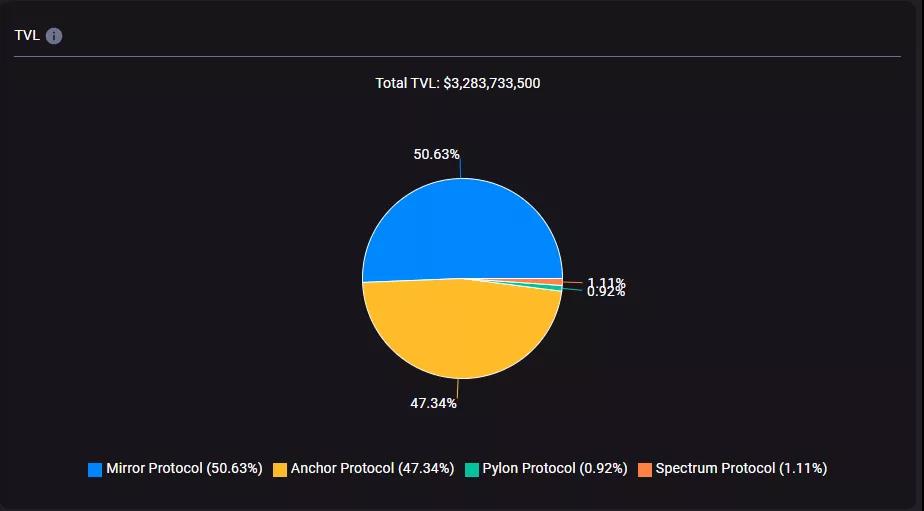

画像の説明

2021 年 8 月 3 日時点の主要な Terra プロトコルにおける TVL のシェア

アンカーはすべてをまとめる接着剤なので、崩れない程度の強度がある可能性があります。

Mirror Finance

Mirror Finance は、Terra エコシステムにおけるもう 1 つの最大の TVL 所有者です。 202 年 12 月に開始された Mirror は、mAssets (ミラー アセット) と呼ばれる合成アセットを作成するプロトコルです。"鏡像"オフチェーン対応価格。たとえば、mTSLA はテスラの価格を追跡します。現在 Mirror にリストされている資産には、mQQQ、mAAPL、mBABA、mTSLA、mNFLX、mUSO、mAMZN、mVIXY、mGOOGL、mTWTR、mMSFT、mSLV、mIAU が含まれます。ユーザーは mAssets を鋳造し、交換し、流動性を提供し、アクセスすることができます。"そして"そして"短い"農場。

このプロトコルには、ミラー トークン (MIR) と呼ばれる独自のネイティブ トークンもあります。これは、プールに流動性を提供するユーザーに報酬を与えるために使用され、ガバナンス投票権を獲得し、プロトコルの CDP 出金手数料の一部を獲得するためにも使用できます。

Dai と同じように、ユーザーは UST、AUST (Anchor に預けられた利回り UST)、または mAssets を債務担保ポジション (CDP) に置きます。これにより、ユーザーは mAsset を鋳造できるようになります。ミンターは CDP 担保比率を維持する必要があり、必要に応じて調整できます。

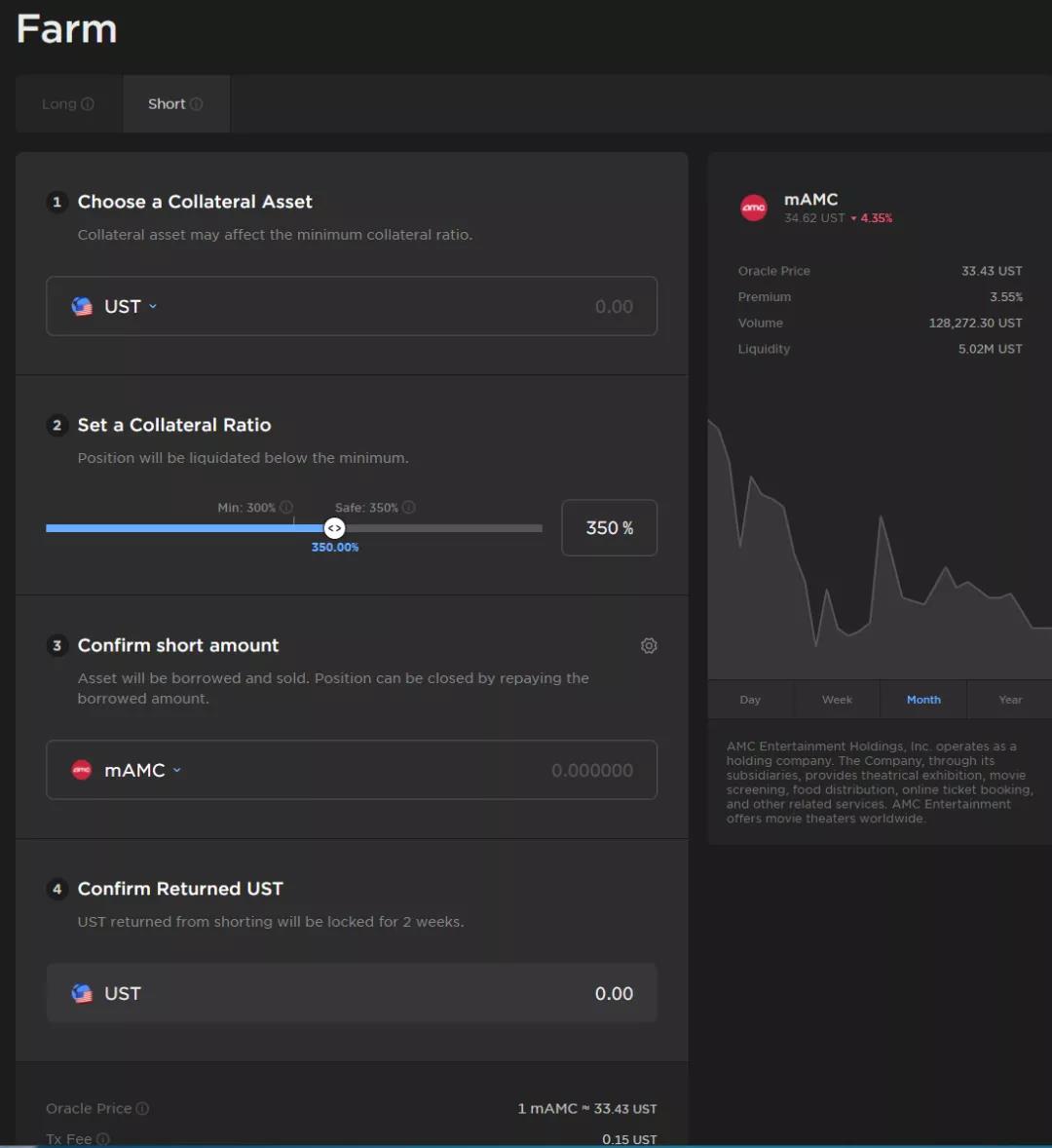

ロング ファームとショート ファームは Mirror V2 の新機能です。その名の通り、それらは問題の資産において方向性のある位置を占めますが、ユーザーは MIR で APR を獲得できます。

ショート ファームは、mAsset を借りて、UST で市場で販売します。完了したら、その金額を UST で返済する必要があります (借りた mAsset を購入して返却します)。 *

ソング ファームは基本的に LP プールであり、MIR 報酬とプール報酬を獲得するには mAsset と同等の UST を提供する必要があります。

*ヒント: スワップ インターフェイスを介してスポット保有の同量の mAsset を購入することで、ショート ファーム デルタを無効にすることができます。これは、Mirror で AUST を担保として使用できるため、Anchor から 20% APY を獲得した上で行うことができます。そうすることで、mAsset の保有資産に何かが起こった場合に、それを担保として使用できます。そうすることで、空売りした mAsset が上昇した場合でも、原資産と同等の資産を保持し、それによって空売りを返済します。

Mirror の mAssets は 24 時間年中無休で取引されます。つまり、市場時間外でもプラットフォーム上で合成株式を取引できます。オラクル価格と市場価格が乖離すると、多くの場合、興味深い取引の機会が得られます。

Mirror の驚くべき内部成長の一部は、最大の市場であるタイから来ています。

mAassets は移動や引き換えが簡単で、たとえばイーサリアムの Uniswap や Binance Chain の Pancakeswap で取引できます。 Synthetix は 600% という非常に高い住宅ローン金利 (投資家の資本効率を損なう) に裏付けられているため、Kwenta 取引所のような閉回路システムでのみ使用できます。

合成資産の需要は、Anchor のような UST に需要を戻し、Terra のエコシステムをブートストラップし、Luna と UST に価値を提供します。

6 つのオフチェーン フリーホイール: Chai と Memepay

すべてをオンチェーンに置くこと、特に UST をルナのような不安定な通貨と組み合わせる場合の問題は、市場全体の浮き沈みに対して非常に脆弱になることです。市場が急激に下落すると、利回りも低下し、投資家の借入意欲も低下し、アンカーの年利20%というフライホイールが危険にさらされることになる。その後、投資家はポートフォリオの価値を守るためにルナを売却し、米国債を固定し続けるレバレッジを弱めることになり、フライホイールがどのように反転して逆方向に進み、潜在的に死のスパイラルを生み出すかがすぐにわかります。

これを改善するために、TerraForm Labs はブロックチェーンと暗号通貨中心の世界の外からステーブルコインに対する需要を生み出す必要があります。

Chai と Memepay は、TerraUSD や TerraKRW などの Terra のネイティブ ステーブルコインに対する有機的な需要を提供するオフチェーン フライホイールです。

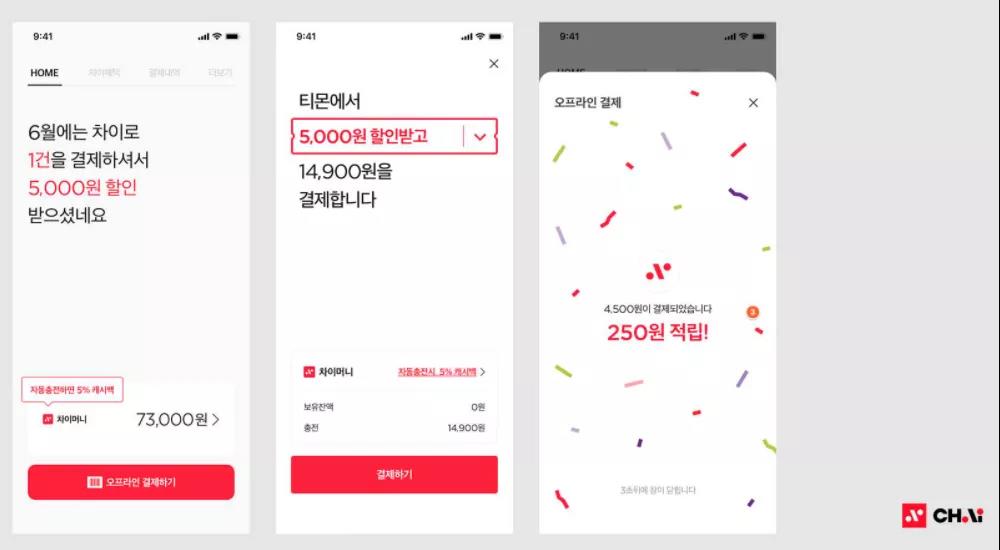

Chai

TerraForm Labs によって資金提供され、2019 年 6 月 13 日に開始された Chai App は、Terra ブロックチェーン上に構築された Terra の最高の支払いネットワークです。 Chai アプリの目的はただ 1 つ、韓国の販売業者に選ばれる決済アプリになることです。ほとんどの決済アプリは顧客をターゲットにしていますが、Chai は販売者を優先するために多大な努力を払っています。

このようなことを行う理由は、アジアでは販売業者の決済時間に関して多くの摩擦があるためです。手数料は取引ごとに最大 2.7% かかる場合があり、販売者が口座にお金を受け取るまでに決済に数日かかる場合があります。運転資金が不足しており、同日または翌日に使用する必要がある場合、これは機能しません。タクシーの運転手が、すぐに使う必要があるため、カードの読み取りを拒否し、現金のみを受け取る傾向があるのと同じです。

Chai は、Terra ブロックチェーンを使用して決済時間を簡素化し (ほぼ即時)、手数料を 1.3% まで削減することでこの問題を軽減しています。販売者は、Stripe のようなチェックアウト SDK を通じて Chai を POS 端末に簡単に統合できます。これまでに韓国の1,700以上の販売業者がチャイを導入している。

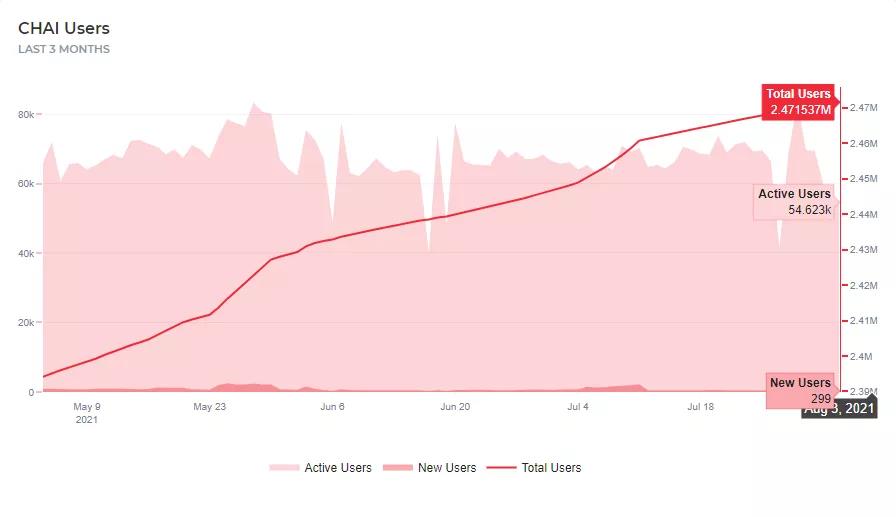

Chai App は総ユーザー数を着実に増やし続けており、1 日あたり平均ユーザー数が 50,000 人を超え、総ユーザー数は 247 万人に達しています。データソース: https://www.chaiscan.com/

Chai App は総ユーザー数を着実に増加させ続けており、1 日あたりの平均ユーザー数は 50,000 人をわずかに超え、総ユーザー数は 247 万人、年間処理量は 20 億ドルを超えています。ちなみに、Chai アプリのユーザー総数は韓国人口の約 5% に相当します。

エンド ユーザー向けに、Chai は次の機能も提供します。"boosts "、これらは基本的に、販売者がアプリに表示するために支払うさまざまな種類のプロモーションです。顧客は興味のある販売者のオファーを簡単に見つけて、クリックして利用できます。 2021 年 5 月 10 日の時点で、Chai が Terra Station モバイル ネットワークを統合した後、韓国のユーザーは KRT 預金を補充するために銀行口座を必要としなくなりました。

フライホイールの話を元に戻すと、韓国の Chai カード ユーザーがステーブルコインを購入すると何が起こるかを説明します。

1ドル相当のKRT(Terraのウォンペッグステーブルコイン)を購入する

$1 ルナが火傷を負う

ルナの供給が減少し、価格上昇圧力が生じる

ルナ価格が高くなると、トークンの価値と安定性が高まり、UST ペッグのサポートが強化されます。

Memepay

2019年に、MemePayと呼ばれる同様のアプリがモンゴルでローンチされた。 Venmo と同様に送金アプリと支払いアプリの両方として機能し、オンラインとオフラインの両方で動作します。このアプリは MNT (モンゴル トグログに固定された Terra のステーブルコイン) を使用します。このアプリの使用率は Chai よりはるかに少なく、モンゴル人口のわずか 3%、つまり約 90,000 人のユーザーが使用しています。

その他の注目すべきアプリケーション

その他の注目すべきアプリケーション

アリスアプリ+カードは、アンカーの利回りを活用して、ユーザーフレンドリーな方法で配当金の一部をユーザーに支払います。

2. Orion Money

2. Orion Money

Orion Money のビジョンは、シームレスで摩擦のないステーブルコインの貯蓄、借り入れ、支出を提供する、クロスチェーンのステーブルコイン バンクになることです。 Orion Money ステーブルコイン バンク内には、Orion Saver、Orion Yield and Insurance、Orion Pay の 3 つの主要製品が計画されています。

現在、イーサリアムネットワークに大量のステーブルコインを預けることで、アンカーの利回りを得ることができます。

3. Pylon プロトコル: ユーザーにサービスを提供するために、Anchor プロトコルに基づいて構築された一連の貯蓄および支払い DeFi 製品です。彼らのドキュメントからわかるように、"Pylon は、支払者と受取人、消費者とクリエイター、パトロンとアーティスト、投資家と起業家、借り手と貸し手などの間でインセンティブを調整する新しいモデルを導入します。"。

現在立ち上げられているのは、利回り付きクラウドファンディングが可能なフェアプロジェクト立ち上げプラットフォーム「Pylon Gateway」です。ユーザーは UST をプールに預けて、トークン配布のシェアを受け取ります。プロジェクトのトークンは、プール内の投資家のシェアに応じて比例的に分配されます。 Pylon プロトコルのトークン"MINE "UST メカニズムにおける Luna の鋳造/燃焼の役割を模倣し、Pylon 上のプロジェクトによって開始されたトークンの価値を吸収します。プロジェクトの立ち上げによって生成される収益率の最大 10% が MINE の買戻しに使用されます。

4. Loop Finance - Terra 上の最初の AMM Dex

5. Mars Protocol - Terra の融資プロトコルは、有担保および無担保の債務をユーザーに発行します。ユーザーは MARS をステーキングすることでプロトコル手数料を獲得できます (寿司と同様)。

@Josephliow によると、今日の時点で、今後の Terra プロジェクトの約 50% が Anchor の収益を何らかの方法で使用する予定だそうです。

Terra の既存および今後のプロジェクトの素晴らしいリスト (すべてではありません!) については、@FlynnToTheMoon によるこの投稿をご覧ください。

7 テラの未来はどうなる? Columbus-5 とは何ですか?また、それがどのようにゲームチェンジャーとなるのでしょうか?

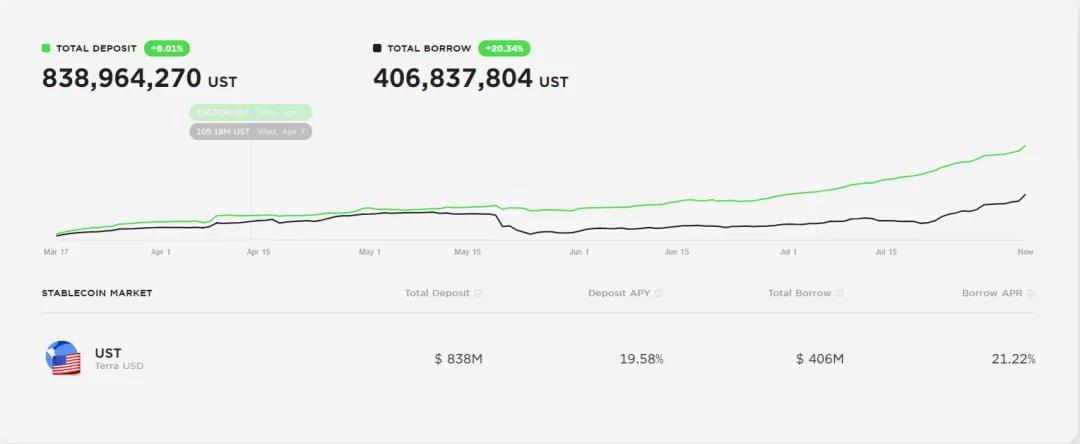

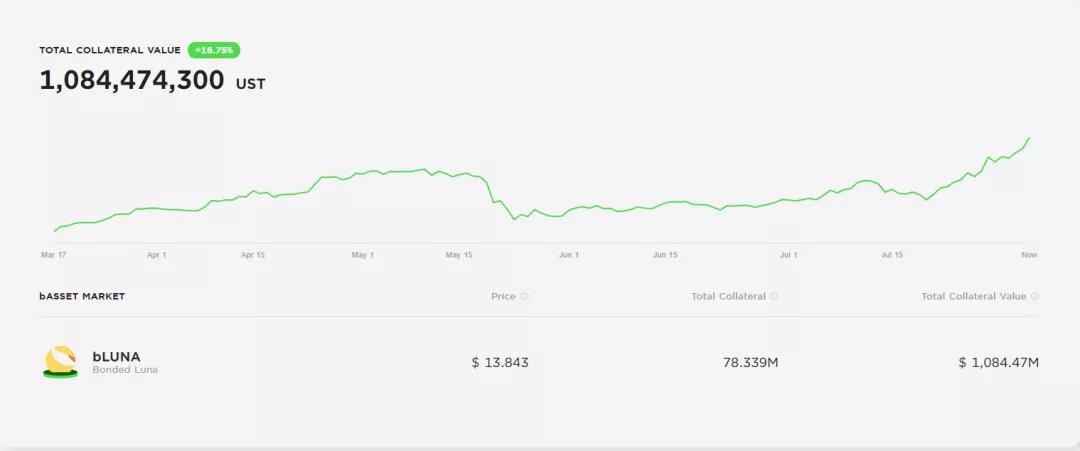

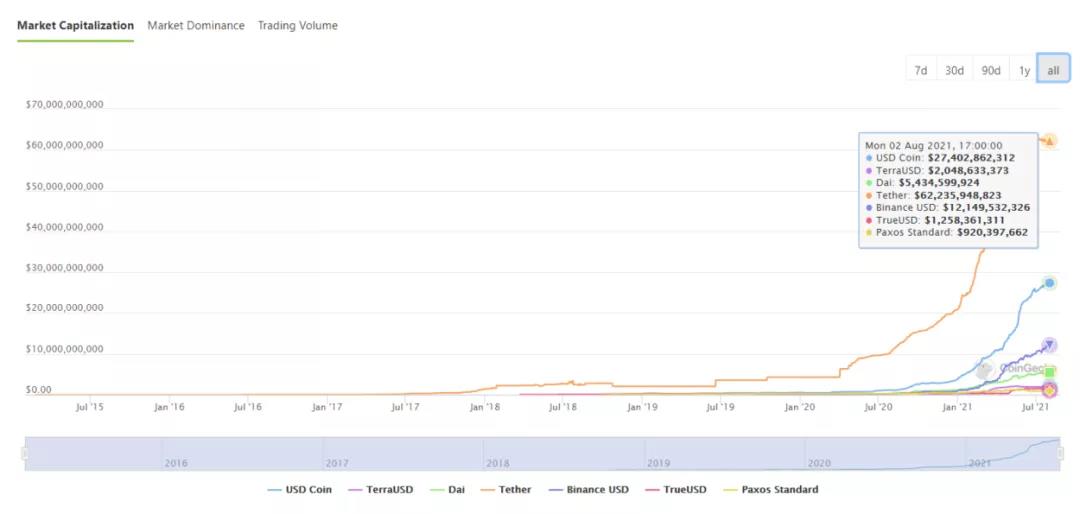

Terra エコシステムは驚くべき速度で成長しています。以下のグラフはアンカー プロトコルからのもので、時間の経過に伴う UST の預け入れと借入の増加と、それに続くプロトコルにロックされた Luna 担保の価値を示しています。

TerraUSD (UST) は時価総額でトップ 5 のステーブルコインに食い込みましたが、大リーグに到達するにはまだ長い道のりがあります。それでも、これまで多くのコインが失敗してきた中で、Dai に次いで 2 位に終わったのは印象的な偉業であり、トップ 9 にランクインした唯一のアルゴリズムコインでもあります。ド・クォン氏は、USTの目標は年末までに100億ドル、つまり現在の5倍に達することだと語った。

テラの次は何でしょうか?次に大きなアップデートは Columbus-5 です。これには、先ほど説明したメカニズムの多くとはいくつかの重要な違いがあります。提案における重要な変更点をいくつか示します。

シニョレッジの配分。現在、プロトコルはすべてのシニョリッジをコミュニティ基金 (Terra エコシステム内のプロジェクトに資金を提供するために使用) に振り向けていますが、過去 1 年間の UST の急速な成長により、この基金は現在資金過剰になっています。 Col-5 はすべてのシニョレッジを焼き払います。

交換手数料。現在、為替手数料はすべて焼かれています。 Col-5 では、スワップ手数料がステーカーに分配されます。これにより、エコシステムが成長し続けるにつれて、Luna ステーカーの報酬も増加するはずです。これには、UST ペグの安定性が向上するという利点があることに注意してください (成長に裏付けられています!)。

cosmos-SDK のアップグレードや Oracle のパフォーマンスの最適化など、いくつかの技術的な変更。

対話"対話"。これにより、Terra に新しいインタラクティブな世界が導入されます。

これらの資金は、コミュニティの余剰資金を燃やすのではなく、Terra DeFiエコシステムを保証するための保険プロトコルであるOzoneに資金を提供するために使用されます。これにより、まずアンカー プロトコルの保険が作成されます。

8 結論と考察

ド・クォンはテラに対して大きなビジョンを持っており、彼らはその目標を実現するための十分な資本を持っています。プロトコルの 3 つのフライホイール (オンチェーンとオフチェーン) の役割は、UST の需要を直接促進することです。これにより、関係する書き込みメカニズムを通じて Luna の価値が高まり、反射的に UST ペグが強化されます。 Terra のクロスチェーン拡張とパートナーシップのビジョンは、UST と Terra の製品に対する追加の需要を生み出し、ネットワークを強化し続けることになります。

アンカーはエコシステムの鍵であるため、大きすぎて崩壊する可能性があると私は信じています。しかし、私は恒久的な借入を奨励するためのANC流動性マイニングについては若干の疑問を持っています。ANCが役に立たなくなったら、おそらく誰もAnchorからの借入を奨励する必要はなくなり、補助輪が外れるでしょう。

UST ペッグは 5 月の不運な時期に懸念されましたが、それはオラクル価格を読み取るために使用されるノードを詰まらせるアンカーによるトランザクションの過負荷という技術的な問題であり、UST ペッグ安定化メカニズムではありませんでした。の欠陥市場の混乱の直後、アンカーは、ネットワークを詰まらせる可能性のある決済済みトランザクションの数を減らすためにいくつかの変更を導入しました。"押し出す"オラクルの投票により、Columbus-5 はメモリプールの優先順位をさらに高め、この問題を芽のうちに摘み取り、同様の日が再び起こるのを防ぐことができます。それ以降、ペグは 5% を超えて逸脱することはできません。

コロンバス 5 では、UST を拡大し続けながらステーカーへの報酬を増やすことがルナに必要なことかもしれません"zhupercycle "Catalystは長期的な成長期に突入します。

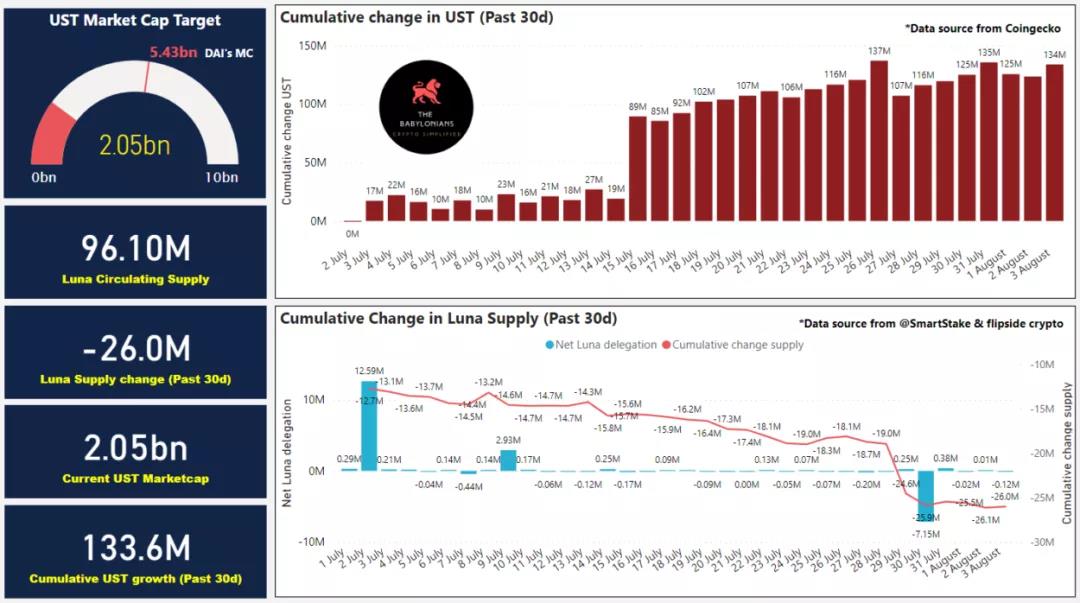

@The_Babylonians による上記のチャートは、UST から Dai レベルへの道筋を示しており、これが 1 年以内に起こる可能性もあり得ると思います。結局のところ、ユーザーは分散型金融と暗号通貨の精神をすべて体現するエコシステムでの債券収入を切望しており、これは非常に説得力のある議論です。

@The_Babylonians による上記のチャートは、UST から Dai レベルへの道筋を示しており、これが 1 年以内に起こる可能性もあり得ると思います。結局のところ、ユーザーは分散型金融と暗号通貨の精神をすべて体現するエコシステムでの債券収入を切望しており、これは非常に説得力のある議論です。

この記事は DeFi のやり方からのものであり、許可を得て転載しています。

この記事は DeFi のやり方からのものであり、許可を得て転載しています。