ETH・DAI・MKRの深焼きのロジック|ローストスターセレクション

副題

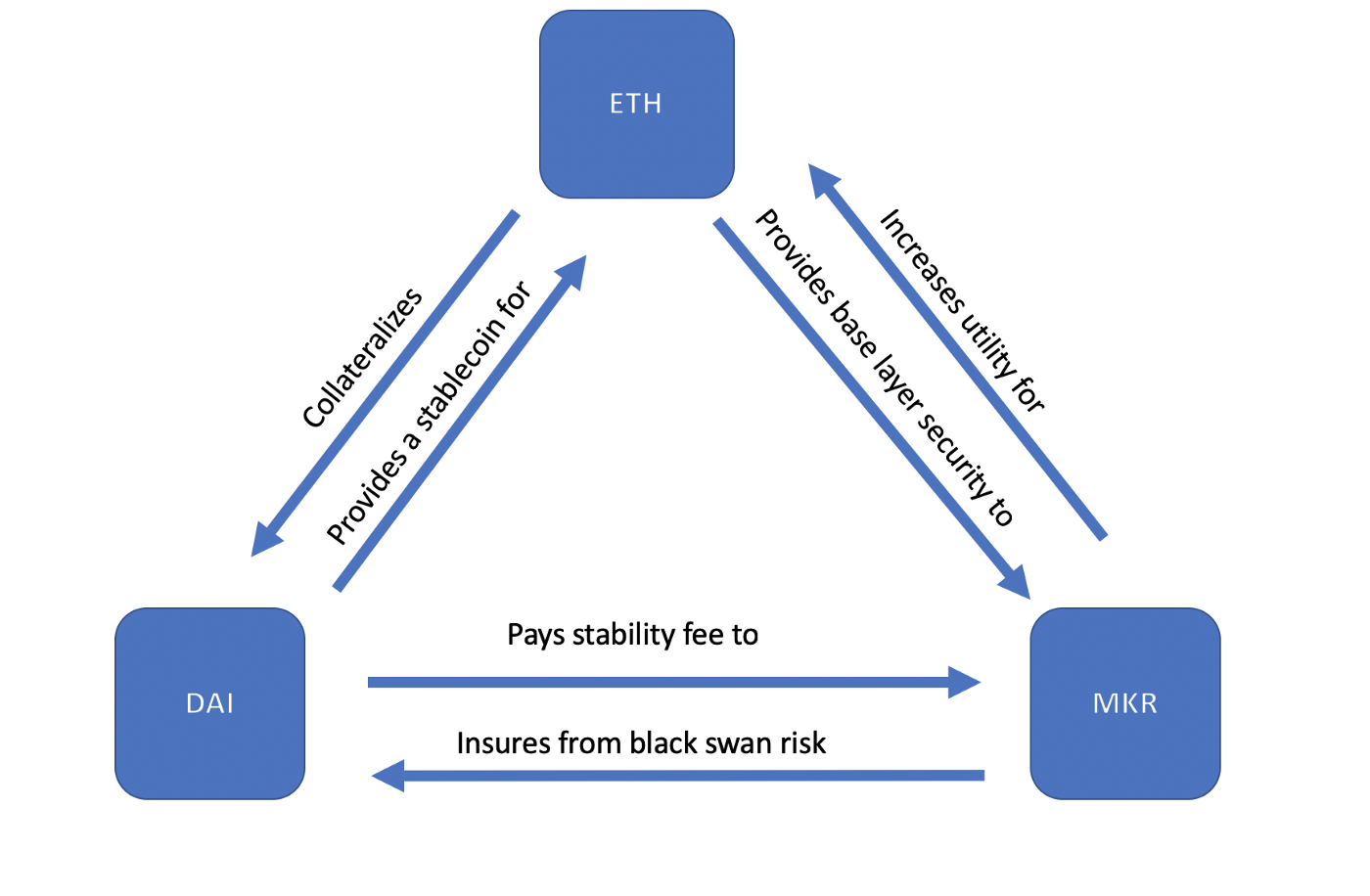

ETH: デジタルゴールド

つまり、ETH の価値提案を理解することは必須の努力です。ビットコインと同様に、イーサリアムも価値/デジタルゴールドの保存場所として競争していますが、多くの人はETHがガス料金の支払いにのみ使用されると信じています。私の考えをお話しましょう。イーサは理想的な通貨の多くの特徴を示すことができるデジタル商品であるため、すでに DEX (ETH が主要なベーストークン) や Maker (CDP 作成者は ETH に価値があると信じているため、彼らはお金を稼ぐために使用できます) に使用できます。 Augur ではいくつかの証拠が見られます (ETH が賭けられる唯一のトークンです)。

ETH が将来収益化するにつれて、高いボラティリティを経験することは必至です。価格の上昇と下落は投資家の信頼に影響されるため、これは避けられません。

副題

DAI:支払い方法

暗号通貨コミュニティの多くは、検閲に強い支払い方法が必要であることを認識しています。

ETHは交換媒体(そしてまれに口座単位)としてはある程度の成功を収めているにもかかわらず、現在では普遍的な支払い方法として使用するには不安定すぎるため、DAIのようなステーブルコインがこの役割に非常に適しています。 DAIはデジタルゴールドでもETHのような検閲耐性もありませんが、独自のニッチ市場を開拓し、成長を続けています(現在流通額は約7,500万ドル)。

副題

メーカー: 保険

DAI とは異なり、USDC などの法定通貨に裏付けられたステーブルコインには、非常にシンプルで集中化された安定性モデルがあります。発行者は銀行口座に USD を保有しており、要求に応じてステーブルコインを 1 USD に引き換えます。 USDC が 0.10 ドルに下がっても問題はありません。USDC を CENTER (USDC の背後にある親組織) に送るだけで、1 USD の価格で引き換えられます。このプロセスはリコースまたは交換可能性と呼ばれ、CENTER (およびその関連銀行) によって保証されています。

これを別の見方で見ると、USDC は米ドルによって裏付けられているということになります。そして、ドルはブロックチェーントークンではない(そしてあり得ない)ため、プロセスは一元化されなければなりません。しかし、担保が破綻しない限り(なぜですか?銀行にきちんと保管されています)、USDCが0.10ドルに下落する理由は実際にはありません。そうなれば、裁定取引者は安価なUSDCを購入し、1ドルで償還するだろう。担保がある限り、USDC は米ドルを追跡しないことは明らかです。

しかし、それが突然存在しなくなったらどうなるでしょうか?たとえば、Coinbase (CENTRE の創設メンバー) が法的に失敗した他の投資にドルを貸したらどうなるでしょうか? Coinbaseが破産したらどうなるでしょうか? Coinbase の背後にある銀行が破綻したらどうなるでしょうか? USDC をまったく使用できない場合はどうなりますか?

ここで 2 つのリスクを指摘したいと思います。 1つ目は、Coinbaseに十分な担保があるが、USDCが依然として下落している場合です。これは市場の不合理なリスクであり、このリスクの存在を過小評価することはできません。 USDCが割引価格で取引を続けた場合、何か問題が発生し、CoinbaseはUSDCを閉鎖し、全員にUSDでトークンを返金するでしょう(あるいはそうすべきです)。このようなばらばらの価格が発生する可能性は非常に低いですが、流動性の制約や差し迫った規制措置、さらには抜け穴の差し迫った悪用に関する内部情報が原因である可能性は依然としてあります。一方で、価格上昇が続くUSDCはリスクとしては低いものの、注意が必要です。

2 番目のリスクはカウンターパーティ/担保リスクであり、これはドルが実際には存在しなくなる時点です。十分な準備金がなければ、投資家がリコースメカニズムに信頼を置き続ける可能性は低いです(したがって、USDCはペッグを維持できません)。投資家の懸念を和らげるために、Coinbase は定期的な監査を実施して完全な透明性を提供し、支払い能力を実証しています。

一般に、USDC は運用を一元化することでこれらの問題を軽減します。一方、DAI は、分散化を犠牲にすることなく、両方のリスク (不合理な市場リスクと取引相手/担保) に対処する必要があります。不合理な市場リスクにはインセンティブが与えられ、DAIが0.10ドルに下落した場合、CDP所有者は安価なDAIを購入し、未払いのローンをセント単位で返済することになる。 DAIが1ドルを超えて上昇すると、CDP作成者はさらに多くのDAIを発行し、価格を下げることになります。理論的には、裁定取引が消滅する前にこれが起こる可能性があります。しかし、それが続いたらどうなるでしょうか?誰かが脆弱性を悪用したり、ソロス攻撃を行ったりしたらどうなるでしょうか?このような場合、DAIが割引価格で取引を続け、重要なことに担保が完全に存在する場合、世界的な決済/緊急停止が引き起こされることになる。 1 DAI は 1 ドル相当の担保と引き換えられます。 「市場操作者」は多額の資金を失い、その後 MakerDAO システムを再初期化することができます (コミュニティが選択した場合)。

この担保のリスクは対処が難しく、最終的に MKR トークンを使用することになります。 MKR は、イーサリアム ブロックチェーン上で発行されるガバナンス トークンです。担保価値が急落した場合には、不足分を補う資金を集めるためにMKRトークンが鋳造・販売され、MKR保有者の収集は知事と保険会社の両方であると考えることができます。 「災害」補償を提供するために、保険料は (「安定化手数料」の形で) 請求されます。これらの「ガバナー」は、DAI の整合性と安定性を維持しながらリターンを最大化するために、リスク パラメータを最適化したいと考えています。

MKR がどの程度分散化されているかについては依然として議論があり、MKR 保有者は集中化されていると主張する人もいれば、インセンティブ構造は例外であると主張する人もいます。

副題

ETH、DAI、MKRの背後にあるロジック

副題

DAI の将来: コモディティとクレジット

上記のモデルは短期的には実現可能ですが、将来についても推測する必要があります。具体的に、ETHを「お金」として位置付けた場合、この場合DAIはどうなるでしょうか?

まず、DAI にはさまざまなバージョンが存在し、それぞれのバージョンが安定しているか不安定であるかに関係なく、あらゆる資産に固定される可能性があることに注意することが重要です。偶然にも、米ドルは現在最も安定した共通の世界通貨であるため、米ドルがアンカー資産として選択されました。この枠組みの下では、現在の DAI は実際に usdDAI とみなされるべきです。ただし、euroDAI、¥DAI、s&pDAI、btcDAI、ethDAIは作成可能であり、操作も非常に簡単で、価格アンカーさえあればDAIの反復版を作成することが可能です。

米ドルは絶対確実というわけではなく、最も強い法定通貨であっても時々暴落する傾向があります。米ドルが世界基軸通貨としての優位性を維持できなければ、usdDAIが繁栄し続ける可能性は低いでしょう。それでも 1 ドルの価値はありますが、実際に購入するという点だけでは 1 ドルの価値はそれほど高くないかもしれません。暗号化の目的は米ドルをチェーンに置くことだけではなく、米ドルは意のままに下落しやすいため、安定しているとは考えられていないことを思い出してください。デジタルゴールドの誕生は、法定通貨のインフレ的性質への対応であるため、現在、DAI はうまく機能していますが、資産の保全や価値の保存など、他の多くの要素を考慮する必要があります。

次に、疑問は「法定通貨ではなく暗号通貨に基づいた世界では、DAI(任意のバリアント)が意味をなすのか?」になります。ETHが安定し、会計単位として使用される場合、DAIはどのような用途になるでしょうか? USDベースのDAIが廃止された場合、他のペッグコインに基づくバリアントはどうなるでしょうか?

ここで我々が導き出した結論は、DAI、特に usdDAI が USD に固定されているのと同様に、DAI、特に ETH に固定されている DAI (ethDAI) にはまだ多くのシナリオがあるということです。そこで問題は、すでにETHを持っているのに、なぜethDAIが必要なのかということです。 usdDAIがusdをチェーンする場合、ETHはすでに暗号通貨の固有のチェーン特性を備えています。

この質問に答えるには、MakerDAO を導入する必要があります。 MakerDAO の主な価値提案は、オフチェーン資産をトークンに移植する (つまりステーブルコインを作成する) のではなく、むしろユーザーが担保を使用してレバレッジを生み出すことができる許可のないクレジット機能として動作することです (もちろんローンチまで)。 、さらに多くのオプションがあります)。 ETH と ethDAI には、商品とクレジットという、根本的に異なるものの便利な 2 つのお金の形式があります。

商品貨幣の原型は金ですが、時間の経過とともに、銀、石油、真珠、ビットコイン、エーテルなど、さまざまなバリエーションが見られるようになりました。これらの商品は、その本質的な価値や有用性(たとえば、宝石やワイヤー用の金)に基づいてではなく、仮想の理想的な貨幣の理想的な特性(希少性、代替性、耐久性など)を具体化しているため、金銭的プレミアムが設定されています。

一方、信用は時間次元の価値形態であり、既存の資産に対して融資を受けることにより、基本的にその将来の期待価値を現在使用できる形式に抽出することになります。一般に、商品貨幣と信用貨幣を相互に交換可能にすることは困難です(したがって、2 つの形式は区別されます)。信用とは、需要に基づいてその場で生み出される価値の形態です。商品貨幣の供給量が固定されている(または十分に希少である)と仮定すると、商品通貨建ての他の信用通貨を鋳造することは明らかに非常に困難です。私が住宅ローンを借りたいと思った場合、銀行が何もないところから金やイーサリアムを見つけ出すのは難しいでしょう。 (ただし、ドルのような法定通貨を使用する方がはるかに簡単です。中央銀行によって作成された信用は、残りの通貨供給量と即座に交換可能です)。したがって、価格を厳密に追跡する ETH の合成バージョンである ethDAI は、良い解決策であると思われます。ethDAI は、ETH の商品通貨の信用通貨です。

ETHとDAIのビジョンは現在の発展から少し外れていますが、これがエコシステムの自然な発展の道であると私は信じています。 ETH はデジタル ゴールド (最終的には価値の保存、交換媒体、および会計単位のためのデジタル音声通貨) です。 ethDAIは個人ポートフォリオ内の既存資産(ETHを除く)を利用するデジタルクレジットであり、MKRはethDAIの安定性と完全性を維持するガバナンスと保険のハイブリッドです。

* 注意すべき点が 1 つあります。DAI を借りるために USD を抵当に入れないのと同じように、ユーザーは ethDAI を借りるために ETH を抵当に入れません。

新しいETHを発行する唯一の方法はブロック報酬を介することだからです。しかし、単なる思考実験として、MakerDAOをプロトコルレベルで実装し、本物のETHをロックされた担保として発行できるようにすることを構想することも考えられます。ただし、このリスクをイーサリアムエコシステム全体に課すには、ガバナンスシステムが非常に強力である必要があります。

この記事の翻訳元: Scalar Capital、原著者:Cyrus Younessi