原文| Odaily星球日報( @OdailyChina )

作者| Ethan( @ethanzhang_web3 )

目前,RWA 賽道正以蓬勃之勢加速演進,產業合規化程度亦實現顯著提升。值得關注的是,昨夜 Robinhood 正式宣布,將面向歐盟用戶推出基於自有Layer 2 區塊鏈的美國股票與ETF 交易服務,這些被稱為「Robinhood 股票代幣」的資產將享受零佣金,持有者還可以透過在經紀商的應用程式內收到股息。

積極探索歐美市場的 Robinhood 的躬身入局為 RWA 行業帶來了更多的積極信號,同樣著眼於佈局全球的Jarsy也在十分新穎的 Pre-IPO 代幣化的方向上大展拳腳。其獨特的Pre-IPO 代幣化佈局究竟蘊含哪些差異化優勢?背後又藏著怎樣不為人知的創業敘事?這條新興賽道的破局路徑,正引發市場對現實資產數位化革新的深度思考。

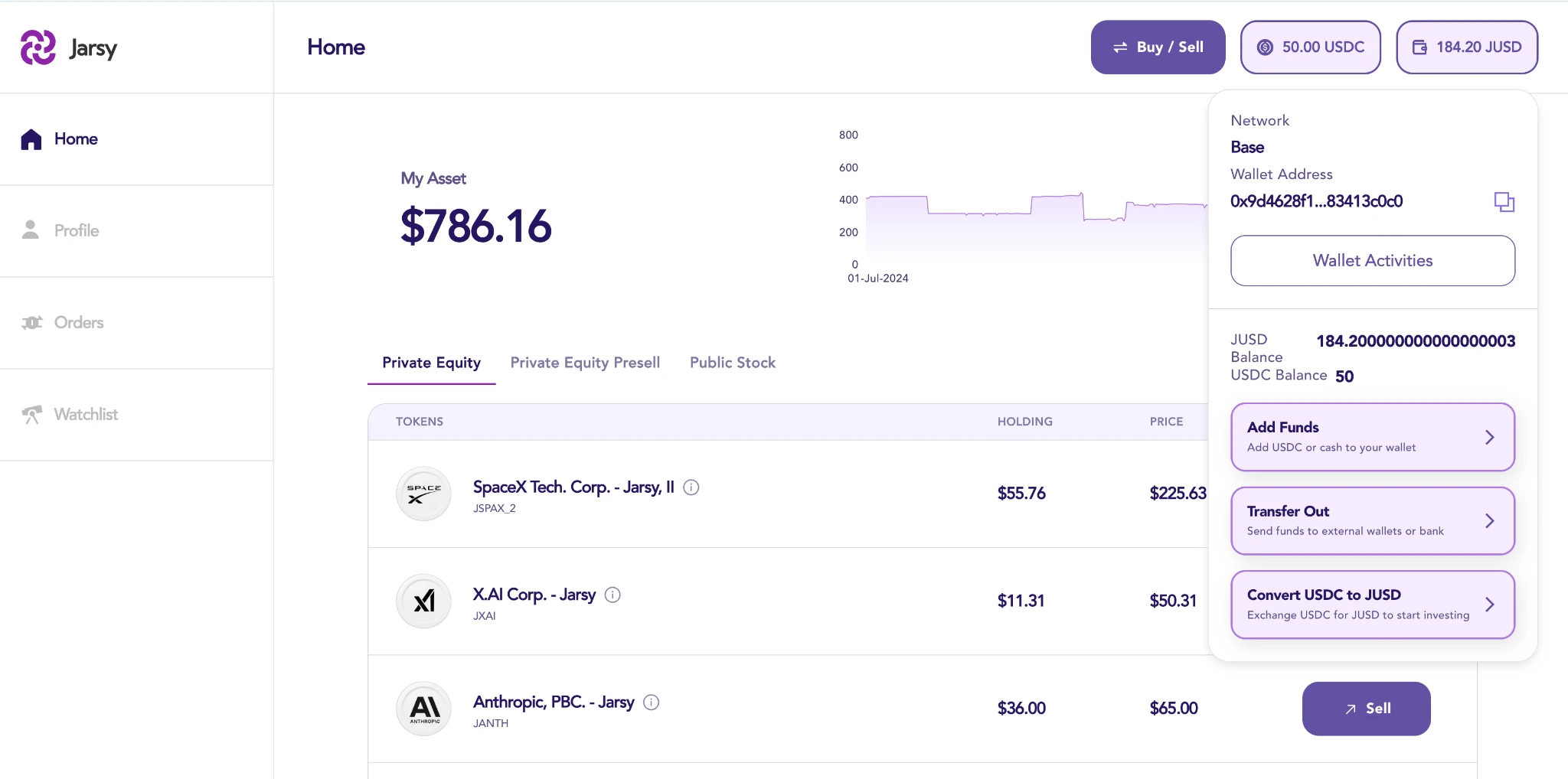

在傳統金融體系中,Pre-IPO 投資一度是高淨值人士的專屬領域,動輒數十萬美元的資金門檻將普通投資者隔絕在外。在這樣的背景下,致力於「讓投資變得大眾化,以低至 10 美元參與 Pre-IPO 投資,以及高成長價值公司投資機會」的Jarsy 應運而生,透過將以往的 xAI, Anthropic, Stripe 等高成長私人公司股份代幣化,使得無論是對加密貨幣了解甚少的普通投資者還是加密領域的資深玩家,無論是對潛在投資人還是加密領域的資深投資者。

近日,Odaily星球日報聯繫到了Jarsy CEO Han Qin並與其進行深度對話,深入解析 Jarsy 計畫的競爭優勢,運作機制、風險管控、商業模式及其創業理念,以下為專訪記錄,部分內容有刪減。

Odaily:聽說你們剛融完種子輪,恭喜,可以簡單介紹一下你們的融資背景和專案優勢嗎?

Han Qin:感謝關注,是的,此次種子輪融資500 萬美元,領投是 Breyer Capital,同時也獲得包括 Karman Venture、Nathan McCauley(Anchorage 首席執行官)、Evan Cheng(Mysten Labs 首席執行官)在內的優秀天使投資人的青睞。我們選擇 Breyer 是看重他們在非常早期領投過非常優秀的公司,例如領投了 Facebook 和 Circle 的 A 輪;因為我們團隊都來自Uber,所以選擇了 Karman,因為它是由 Uber 創始人 Travis Kalanic 以及Palantir、OpenAI、Anduril、ScaleAI、Anthropic 等高管注資的 boutqiue VC。

同時我們堅持以客戶為導向,為了給用戶提供更簡易化的用戶互動方式,降低非資深用戶的學習成本,我們團隊重新定義和處理區塊鏈技術中的複雜問題,從登錄到下單無縫銜接,並且 Jarsy 會向加密貨幣本地用戶收取穩定幣USDC,向加密貨幣無關用戶收取現金USD,實現無感化跨行業資金流動。

此外, Jarsy 資產支持代幣以 1: 1 真實公司股權作為擔保,股權由平台管理的美國特拉華州註冊有限責任公司持有,同時定期公開股權證明文檔,最大程度降低平台信用風險。

Odaily:Jarsy 對未上市或上市公司做篩選標準和上架流程是怎樣的,以確保篩選和上架公司的品質與潛力?

Han Qin:這個問題非常好,也是用戶十分關心的話題,我們的篩選邏輯分為三個層次:首先從行業與增長性上,我們會更多地關注 AI、航空航天、金融科技等高增長賽道,例如 SpaceX、xAI, Anthropic 等等;其次,從估值健康度上,會優先選擇後期獨角獸,例如 Stripe 已連續 8 年增長性上,從估值健康度上增長團隊依托矽谷資源,可以方便訪談到公司主管與早期投資人,驗證股權結構穩定性,確保了投資標的可靠性與成長潛力。

另外,在專案上架方面,Jarsy 會清楚定義經濟利益通證,這些通證由底層資產(如公司股份)支持,並發布股權所有權的經濟權利協議,確保整個過程符合美國法律法規,保障投資者權益。

Odialy:資產價值錨定機制又是怎麼樣的,如何保障投資價值?

Han Qin: Jarsy 與私募股權公司、創投基金和經紀人密切合作,收購選定私人公司的股份。一旦獲得股份,Jarsy 將透過我們一家在特拉華州註冊的獨立有限責任公司(LLC) 持有這些股份,隨後發行與所持股份數量完全對應的資產支持代幣。

對於這些平台資產支持代幣的價值錨定,我們是依據該公司每一輪最新的 tender offer(股權報價),且在此基礎上,根據二級市場上的供需關係可能存在價格略有溢價或折扣。這種機制確保了代幣價值緊密關聯公司最新估值動態,同時投資人也能即時獲得市場估值變化所帶來的收益。當然如果公司在融完輪次之後,在私募二級市場賣得特別不好的話,相對應的我們的回購價格也會下調。

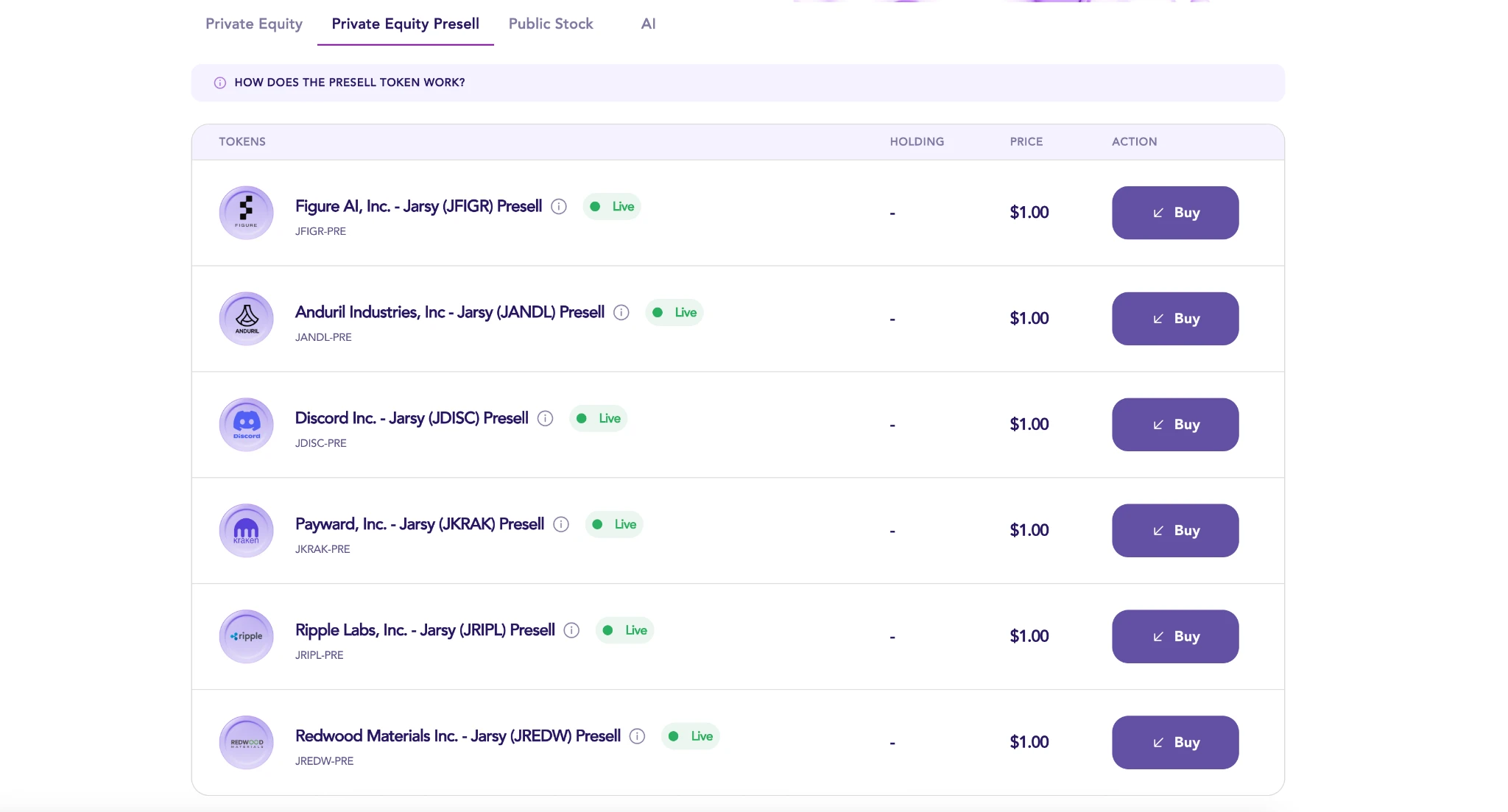

另外值得一提的是,我們也發行了 Jarsy 的預售代幣,持有該代幣的人可優先購買平台上特定公司的資產支援代幣。 每個預售代幣由1 美元支持,類似於我們自己的穩定幣。一旦Jarsy 收購了相應的公司股份並發行了資產支持代幣,這些代幣將首先按照先到先得的原則分配給預售代幣的持有者。

在分配過程中,預售代幣以當前資產支援代幣價格加上轉換成本費用兌換為資產支援代幣。 在所有預售代幣都已分配完畢後,剩餘的資產支持代幣將提供給其他投資者。

值得一提的是,當用戶看好某個預售投資標的,在購買特定公司的預售代幣後,如果在特定時間平台未完成結算,即沒有及時採購到該公司的 Pre-IPO 股票,則 Jarsy 平台會全額退回給用戶,所以用戶交易失敗不會承擔任何損失的。

Odaily:Jarsy 的商業模式是如何設定的呢?

Han Qin:我們不收取管理費,Jarsy 主要的盈利模式是依靠一次性的交易手續費,這也是我們與競品對比的優越性所在,用戶在投資期間產生的所有費用均公開透明,但與傳統投資相似的是,會存在罕見的 Carry 費,但該費用不是 Jarsy 利潤所得,而是一些大型基金對於熱門公司的持有成本。例如,平台上的熱門投資項目 xAI,投資者僅對單次交易行為產生手續費,無其他隱性費用,用戶可最大程度保留投資收益。

Odaily :用戶在參與Jarsy 投資時是否有限制?

Han Qin:結合我們的全球市場定位,Jarsy 的全球無障礙目前涵蓋美國、中國、新加坡、日韓、北美等地理用戶,未來也將拓展更多地區。 Jarsy 致力於服務符合監管要求的市場用戶,要求投資者必須符合合格投資者身份,地區用戶需要通過相應 KYC 認證,確保符合當地監管要求,並且我們出於對 KYC 把控的考慮,平台暫不開放 DeFi 交易或外部二級市場,以確保合規性與投資安全。

Odaily :作為一個股權代幣化項目,Jarsy 會面臨哪些監管風險?平台如何因應?

Han Qin:這個問題對於大部分加密行業的公司來說都至關重要,加密行業的發展,包括 Robinhood 最近一系列發布會,也在帶動美國正在為其提供明確的政策法案(比如說穩定幣立法),所以這既是挑戰,也是千載難逢的做 tokenize private investing(私募投資代幣化)的機遇。我們作為一家在美國註冊的公司,Jarsy 面臨美國 SEC 和歐盟 MiCA 法規等監管挑戰。但因為我們團隊紮根矽谷,曾參與 Uber 等矽谷巨頭企業的成長過程,十分熟悉和擅長如何在監管政策逐漸明晰化前進行合規佈局,我們必然也主動擁抱、積極配合監管,嚴格執行合規措施,如美國用戶合格投資者審查、明晰代幣經濟權利定義等方式,確保長期穩定運作。

我們相信也只有讓監理機關看到我們積極配合法規,才能讓平台長久運作下去,經得起時間檢驗的平台才能獲得投資人的信任。

Odaily :Jarsy 的資產代幣流動性和退出規則是怎樣的?持有周期有何規定?

Han Qin:這是我們信用價值體現的關鍵,我們目前提供的退出機制有兩種:

第一種是 Pre-IPO 公司如果已經上市,用戶可以透過 Jarsy 平台選擇賣掉對應的資產以獲得等額現金。

第二種是不論有沒有上市,你可以把代幣賣還給 Jarsy 平台,但這個能否順利出售或定價需要基於供需。

Jarsy 的資產支援代幣為持有者提供了與公司股票相關的經濟利益,代幣如果價值變動,用戶可根據新的價格購買或賣掉代幣,Jarsy 會以相對應的面值給用戶對應的美元或 USDC金額作為經濟利益兌付,當然這其中用戶選擇哪一家公司作為投資標的是需要盡可能的做好盡調的,我們為了合規化和簡易化考慮,對應的資產支持代幣是不可以用來交換等價的股票只能套取金額,即使底層資產公司上市,用戶也不能從 Jarsy 提取股票。

Odaily:根據投資流程,投資人從下單到收到代幣需要多久?

Han Qin: Jarsy 主要的模式有兩種,一種是現貨模式,從下單到收到代幣通常是 1 個工作日,第二個模式是預售模式,也就是前面提到預售代幣的方式,從下單到收到代幣會有一個等待期,需要等項目資金籌集到位後下單,當然也不會是無限等待下去,在下單節點之前會告知提前到位的時間節點。

Odaily :最後,可以聊聊 Jarsy 的創業理念嗎?團隊是如何走到一起進行專案的?

Han Qin:我們團隊經過調查,深刻理解年輕一代在高房價、高就業難度及傳統股市收益趨緩環境下難以觸及優質資產的問題。針對這些問題,產業上還有需要創新的地方,我們覺得應該給年輕人創造優質的投資機會,透過技術創新,為普羅大眾開啟獲得優質投資機會的通道,實現真正的金融自由。

團隊與祖克柏、Travis Kalanick 等成功創業家共同工作經歷,受這些創業者的影響,比起短期內透過發幣獲得的高收益,我們團隊更想做一個從根本上創新的人們有痛點的產品,建立一個長期的能夠服務普羅大眾的平台,這是我們創始人誌同道合的原因。

當然,我們也深知並非坦途,以前也有競品在做相同業務,但對於只負責鏈上資產,沒有真正質押 Pre-IPO 股份作為資產,只是單純的對賭估值。如此不可持續很容易暴雷,從價格發現遇到價格不透明的問題,和底層資產容易脫鉤的問題。我們希望向 Circle 看齊,Circle 作為穩定幣百分百背靠美元,儲備證明和作為一家美國企業都讓它更為合規。所以如果想長久運作下去,我們有很多運營和法律法規層面的問題要克服,這不是一個可以獲得快錢的項目,但是一旦規模化,是很大的故事,我們也很期待。