原文標題: Bitcoin as corporate treasury: Why Meta, Amazon and Microsoft all said no

原文作者:Marcel Deer

編譯:Asher( @Asher_ 0210 )

編按:比特幣作為新興數位資產,正逐漸被部分企業視為替代性的財務儲備手段,吸引了許多關注。然而,其價格波動劇烈、監管環境不確定及可能導致股東價值稀釋等風險,使多數大型企業持謹慎態度。 Meta、亞馬遜和微軟等科技巨頭均明確拒絕設立比特幣儲備,優先保障財務穩健與業務穩定。

相較之下,Strategy 公司則積極佈局比特幣,並藉助其上漲潛力實現了顯著股價成長,但也承擔了較大風險。整體來看,企業普遍在創新與風險之間權衡,短期內比特幣財務策略仍為少數嘗試,未來發展仍仰賴監管與市場環境的進一步明晰。

企業在比特幣儲備上的基本邏輯

當一家公司在其資產負債表上持有比特幣時,稱為企業比特幣儲備(Corporate Bitcoin Treasury)。有別於僅持有傳統金融資產和現金,一些企業也將比特幣作為一種替代性的價值儲藏方式或投資策略。將現金儲備轉換為加密貨幣,是企業財務策略上的新變化。近年來,這個概念獲得了大量媒體關注,尤其是Strategy 公司持續擴張的比特幣儲備,引發了廣泛討論。

目前,越來越多的企業正在考慮將資金從傳統的「安全資產」轉移到這種波動性更大的數位資產類別中,最樂觀的預測者認為比特幣價格可能在13 萬美元到150 萬美元之間。

但從另一面來看,建立企業加密貨幣策略也意味著公司需要承擔相當大的風險。傳統的財務管理強調的是資本保值,而比特幣的財務管理則會在資產負債表中引入投機性和波動性。 VanEck 的數位資產主管Matthew Sigel 警告稱,像Metaplanet 這樣積極籌資購買比特幣的公司,可能會從「策略成長」走向「股東受損」。一旦公司股價只是與資產淨值持平,再發行股票去買比特幣就不再是策略行為,而是價值的侵蝕。

換句話說,如果一家公司的股票不再溢價交易,那麼透過增發股票來購買比特幣,就會稀釋股東價值,而不是增加公司資產,這對投資者來說是一個危險信號。因此,公司如何管理其資本儲備,將直接影響企業估值以及應對經濟下行的能力。對於上市公司而言,引進比特幣財務策略還需要獲得股東的支持,Meta、亞馬遜和微軟等大型科技公司近期都提出了類似的構想。

Meta、亞馬遜和微軟對比特幣財務策略的立場

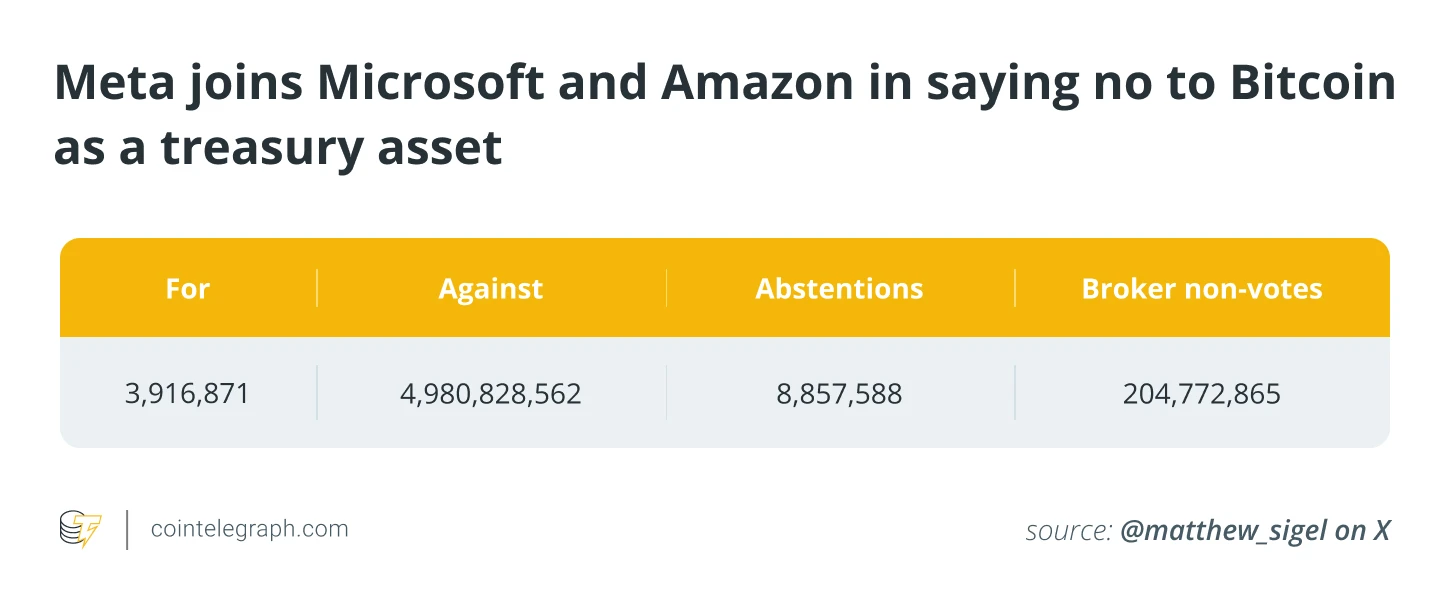

微軟、亞馬遜和 Meta 的股東都已明確否決了設立策略性比特幣儲備的提案。在 Meta 2025 年年度股東大會上,股東對設立比特幣儲備表達強烈反對,超過 90% 的股東投票反對該提案。該提案建議 Meta 考慮將其 720 億美元現金儲備的一部分轉換為比特幣,以下是本次投票的結果:

贊成票( 3,916,871票):支持 Meta 引入比特幣儲備的股東數量;

反對票( 4,980,828,562票):強烈反對提案的股東,佔絕對多數;

棄權票( 8,857,588票):這些股東選擇不表態,棄權票不計入結果;

券商未投票( 204,772,865票):由券商代持但未收到投票指令的股份,對於特定議案,券商在沒有客戶授權的情況下無法投票。

由此可見,近 50 億票反對該提案,Meta 股東堅決拒絕將比特幣納入公司資產負債表。

儘管如此,比特幣支持者仍強調其稀缺性和長期價值儲藏優勢。在 2025 年拉斯維加斯的「比特幣大會」上,Strive 資產管理公司 CEO Matt Cole 呼籲馬克·祖克柏支持該提案,並打趣稱:「你已經完成了第一步,給你的山羊取名叫Bitcoin,我請求你邁出第二步,制定大膽的企業比特幣財務戰略。」但最終,提案獲得的支持票連 1% 都不到 1%。董事會先前已建議否決該提案,並表示: “我們並不評價加密資產與其他資產相比是否優越,但鑑於我們已有的公司財務管理流程,董事會認為這一評估沒有必要。”

這一表態使 Meta 與亞馬遜、微軟保持一致,這三家科技巨頭先前也拒絕了將公司儲備轉向比特幣的建議,他們一致選擇遠離加密貨幣領域的波動性風險,堅持財務穩健的戰略方向。

科技巨頭為何拒絕比特幣?

Meta 董事會和股東列出了多個拒絕比特幣財務策略的原因,主要包括風險、監管不確定性以及業務重心考量:

波動性擔憂:比特幣仍然是價格波動劇烈的資產。將其納入公司資產負債表,可能導致公司獲利和財務狀況出現較大波動,對傳統投資者來說,這種財務規劃上的不確定性是一個重大隱憂;

監管不確定性:加密資產尚缺乏明確且統一的監管框架。隨著法律和稅務政策不斷變化,為上市公司引入了額外的合規風險;

業務重心:大型科技公司的股東更傾向於維持業務的可預測性和穩定性。在 AI 與數位轉型加速的背景下,無論是科技業或加密產業都在快速演變,企業普遍希望專注於核心業務,避免被投機性資產分散注意力;

受託責任:企業必須在創新與對股東負責之間保持平衡。從法律角度出發,公司有義務以負責任的方式管理資產,而比特幣被許多人視為投機資產,這與企業的受託職責存在衝突,出於對法律風險的謹慎考慮,董事會普遍傾向於採取「觀望」態度。

Strategy 是比特幣財務策略中的“異類”

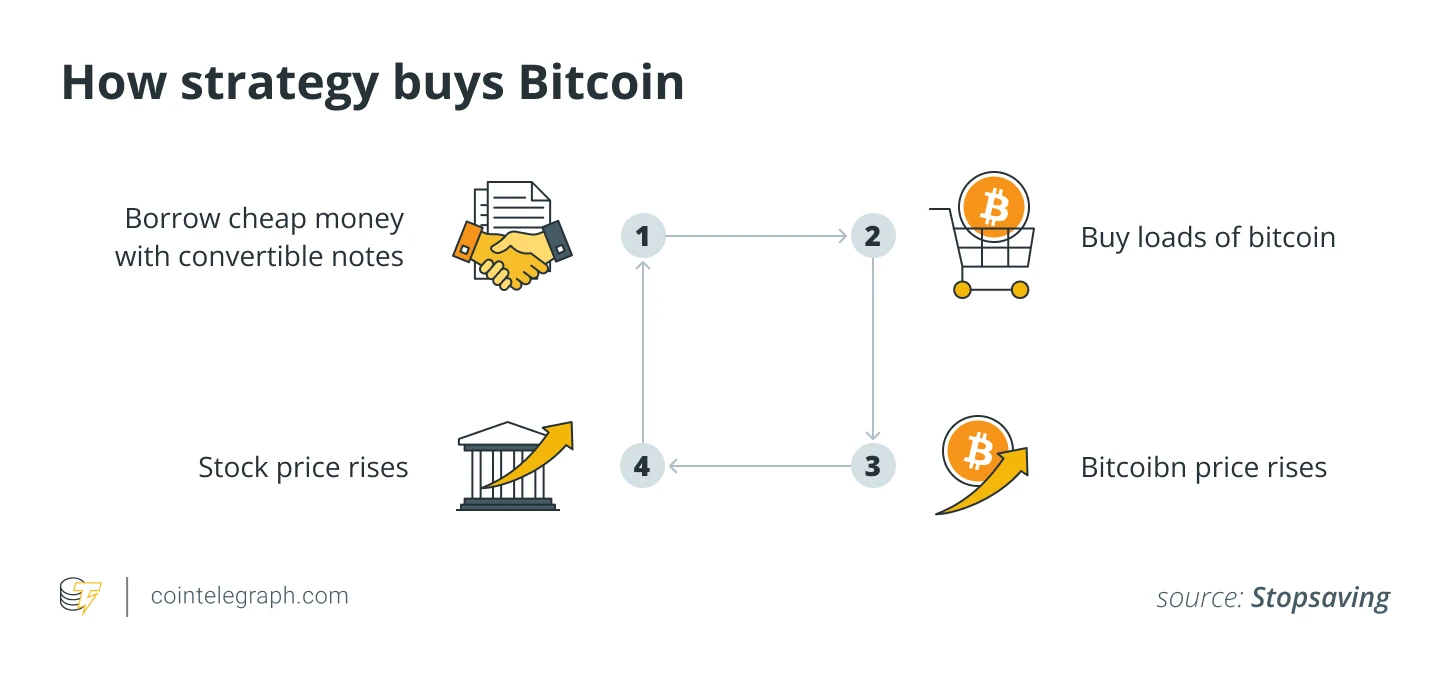

自2020 年以來,Strategy 公司已累積購入超過50 萬枚比特幣,投入總額超過330 億美元(以每枚比特幣平均價格66, 279 美元計算)。這家美國公司最初以商業智慧服務聞名,雖然這仍是其核心業務,但由於其不斷擴大的比特幣儲備,自2020 年起,Strategy 常被視為一種「比特幣代理標的」。公司董事長Michael Saylor 表示,“當前已將重點轉向比特幣收購策略,這種策略的效果顯著: 2024 年12 月23 日,Strategy 成功納入納斯達克 100 指數,成為數位資產背景下的標誌性企業。”

截至2025 年6 月,Strategy 持有了超過比特幣總供應量的2%,引發了媒體廣泛關注。隨著比特幣價格在2024 年底和2025 年初持續上漲,Strategy 的股價和公司估值也隨之漲水。到2025 年6 月12 日,Strategy(MSTR)股價已在五年內暴漲3,180%,從11 美元飆升至387 美元,該股價表現與比特幣走勢高度相關,使股東獲得了類似直接持幣的收益敞口。但這種高相關性也意味著投資人需要面對加密市場劇烈波動所帶來的高風險。 Strategy 的案例展示了透過比特幣財務策略轉型企業的巨大上行潛力——只是,這種激進路徑並不是大多數企業願意冒的風險。

企業採用比特幣儲備的前景展望

Meta、亞馬遜和微軟等科技巨頭目前仍將重心放在核心業務上。至少在短期內,他們仍在等待更清晰的加密資產監管框架和更可預測的風險環境,在此之前,這些公司不太可能採取激進的財務行動。

比特幣財務策略至今仍是個特例,而非主流。 Meta 股東對相關提案的否決表明,這一概念仍更像是一種炒作而非現實,即便麵對潛在回報,即使是創新型企業也不願冒著巨大波動和戰略分散的風險。美國科技巨頭普遍謹慎,並未效法Strategy 將比特幣視為儲備資產的做法,而是繼續堅持傳統、安全的財務管理方式。

企業財務管理的核心原則-風險最小化、流動性保障、與營運需求一致,與比特幣這類高波動性資產格格不入。比特幣的價格在幾個月內可能劇烈波動超過50%,遠遠超出大多數公司財務部門的容忍範圍。因此,像Meta、亞馬遜和微軟這樣的公司,依然將其財務儲備集中在現金等價物、短期證券和多元化資產上,與其主要業務策略保持一致。即使在創新企業中,加密資產更被視為一種負擔,而非優勢。 2024 年,多家與加密產業相關的公司相繼崩盤,加上美國SEC 與全球監管機構的持續審查,進一步強化了企業的保守立場。

在尚未建立起更清晰的監管框架、會計準則和託管解決方案之前,比特幣作為企業儲備資產仍將是極少數企業的嘗試。短期來看,期望比特幣被大規模納入企業資產負債表的支持者或許仍需耐心等待。因為對大多數財務長來說,他們的考核標準是資產的穩健性,而非資產的投機性。