Why is the ADR premium for SK Hynix reaching 50%? A stress test of market structure

- Core Viewpoint: The initial premium of up to 52.5% on SK Hynix's ADR listed on Nasdaq was a result of robust US market demand combined with constrained arbitrage supply, rather than a fundamental change in the company's intrinsic value.

- Key Factors:

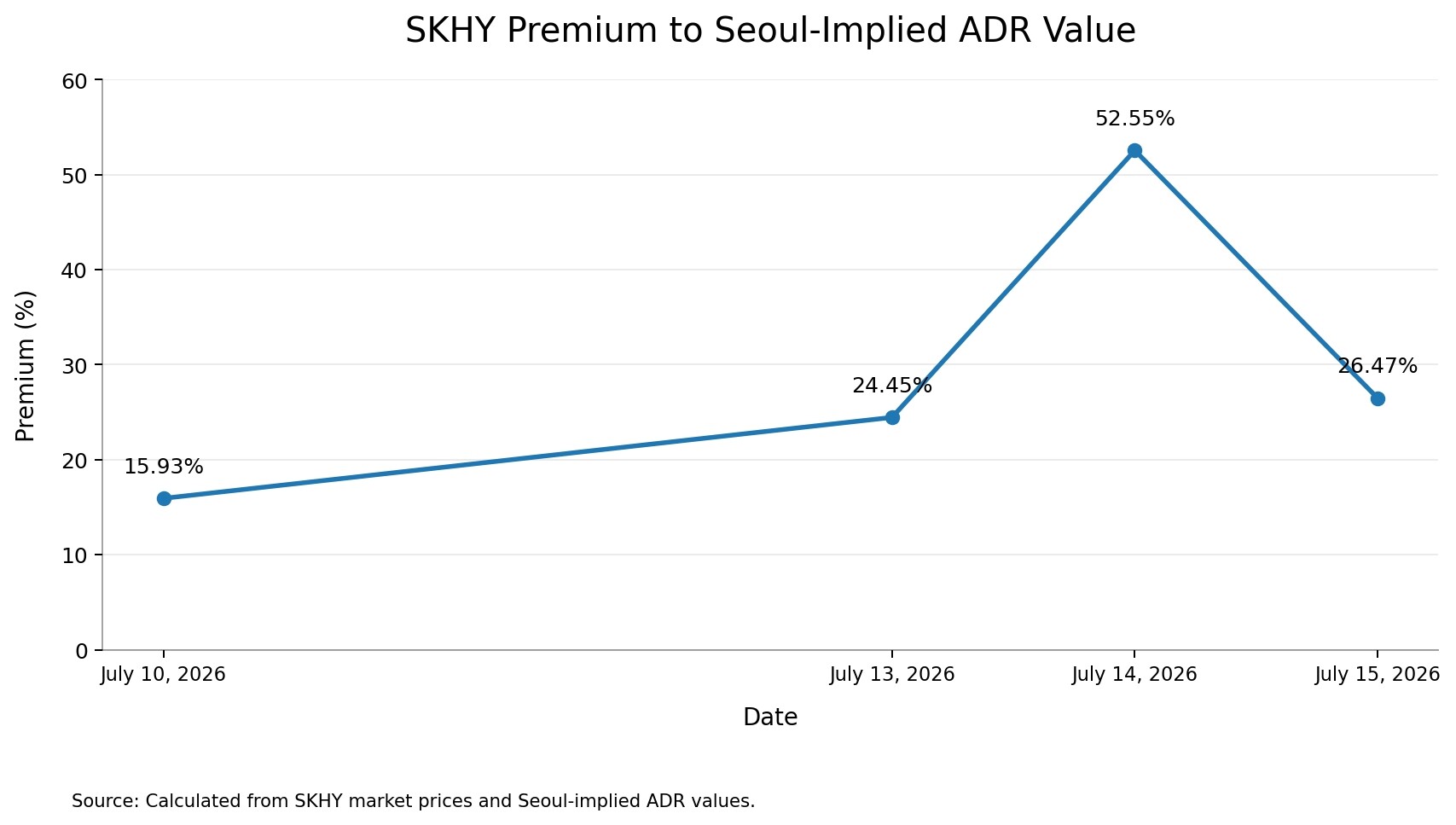

- SKHY closed at a 52.5% premium on July 14th, which quickly narrowed to 26.5% the next day, indicating that the volatility stemmed from market structure imbalances rather than a fundamental revaluation.

- Limited arbitrage channels: The creation of new ADRs faces South Korean regulatory restrictions, depositary institution conditions, and a 90-day lock-up period, preventing a rapid increase in the supply of deliverable securities.

- Coexistence of high trading volume and low arbitrage inventory: Trading volume in the first four days reached 176% of the issuance size, but this high turnover only circulated existing inventory and did not create additional supply.

- ADR premium prices convenience and scarcity: Listing in the US removes trading barriers present in the Korean market, but limited supply combined with concentrated demand pushes short-term prices higher.

- Fundamentals support long-term value: Driven by strong HBM demand, SK Hynix's 2025 revenue is projected to increase by 47%, with an operating profit margin of 49%. However, this cannot explain the short-term extreme price disparity.

- The July 29th new stock listing is a test of market structure: While the new stock listing may improve operational conditions, it does not automatically guarantee unrestricted two-way conversion or the elimination of the premium.

重點摘要

2026 年 7 月 14 日,SK 海力士在納斯達克上市的美國存託憑證(ADS)價格,較其在首爾上市的普通股隱含價值一度出現了高達 52.5%的溢價。僅僅一個交易日後,這一差距就縮小到了約 26%。這種急劇的反轉表明,該溢價不僅僅是市場對這家 AI 記憶體龍頭企業基本面估值的重新定位。強勁的美國市場需求遇到了 SKHY 股票有限的初始供應,而套利渠道又無法立即創造出足夠的新證券或做空敞口來保持兩個市場的價格一致。換句話說,SK 海力士的基本面創造了需求,但 ADR 市場的結構決定了價格在短期內能偏離首爾市場多遠。

新聞簡報

2026 年 7 月 14 日,SK 海力士在納斯達克上市的美國存託憑證(ADS)價格,較其在首爾上市的普通股隱含價值一度出現了高達 52.5%的溢價。僅僅一個交易日後,這一差距就縮小到了約 26%。這種急劇的反轉表明,該溢價不僅僅是市場對這家 AI 記憶體龍頭企業基本面估值的重新定位。強勁的美國市場需求遇到了 SKHY 股票有限的初始供應,而套利渠道又無法立即創造出足夠的新證券或做空敞口來保持兩個市場的價格一致。換句話說,SK 海力士的基本面創造了需求,但 ADR 市場的結構決定了價格在短期內能偏離首爾市場多遠。

核心要點

根據美國收盤價、韓國最新收盤價以及相應的美元/韓元匯率計算,SKHY 在 7 月 14 日的收盤溢價達到了 52.55%。該溢價在 7 月 15 日降至 26.47%,這表明大部分的價差對市場資金流向和跨市場價格發現高度敏感。從傳統意義上講,SKHY 並不缺乏流動性,因為其在美國市場前四個交易日產生的交易量大約相當於初始 ADS 發行規模的 176%。主要制約因素並不是缺乏交易,而是能夠隨時創建、借入或交付用於套利交易的證券數量不足。此外,7 月 29 日是新發行的底層普通股在韓國 KOSPI 市場的官方上市日期。雖然這是一次重要的市場結構測試,但公開文件並未將其確立為無限制雙向轉換的保證日期。

52.5%的 SK 海力士 ADR 溢價是如何計算出來的?

SKHY 是 SK 海力士美國存託憑證(ADS)在納斯達克的股票代碼。每份 SKHY ADS 代表十分之一股韓國普通股,這意味著十份 ADS 對應一股在韓國上市的 SK 海力士股票。因此,一份 ADS 的隱含價值可以通過以下方式計算:韓國普通股價格除以 10,然後再除以美元/韓元匯率。然後,通過將 SKHY 價格除以隱含的 ADS 價值再減去 1,就可以得出 ADR 溢價。

7 月 14 日,SKHY 的收盤價為 193.92 美元,而 SK 海力士的韓國股票收盤價為 1,913,000 韓元。按照當時適用的 1,504.9 的美元/韓元匯率計算,韓國股票隱含的每份 ADS 價值約為 127.12 美元。這產生了高達 52.55%的巨大收盤溢價。在之前的幾個交易日中,溢價要低得多,7 月 10 日約為 15.9%,7 月 13 日約為 24.5%。隨後,該溢價在 7 月 14 日擴大至 50%以上,然後在 7 月 15 日回落至約 26.5%。

這一時間順序非常重要。一家公司的潛在商業價值很少會在一天內發生如此大的變化,以至於能夠證明溢價從大約 24%飆升至 52%,然後又回落至 26%是合理的。相反,這種波動指向了市場准入、可用供應和價格發現方面出現的暫時性失衡。該計算還包含一個不可避免的時差問題,因為首爾和紐約的市場並不是同時交易的。當 SKHY 在美國市場收盤時,韓國市場已經收盤幾個小時了。因此,觀察到的部分溢價可能反映了尚未計入韓國價格的新信息。然而,即使在韓國市場有機會做出反應之後,這一差距仍然異常之大。使用 7 月 15 日韓國的收盤價與前一個美國的收盤價進行對比,產生的溢價仍約為 39%。歸根結底,時區差異放大了整體的溢價數字,但並不能完全解釋這一現象。

為什麼套利交易者沒有立即抹平價差?

從理論上講,這筆交易似乎很簡單。套利者理論上可以在韓國買入較便宜的普通股,將它們存入相關託管機構,創建新的 SKHY ADS,然後在美國賣出較貴的 ADS,在扣除交易、融資、貨幣和存託成本後賺取差價。如果轉換過程是即時、無限制且完全對稱的,那麼 50%的價差將吸引足夠的套利資金來迅速抹平差價。

然而,SKHY 似乎尚未提供這種無摩擦的機制。存託協議賦予了 ADS 持有者一條合同途徑,可以註銷其 ADS 並獲得標的韓國普通股,但需遵守費用、法律要求和結算程序的規定。然而,反向過程要嚴格得多。存入韓國股票以創建新的 ADS 可能需要提供已滿足韓國監管條件的證據。存託機構可以在某些特定情況下拒絕接受存款,可能需要徵得公司的同意,並且 SK 海力士可以對存入存託設施的股票數量施加限制。

正如SK 海力士最終的美國發行招股說明書中所詳述的,套利渠道受到多種因素的制約,其中包括警告稱:註銷 ADS 並提取韓國股票的投資者,未必一定能獲准重新存入這些股票以再次獲得 ADS。此次發行也沒有包含超額配售或綠鞋期權,而且公司以及某些相關持有人都受到 90 天鎖定期(lock-up)的限制。這就創造了一個不對稱的套利渠道:在合同上,將昂貴的 ADS 轉換為韓國股票是可行的;但要創建足夠多的新 ADS 以拋售賺取溢價,這一過程可能更慢、有附加條件或是受到數量限制。從昂貴的證券中單向退出,並不會像具備可擴展的新 ADS 創建與做空能力那樣產生相同的價格壓力。因此,相關的套利問題不在於轉換在法律理論上是否存在,而在於交易員能否足夠快地創建、借入和交付足夠數量的證券,以滿足美國市場的需求。

SKHY 缺乏流動性嗎?

從一般意義上講並非如此。SK 海力士在此次發行中以每份 149 美元的價格出售了 1.779 億份 ADS,籌資約 265 億美元。由於每份 ADS 代表十分之一股普通股,此次發行相當於新發行了 1779 萬股韓國股票。交易活動異常活躍,從 7 月 10 日約 1.077 億份 ADS 的成交量開始。緊接著,7 月 13 日的成交量為 5730 萬份,7 月 14 日為 7260 萬份,7 月 15 日為 7630 萬份。前四個交易日的總成交量達到了約 3.139 億份 ADS,相當於初始發行規模的 176%。

這絕不是一個沒有流動性的市場。然而,高交易量和充足的套利供應並非同一回事。同一份 ADS 可以在一個交易日內多次易手。高換手率只是在循環現有的庫存,它並不會自動創造出可供套利者出售的額外證券。加劇這一情況的還有供應限制,例如存託程序、監管條件、可能的數量限制,以及缺乏可公開驗證的借券可用性來證明做空者能夠進入一個深度借貸市場。因此,更準確的描述是:SKHY 在交易量方面具有流動性,但在可隨時交付的套利庫存方面卻很稀缺。溢價的產生是因為集中的需求推升邊際價格的速度,超過了套利者擴大可供出售證券池的速度。

美國市場實際上在重新定價什麼?

美國市場不一定是在發現 SK 海力士的工廠、專利或未來現金流在用美國證券代表時價值會高出 50%。它在某種程度上定價的是立即獲得美國市場敞口的便利性和稀缺性。以美元計價在納斯達克上市的證券,為使用韓國普通股的投資者消除了幾道障礙。這些障礙包括:應對韓國市場的賬戶和託管要求、以韓元計價的結算、不同的交易時間、當地市場的操作程序、嚴格傾向於美國上市證券的基金授權,以及對使用互換等合成風險敞口的限制。

因此,即使每份 ADS 代表與韓國股票完全相同的底層經濟利益,供應有限的美國上市股票也可能帶有准入溢價。但僅憑准入便利性本身是不太可能支撐任何水平的溢價的。一隻成熟的 ADR 之所以能以適度的持續溢價交易,是因為投資者看重其便利性、流動性以及被納入熟悉的投資組合中。然而,超過 50%的溢價則表明,這些結構性優勢正與異常集中的需求、有限的做空能力以及暫時受限的創設機制結合在一起。市場不僅在重新定價 SK 海力士;它還在為美國投資者希望通過其持有該公司股份的特定證券的稀缺性進行定價。

SK 海力士的基本面支撐更高的估值嗎?

相比於典型的剛上市外國公司,SK 海力士擁有更強大的基本面支撐。該公司是高帶寬內存(HBM)的主要供應商,而 HBM 被大量應用於先進的 AI 加速器中。由於對 HBM、服務器 DRAM 和其他高價值內存產品的強烈需求,其盈利大幅受益。SK 海力士公佈的 2025 年營收為 97.15 萬億韓元,同比增長 47%,營業利潤達到 47.21 萬億韓元,營業利潤率為 49%。該公司指出,其 HBM 營收在年內實現翻番,且 HBM4 的大規模生產正在順利進行。

隨後,公司公佈的 2026 年第一季度業績進一步加速,營收達到 52.58 萬億韓元,營業利潤為 37.61 萬億韓元,這得益於對更高價值 AI 內存產品的強勁需求,正如SK 海力士 2026 年第一季度財務業績中所強調的那樣。這些結果解釋了為什麼美國投資者希望獲得直接敞口。SK 海力士定位在 AI 投資週期核心基礎設施的瓶頸附近,這意味著其基本面可以支持相對於受傳統「韓國折價」影響的公司的估值重估,並能支撐美國交易證券持續的便利性溢價。

然而,這並不能證明 52.5%的 ADR 溢價代表了一種可持續的基本面估值差異。業務風險依然重大。投資者必須考慮到來自三星電子和美光的 HBM 競爭、HBM4 採用的速度和盈利能力、客戶集中度、巨額的資本支出需求、AI 基礎設施支出的潛在變化、傳統 DRAM 或 NAND 定價未來的下行週期,以及隨著競爭對手擴大產能而增加的內存供應。歸根結底,基本面解釋了需求為何強勁,但市場結構解釋了為何這種需求會暫時產生如此極端的價差。

7 月 29 日對 SKHY 溢價意味著什麼?

SK 海力士已聲明,ADR 發行所對應的新發行的普通股,計劃於韓國時間 2026 年 7 月 29 日在 KOSPI 市場追加上市,這一時間表得到了SK 海力士官方納斯達克上市公告的支持。該公司也計劃在同一天舉行第二季度財報電話會議。雖然一些市場評論樂觀地將 7 月 29 日描述為 ADR 和普通股之間將順暢開放雙向轉換的日期,但原始文件並不支持這種確定的解讀。

已確認的事件是新發行的底層股票在 KOSPI 的追加上市,這可能會改善結算、託管和跨市場套利的操作條件。但這並不自動證明無限制的雙向轉換將會開始,所有的數量限制都會消失,或者借券供應會立即變得充足。因此,7 月 29 日應被視為對市場機制(plumbing)的一次測試,而不是一個有保證的價格收斂日期。未來的重要問題將是:未平倉的 ADS 數量是否開始增加;存託機構是否接受大量新的韓國股票存入;以及公開可用的做空利息是否開始發展。此外,市場將密切關注:在底層股票上市後溢價是否繼續收窄;韓國股票是否追趕上美國的估值;以及第二季度財報是否為兩個市場的變動提供了新的基本面理由。溢價收窄將表明操作限制是造成最初價差的原因,而持續的溢價則表明市場正在賦予美國市場准入一種持久的價值。

投資者接下來應該驗證什麼

最有用的信號不是 SKHY 在某一個孤立的交易日裡是漲是跌,而是 SKHY 與韓國普通股之間的關係是否變得更加穩定。有三個指標將尤為重要。首先,應該使用明確說明的時間戳來計算溢價本身,因為用美國的收盤價與韓國過時的收盤價進行比較可能會誇大表面上的差距。其次,投資者應該監控可交付 ADS 的供應量,而不僅僅是整體的交易量,因為現有股票的反覆交易並不一定意味著套利能力已經擴大。第三,市場應仔細區分基本面的重新定價與證券層面的稀缺性。強勁的盈利和 AI 資本支出提升了 SK 海力士作為一家公司的價值,但它們無法解釋為什麼完全相同的經濟利益會在兩個市場上以截然不同的價格交易,而不考慮轉換、結算和投資者准入的限制。SK 海力士在美國的上市並沒有為該公司創造出第二個基本面價值;它只是暫時創造了第二種市場結構,在這個結構中,立即獲得稀缺的美國上市證券的溢價,被定價得比首爾的標的股票激進得多。