2026 上半年加密風投報告:133 億美元只投向 435 筆交易,資本開始爭奪控制權

- 核心觀點:加密投資市場正經歷結構性轉變,資本集中流向少數已具備成熟商業模式、合規牌照和收入結構的項目,傳統金融機構主導了超半數交易,「撒網式」投資策略徹底失效。

- 關鍵要素:

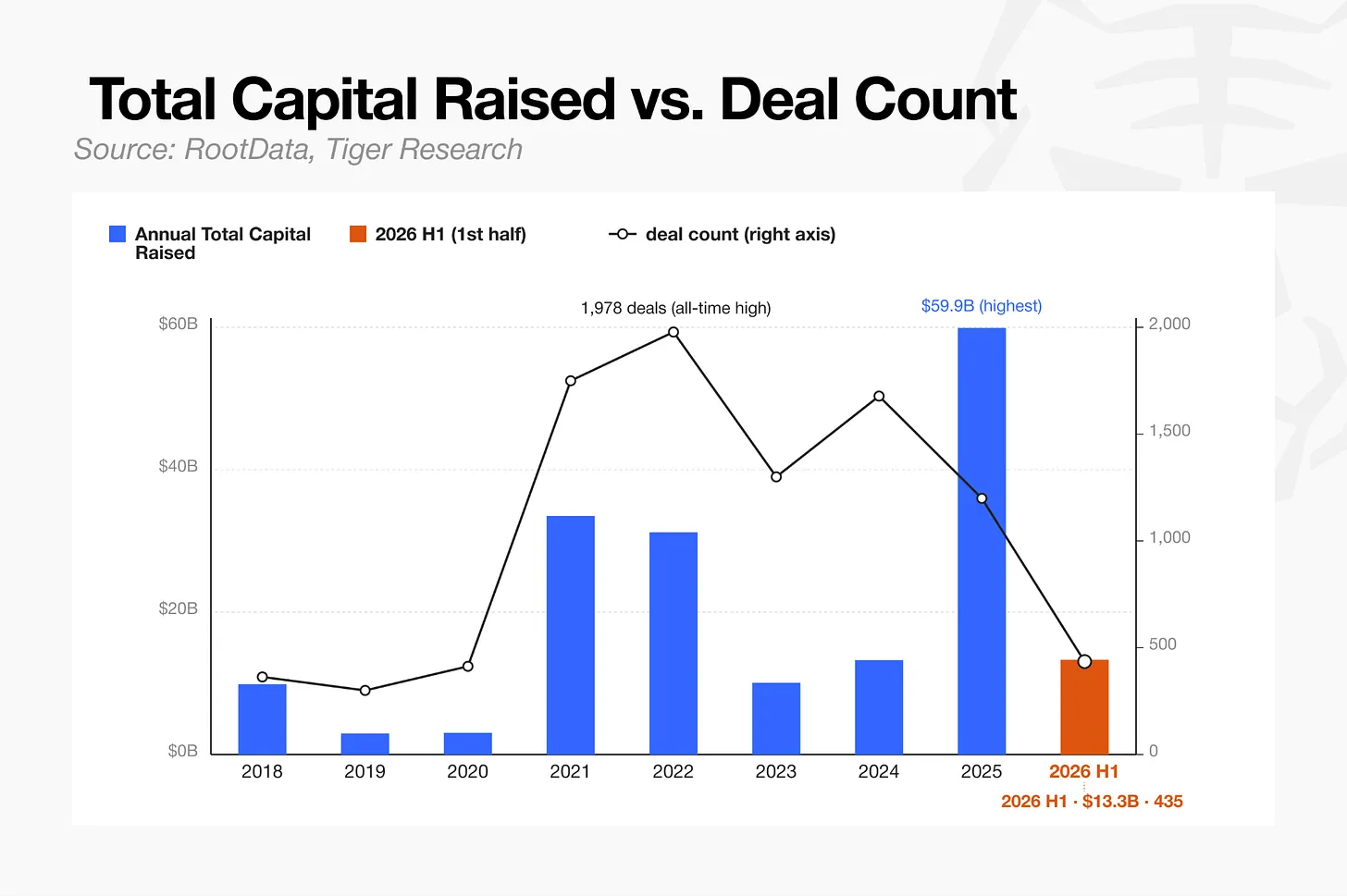

- 2026年上半年融資額達133億美元(與2024年全年持平),但交易筆數僅435筆,較2022年峰值下降78%,資本高度集中。

- 傳統金融機構參與54.5%的投資交易,如a16z領投的Canton Network融資中包括匯豐、法巴等直接參與。

- 種子輪交易量較2022年暴跌88%,A輪及後期輪次已佔總投資的75.2%,資本偏好「買成熟果實」。

- 支付與穩定幣領域總融資額增長約20倍,但主要由萬事達卡收購BVNK(18億美元)等大型併購交易驅動。

- 遊戲領域融資輪次從141筆暴跌96%至5筆,NFT和社交娛樂等賽道同樣大幅萎縮,缺乏可持續模式的賽道被淘汰。

本文由 Tiger Research 撰寫。加密投資市場正在經歷一場殘酷的淘汰賽。2026 年上半年融資金額已達 133 億美元(與 2024 年全年持平),但融資筆數暴跌 78% 至 435 筆——錢更多了,但只流向極少數項目。對投資者和從業者而言,這意味著「撒網式投資」徹底失效,而傳統金融機構已占據市場主導權(參與 54.5% 的交易),只有能拿出成熟商業模式和合規牌照的項目才能拿到錢。

加密市場的資本正在經歷範式轉變,集中流向特定行業和公司。Tiger Research 和 RootData 透過分析 2018 年至 2026 年上半年記錄的 9,416 筆投資交易,研究了資本市場的這一轉變。

核心發現

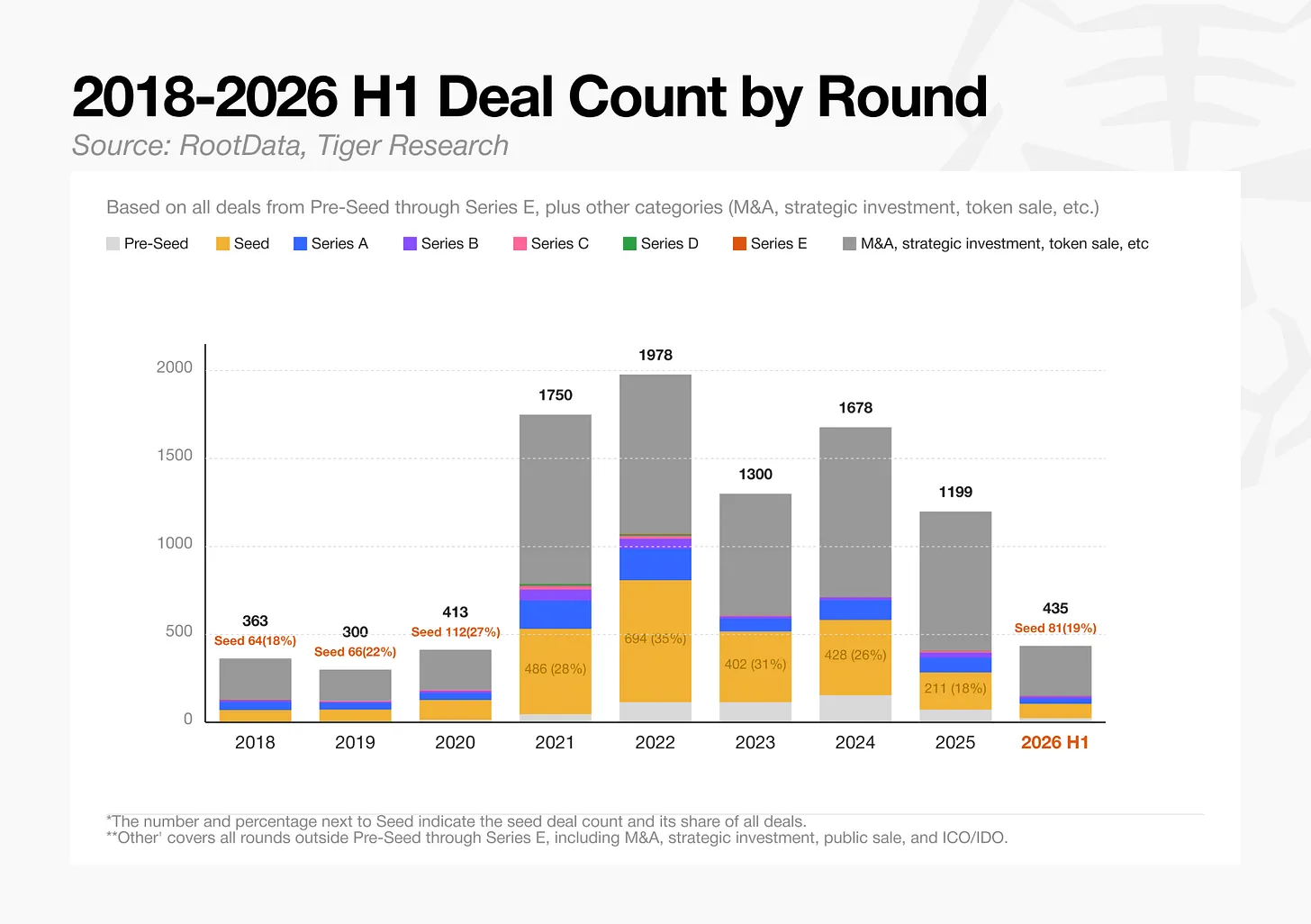

- 資本流入在 2026 年上半年達到 133 億美元,已與 2024 年全年的 132 億美元相當,但融資輪次數量降至僅 435 筆,較 2022 年峰值 1,978 筆下降 78%。

- 市場現在分裂為兩大陣營:少數大型加密原生風投專注於領投,交易所系風投則憑藉流動性優勢競爭,而沒有明確競爭優勢的中型機構正在快速退出市場。

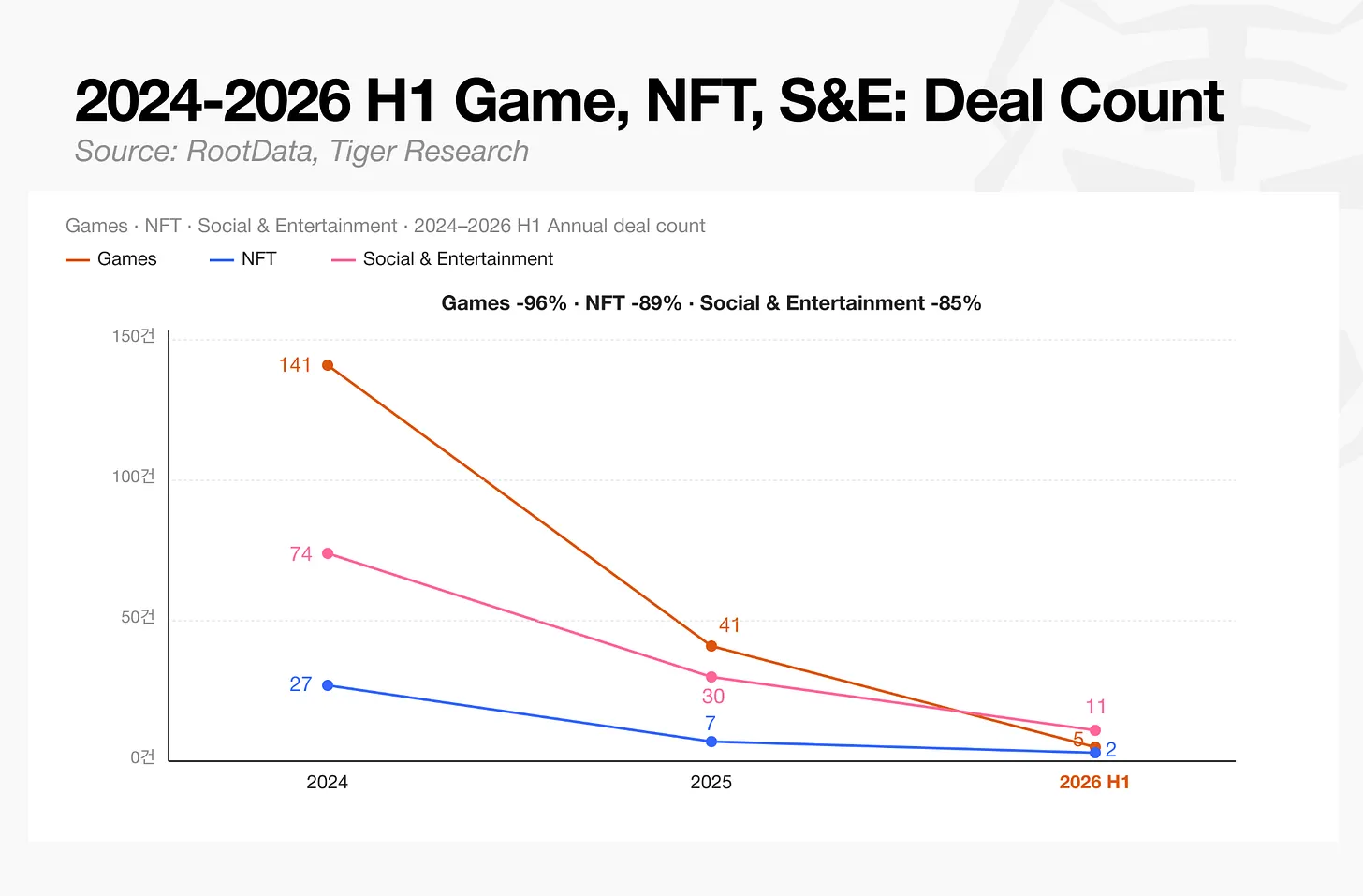

- 遊戲板塊的融資輪次數量從 2024 年的 141 筆暴跌 96% 至 2026 年上半年的僅 5 筆。

- 支付和穩定幣板塊以及中心化交易所(CEX)板塊的資本流入完全由併購驅動。

- 傳統金融機構參與了 2026 年上半年 54.5% 的投資交易。

1. 2021 年市場:速度和多元化為王

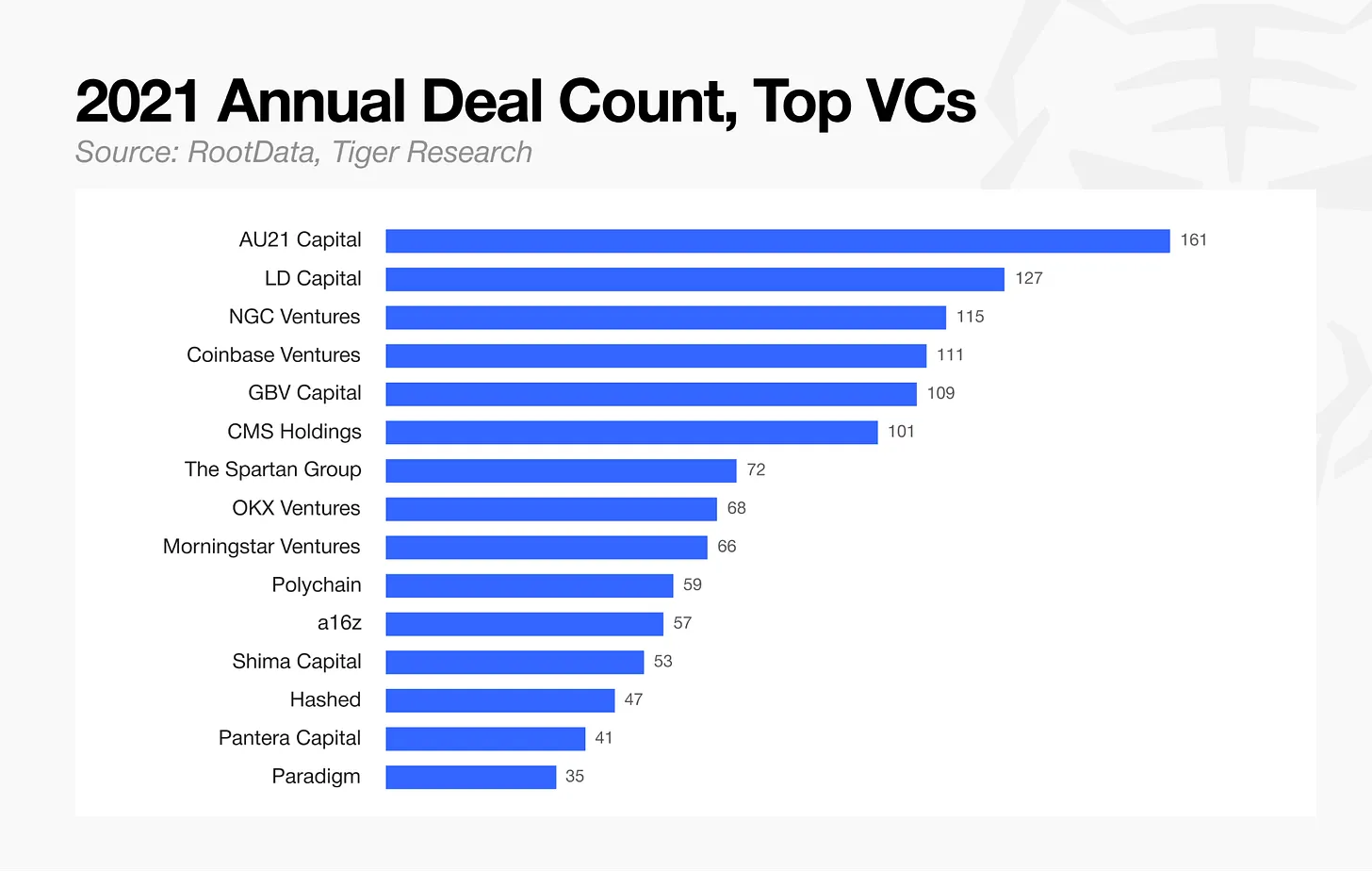

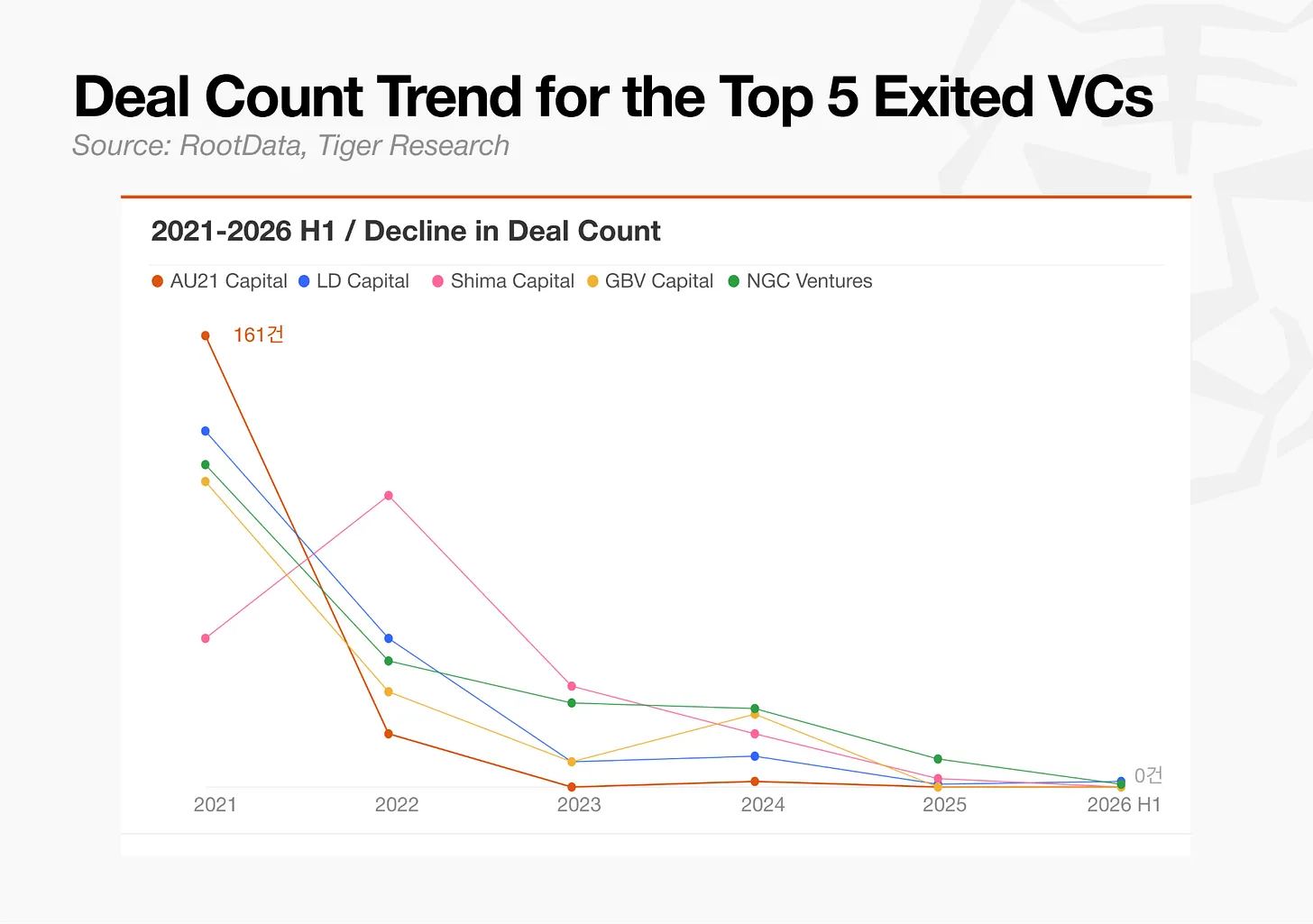

2021 年加密投資市場的核心策略是速度和投資組合多元化。投資者當年完成了 1,750 筆交易,包括種子輪,對速度的競爭激烈到 AU21 Capital 一家就平均每月完成超過 13 筆交易。

當時的投資決策被簡化為代幣生成事件(TGE)時間表和代幣經濟學等簡單標準。因為僅憑代幣發行就能產生回報而無需任何實際產品開發,風投基本上採取「撒網式」策略,不論估值如何,將資本分散到數十甚至數百個項目。

執行速度優先於全面盡調。新輪次幾乎瞬間完成,錯過一輪的風投往往以更高估值追逐下一輪,這種 FOMO 模式在行業內反覆上演。

許多採用這一策略的風投沒能熬過隨後的熊市,而倖存下來的則從根本上改變了策略。

2. 哪些風投活了下來:格局已變

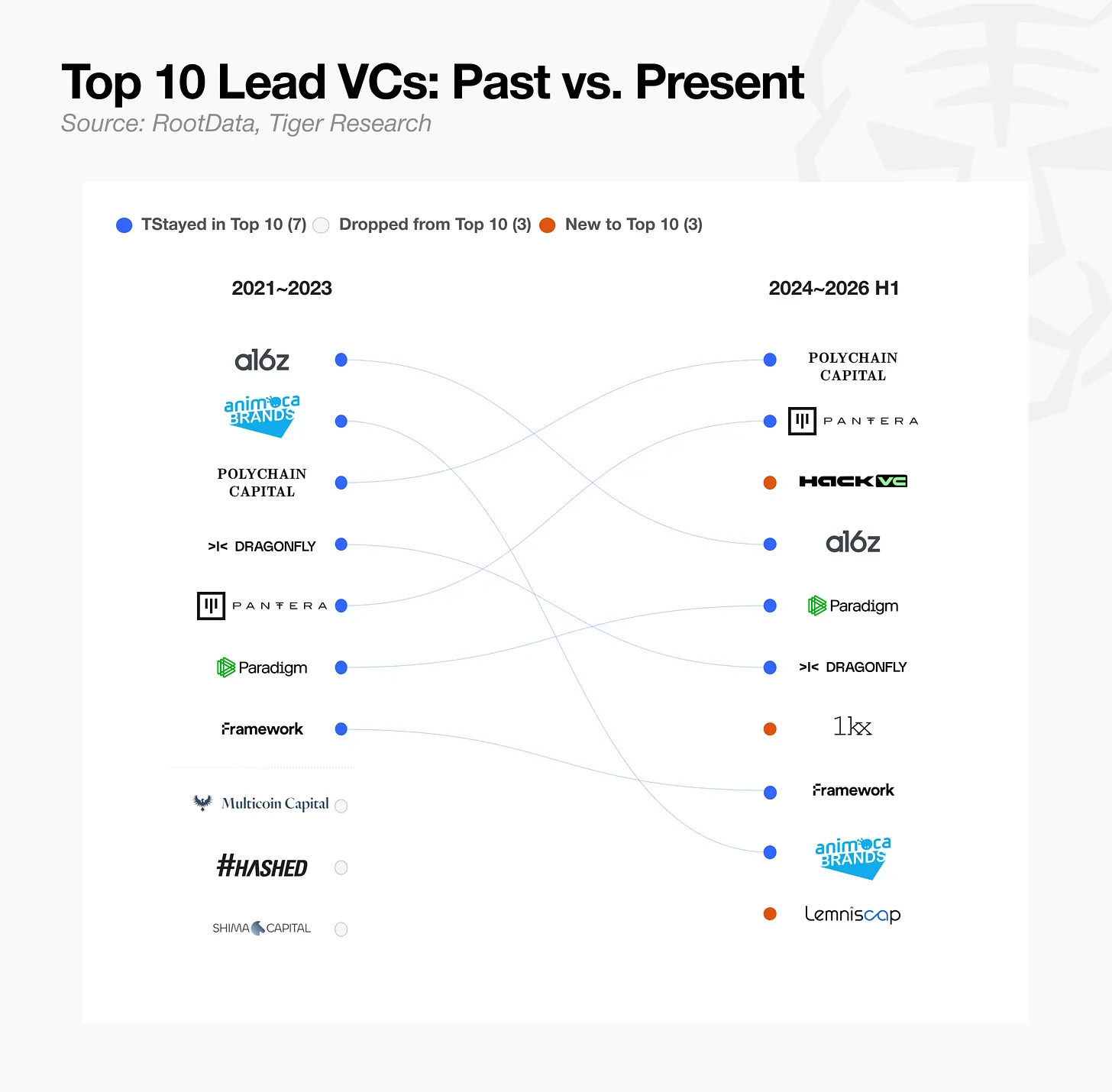

2.1. 領投,過去與現在

首先要檢驗的指標是領投,即主要風投歷史上主導的融資輪次。

一些風投今天仍活躍在領投中,而另一些則完全消失或僅在近期出現。因為領投一直需要只有大型風投才具備的聲譽和資本規模,過去領導主要融資輪次的機構證明了其韌性,大多數今天仍位列前十。

2.2. 倖存風投如何分化

從 2024 年到 2026 年的最新數據來看,加密原生風投和老牌大型機構正將資源集中於領投,更深入地參與單筆交易。它們已將商業模式轉向減少總體交易數量,同時提高盡調門檻,爭取董事會席位和對治理的更大影響力。

然而,在領投之外的累計參與輪次數量上,出現了不同的模式。

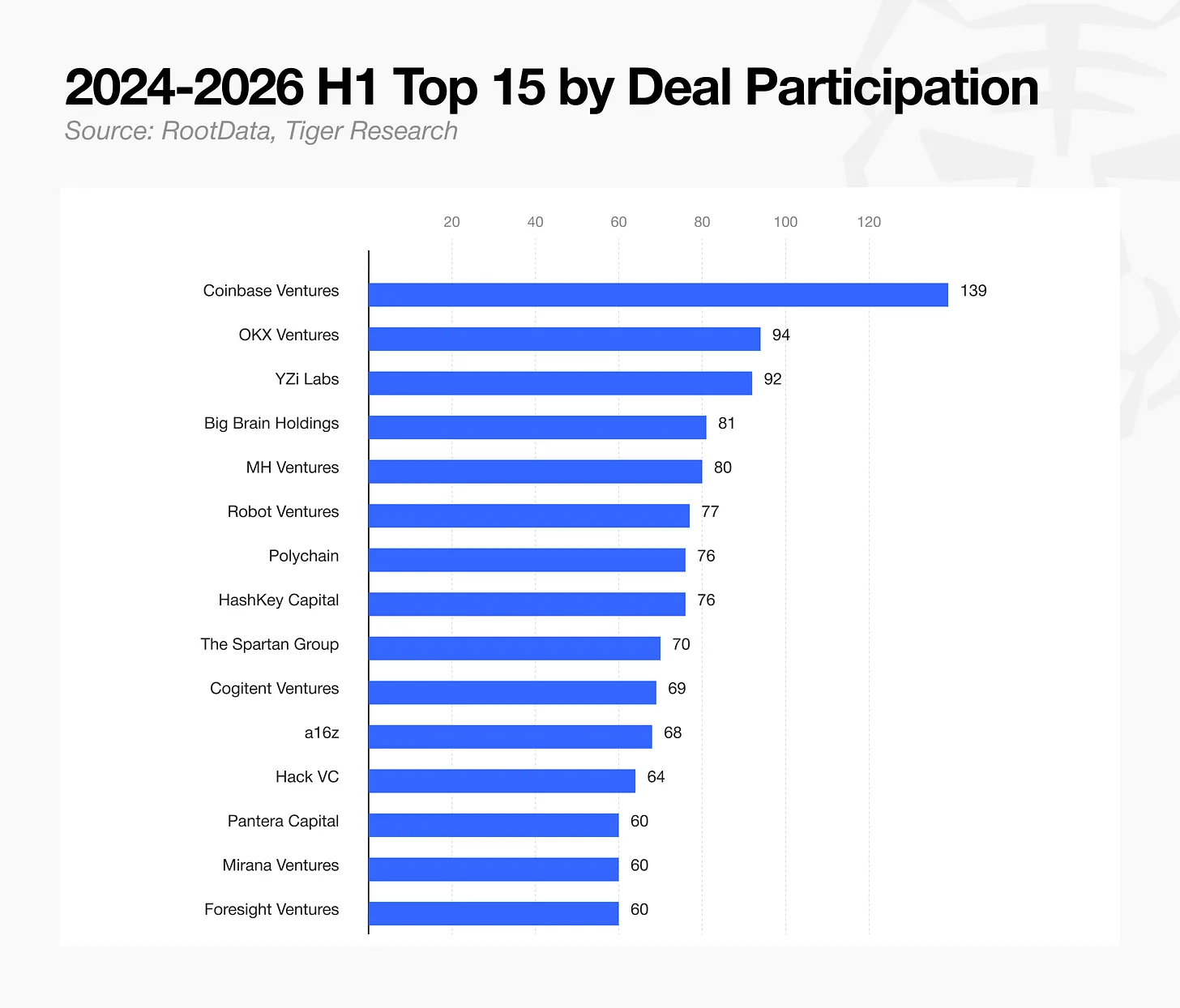

在 2024 年至 2026 年上半年按參與輪次排名的前 15 家風投中,交易所系機構佔很大份額。交易所在加入輪次方面比領投更活躍。Coinbase Ventures 以 140 筆交易排名第一,OKX Ventures 以 94 筆排名第二,YZi Labs 以 92 筆排名第三。YZi Labs 是幣安實驗室於 2025 年 1 月更名後的組織。

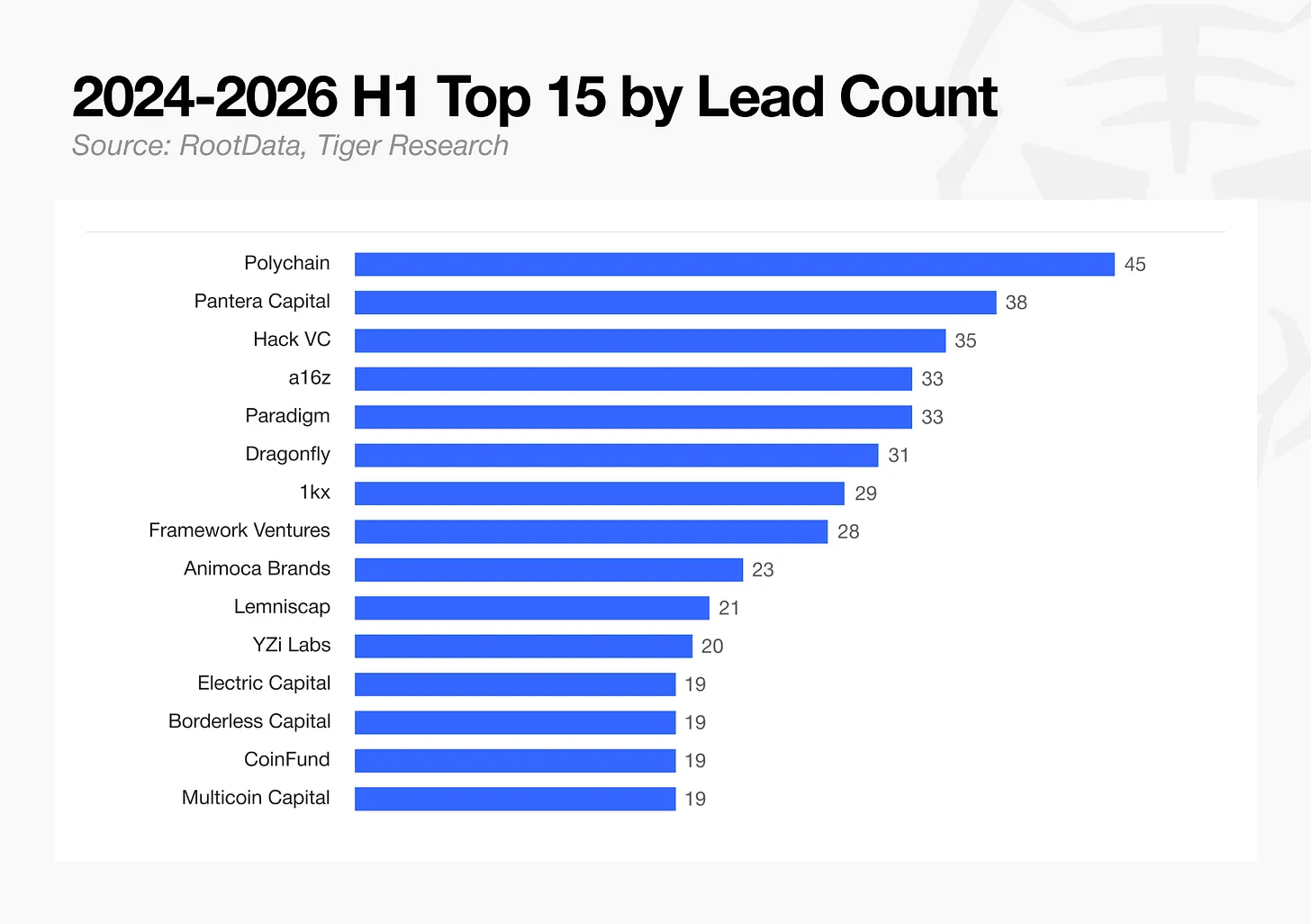

排名第七的 HashKey Capital 是香港交易所 HashKey Exchange 的風投部門,排名第十四的 Mirana Ventures 是 Bybit 的風投部門。僅透過各自的風投部門,五大交易所就出現在前 15 名中。專注領投的大型風投如 Polychain 和 Pantera Capital,在總體參與輪次這一指標上排名較低。

交易所系風投透過其平台能提供的流動性和行銷支持,確立了自己作為主要輪次核心參與者的地位。缺乏明確可防禦優勢的中型風投——無論是規模經濟、品牌認知度還是交易所級別的流動性支持——正在資本壓力和退出失敗的雙重作用下被快速擠出市場。

2.3. 離場的風投:撒網式投資的終結

大多數在上一輪牛市中依靠快速代幣變現建立廣泛投資組合的風投已經消失。AU21 Capital、LD Capital 和 Shima Capital 的交易數量下降了多達 98.9%,事實上失去了在市場中的影響力。一旦進入持續熊市和監管收緊,建立在追逐短期敘事基礎上的策略就不再奏效了。

未能發展出任何真正差異化是主因,但也值得注意的是,加密資本的整體流向已轉向那些已達到一定成熟度的項目,需要早期融資的新項目很少出現。換句話說,這些風投賴以生存的機會已經不再出現在市場上。

3. 融資輪次:買成熟果實,不買種子

3.1. 種子輪崩塌

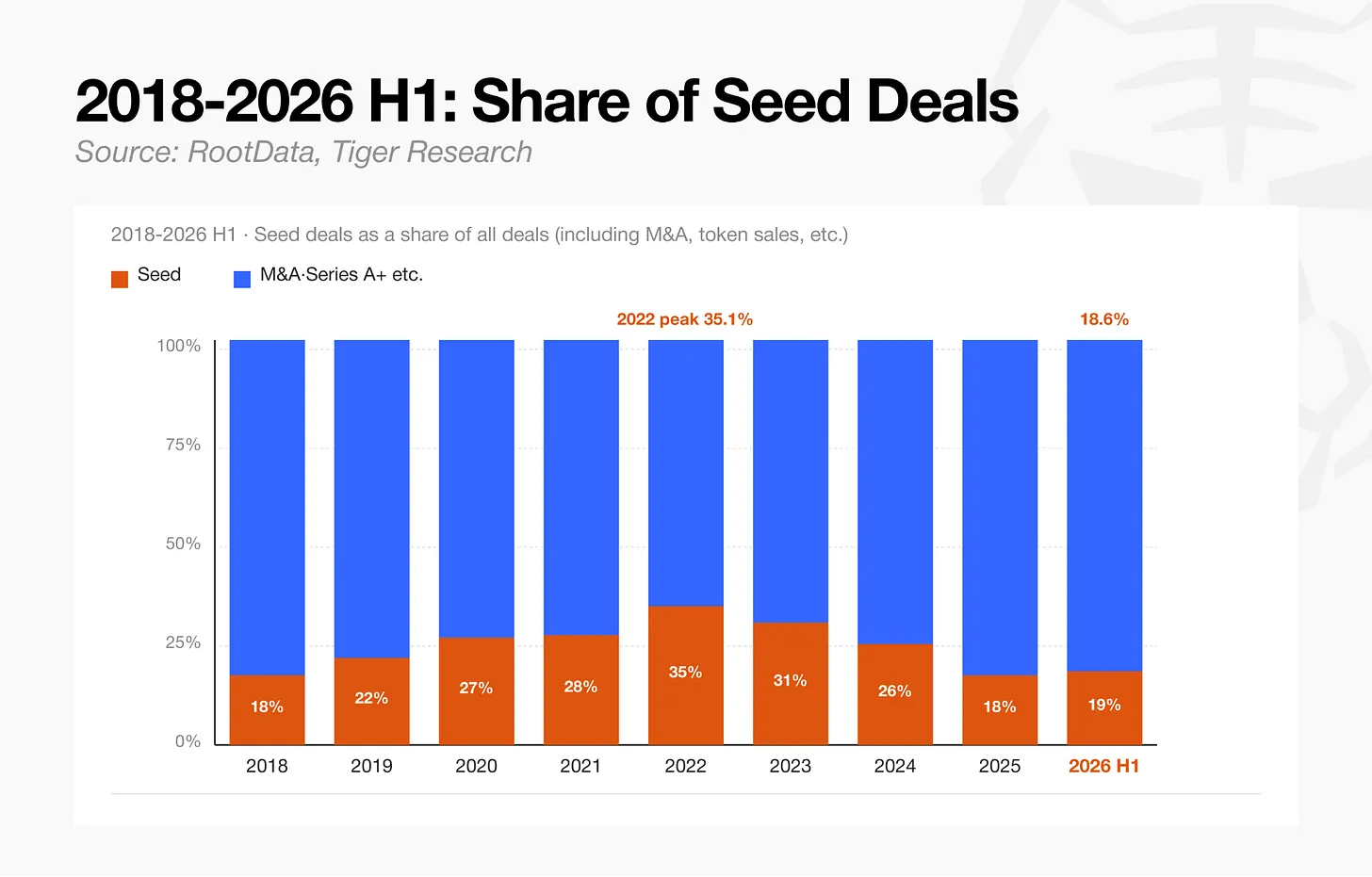

2026 年上半年種子階段交易總計 81 筆,較 2022 年的 694 筆下降 88%。市場對商業模式未經驗證、風險更高的早期項目的厭惡顯而易見。這一下降也體現在融資輪次的整體結構中:種子輪占 2022 年所有交易的 35.3%,這一比例到 2026 年上半年降至 18.7%。

種子輪的下降可以解讀為既反映了投資者的厭惡,也反映了尋求種子融資的新早期項目的簡單短缺。這是一個同時捕捉市場收縮和市場成熟的指標。

3.2. 資本集中於後期階段

按資本配置衡量,A 輪及以後的後期輪次現在佔總投資的 75.2%。種子階段投資在 2023 年熊市期間短暫占據多數份額,但一旦市場進入復甦,資本就迅速重新配置給資本充足的公司。

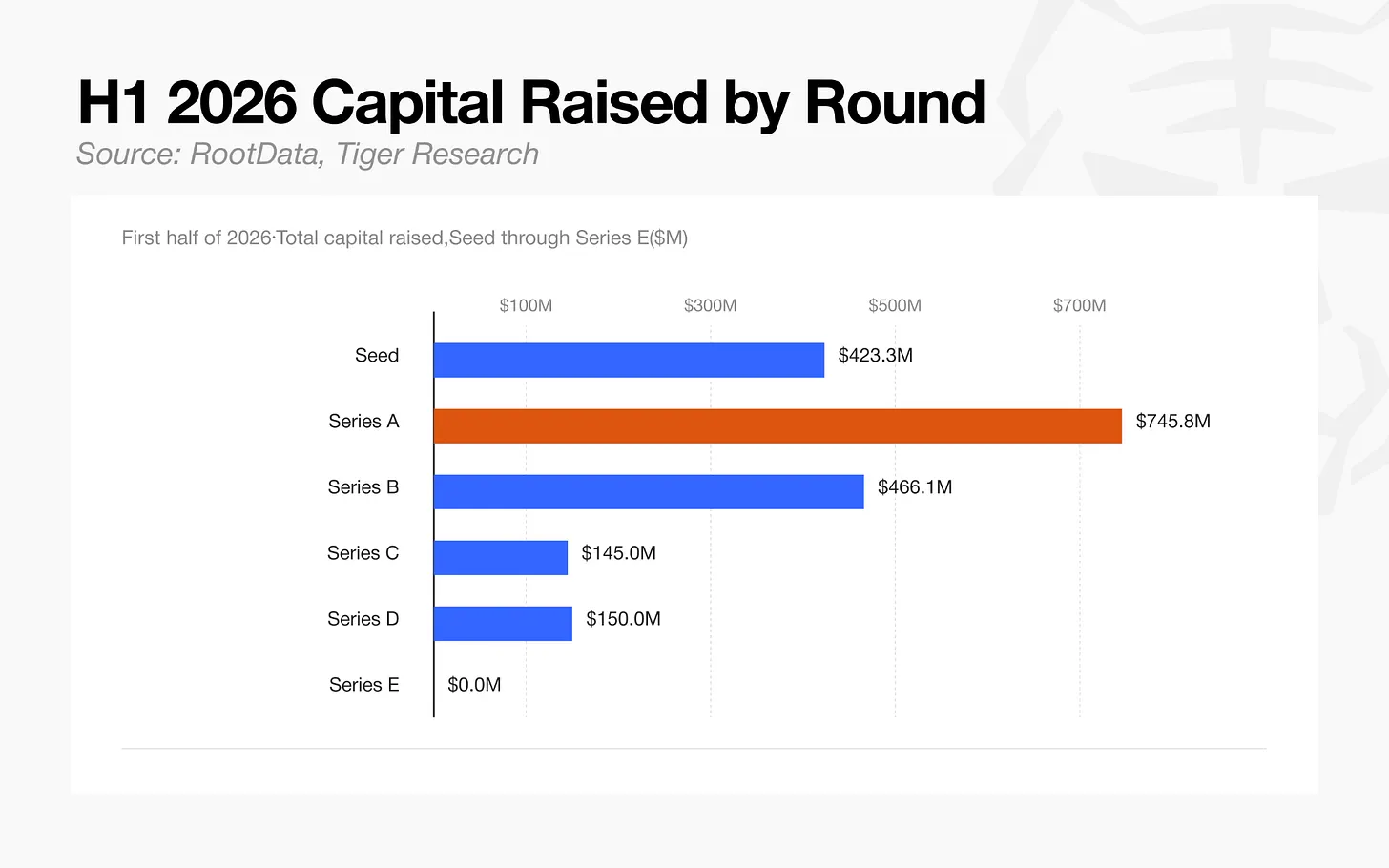

在 2026 年上半年,A 輪總融資額(7.45 億美元)超過了所有種子階段籌集的資本(4.23 億美元),使其成為任何輪次中規模最大的類別。

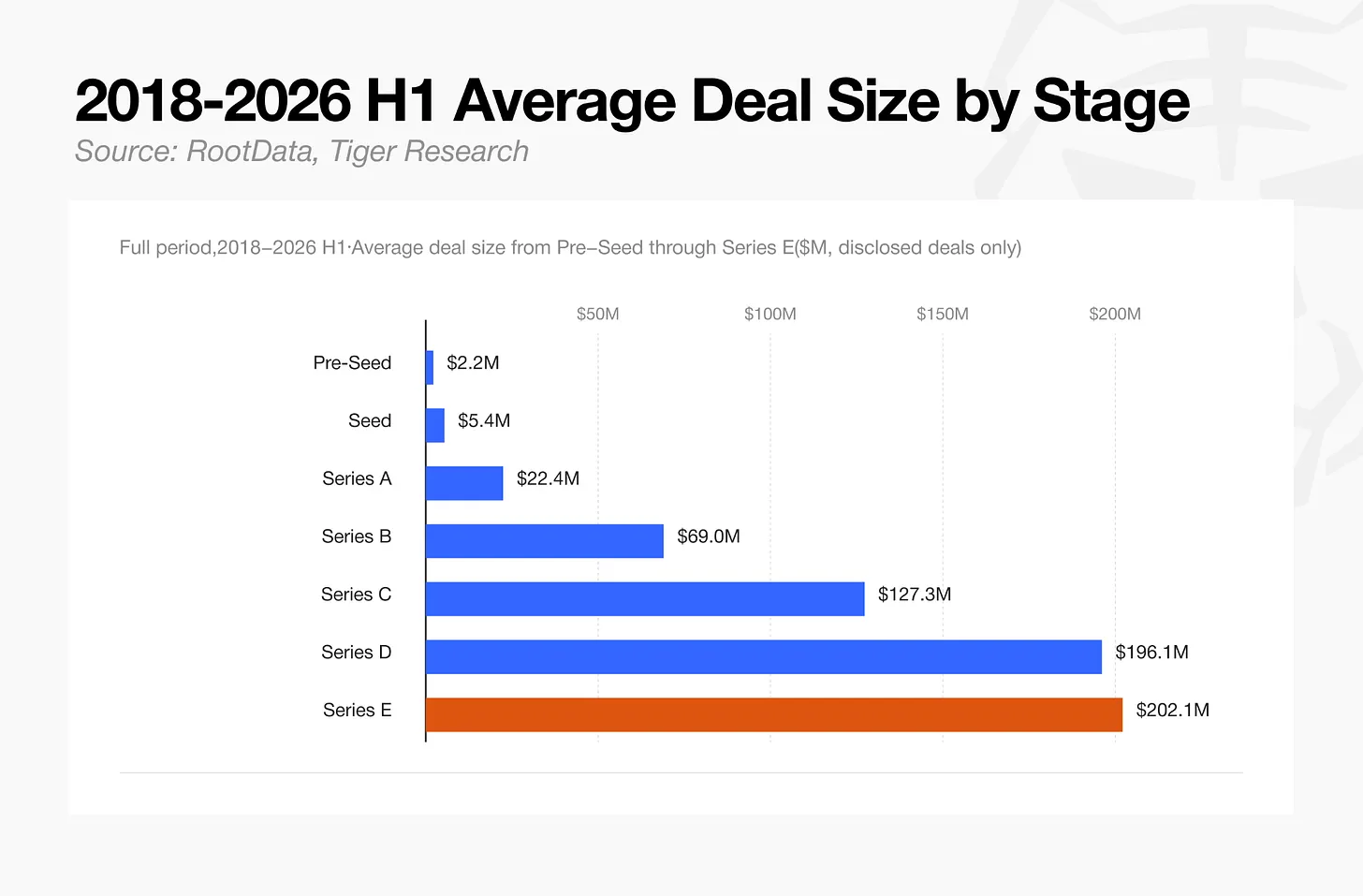

平均交易規模從一個階段到下一個階段呈明顯階梯式上升:種子輪 540 萬美元,A 輪 2,240 萬美元,C 輪 1.27 億美元,E 輪 2.02 億美元。樣本量在後期階段縮小,但達到這些階段的公司收入和估值已經增加,因此每輪涉及的資本量相應更大。

4. 整體市場:資本集中,交易數量下降

4.1. 資本與交易數量背離

2026 年上半年總資本流入達到 133 億美元,而總交易筆數 435 筆僅相當於 2022 年(年度交易筆數最高的年份)記錄的 1,978 筆的 22%。從 2024 年到 2026 年,資本量持平或上升,即使它集中到了更少的交易中。

風投為追逐代幣流動性事件周圍的短期回報而進行的小額多元化押注已經下降,而來自傳統金融機構的大額直接投資則有所增加。機構採用更嚴格的標準,評估的不是代幣上市時間表或市場敘事,而是公司是否擁有可審計的收入結構和必要的監管牌照。

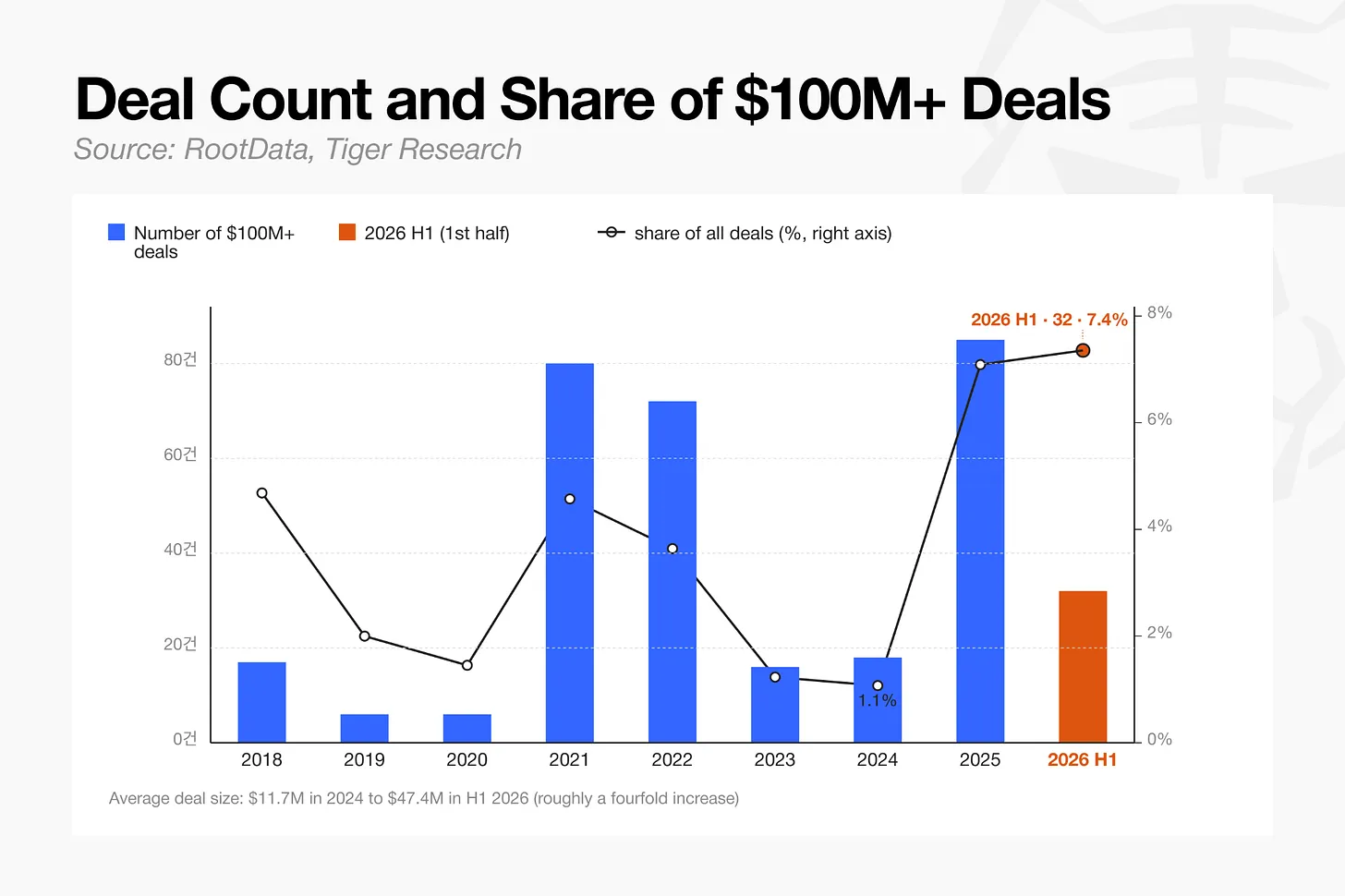

2026 年上半年 1 億美元或以上的交易總計 32 筆,占所有交易的 7.4%,較 2024 年的 1.1% 大幅上升。同期,平均交易規模大致翻了四倍,從 2024 年的 1,170 萬美元增至 2026 年上半年的 4,740 萬美元。

這一份額的上升來自兩個方向。大額交易本身的數量增加了,而總交易筆數因包括種子輪在內的小額交易消失而下降。一小批倖存項目開始主導市場,隨著小額交易消失,本就有限的大額交易池也佔據了更大的相對份額。

4.2. 直接參與風險投資輪次

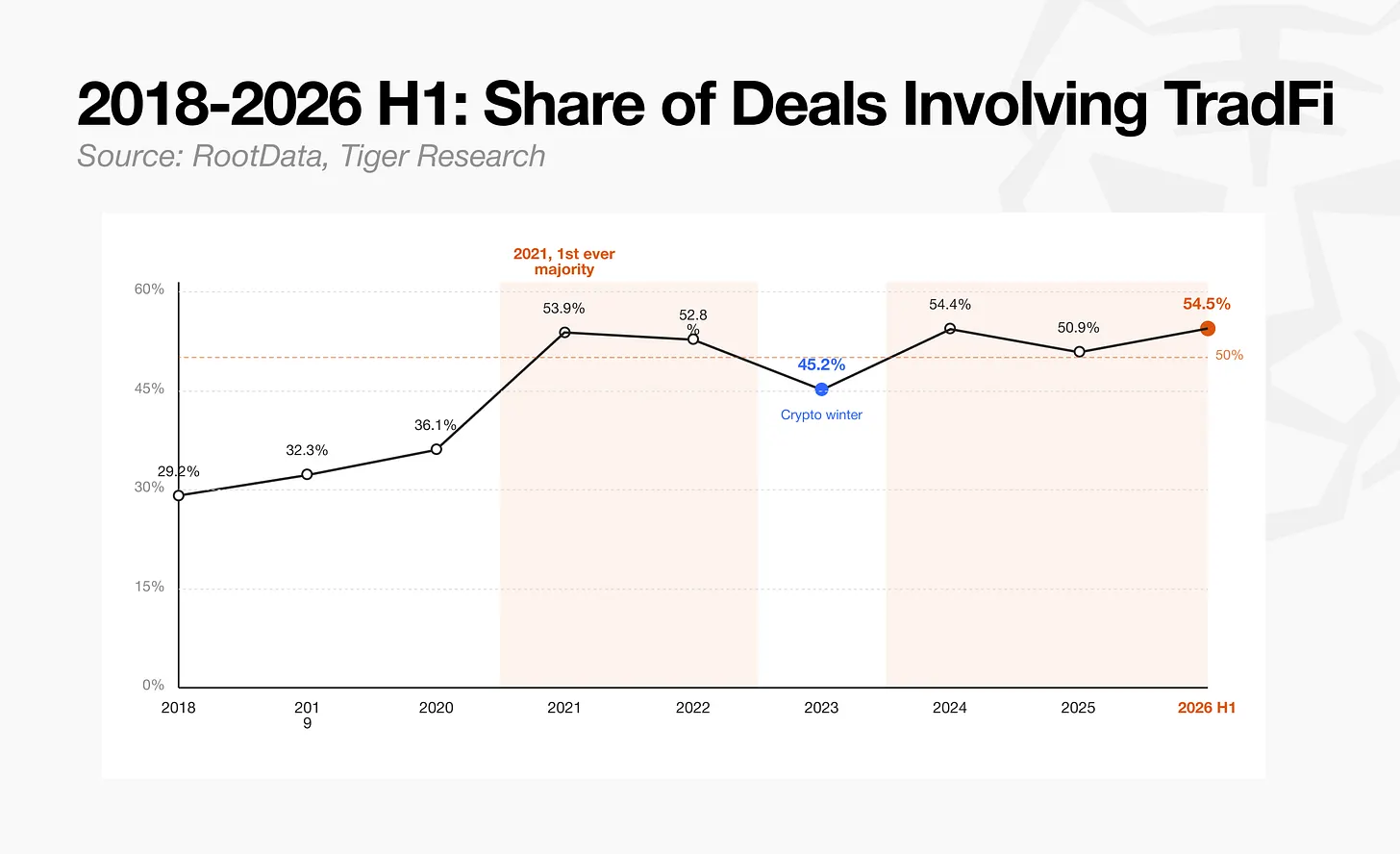

傳統金融機構參與的投資交易比例從 2018 年的 29.2% 上升,並於 2021 年首次超過多數,達到 53.9%。它們的參與度在 2023 年最後一次低迷期間降至 45.2%,隨著監管變得更明確,在 2024 年反彈至 54.4%,2025 年回落至 50.9%,2026 年上半年達到 54.5%。自 2021 年首次超過多數以來,參與度一直保持在高位附近。

舉個例子,a16z 領投了 Canton Network 開發商 Digital Asset 的 3.55 億美元融資輪,但核心機構參與者包括法國巴黎銀行、匯豐銀行、標普全球和韓華投資證券,它們直接投資而非透過風投子公司。

投資曾經主要進入最早階段,而加密風投公司的增長和傳統投資者的進入已將更多資本轉向那些已達到一定成熟度的公司。

5. 板塊:在變化的環境中生存

2024 年是比特幣現貨 ETF 獲批與更有利監管環境相遇的一年,產生了熊市以來首次明確的板塊級資本流動,本分析將其作為板塊比較的基準年。

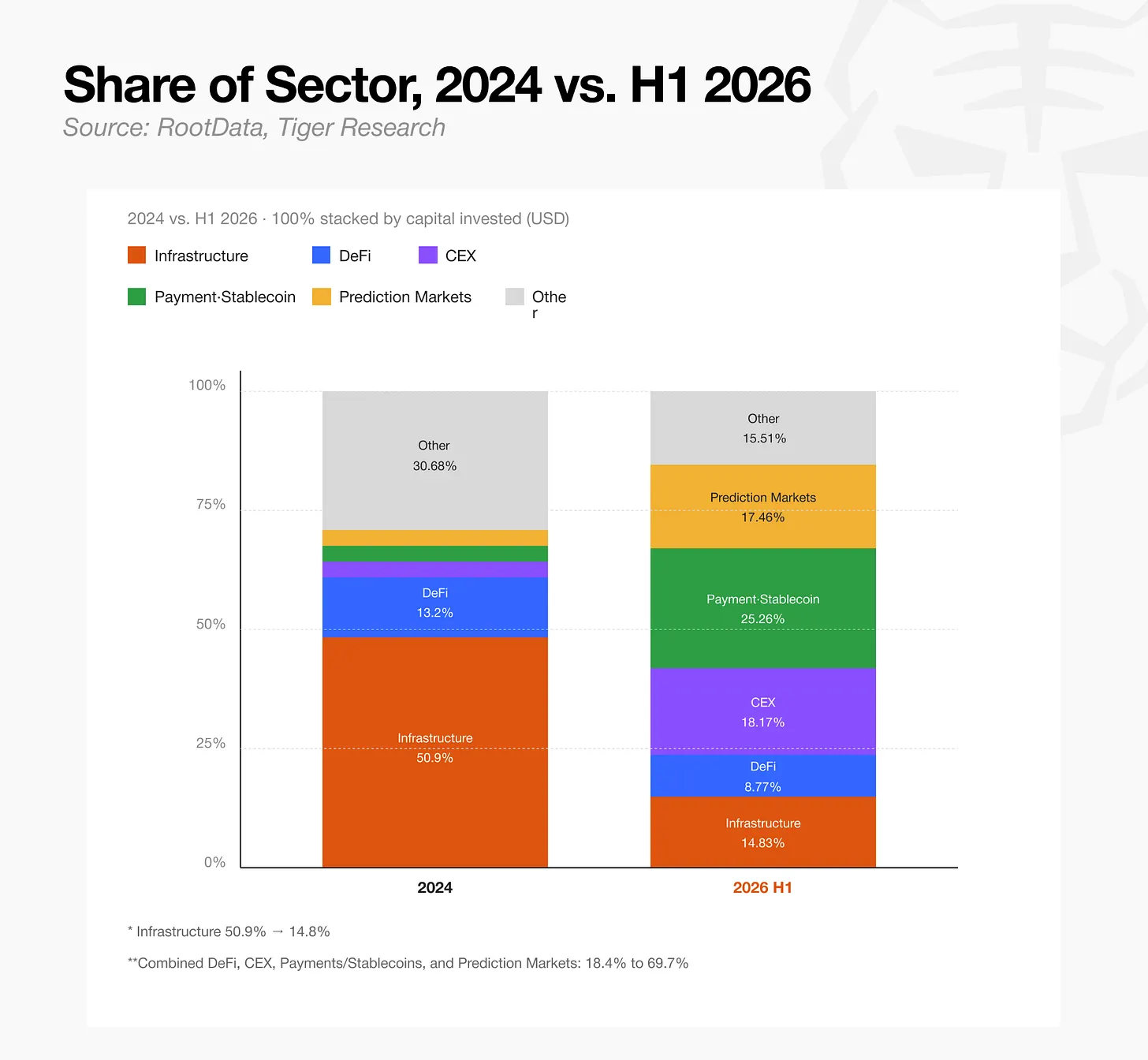

2024 年,即比特幣 ETF 獲批之年,基礎設施板塊占總投資資本的多數份額,為 50.9%。到 2026 年上半年,這一份額已急劇下降至 14.8%。支付和穩定幣(25.3%)、中心化交易所(18.2%)和預測市場(17.5%)轉而領先,完全重塑了板塊格局。

這一轉變表明,區塊鏈基礎設施的性質已經發生改變,從獨立的投資標的變成了機構業務實際使用的實用平台。代表性案例包括 Robinhood 在 Arbitrum 上運行自己的 Layer,以及 Securitize 在紐約證券交易所上市前後採用 Solana 和 Avalanche 作為結算層。換句話說,當前資本市場的核心需求已經從從零開始構建新的協議基礎設施,轉向在現有基礎設施層之上實際運營真實世界的金融服務。

5.1. 落後者:遊戲、NFT 和社交

這三個領域的交易數量都大幅下降。遊戲從 141 筆降至 5 筆,NFT 從 27 筆降至 2 筆,社交和娛樂從 74 筆降至 11 筆。

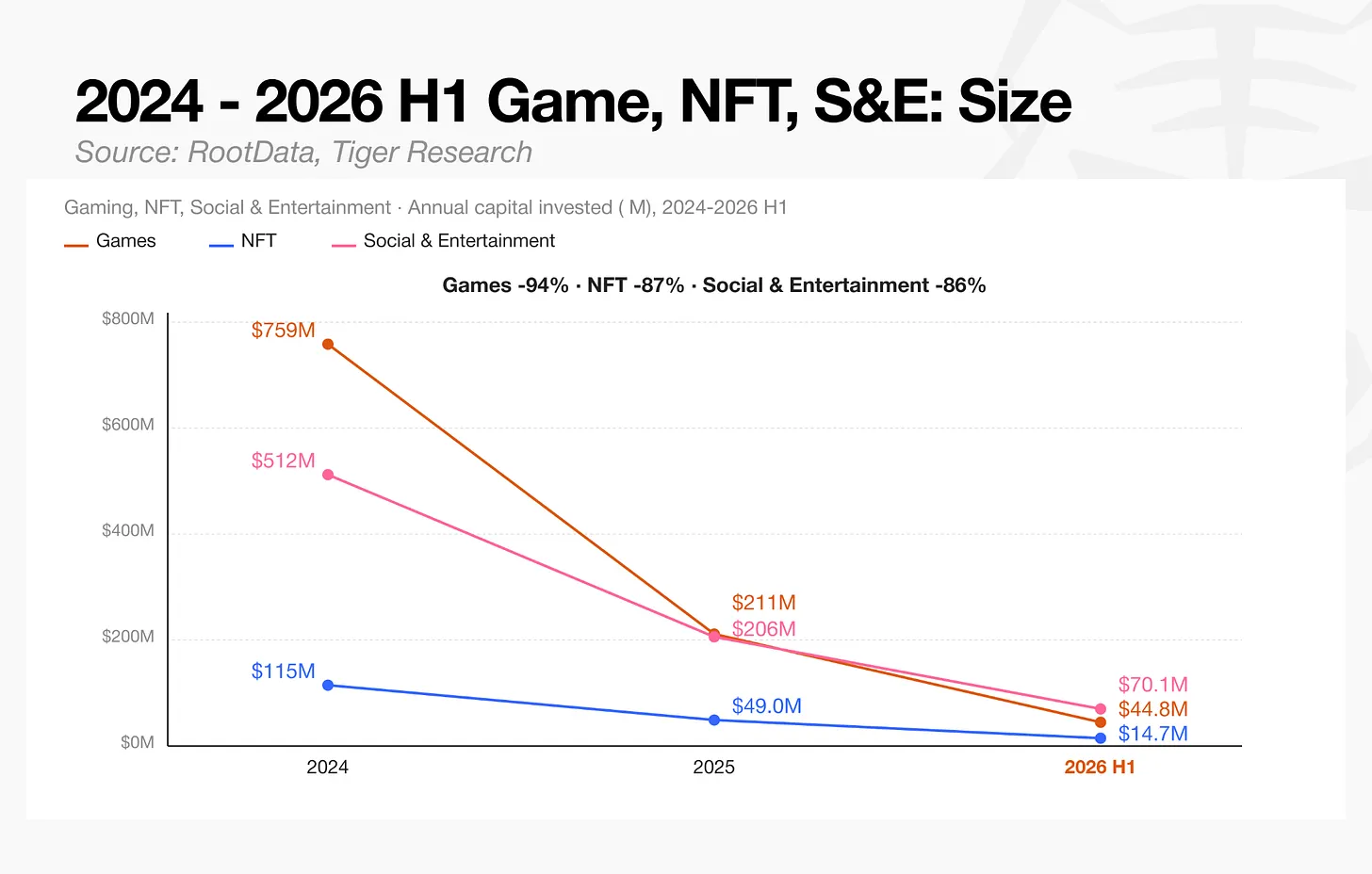

這三個領域的資本流入都沿著同樣的下行路徑。遊戲資本從 7.586 億美元降至 4480 萬美元,NFT 資本從 1.149 億美元降至 1470 萬美元,社交和娛樂資本從 5.121 億美元降至 7010 萬美元。

遊戲領域的下降幅度是三者中最大的。早期的 GameFi 模式將遊戲與代幣獎勵結合,往往過度依賴代幣發行來獲取金融回報,而不是構建可持續的遊戲玩法。一旦新用戶增長放緩,這種模式就陷入了所謂的死亡螺旋,這是一種結構性循環,代幣價值下跌和用戶流失相互強化,並且從未找到出路。結果是,曾經是盡職調查關鍵指標的用戶流量數據失去了可靠性,該領域的資本流入實際上被切斷。