Foreign capital flees, retail investors buy heavily—Morgan Stanley details the capital tug-of-war behind the South Korean stock market turmoil

- Core Viewpoint: The South Korean stock market is experiencing a structural capital split, characterized by involuntary foreign outflows due to size constraints and large-scale retail buying. Against the backdrop of AI-driven fundamental improvements, Morgan Stanley maintains a bullish outlook, believing that high volatility will become the new market norm.

- Key Elements:

- Year-to-date foreign net outflows total approximately $95 billion, primarily from Samsung Electronics and SK Hynix (accounting for over 90%). The main reason is that market capitalization increases have hit the holding limits of emerging market funds, leading to involuntary selling.

- Retail investors (including ETFs) have net bought about $80 billion year-to-date, becoming the main counterparty. Their buying capacity remains, supported by manageable leverage levels, local capital repatriation, and wealth effects.

- The expansion of leveraged ETFs to $50 billion has driven the VKOSPI-to-VIX ratio to around 5 times (normal levels are about 1 time), with gamma imbalances exceeding $1 billion, structurally raising market volatility.

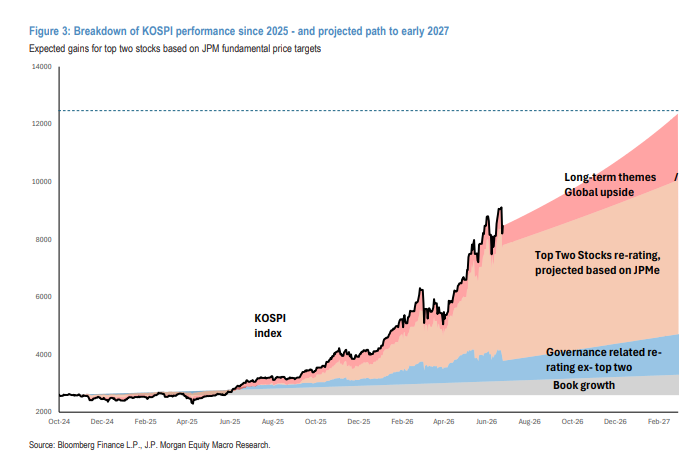

- Morgan Stanley has raised its benchmark target for the KOSPI to 12,500 points, recommending buying on dips. Core bullish logic includes the AI cycle upturn, corporate earnings growth, and corporate governance reforms.

- The AI narrative faces short-term disruptions (e.g., token pricing concerns, policy uncertainty), but super-scale cloud capital expenditure growth outpaces semiconductor equipment spending, supporting memory chip profit margins.

- Direct taxes from the two major memory companies over the next three years could exceed $350 billion (South Korea’s foreign exchange reserves are about $427 billion). AI gains have already generated substantial wealth effects at the macroeconomic level.

原文作者:趙穎

原文來源:華爾街見聞

韓國股市正經歷一場罕見的資金結構性撕裂:外資在創紀錄地淨賣出,散戶卻以同等量級的資金接盤,兩股力量的對沖在AI浪潮驅動的基本面上行背景下,共同塑造了這個亞洲最波動市場的獨特生態。

據追風交易台,摩根大通在6月25日發布的最新韓國股票策略報告表示,今年以來外資已從韓國股市淨流出約950億美元,有望輕鬆打破亞洲任何單一市場的年度外資流出紀錄。與此同時,散戶投資者(含本地ETF買入)年內累計淨買入規模已達約800億美元,成為支撐市場的主要力量。

摩根大通維持對韓國股市的看多立場,將KOSPI未來12個月基準/樂觀/悲觀情景目標分別上調至12500/15000/8000點,並建議投資者在任何回調中加倉、保持最大敞口。

上述資金博弈格局短期內不會逆轉,但AI驅動的基本面上行、企業盈利增長帶來的國家財富效應,以及公司治理改革的估值修復潛力,仍構成韓國股市的核心多頭邏輯。韓國依然是摩根大通在亞洲最偏好的市場。

外資被迫賣出:規模約束觸發非自願拋售

韓国外資流出定性為「非自願性」(non-discretionary),而非主動看空。核心原因在於,以三星電子和SK海力士為代表的兩大存儲晶片巨頭市值急劇膨脹,已觸及新興市場(EM)長線基金的持倉上限。這一規模約束影響了兩隻股票各約10%的外資持倉,迫使基金經理在股價上漲時持續減倉。

數據顯示,年内外資流出總量中逾90%來自上述兩隻存儲股。這一結構性特徵意味著,只要存儲股繼續跑贏區域基準,EM基金的基準約束就不會消失,外資流出壓力也將持續。

值得注意的是,儘管外資持續淨賣出,外資對韓國股票的持倉比例實際上較年初顯著上升——原因正是股價漲幅遠超賣出規模。目前,兩大存儲股合計占外資在韓持倉的三分之二以上。相比之下,全球型基金(非EM專項)則大幅低配韓國,在的客戶調研中,不少大型真實資金賬戶反映對韓國敞口不足,存在補倉需求。

槓桿ETF擴張:波動率結構性抬升

韓國市場波動率的異常飆升,與境內外槓桿ETF的爆炸式增長密切相關。以韓國資產為標的的槓桿ETF規模(AUM)已增至500億美元,其中大部分增量來自市場本身的上漲。

這類ETF主要通過股指期貨及部分現貨和期權實現敞口,推動單股期貨未平倉合約大幅攀升。與此同時,ETF對「崩盤保護」的需求也推高了隱含波動率——VKOSPI與VIX之比目前接近5倍,而歷史正常水平約為1倍。槓桿ETF相關的Gamma失衡規模目前已超過10億美元,對市場雙向波動均有顯著放大效應。

此外,韓國交易所和清算所因應對更高交易量而提高了資本要求,導致大市值股票的融資成本上升,部分經紀商在管理集中敞口方面也面臨困難。鑑於這類工具在境內外的廣泛普及,槓桿ETF規模短期內不會實質性收縮,高波動率將成為韓國市場結構的常態特徵。

散戶接盤:空間仍在,槓桿風險可控

在外資持續流出、機構投資者(養老金)以再平衡為由逢高減倉的背景下,散戶成為韓國股市的主要買方。數據顯示,若將NXT平台交易及ETF買入一併計入,散戶年內淨買入規模約達800億美元。

散戶買盤仍有持續空間,理由有三:其一,融資餘額及期權交易中的槓桿水平雖有所上升,但相對於整體市值和客戶存款仍屬偏低;其二,韓國散戶剛剛開始將海外股票持倉回流至本土市場,回流空間較大;其三,隨著收入增長和股票財富效應持續發酵,居民投資股票的意願有望進一步提升,尤其是在房地產投資受限的背景下。

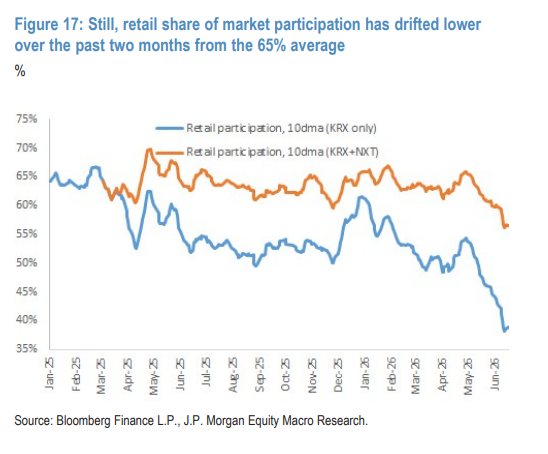

不過,散戶在市場成交中的佔比在過去兩個月已從65%的均值有所回落,養老金參與度則有所上升,但養老金整體仍為淨賣出方,以維持目標組合權重。

AI敘事擾動:週期性波動不改上行趨勢

韓國市場基本面與AI週期高度綁定,而AI週期目前仍處於強勁上行軌道。分析師維持對存儲週期「高位持續更長」的建設性判斷,並認為韓國科技股盈利對全球同類股票具有更高的彈性。

然而,AI敘事的階段性擾動不可避免。摩根大通列舉了近期引發市場波動的五大因素:一是用戶層面出現優化降低token消耗的跡象,引發token定價擔憂;二是中國智譜AI旗下GLM 5.2獲得積極市場反響,重燃競爭憂慮;三是最新出口管制政策帶來的政策不確定性;四是持續的股票和債券供給壓力;五是霍爾木茲海峽重新開放可能緩解相關市場和板塊的壓力。

只要超大規模雲計算資本開支的增速持續高於半導體設備資本開支增速,供需失衡格局就將延續,從而支撐存儲晶片廠商的利潤率。

韓國存儲晶片企業的AI收益已大到足以在宏觀層面產生實質影響。據估算,未來三年兩大存儲企業向政府繳納的直接稅收(含企業所得稅)可能輕鬆超過3500億美元,若計入員工獎金的個人所得稅則規模更大。

作為參照,韓國目前外匯儲備總額約為4270億美元,政府債務總額約為1萬億美元。這一財富效應將為韓國政府提供充裕資源,用於長期實物和金融投資、社會基礎設施建設以及面向AI時代的戰略規劃。