花旗看多AI光互聯:2028年市場劍指920億,新易盛目標價翻倍

- 核心觀點:花旗研報預計,受AI數據中心對高速互聯需求的驅動,全球光互聯市場規模到2028年將達920億美元。這一增長主要來自800G向1.6T、3.2T及CPO/NPO技術遷移,推高了高速光模組、矽光子和雷射晶片需求,中國供應鏈最直接受益,但供應瓶頸與高估值構成制約。

- 關鍵要素:

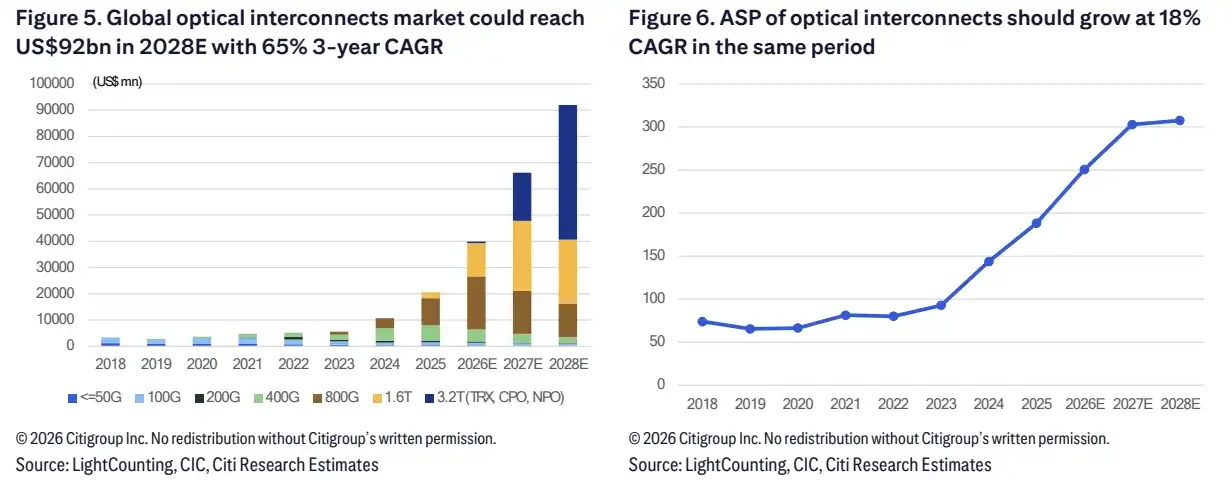

- 花旗預計2028年全球光互聯市場達920億美元,2025-2028年複合增速約65%,主要由數據中心互聯需求驅動。

- 技術迭代加速,800G以上高速產品在數據中心佔比預計從2025年的37%升至2028年的89%,1.6T收發器出貨複合增速達215%。

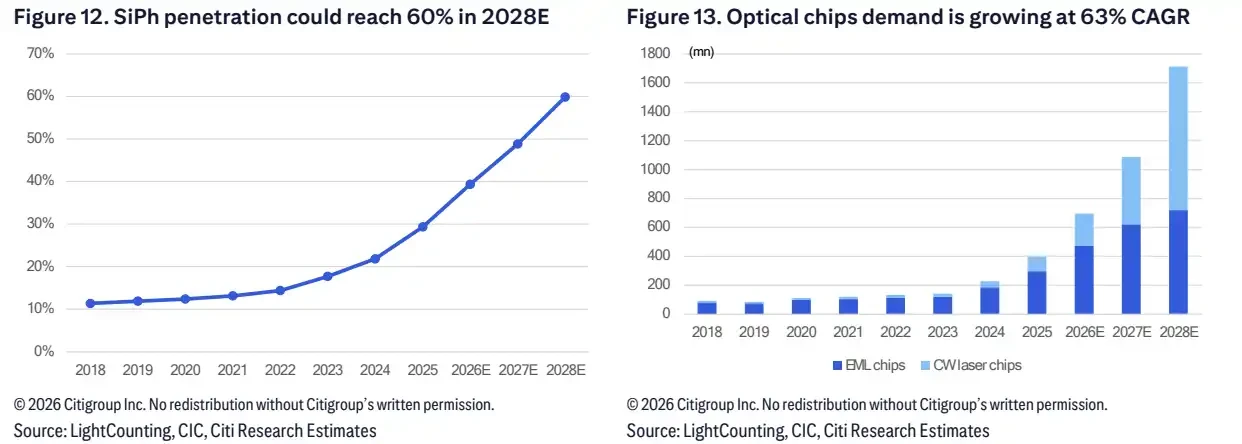

- 矽光子方案在高速光模組中的滲透率將從2025年的29%升至2028年的60%,帶動CW雷射晶片需求複合增速達114%。

- 花旗大幅上調新易盛、東山精密和天孚通信目標價,認為AI光學業務是主要增量來源。

- 太辰光評級被下調至賣出,主要風險來自與核心客戶脫鉤、競爭加劇及59倍的高估值。

- 增長面臨三重約束:EML/CW雷射晶片供應緊張、CPO/NPO技術落地節奏不確定、部分公司估值已提前反映樂觀預期。

TL;DR

- 花旗預估 2028 年全球光互連市場將達 920 億美元,並上調新易盛、東山精密、天孚通信目標價。

- 從 800G 向 1.6T、3.2T 及 CPO/NPO 的遷移,正在推升高階光模組、矽光子和雷射晶片的需求。

- 中國光通訊供應鏈最直接受惠,但雷射晶片供應、良率與高估值仍會限制兌現速度。

920 億美元背後:資料中心接管光互連需求

花旗在 6 月 24 日研究報告中上調 AI 光互連市場預測,預估全球光互連市場規模到 2028 年將達到 920 億美元,2025 年至 2028 年複合年增長率約 65%。同一輪調整中,新易盛、東山精密、天孚通信等中國光通訊公司的目標價被大幅上調。

這項判斷的出發點並不複雜。AI 資料中心規模越來越大,GPU、ASIC 之間需要搬運的數據越來越多,機櫃、交換機、伺服器之間的連接需求也將隨之上升。高速光模組、矽光子和雷射晶片,不再只是資料中心擴建的配套設備,而是運算能力能否高效連接的關鍵環節。

花旗模型顯示,2025 年至 2028 年光互連平均售價預計仍有約 18% 的複合年增長率,主要由 800G、1.6T 和 3.2T 等高速產品佔比提升所驅動。

全球光互聯市場規模 2028E 升至 920 億美元,ASP 在 2025-2028 年保持 18% CAGR 後趨穩。

800G 之後:1.6T、3.2T 和 CPO/NPO 接棒

一般投資者需要先看懂一個變化:這輪上調主要來自資料中心互連,而非傳統電信網路或企業網路。

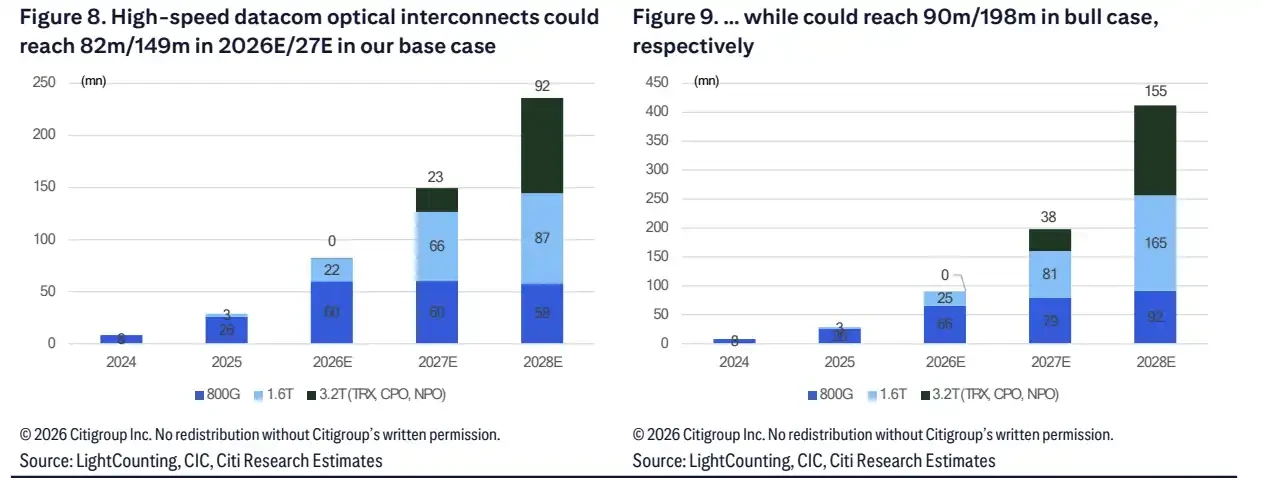

在花旗模型中,全球光互連出貨量預計從 2025 年的 1.1 億單位增至 2028 年的 3 億單位,三年複合年增長率約 40%。資料中心業務在總出貨中的佔比,將從 2025 年的 71% 升至 2028 年的 89%。

產品規格也在向上提升。800G 以上高速產品在資料中心光互連中的佔比,預計從 2025 年的 37% 升至 2028 年的 89%。這代表增量不只是「多買光模組」,而是更高規格的產品加速取代低速產品。

800G 仍是近年主力之一,但 1.6T、3.2T 以及更新封裝方案的增長率更高。基本情境下,1.6T 收發器 2025 年至 2028 年出貨複合年增長率達到 215%。3.2T 從 2027 年開始起步,2027 年出貨 400 萬單位,2028 年升至 3500 萬單位。

CPO 和 NPO 屬於較後期的技術遷移。基本情境下,CPO/NPO 到 2028 年出貨分別達到 1800 萬和 5600 萬單位。樂觀情境下,2028 年可升至 3300 萬和 1.16 億單位。兩種情境差異較大,主要取決於雲端廠商需求、良率改善,以及 NVIDIA、Google 等平台架構的落地節奏。

高速光互連需求在 2027 年後明顯分化,1.6T 和 3.2T/CPO/NPO 是基準與樂觀情境之間的主要彈性來源

矽光升至 60%:價值量向雷射晶片和光引擎上移

如果說 920 億美元對應的是市場空間,那麼「矽光」和「雷射晶片」決定了這波成長在供應鏈中的分配。

花旗預估,矽光子方案在高階光模組中的滲透率將從 2025 年的 29% 升至 2028 年的 60%。在此假設下,2028 年光學晶片總需求約 17.14 億顆,2025 年至 2028 年複合年增長率約 62%。

其中,EML 晶片需求預計達到 7.18 億顆,三年複合年增長率約 34%。CW 雷射晶片增長速度更快,預計 2028 年需求達到 9.87 億顆,三年複合年增長率約 114%。

這也是供應緊張反覆被提及的原因。高階光模組放量後,瓶頸不一定出現在模組組裝環節,也可能出現在雷射晶片、封裝良率和上游產能鎖定上。純模組廠商透過長期協議和策略投資鎖定上游供應,本質上是在為 1.6T、3.2T 和 CPO/NPO 的後續放量提前卡位。

矽光子滲透率 2028E 升至 60%,光學晶片需求 2028E 約 17.14 億顆,CW 雷射晶片 CAGR 達 114%。

東山精密、新易盛、天孚通信獲上調,太辰光被降級

個股層面,最直接的變化落在新易盛、東山精密和天孚通信。

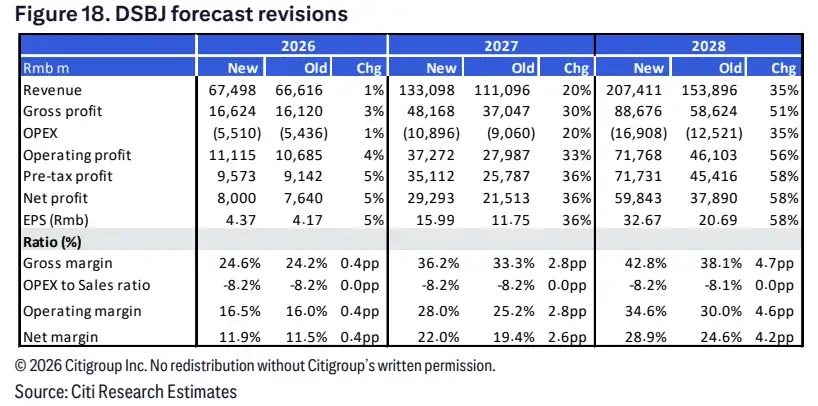

東山精密是這輪上調中最引人注目的公司之一。花旗將其目標價從 225 元上調至 350 元,並上調 2026 年至 2028 年淨利潤預測。研究報告口徑顯示,AI 光學業務被視為主要增長動能,預計對未來幾年利潤貢獻將明顯提升。

估值上,東山精密被拆分為傳統業務、光模組、光晶片和 AI PCB 等部分。這種拆分說明,市場看待東山精密時,已經不只關注傳統 PCB 或電子製造業務,而是在看其能否將 AI 光學業務兌現為利潤。

新易盛目標價從 353.57 元上調至 701 元,增量主要來自 3.2T 收發器和 NPO。天孚通信目標價從 318.57 元上調至 419 元,受惠點集中在 CPO 放量和 3.2T 光引擎。

東山精密盈利預測上調

分化也正在出現。太辰光(300570.SZ)評級從買入下調至賣出,目標價從 156 元降至 152 元。花旗下調其 2026 年和 2027 年 EPS 預測,主要考量與 Corning 脫鉤風險、亞洲供應鏈競爭加劇以及估值偏高。根據報告口徑,太辰光目前估值約為 2027 年 59 倍本益比,而目標價對應 2027 年 31.8 倍本益比。

這組評級變化說明,AI 光互連需求上修不等於所有產業鏈公司同步受惠。市場更看重高階產品能力、矽光子和雷射晶片佈局、客戶結構、供應鏈穩定性,以及當前股價是否已經提前反映增長。

值得注意的是,這些目標價仍屬於券商模型假設,並非公司承諾。對投資人來說,目標價上調反映的是機構將 AI 光互連需求、產品升級和中國供應鏈市佔率一併調高,但後續仍要看訂單、出貨和利潤率能否跟上。

增長故事卡在雷射晶片、良率和估值上

這輪上調並不代表 AI 光互連已經進入無風險增長。

第一道限制是供應。EML 和 CW 雷射晶片都可能緊張,尤其在矽光子滲透率快速提升、1.6T 和 3.2T 加速放量的情境下,上游產能和良率會直接影響最終出貨。如果關鍵晶片供應跟不上,訂單和預期可能先漲,但收入確認卻要等待出貨節奏。

第二道限制是技術落地。CPO/NPO 被視為 2027 年之後的重要增長動能,但新架構能否按樂觀情境放量,取決於雲端廠商資本支出、網路架構選擇、設備良率,以及 NVIDIA、Google 等平台方案的推進速度。基本情境和樂觀情境之間差距較大,說明未來兩年的出貨並非已經確定。

第三道限制是估值。太辰光被花旗從買入下調至賣出,理由包括與康寧脫鉤風險和估值過高。光迅科技也被維持賣出評級,主要壓力同樣來自估值。

920 億美元的市場預測將 AI 光互連推到檯前,但股價已經提前反映了不少樂觀預期。真正拉開差距的,不只是拿到多少 AI 訂單,而是誰能切入更高端的產品世代、鎖定上游雷射晶片供應,並將 1.6T、3.2T 和 CPO/NPO 的放量轉化為可持續的利潤。