贵金属跟跌,黃金在向市場傳遞什麼信號?

- 核心觀點:聯準會在Warsh領導下維持利率不變,但通膨表述轉鷹推動實質利率和美元走強,導致黃金、白銀與韓國AI半導體股票同步下跌,表明市場定價權從避險敘事回歸資金成本。

- 關鍵要素:

- 聯準會6月FOMC維持利率不變,但強調通膨高於2%並提及能源供給衝擊,強化高利率維持更久預期。

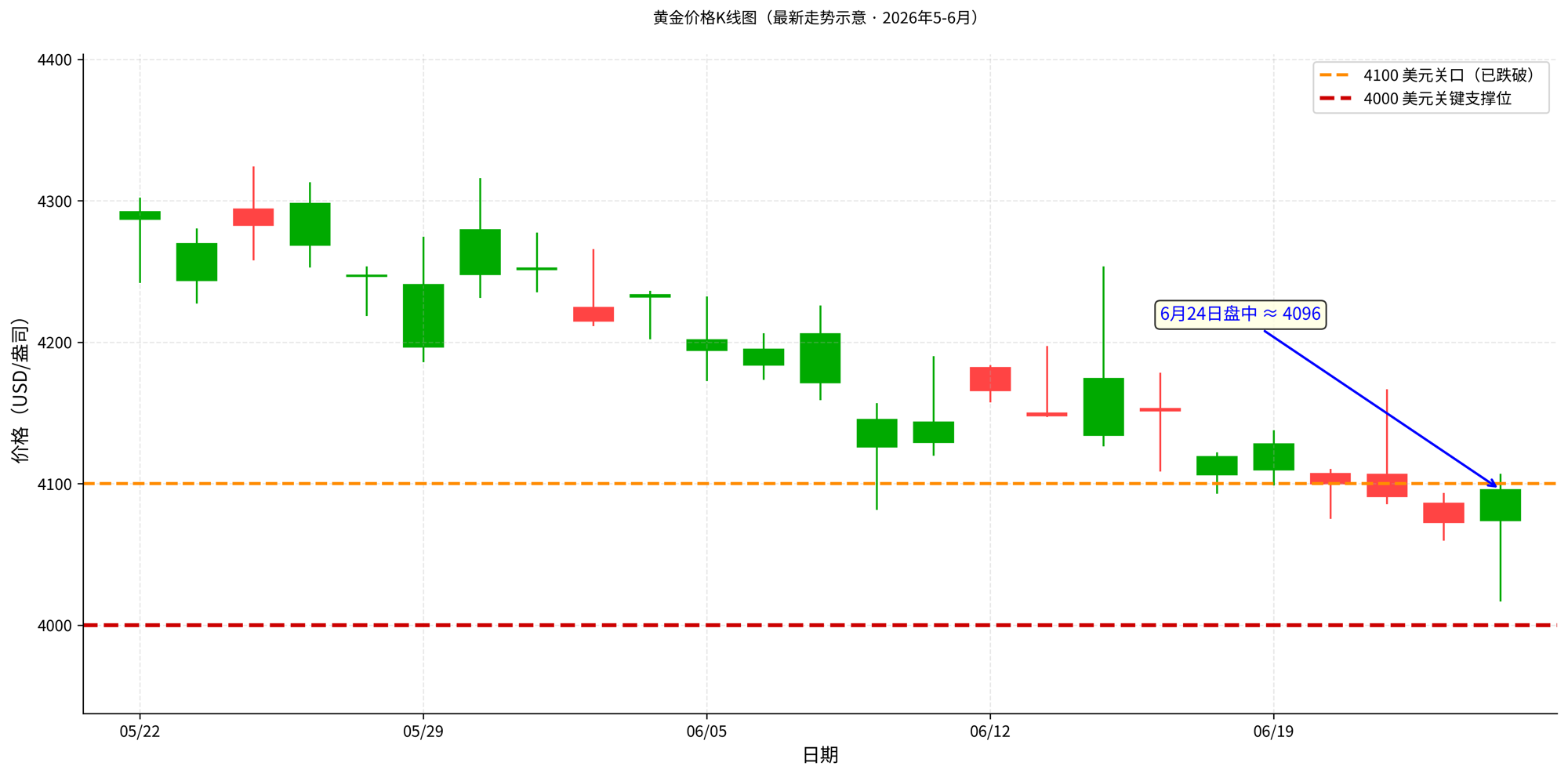

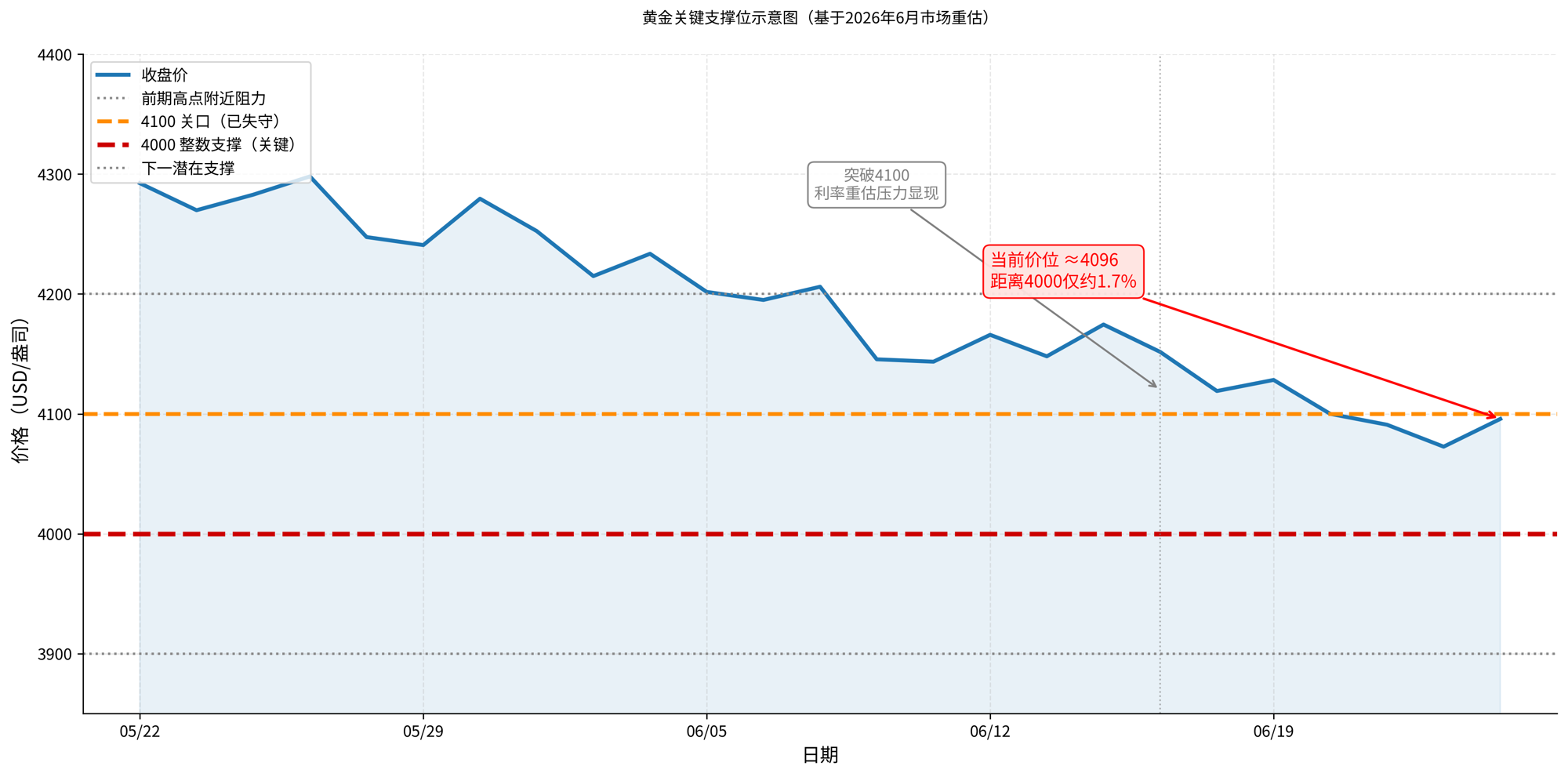

- 黃金跌破4100美元/盎司,逼近4000美元心理關口,其下跌非避險失效,而是實質利率上升提高持有機會成本。

- 韓國KOSPI因AI半導體權重股(三星、SK海力士)拖累一度跌超8%並觸發熔斷,與金銀同步承壓。

- 金銀與股票同跌的核心是市場在重新定價流動性,資金從擁擠倉位(貴金屬、科技股)流向美元、現金和短債。

- 韓國市場的暴跌是放大鏡,反映利率與美元壓力,並非直接導致黃金下跌;AI財報(如Micron)會影響風險情緒,但黃金定價仍取決於聯準會與利率。

- 黃金長期支撐(央行購金、避險)未消失,但短期被資金成本壓制;若4000關口失守,可能引發止損和流動性驅動的急跌。

- 未來驗證在兩條線:Warsh領導下聯準會的鷹派政策落地與美元走勢,白銀還需額外關注工業需求預期。

TL;DR

- Warsh 首次主持 FOMC 後,聯準會維持利率不變,但通膨和能源衝擊表述強化了高利率預期。

- 金銀與韓國 AI 半導體同跌,核心不是避險失效,而是實質利率和美元重新主導資產定價。

- 關聯標的:黃金、白銀、美元指數、10 年期美債、KOSPI、三星電子、SK 海力士、Micron、輝達。

6 月以來,韓國 KOSPI 在半導體權重股拖累下一度跌超 8%並觸發熔斷,黃金和白銀也在同一時間窗口內回落。

反常點在於,如果只是傳統風險偏好下降,投資者通常會賣股票、買黃金。但這一次,風險資產和貴金屬一起被賣。韓國市場提供了一個極端樣本:三星電子、SK 海力士這類 AI 產業鏈核心股票下跌,金銀也同步承壓。市場當下交易的不是「哪裡最安全」,而是「持有不確定資產的成本變高了」。

這個成本就是實質利率。簡單說,實質利率是扣除通膨預期後的真實資金價格。它上升時,債券和現金吸引力增強,黃金、白銀這類不產生利息的資產會變得不划算;高估值科技股也會被壓低估值,因為更高的貼現率會讓未來利潤變得沒那麼值錢。

所以,韓國熔斷是表面衝擊,黃金跟跌才是更關鍵的信號。2025 年支撐 AI 半導體和貴金屬一起上漲的敘事,正在被同一個宏觀變數檢驗。它未必代表 AI 牛市結束,也不能說明黃金避險屬性失效,但至少說明,在 Kevin Warsh 領導下的聯準會口徑轉硬後,利率和美元重新奪回了短期定價權。

黃金承壓,機會成本先於避險需求

黃金不是任何時候都會在恐慌中上漲。它最怕的不是單純股市下跌,而是美元走強和實質利率上升。

Kevin Warsh 於 5 月 22 日宣誓就任聯準會主席後,6 月 17 日 FOMC 維持 3.50%-3.75% 的聯邦基金利率目標區間不變。表面看,這是一次按兵不動;但聲明繼續強調通膨仍高於 2% 目標,並提到包括能源在內的供給衝擊推高部分價格。

對市場來說,這比是否馬上加息更重要。此前投資者押注的是寬鬆轉向,現在重新面對的是高利率維持更久,甚至加息風險重新進入定價。

金銀的下跌就發生在這個宏觀錨變化之後。6 月 24 日,主流行情源顯示黃金已跌破 4100 美元/盎司,Trading Economics 盤中報價一度在 4069 美元附近,距離 4000 美元整數關口只剩約 2% 的空間。這個位置重要,不只是因為它是心理關口,也因為多家技術分析把 4000 視為本輪回調的關鍵支撐區。4100 失守後,市場交易的不再只是普通回落,而是黃金是否要正式測試 4000 支撐。

如果 4000 被有效跌破,問題也不是簡單再看下方多少美元,而是要評估回調會不會被放大成急跌。黃金前期漲幅大、持倉利潤厚,一旦整數位失守,短線止損、趨勢資金減倉、ETF 資金流出和保證金壓力可能同時出現。那時,黃金仍然有央行購金和避險需求這些長期支撐,但短期價格會先服從流動性和風控,市場對「黃金也能防守」的信心可能被重新測試。

這不是說地緣風險、央行購金、工業需求都不重要。2025 年黃金大漲,背後確實有央行購金、美元走弱、避險需求等多重支撐;白銀漲幅更大,也和工業屬性、供需預期有關。但當利率預期突然上修時,貴金屬會先被當作無息資產重新估價。

投資者持有黃金的理由沒有消失,只是短期被更高的資金機會成本壓住。風險事件會刺激避險買盤,高利率會提高持有黃金的成本。當後者佔上風,黃金就可能和股票一起跌。

金銀同跌,說明市場在賣流動性

黃金和白銀同跌,不能簡單理解為「避險資產失效」。更準確地說,是市場在重新給流動性定價。

在寬鬆預期較強時,黃金可以同時受益於美元走弱、實質利率回落和避險需求;白銀還會疊加工屬性和供需預期,彈性更大。但當聯準會重新釋放偏鷹訊號,定價邏輯會反過來:美元走強壓低以美元計價的金銀,實質利率上升提高無息資產的機會成本,市場也會主動降低波動較大的倉位。

這也是為什麼金銀會和股票一起下跌。它們表面上屬於不同資產類別,但在短期交易中都依賴同一個變數:資金價格。如果資金變貴,市場會先賣掉最擁擠、最有盈利、最容易兌現的倉位,而不是先區分這些資產在長期敘事上是否仍然成立。白銀更敏感,是因為它還疊加了工業屬性;一旦風險資產同步回調,工業需求預期也會被打折。

所以,這輪下跌的核心不是「黃金為什麼沒有避險」,而是市場避險的方向發生了變化。在更高利率預期下,資金短期選擇的避險資產可能是美元、現金和短債。黃金仍然是長期避險工具,但在利率快速重估階段,它會先受到機會成本衝擊。

韓國只是放大鏡,不是貴金屬下跌的原因

韓國市場的暴跌之所以被放在同一張圖裡觀察,不是因為韓國半導體直接決定黃金價格,而是因為它放大了同一輪宏觀交易的壓力。

韓國股市在 2025 年受益於 AI 記憶體需求,三星電子、SK 海力士等半導體權重股推動指數大幅上漲。到 2026 年,問題變成:如果太多資金擠在同一個方向,一旦宏觀利率上行,誰先賣、賣多少,可能比公司基本面短期變化更影響價格。6 月 KOSPI 跌超 8%並觸發熔斷,就是這種擁擠交易被重新檢查的結果。

但這裡需要把因果說清楚。當前公開證據不能證明「韓國去槓桿直接傳染到全球貴金屬倉位」。更穩妥的判斷是,韓國半導體和貴金屬同時承受了同一個宏觀壓力:利率上行、美元走強、流動性變貴。韓國市場因為指數集中度和 AI 倉位擁擠,價格反應更劇烈;黃金和白銀則因為無息屬性和美元計價屬性,直接暴露在利率重估之下。

換句話說,韓國不是黃金下跌的原因,而是市場風險偏好和槓桿狀態的顯示器。它告訴投資者:當高利率預期重新抬頭,過去一年漲幅較大、倉位較重的資產都會先被檢查一遍。貴金屬雖然不是科技股,但在資金成本上升時,同樣要接受重新定價。

AI 波動影響情緒,但金銀仍看利率

AI 半導體的波動會影響市場情緒,也會影響白銀這類兼具工業屬性的資產,但它不是解釋金銀走勢的主線。

如果說黃金白銀的關鍵變數是實質利率,那麼 AI 半導體的關鍵變數就是訂單兌現。Micron 財報可以作為風險偏好的觀察窗口,因為它會影響市場對「高估值資產是否還能承受高利率」的判斷。如果 AI 鏈條財報繼續強勁,風險偏好可能獲得支撐,白銀的工業屬性也更容易被重新定價;如果指引不及預期,市場可能進一步降低成長資產倉位,風險偏好收縮也會繼續壓制高彈性資產。

但黃金的定價核心仍然要回到聯準會、美元和實質利率。AI 財報再好,也很難直接抵消實質利率上升對黃金的壓力;AI 財報轉弱,也不必然推動黃金上漲,除非它同時引發降息預期、美元走弱或更強的避險需求。

這就是市場重估和基本面證偽的區別。重估是貼現率變了,投資者願意給同樣利潤更低的估值;證偽是需求本身出了問題,未來利潤也要下調。對於貴金屬來說,當前更重要的是前者:市場先按更高資金成本重新衡量黃金和白銀,而不是因為某個產業鏈單獨變化而改變長期避險邏輯。

利率和美元正在驗證這輪下跌

現在最容易寫過頭的結論,是把同步下跌直接等同於趨勢終結。黃金跌了,不代表黃金牛市結束;韓國熔斷,也不代表 AI 需求已經崩塌。更合理的定位是,市場進入驗證窗口:利率壓力先壓縮估值和無息資產價格,隨後等待數據確認這是回調還是反轉。

Warsh 領導下的聯準會是第一條驗證線。如果後續通膨和就業數據繼續偏強,能源價格又維持壓力,FOMC 的鷹派口徑可能進一步轉化為更明確的加息預期。那時,黃金白銀面對的不只是短期技術回調,而是更持續的實質利率壓制。

美元是第二條驗證線。黃金和白銀以美元計價,美元走強會直接提高非美元投資者的持有成本,也會削弱市場對貴金屬的短期需求。如果美元強勢與實質利率上行同時出現,貴金屬通常更難依靠單一避險敘事扭轉壓力。

白銀還多一條驗證線:工業需求預期。它比黃金更容易受到風險資產情緒影響,也更容易在增長預期變化時放大波動。如果 AI、半導體和其他高彈性資產繼續承壓,白銀可能同時面對貴金屬屬性和工業屬性的雙重重估。

金銀與 AI 股票一起下跌,給投資者的提醒並不複雜:組合裡看似不同的資產,可能在同一個宏觀變數下暴露相同風險。2025 年的贏家交易,到了 2026 年不一定同時失去基本面,但會同時面對更貴的資金成本。接下來真正落在貴金屬價格上的變數,是利率和美元壓力能持續多久,以及避險需求、央行購金和工業需求能否快到足以抵消這種壓力。