美国CPI前瞻:整体通胀或破4创三年新高,核心通胀或显著低于预期

- 核心观点:美國5月CPI整体通胀可能因能源价格飙升而突破4%,创三年新高;但核心通胀因住房、车险等分项降温,环比增速可能低于市场共识,两者走势明显分化。

- 关键要素:

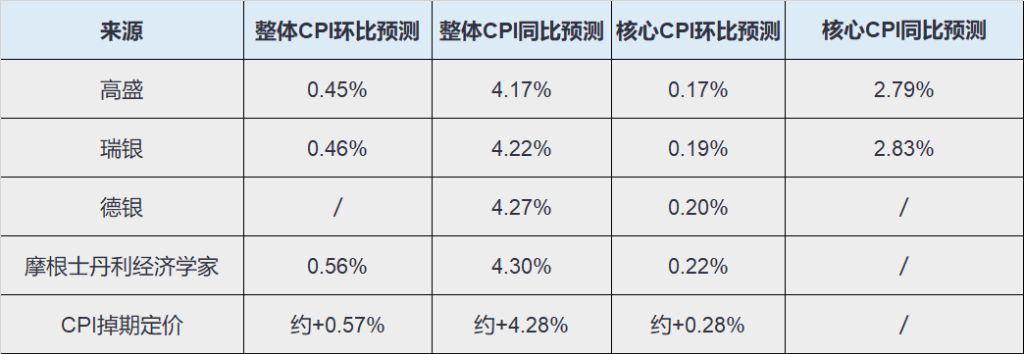

- 五大投行预测5月整体CPI同比在4.17%-4.3%区间,均高于4月的3.81%,能源是主要推手,其同比涨幅或逼近24%。

- 核心CPI环比预测仅为0.17%-0.22%,显著低于市场预期的0.27%-0.30%,主要因住房租金回落(业主等价租金月环比降至0.22%左右)及车险价格预计下降。

- 汽油价格已于5月20日触顶回落,瑞银预计这将导致6月整体CPI环比下降约0.13%,表明5月可能是本轮通胀高点。

- 核心通胀并非全面降温,机票价格因燃油成本上涨预期月环比上涨1.3%-2%,IT商品和部分服务价格仍有上行压力。

- 通胀互换市场定价(4.27%-4.28%)隐含0.48个标准差的美元上行惊喜,历史回测显示此类偏差通常推动DXY指数在数据公布后1小时内上涨约0.14%。

原文作者:龍玥

原文來源:華爾街見聞

台北時間今晚 20:30,美國勞工統計局將公布 5 月 CPI 數據。這也是聯準會新主席沃什在下週政策利率會議前,市場最關注的重磅通膨數據。

據追風交易台消息,華爾街四大機構——高盛、瑞銀、德意志銀行、摩根士丹利——在數據發布前夕密集發布前瞻報告。四家機構預測數字各異,但方向相近:整體通膨可能很高,但核心通膨可能沒那麼熱。能源價格把整體 CPI 推上去,租金、車險等因素則壓低核心 CPI。

整體 CPI 或升破 4% 創三年新高,核心 CPI 可能低於共識

從預測看,四家機構對 5 月整體 CPI 年增率的預測集中在 4.17%~4.3% 區間,均高於 4 月的 3.81%。但核心 CPI 月增率預測普遍低於市場共識。

整體通膨與核心通膨走勢呈現明顯分化狀態。

「憂」的部分是整體通膨。高盛、瑞銀、德銀和摩根士丹利給出的年增率預測都在 4% 以上。德銀測算的 4.27%、以及摩根士丹利測算的 4.3%,比 4 月高出 46-49 個基點,並將是 2023 年 4 月以來最高。

「喜」的部分是核心通膨。剔除食品和能源後,核心 CPI 月增率可能只有 0.17%-0.22%,顯著低於市場主流預期的 0.27%-0.30%。

整體通膨或破 4%:能源是「罪魁禍首」

能源將是這次通膨可能跳升的核心驅動力

伊朗戰爭爆發後,美國零售汽油價格大幅攀升,帶動能源商品價格 5 月月增率預計上漲約 6%~7%,整個能源大類月增率接近 4%。這一效應直接將整體 CPI 年增率從 4 月的 3.81% 推高至 5 月的 4.17%~4.3%。

德意志銀行的測算顯示,能源通膨年增率可能逼近 24%;而在 2 月時,這個數字還只有 0.5%。

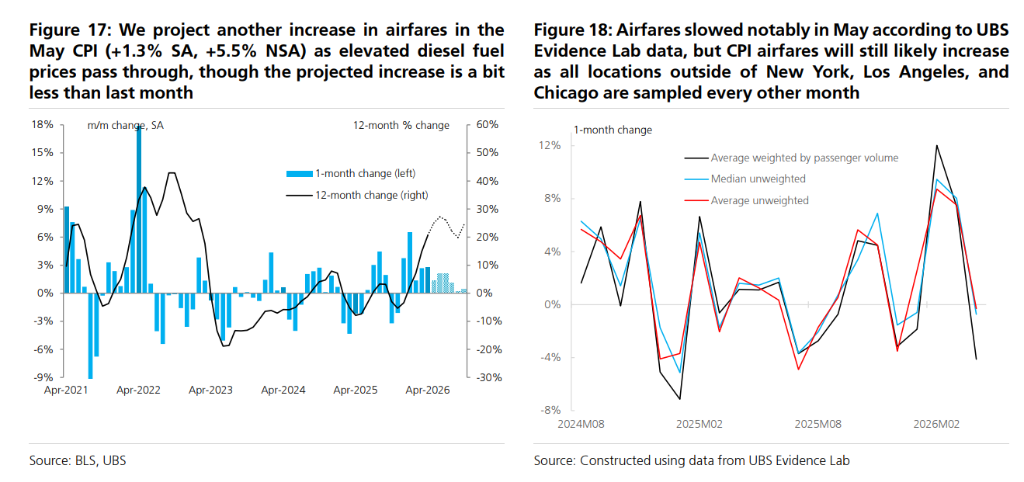

機票漲價是其中一個最直觀的傳導鏈條。燃油成本上升直接推高航空公司營運成本,5 月機票價格預計月增率上漲 1.3%~2%。

好消息是,汽油價格已於 5 月 20 日觸頂後下跌約 40 美分/加侖。瑞銀預計,這將導致 6 月整體 CPI 月增率下降約 0.13%,年增率回落至 3.81% 左右。換句話說,5 月很可能就是本輪整體通膨的高點。

核心通膨為什麼會低於預期,關鍵在住房重新降溫

核心 CPI 剔除了食品和能源。也正因為剔除了這兩個最熱的分項,5 月核心數據看起來會溫和得多。

美國 CPI 裡,住房權重很高,約 35%。

高盛和瑞銀均預測 5 月業主等價租金(OER)和主要住所租金月增率約 0.22%~0.23%,延續放緩趨勢。4 月這兩個分項曾分別月增 0.53% 和 0.55%。德銀也把「住房通膨趨勢仍然溫和」列為核心通膨偏軟的原因之一。

由於業主等價租金 OER 本身權重大,哪怕只是從 0.5% 附近降到 0.2% 出頭,也會明顯壓低核心 CPI 讀數。

車險也是一個降溫點。

高盛預計 5 月汽車保險價格月增率下降 0.1%。其線上數據模型顯示,保費變化對車險 CPI 形成下行信號。德銀也提到,車險預計將再次偏弱。

二手車也沒有明顯上行壓力。高盛預計二手車價格持平,新車上漲 0.1%;瑞銀預計二手車下降 0.26%,新車下降 0.10%。

這意味著,過去幾年經常擾動美國核心通膨的幾個項目——住房、車險、二手車——這次都沒有給出強通膨信號。換句話說,5 月核心 CPI 偏低,不只是某個分項「突然降溫」。

核心通膨不是全線降溫:機票、IT 商品和部分服務仍有壓力

核心 CPI 低於共識,不等於所有核心項目都在降溫。

機票是一個上行項。

高盛預計 5 月機票價格上漲 2%。瑞銀預計上漲 1.34%。原因是航空燃油價格在 5 月大部分時間仍處高位,並可能向票價傳導。

酒店價格判斷分歧較大。高盛預計酒店上漲 0.2%;瑞銀根據 Smith Travel Research 數據下調住宿預測,預計外宿價格下降 0.77%。但瑞銀也提示,CPI 統計的是預訂時價格,而 STR 數據更接近入住時價格,時間差可能帶來上行風險,尤其可能提前反映世界盃相關需求。

商品方面也有粘性。

瑞銀預計核心商品價格月增率上漲 0.08%,介於 3 月的 0.11% 和 4 月的 0.03% 之間。其判斷是,關稅對 12 個月核心商品通膨的影響可能已略過高點,但殘餘傳導仍會讓月度核心商品價格在今年餘下時間保持小幅正增長。

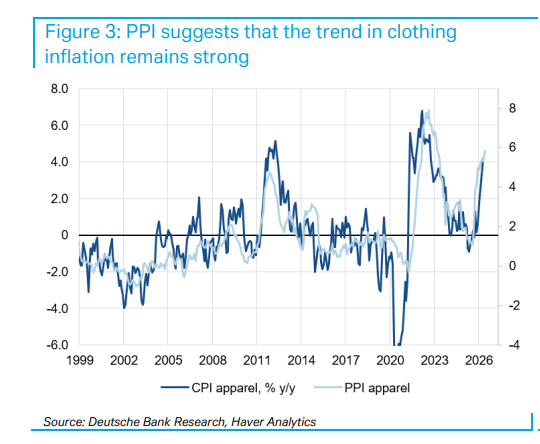

德銀也提到,進口價格顯示 IT 商品價格仍有較強動能,背後包括全球存儲晶片價格處於高位。同時,服裝 PPI 顯示服裝通膨趨勢仍強,不過進口價格偏弱,CPI 動能可能較前幾個月放緩。

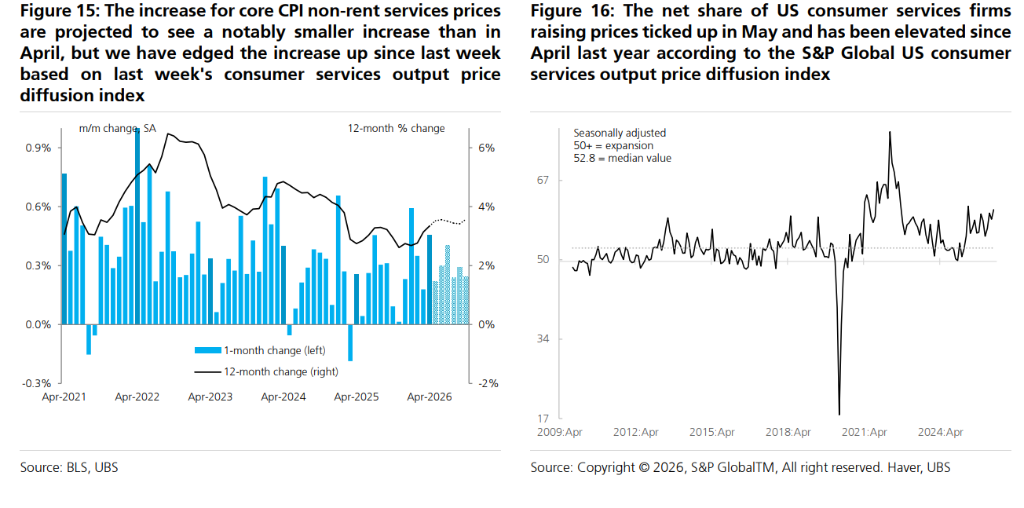

服務項則更複雜。

瑞銀將非租金核心服務價格預測從 0.17% 上調至 0.21%,原因是 S&P Global 美國消費者服務產出價格擴散指數顯示,5 月提價的消費者服務企業占比上升,並達到 2009 年以來除疫情異常期外的第二高水平。

今晚真正要看的,不只是一個 4% 以上的整體通膨

5 月 CPI 的表面數字可能很高,但拆開看更關鍵。

如果整體 CPI 高,主要來自汽油和能源,市場可能會結合 6 月汽油價格回落來判斷持續性。

如果核心 CPI 明顯低於預期,市場會繼續看低通膨來自哪裡:是住房趨勢放緩,還是一次性季節性拖累。

如果機票、IT 商品、非租金服務繼續偏強,核心降溫的含金量就會被打折。

所以,這份 CPI 可能同時給市場兩句話:

一邊是,整體通膨重新破 4%,甚至可能創 2023 年 4 月以來新高。

另一邊是,核心通膨可能只有 0.2% 左右,明顯低於市場共識。

這就是今晚 CPI 最難交易的地方:整體通膨看起來熱,核心通膨可能沒那麼熱;油價把整體推高,住房和車險把核心壓低。

通膨互換定價:市場在押注美元上漲的驚喜

利率互換市場目前給出的 5 月整體 CPI 定價為 4.27%~4.28%,略高於彭博調查中位數的 4.2%。

摩根士丹利策略師 Molly Nickolin 的分析框架顯示,通膨互換定價在過去 12 次 CPI 發布前,有 9 次準確預判了年增率通膨的方向。當前定價相對經濟學家預期隱含了約 0.48 個標準差的上行偏差。

基於歷史回測,0.48 個標準差的上行驚喜通常對應 DXY 美元指數在公布後 1 小時內上漲約 0.14%。在所有 G10 貨幣中,瑞典克朗(SEK)在「看多美元」的 CPI 公布日表現最弱,平均跌幅最大。

往後看:油價是通膨路徑的最大變數

未來幾個月的核心 CPI 走勢,取決於油價能維持多久。

目前的基準預測是:月增率核心 CPI 維持在 0.2% 左右。但如果中東局勢持續、油價回落不及預期,上行風險將更為突出——高油價不僅直接推高能源價格,還會透過機票、運輸等中間環節繼續滲透進核心通膨。

德意志銀行的長期預測更為悲觀:即便油價在 6 月開始回落,整體能源通膨年增率仍將在 10% 以上維持到 2027 年初,然後才轉負。核心服務通膨(剔除租金/OER)預計也將在 3% 以上維持較長時間。