Tiger Research: South Korea's retail crypto investors are disappearing. Who will support the market in 2026?

- Core Insight: The South Korean crypto market is shifting from retail-led to institution-led. Before regulations are clarified, traditional financial institutions are accelerating their acquisition of key infrastructure such as stablecoins, STOs, and custody through signing Memorandums of Understanding (MOUs) and equity purchases, aiming to control the future front-end of digital asset finance.

- Key Elements:

- Institutional activity has moved beyond the stage of cooperation intentions into business operations and exchange equity acquisitions. For example, multiple banks and securities firms have purchased stakes in exchanges like Upbit and Korbit to secure user gateways.

- The current competition is unfolding across three fronts: Stablecoins (delayed by the central bank's 51% rule), STOs (legislation passed but commercial infrastructure lacking), and Custody (business is active but requires more institutional capital).

- Domestic infrastructure providers (such as LG CNS, DSRV, Altus) are building localized rails aligned with the Bank of Korea's CBDC framework to reduce reliance on overseas technology, and are poised to gain critical market positions when capital flows in.

- The strategy of overseas Web3 foundations entering South Korea has shifted from building retail communities to collaborating with large corporations and financial institutions, as traditional finance takes over the market.

本文由Tiger Research撰寫。韓國加密市場正在經歷權力轉移。散戶主導的時代正在終結,傳統金融機構在監管尚未完全明朗前,已經開始瘋狂搶佔STO標準制定權、穩定幣支付軌道和託管市場等關鍵基礎設施。這場看似平靜的MOU競賽背後,是對未來數位資產金融前端控制權的爭奪——誰掌握了這些基礎設施,誰就掌握了下一個十年的客戶入口。

韓國機構和證券公司之間的合作夥伴關係與股權收購正在加密市場同步加速。但整體格局仍然難以一眼看清。公佈的合作夥伴關係很多,但實際商業部署仍然罕見。本報告探討為什麼轉化率如此之低,以及為什麼機構仍在繼續推進。

核心要點

- 韓國機構加密活動已經超越MOU(諒解備忘錄,指合作意向,下同)階段,進入具體業務運營和交易所股權收購。

- 機構正在暗中加劇競爭,爭奪關鍵金融基礎設施,包括STO標準制定、穩定幣支付軌道和託管市場。

- 國內基礎設施建設者正在成為機構業務的核心支柱,構建符合韓國央行CBDC框架和本地監管要求的韓國本土軌道,減少對外國技術的依賴。

- 海外Web3基金會進入韓國的策略已經完全轉變,從零售社區建設轉向與大型企業和金融機構合作,因為傳統金融正在加速接管市場。

1. MOU 軍備競賽

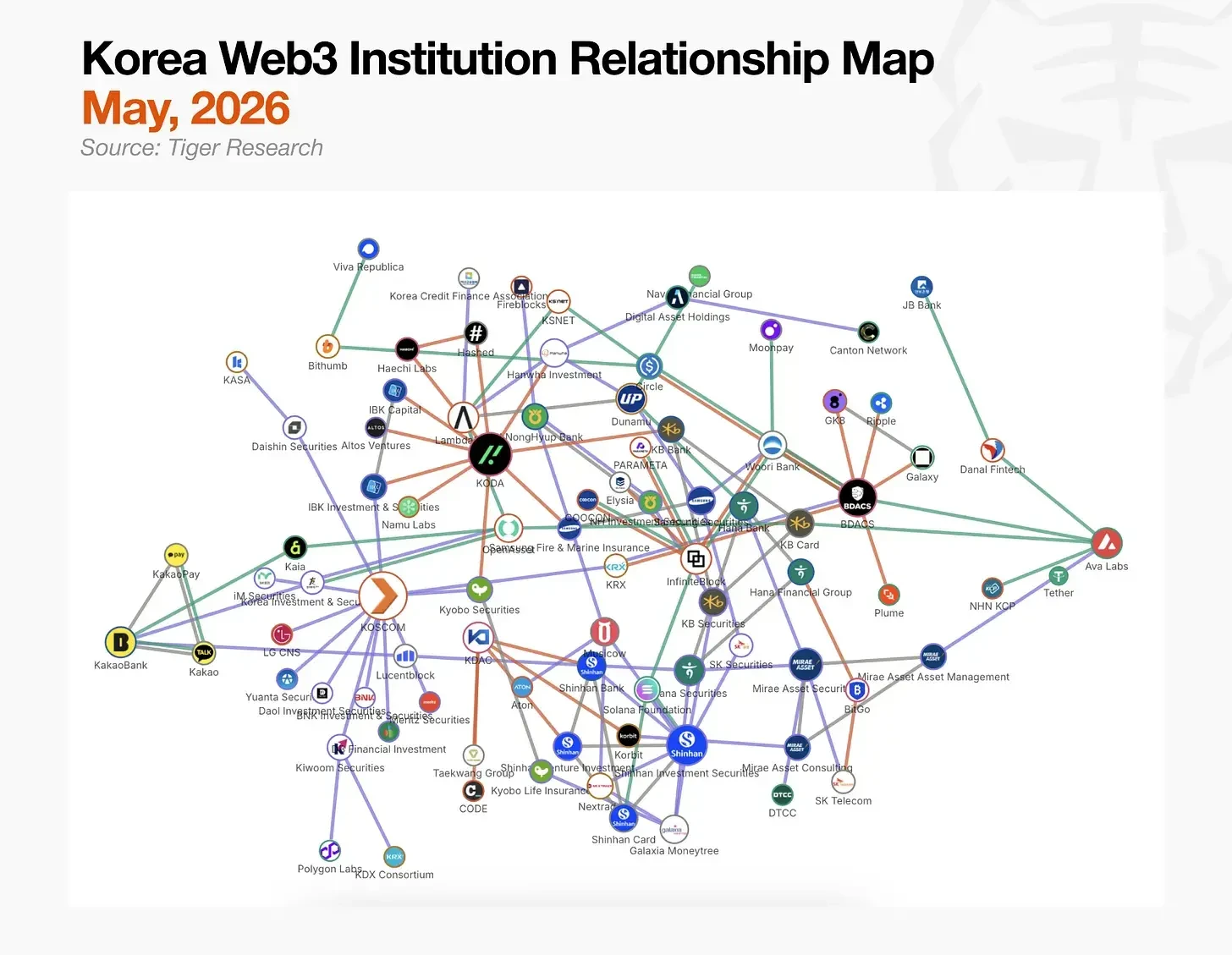

上圖由Tiger Research編制,繪製了韓國機構加密格局中的連接關係。但這個結構並不容易一眼看清。很難區分哪些線代表活躍的業務運營,哪些只是MOU,中心樞紐和邊緣參與者之間的界限仍然模糊。

值得注意的是,這種複雜性本身準確反映了韓國機構加密市場的現狀。正如Tiger Research的數據集所證實的那樣——150家機構和196個合作夥伴關係——還沒有任何一個樞紐實現對市場的主導控制。

國內機構正在監管完全明朗之前同時在整個市場建立自己的位置。競爭目前圍繞三條戰線展開:穩定幣、STO(證券代幣發行)和託管(加密資產存儲)。

同樣值得注意的是,金融機構持續收購交易所股權,此舉動被解讀為在監管完全明朗之前,出於信心驅動搶佔立足點。

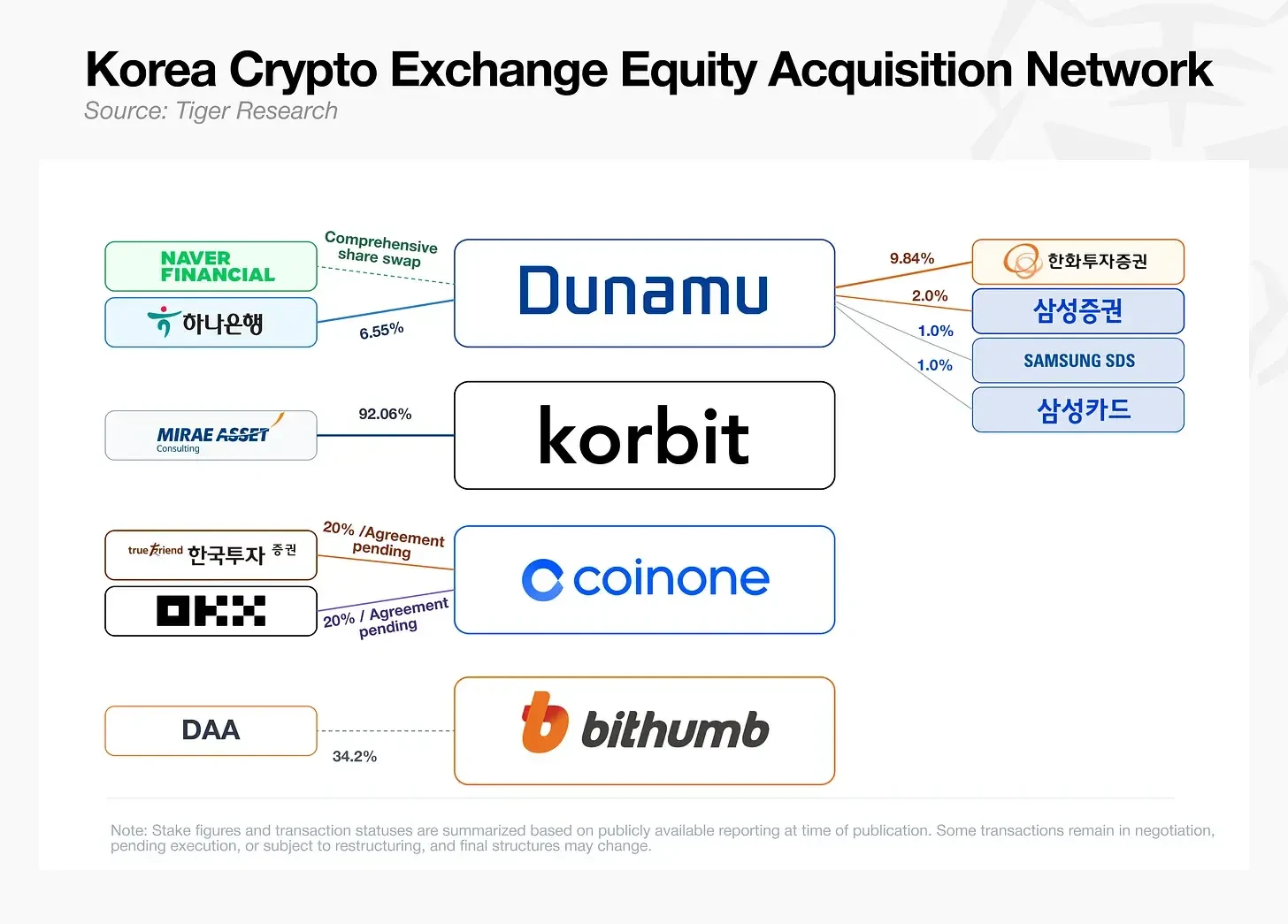

2. 交易所股權爭奪戰

在韓亞銀行宣佈以約1萬億韓元(約7.2億美元)收購Upbit運營商Dunamu 6.55%股權後不到10天,韓華投資證券批准了額外3.90%的收購。同月5月28日,三星證券、三星SDS和三星卡聯合宣佈共同收購4.0%。未來資產諮詢早在2月就已簽約收購Korbit 92.06%股權,還有報道稱韓國投資證券和全球交易所OKX正在就聯合收購Coinone進行討論。

這場競爭反映了對加密交易所的重新估值,它們現在不僅僅被視為交易費平台,而是可以分發穩定幣、託管服務、證券代幣和RWA產品的關鍵客戶接觸點。

銀行和證券公司獲得了間接獲取VASP註冊等許可證的途徑,同時確保了交易所的用戶基礎和流動性。當前的股權爭奪戰最終是一場關於誰將控制數字資產金融前端的競賽。

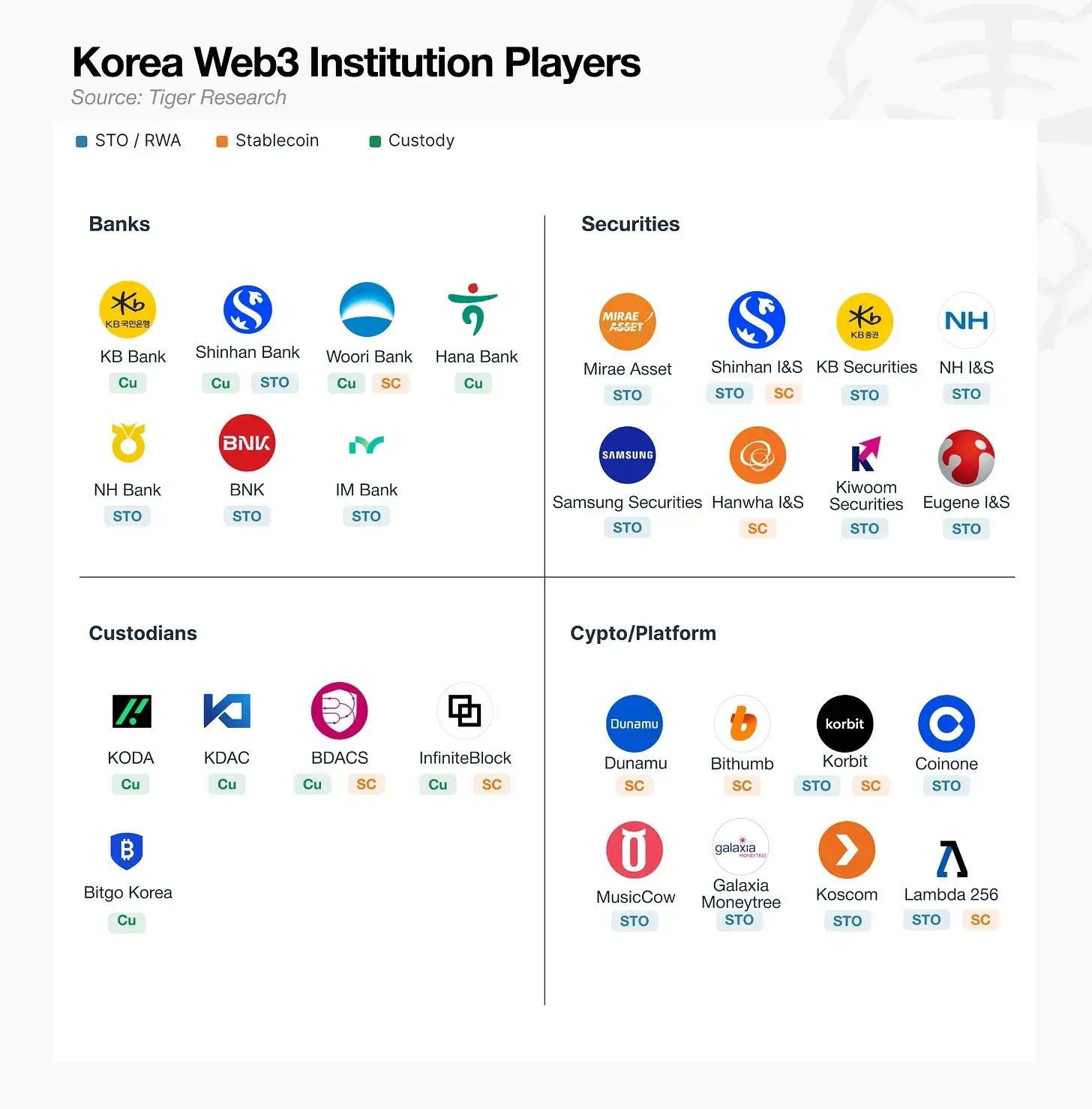

3. 按行業劃分的韓國加密市場

對關係圖的行業分析揭示了一個不均衡的格局。託管業務運營最活躍,許多參與者在清除監管障礙後已經運行即時服務。相比之下,RWA和STO在很大程度上仍停留在合同或MOU階段,等待相關立法生效。穩定幣面臨類似的停滯,還沒有明確的標準制定者處於能夠主導市場的位置。

由於各行業的障礙性質不同,突破的策略也不同。一些參與者正在整合國內聯盟,等待監管開放。另一些則轉向監管推進更快的海外市場,開闢替代路徑。以下部分探討每個行業的具體障礙和參與者策略。

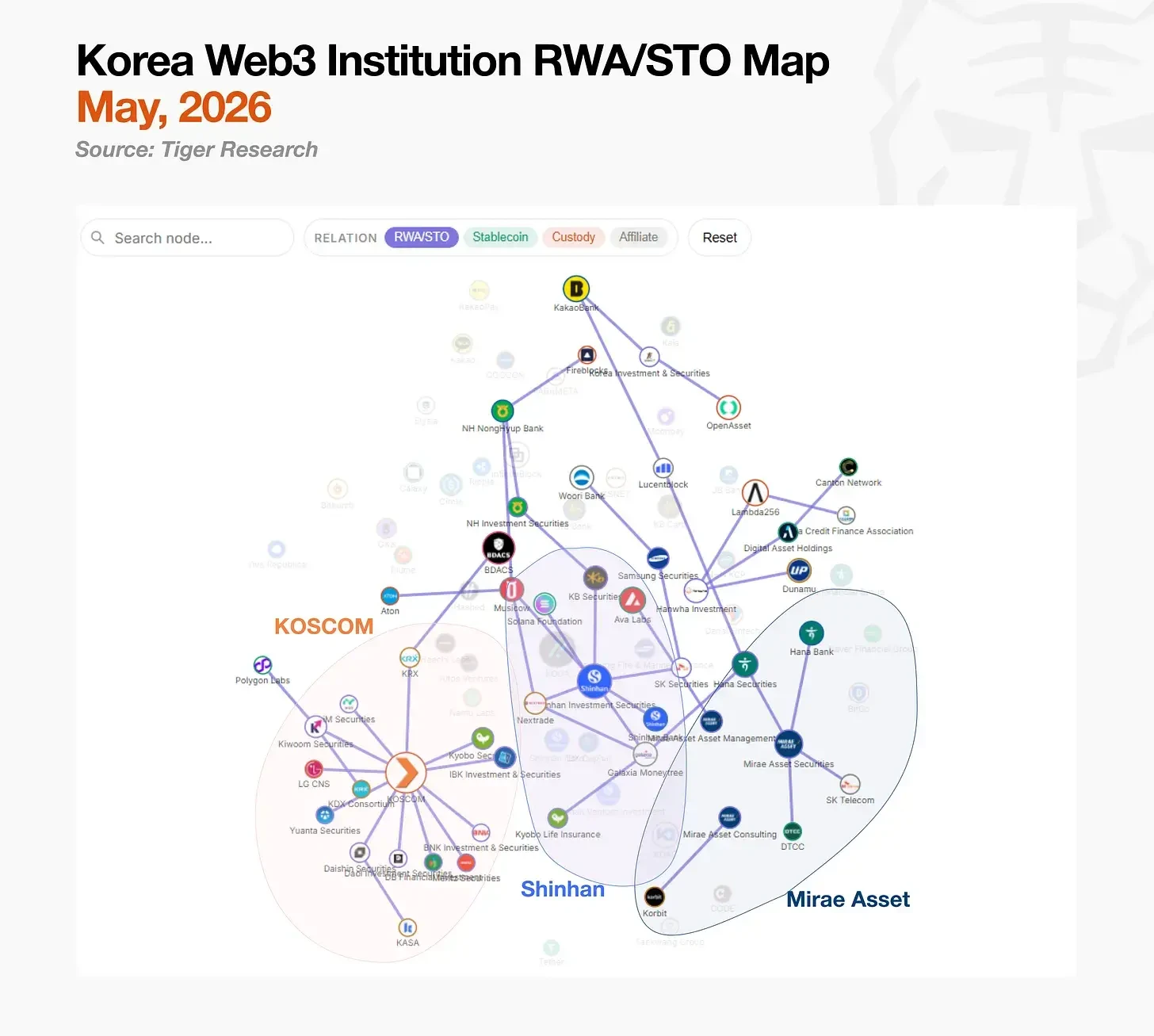

3.1. RWA/STO:立法已通過,商業化基礎設施是瓶頸

國內STO市場分為兩個陣營:KOSCOM主導的聯盟和新韓投資證券主導的碎片化投資聯盟。未來資產證券走了一條獨立的道路,利用海外業務而不是等待國內基礎設施。

KOSCOM是一家核心金融網絡運營商,韓國交易所持有其76.6%的股權,正在追求符合其創始使命的中立基礎設施模式,為證券公司提供共享基礎設施。它不是與單個發行人簽署獨家協議,而是將11家證券公司整合到其平台上,旨在制定發行和分發技術標準,並確保與韓國證券存管綜合託管管理要求兼容的接口。

新韓投資證券迅速建立了自己的STO生態系統。從2022年與Lambda 256的概念驗證開始,它於2024年推出聯合平台PULSE,並於2025年正式推出多平台賬戶集成服務。僅2025年,它就作為賬戶管理員參與了10次投資合同證券發行,並獲得了OTC交易所NXT的控股權,在自己的生態系統內建立了從發行到分發的端到端管道。

未來資產證券完全繞過了國內基礎設施開發,直接出海。它在香港發行了數字債券,從香港證監會獲得了數字資產零售許可證,並計劃在6月推出面向市場零售投資者的MTS。在美國,它是唯一加入DTCC主導的代幣化工作組的韓國證券公司,該工作組包括摩根大通、高盛和貝萊德,參與全球標準制定討論。當國內STO基礎設施最終與全球標準對接時,這一策略使未來資產在監管對接和談判槓桿方面佔據優勢。

3.2. 穩定幣:立法而非技術是瓶頸

穩定幣市場的參與者比其他行業更加多樣化。卡公司、交易所、金融科技公司和基礎設施公司都通過不同的路線進入,利用各自的優勢。

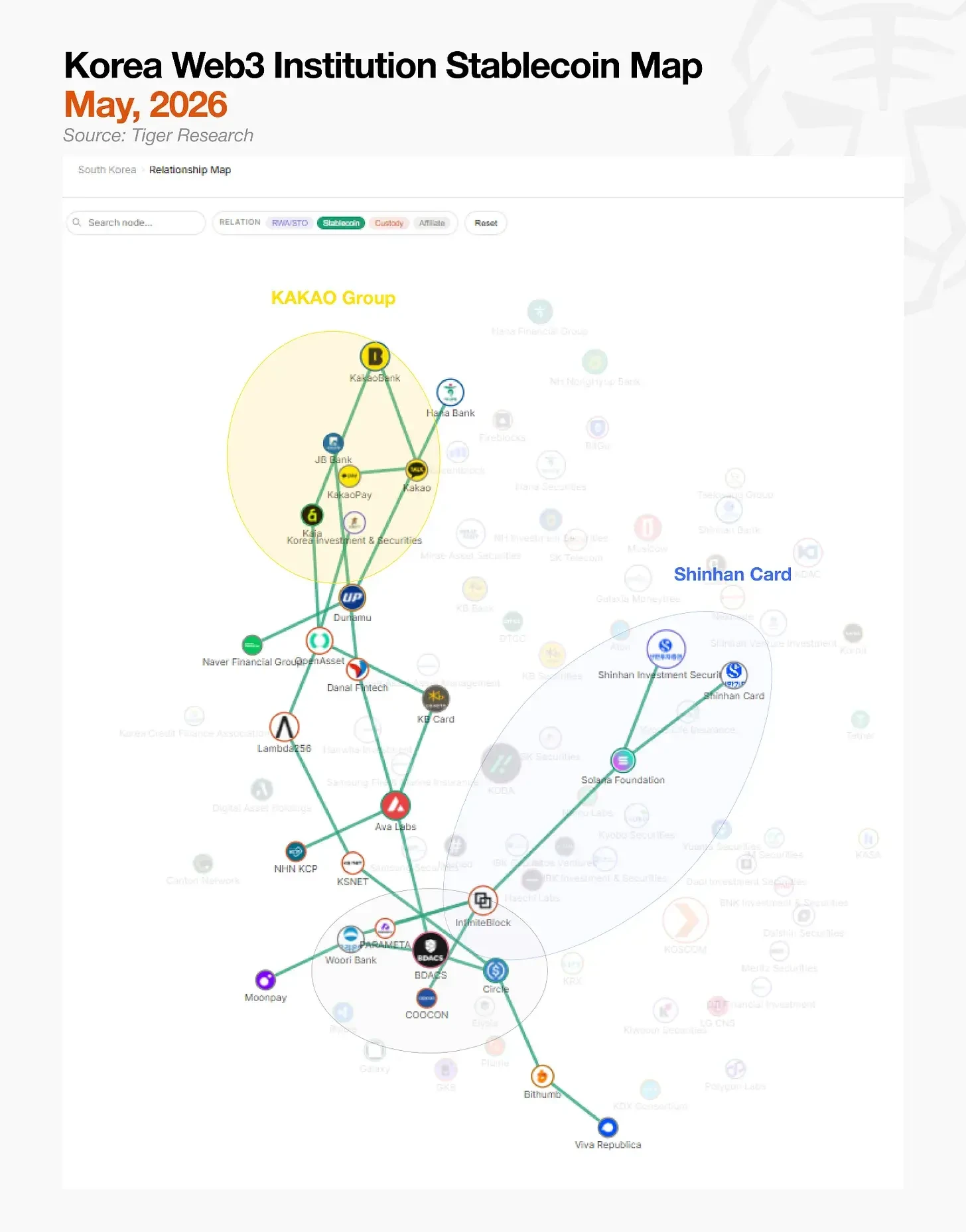

最大的陣營是Kakao集團。Kakao、KakaoBank和Kakao Pay組成了聯合工作組,構建覆蓋穩定幣、加密貨幣和本地貨幣的"超級錢包"。他們的關鍵資產是自Ground X時代以來運營Kaia公鏈積累的基礎設施。Kaia已經在其網絡上部署了Tether(USDT),並正在進行實時支付測試。

新韓卡專注於將其現有支付網絡遷移到區塊鏈軌道。新韓卡於4月與Solana簽署了MOU,儘管技術基礎工作早於協議。該公司已經與Solana、Visa、Mastercard和Fireblocks合作完成了初步概念驗證,現在正在包括錢包和智能合約在內的六個領域進行高級測試。

交易所陣營正在通過美元穩定幣繞過韓元穩定幣延遲。Dunamu正在與Naver Financial開發基於其專有區塊鏈GIWA的韓元穩定幣業務。Bithumb面對韓元穩定幣監管延遲,選擇通過與Circle和WLF的合作夥伴關係首先確保美元穩定幣分發網絡。與Toss的聯合韓元穩定幣計劃也在討論中,儘管進展緩慢。

所有陣營都很活躍,但都面臨同樣的監管壁壘。韓國央行正在推動51%規則,要求只有銀行佔多數的聯盟才被允許發行穩定幣,而金融科技公司正在爭取准入,推遲了政府-執政黨協商。一旦發行指南發佈,獲得最全面公眾觸點的陣營預計將取得市場領先地位。

3.3. 託管:需要更多機構資本

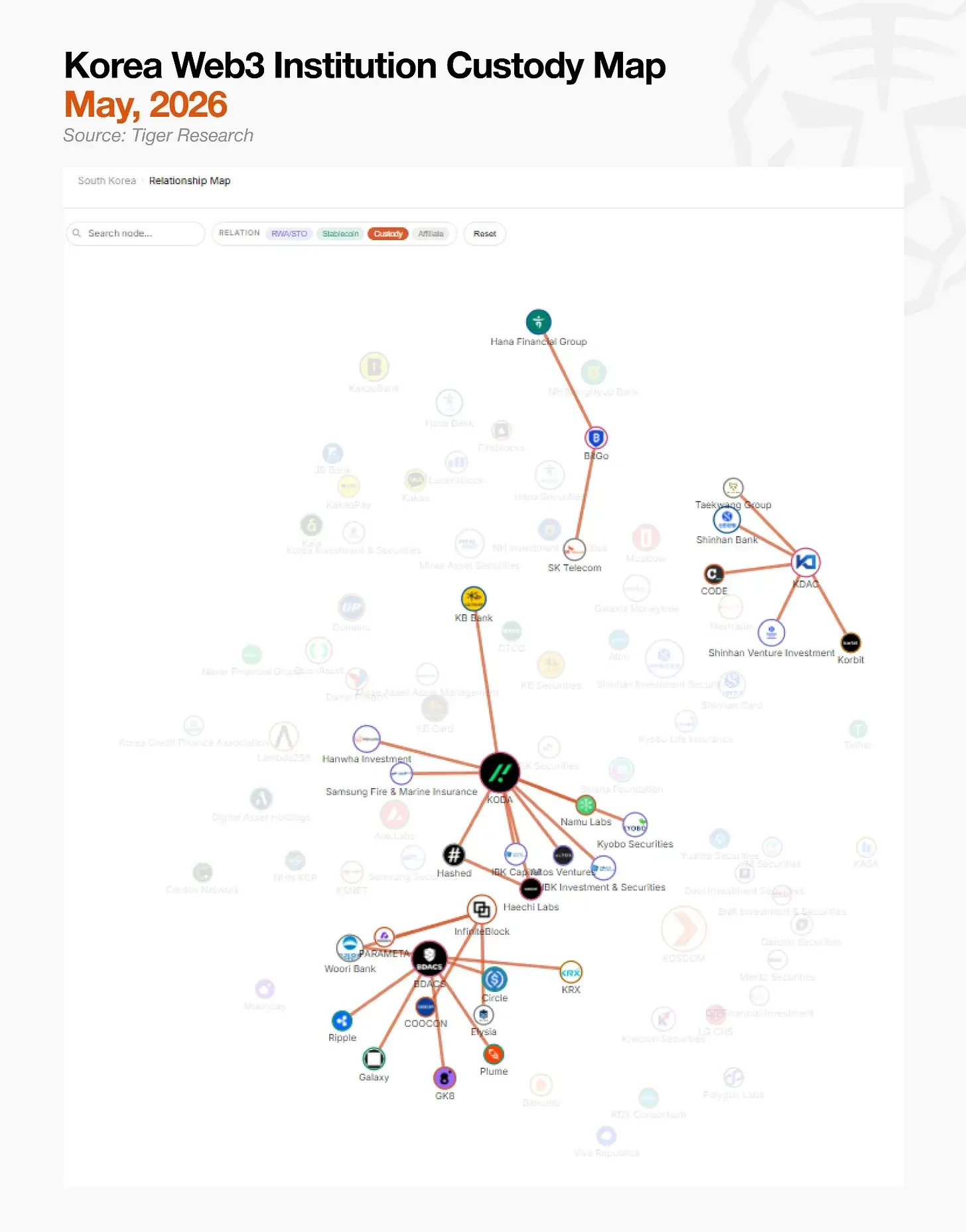

託管市場在結構上比其他行業更簡單。四大託管機構各自獲得了國內和國際金融及技術合作夥伴,以確立其市場地位。

KODA由KB國民銀行、Hashed和Haechi Labs聯合創立,結合了傳統金融資本和加密原生VC。韓華投資證券、IBK資本和教保證券隨後加入成為投資者,與三星火災海上保險的專用託管保險協議進一步增強了其穩定性。

KDAC是一家由傳統金融主導的託管機構,新韓銀行和NH農協銀行是主要股東。NH農協銀行最初是另一家託管機構Kardo的投資者,在合併後成為KDAC股東。合併後,KDAC的股東中包括韓國五大銀行中的兩家。

BDACS採取了以技術和合作夥伴發展為中心的獨特方法。通過與友利銀行以及包括Galaxy和GK8在內的國際數字資產基礎設施公司的合作夥伴關係擴展託管和支付基礎設施,它還與Circle簽署了MOU,在Circle的Arc區塊鏈上發行韓元穩定幣KRW1,並且是KRX主導的KDX聯盟中唯一的VASP和關鍵託管合作夥伴。BDACS目前正在進行KRW1的概念驗證,將自己定位為同時針對託管和支付基礎設施的託管機構。

BitGo Korea憑藉其全球母公司的技術實力進入國內市場。BitGo總部託管超過700億美元資產,處理全球約20%的比特幣鏈上交易。在國內,韓亞金融集團和SK電訊各持有股份,使其成為由金融和電信資本支持的託管機構。

各機構通過各自的託管關係進入了市場。然而,據報道所有主要託管機構去年都出現了淨虧損,這表明它們的建設超前於維持運營所需的機構資本流入。

綜合來看,STO、穩定幣和託管的基礎設施建設揭示了一個明確的共同限制:國內機構已經構建了業務框架,但底層技術基礎設施在很大程度上仍然依賴海外解決方案。

4. 基礎設施建設者

依賴海外解決方案會帶來結構性成本:隨著市場增長,相當一部分收入將以技術許可費的形式流向海外。如果海外合作夥伴改變政策或提高成本,國內基礎設施也會面臨中斷風險。

更根本的問題是,需要與韓國特定監管環境對接的領域——如韓元穩定幣發行、STO分發規則和國內企業賬戶集成——無法簡單地直接應用全球解決方案。這正是為什麼一旦相關立法最終確定並且資本開始認真流動,能夠根據韓國監管框架直接設計和控制底層軌道的國內技術公司將是必不可少的。

已經識別出這一技術差距並正在構建韓國特定金融基礎設施的國內公司已經在行動。領先的技術提供商如下。

4.1. LG CNS

在傳統IT服務公司中,LG CNS的立場最為鮮明。自2018年推出自有區塊鏈平台"Monachain"以來,它通過韓國造幣公社的地方貨幣平台向超過220個地方政府提供服務,積累了運營經驗。

這種許可鏈經驗轉化為CBDC和STO項目的訂單。作為韓國央行CBDC項目"漢江"的主承包商,LG CNS正在開發利用存款代幣的政府補貼發放系統。通過這一過程,它建立了在單一網絡上運行機構CBDC和私人數字貨幣的系統架構能力,有效地將傳統金融的安全標準和程序移植到區塊鏈上。

開發KOSCOM聯合STO發行平台和未來資產證券STO平台遵循相同邏輯。LG CNS不是直接發行資產,而是瞄準三個方向:為銀行構建發行和分銷平台,向包括信用卡公司、支付網關和簡單支付服務在內的支付運營商提供SaaS,以及為證券公司開發數字資產支付平台。一旦監管框架敲定,它似乎是最有可能獲得基礎設施合約市場的候選者。

在區塊鏈基礎設施公司中,DSRV因直接幫助金融機構進入鏈上基礎設施而脫穎而出。作為一家在70多個區塊鏈網絡上運營的驗證者和基礎設施公司,DSRV管理超過4萬億韓元(約29億美元)資產,在韓國以太坊質押中排名第一,在全球排名前十。

關鍵發展是其從節點運營擴展到全棧機構鏈上基礎設施。通過DSRV Portal,金融機構可以通過API和儀表板界面訪問錢包、支付、代幣化、託管和質押功能。無需構建自己的節點和安全基礎設施,金融公司就能接入用戶錢包、機構錢包、定期支付、代幣發行、銷毀、轉賬和鎖定、託管和質押能力。

信任機制也已到位。DSRV率先獲得VASP、ISMS和SOC 1 Type 1認證,直接滿足金融機構要求的監管、安全和運營控制需求。實際上,這意味著外部基礎設施提供商承擔了金融公司在部署鏈上服務時最感負擔的錢包安全、內部控制和運營風險。

其合作夥伴關係面向支付軌道建設。DSRV與SBI Ripple Asia共同開發符合韓日監管的匯款基礎設施。與Circle合作開發繞過交易所的機構USDC發行、贖回和結算框架。與BC Card簽署了將傳統卡支付網絡連接到區塊鏈的穩定幣支付基礎設施協議。

DSRV最近完成了300億韓元(約2170萬美元)的B輪融資,加速技術開發。

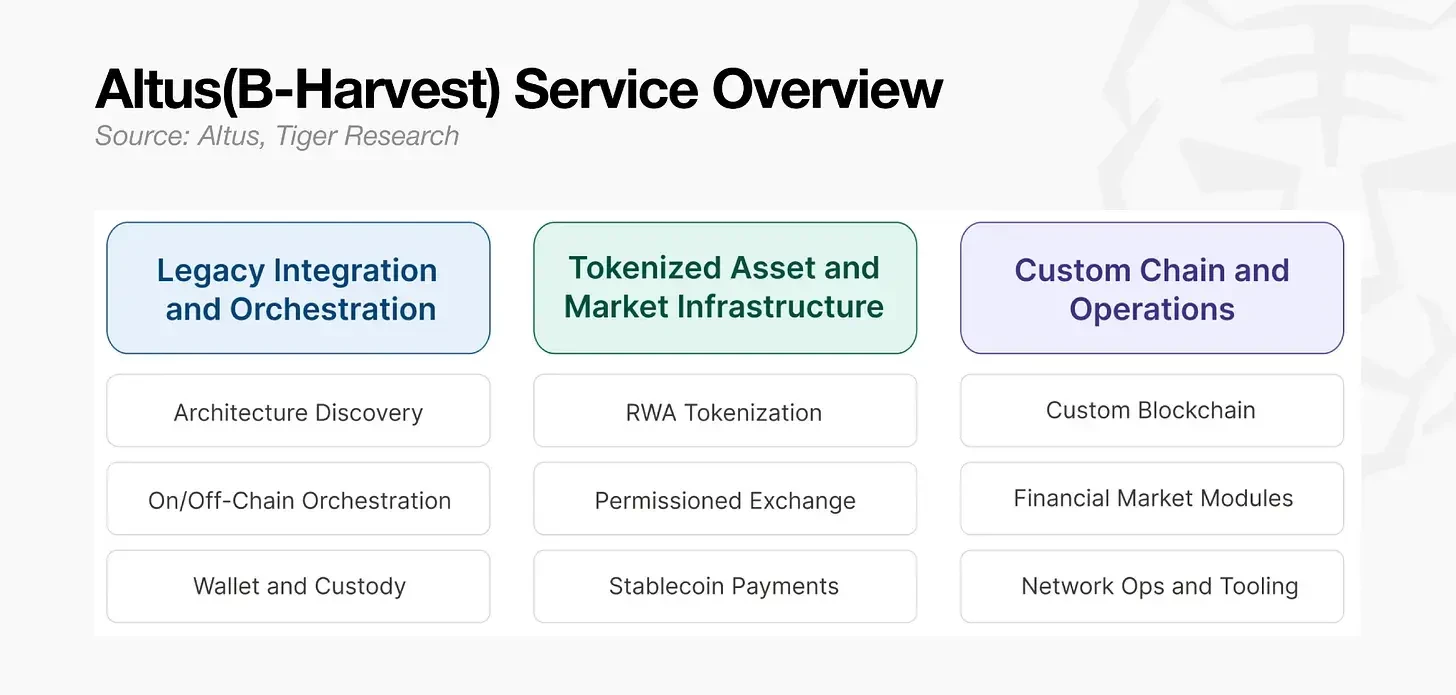

4.3. Altus(原B-Harvest)

Altus(原B-Harvest)在金融機構遺留系統和區塊鏈環境之間的集成層運營。該公司成立於2018年,為基於Cosmos SDK的EVM鏈開發做出了貢獻,是一個由40多名工程師和研究人員組成的組織,他們直接構建了包括Canto、Crescent、Stable和Ault在內的多個生產網絡。

Altus為Ault Blockchain處理協議工程和核心架構,這是一條專注於RWA、交易和支付的機構L1。2025年,它為比特幣質押L1 Babylon貢獻了EVM集成、性能改