South Korean seniors' "last stand": cashing out pensions, borrowing money, going all in on Samsung

- Core Insight: South Korean retail investors, particularly the elderly, are massively borrowing money to invest in stocks, fueling a stock market surge. The root cause lies in anxiety stemming from inadequate pension systems and a reinforced risk appetite from previous successful "bottom-fishing" experiences, creating a dangerous leverage cycle.

- Key Factors:

- South Korean retail investors' margin loan balance surged to a record high of 3,647 trillion won (approx. 170 billion USD) in mid-May, with the debt growth among the over-60 age group being the largest, accounting for over 60% of new loans.

- To raise funds for stock trading, South Korea's three major life insurance companies saw surrender benefits reach 4.9 trillion won (approx. 23 billion USD) in the first quarter. The surrender rate for savings-type life insurance rose 23.2% year-on-year, indicating a massive flow of funds from insurance to the stock market.

- During the stock market circuit breaker in March this year, leveraged accounts experienced an average loss (-19%) that was 2.3 times greater than that of non-leveraged accounts (-8.2%). The over-60 age group suffered the heaviest losses at -19.8%. However, the subsequent rapid market rebound reinforced retail investors' confidence in continuing to use leverage.

- South Korean retail funds are highly concentrated in a few stocks. Samsung Electronics and SK Hynix account for over 43% of the KOSPI index weight. A quarter of retail net purchases flowed into these two companies, while other stocks saw gains of only 30%.

- South Korea's relative poverty rate for the population aged 65 and over is 40% (the highest in the OECD), and the national pension replacement rate is only around 31%. This forces many retirees to continue working or seek additional income sources, making stock trading an all-or-nothing choice.

原文作者:库里,深潮 TechFlow

韓國股市最近有多瘋狂?

KOSPI 半年從 4000 點漲到接近 8000 點。據《中央日報》報導,首爾江南區一家百貨公司的員工廁所,每到下午 3:30 收盤時間就全滿,員工都躲在裡頭看盤。

截至 5 月中旬,韓國散戶從券商借錢炒股的金額衝到 36.47 兆韓元(約合 1700 億元人民幣)的歷史新高,一年翻倍。

但這場狂歡裡,錢來得有點奇怪。

據 Korea Herald 報導,韓國三大壽險公司第一季被退掉的保單合計 4.9 兆韓元(約合 230 億元人民幣),同比漲了 16.3%。其中儲蓄型壽險退得最兇,漲 23.2%。

儲蓄型壽險本來就是給家人留錢的產品。退保是確定虧錢的,帳面價值低於已繳保費,但還是有越來越多的人選擇虧著退。

退出來的錢去哪裡了?大概率是另一個股票帳戶。

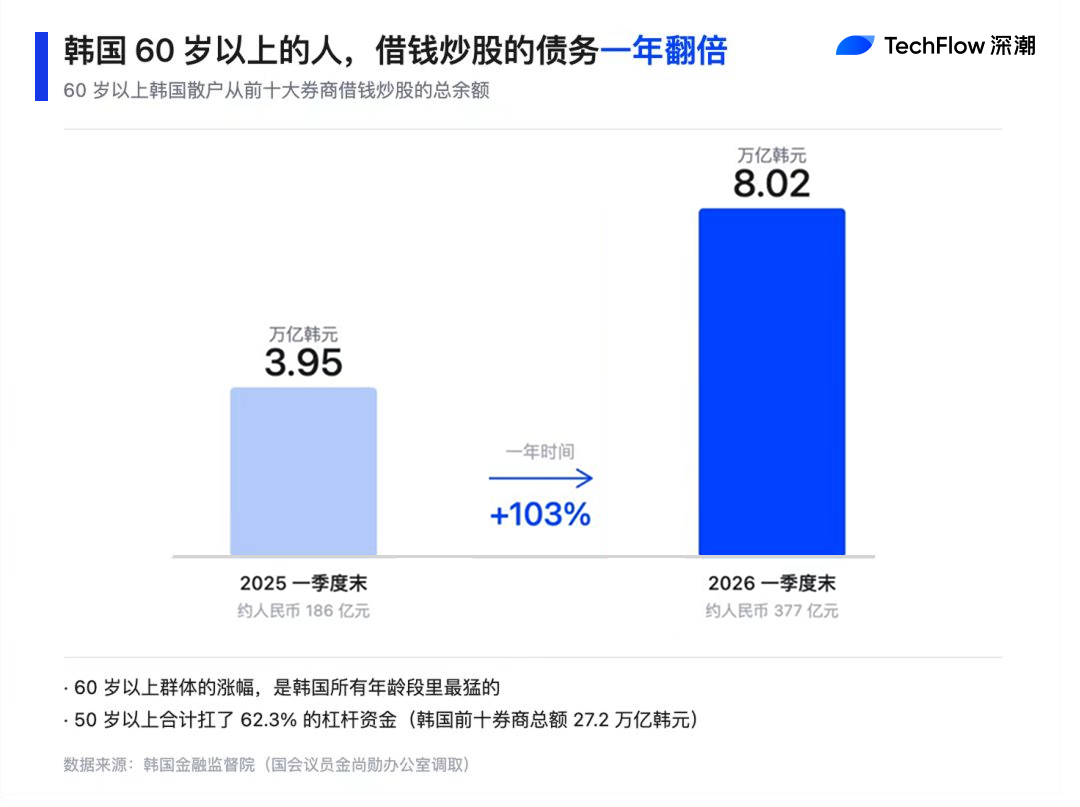

韓國國會議員從金融監督院調取的數據顯示,截至第一季末,韓國散戶從十大券商借走 27 兆韓元炒股,其中超過六成(62.3%)的錢是被 50 歲以上的人借走的。

60 歲以上群體的債務一年從 3.95 兆翻到 8.02 兆韓元,是所有年齡層裡漲得最猛的。

退保買股,一整代韓國人在用未來的錢抄現在的底。

因為瘋牛,所以借錢?

牛市裡加槓桿叫「放大收益」,熊市裡加槓桿叫「加速歸零」。韓國老人其實已經體驗過一次雲霄飛車了。

今年 3 月初,美國和以色列聯合空襲伊朗,全球資本市場恐慌,韓國股市連續兩個交易日觸發熔斷,KOSPI 暴跌近 13%。

據韓國金融監督院 3 月底的報告,那波下跌期間,全國 460 萬散戶帳戶裡,用了保證金貸款的人平均虧損 19%,沒用的人虧 8.2%。借錢炒股的,虧的是沒借錢的人的 2.3 倍。

按年齡段拆,60 歲以上的槓桿帳戶群體虧得最慘,平均收益率 −19.8%,所有年齡層最低。

更狠的還在後面,叫強制平倉。

槓桿帳戶有一條平倉線,帳戶裡股票市值跌到這條線下面,券商不會跟你商量,直接幫你賣。韓國金融監督院當時收到大量散戶投訴,比如「股票在我毫不知情的情況下被賣掉了」「我被收取了天價利息」...

這些投訴裡有相當一部分來自老人,他們對交易規則本來就不熟。但是話說回來,3 月那波熔斷的散戶接盤,最後贏了。

韓股兩個多月就把那段虧空全部漲回來,然後一直漲到現在。三月份硬扛過去的人,帳戶全都回血,有的甚至可能還賺到了錢。

有波動,有上漲空間,那這就是一次成功的「上車」經驗,哪怕是借錢上車的。

於是,這種成功經驗會變成下一次更大膽的藉口。3 月那波熔斷後,韓國散戶的保證金貸款不僅沒縮,反而一路上漲。公開數據顯示,總體的保證金貸款帳戶在 4 月底衝到 25 兆韓元,創歷史新高;5 月中旬繼續衝到 36.47 兆。

一個半月裡,整個韓國散戶又多借走了 11 兆韓元(約合 520 億元人民幣)。

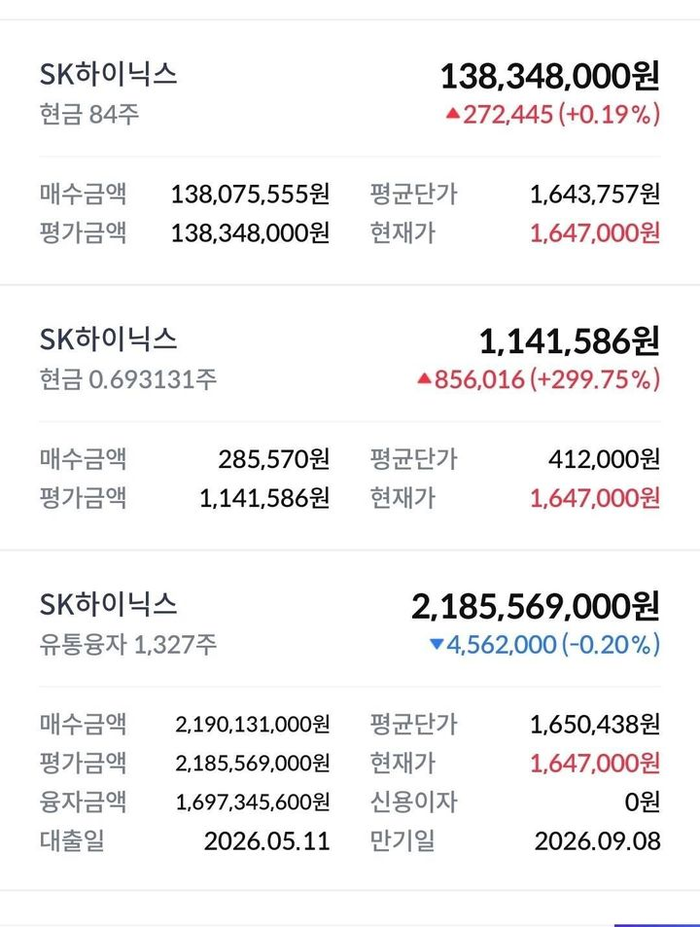

具體到個人層面。5 月初,一位韓國公務員在韓國職場社群 Blind 上發了一張截圖:

帳戶裡 23 億韓元(約合 170 萬美元)梭哈了 SK 海力士,其中 17 億是從券商借的。也就是說,他自有資金 6 億,槓桿撬了 17 億。

四天後他更新,已經賺到了 2.67 億韓元。

同一天,另一位首爾地鐵的 20 多歲員工發文說,與其錯過這一波,她寧願「徹底崩盤」也要 all in,用 150% 的保證金融資買進 SK 海力士。借的錢再被當本金,又借了一次。

這種貼文在韓國 Blind 社群上每天都有討論。

監管其實也不是沒意識到這種 FOMO 熱度。韓國金融監督院 3 月底召集主要券商加強風控,部分券商也臨時限制了過熱股票的新增保證金貸款。但已經借出去的錢在那裡,每天都在按 7% 到 9% 的年利率滾利息。

按 8% 利率算,整個韓國散戶一年要付給券商的利息接近 3 兆韓元,約合人民幣 140 億。

只是,60 歲加槓桿和 30 歲加槓桿,是兩件事。30 歲的人爆倉了,還有幾十年工資慢慢補。一個 60 歲的人爆倉的可能是他全部的養老金,剩下的只有用盡的體力無力再賺的現實。

下一次熔斷如果再來,可能就沒有「兩個多月漲回來」這種結局了。

塔骨公園裡,老人們流動的情報

跟所有韓國散戶一樣,韓國的老人們借錢,押注的也是三星電子和 SK 海力士。

三星電子年內漲了 138%,SK 海力士漲了 189%。KOSPI 整體漲了 80%,但剔除這兩家公司,剩下的漲幅只有 30%。

這兩家在 KOSPI 指數裡的權重加起來超過 43%。也就是說,只要這兩家漲,整個韓國股市就漲。

老人借的錢大部分流向了這裡。今年韓國散戶淨買入的資金裡,有四分之一是買了這兩家公司。剩下的四分之三分散在其他股票裡,但其他股票今年的整體漲幅只有 30%。

首爾鐘路區有個塔骨公園,是首爾最老的公共公園之一。年輕人很少來。這裡的常客是一群退休老人,每天早上來公園,喝免費咖啡,聊家常,下棋,時間慢得像沒在流動。

據韓國《京鄉新聞》報導,今年塔骨公園的話題變了。

喝咖啡的中間會出現一句「我帳戶裡的三星又漲了」。下棋的會問「你買了海力士沒」。一位 77 歲的老先生跟國中同學說,最近三星和海力士漲得不錯,自己帳戶裡也賺了一點。

塔骨公園一角,聚集著大量下棋的老年人

圖源:首爾新聞

但是,他沒說是否借錢,也沒說借了多少錢。

流行於老人公園的話題肯定不是從天而降的,多少有點類似於村口情報站的信息交換。比如一個老人在公園聽見另一個老人賺了,第二天就去自己的帳戶裡看看。然後開始試著借一點。再然後有可能越借越多。

但如果你要問,韓國老年人為什麼會出現在炒股的槓桿帳戶裡,這其實跟他們的退休保障有關。

按 OECD (經濟與合作發展組織)數據,韓國 65 歲以上人口的相對貧困率大約 40%,是 OECD 成員國裡最高的。國民年金(韓國版養老金)的退休替代率長期偏低,OECD 國家平均在 50% 左右,韓國大約只有 31%。

65 歲以上人口的勞動參與率反過來是 OECD 國家最高的,意味著相當一部分韓國老人退休之後還得繼續打工。

所以,塔骨公園裡一般有免費的咖啡喝,本質上是一種韓國的社會救濟。一杯咖啡不到 500 韓元,對一個月退休金不到一千美金的老人來說,這就是日常生活的一部分。

但是塔骨公園裡的老人現在不只是來喝免費咖啡下棋了。他們手機裡可能還開著 KOSPI 的行情。

韓國總統李在明上任後力推全民炒股。他在公開場合自稱「大螞蟻」,所謂「螞蟻」是韓國對散戶的俗稱。他把 KOSPI 突破 5000 點寫進了施政目標。

換句話說,老人借錢買股票這件事,某種程度上在韓國是被官方鼓勵的。

老人押注的真正東西是一種焦慮。再不上車,就趕不上了。

這是他們退休前的最後一次機會。韓國半導體行業是週期性的,過去三十年裡經歷過不止一次「繁榮到蕭條」的劇烈起落。

SK 海力士 2023 年還虧損 4.26 兆韓元,是十年來最差業績。兩年時間從巨虧到一個季度營業利潤率 72%(超過輝達),這種週期切換的速度本身就提醒了一件事,週期可能還會切回去。

而時間,對這些借貸炒股的老年人來說,或許是最珍貴的東西。

塔骨公園裡的老師們正在努力抓住版本紅利。咖啡還是免費的。手機裡的行情,一刻也沒停。