深度解析$VVV:被低估的隱私AI基礎設施與增長曲線

- 核心觀點:Venice作為隱私優先的AI推理平台,透過獨特的匿名代理、TEE和E2EE多層隱私架構及無審查模型訪問,正在經歷高速增長。市場嚴重低估了其隱私AI推理賽道的規模,目前代幣VVV的市值僅為未來12個月預期收入的2.5倍,存在顯著的價值重估空間。

- 關鍵要素:

- 技術獨特性:Venice是唯一將Anonymous、Private、TEE和E2EE四種隱私模式整合於單一消費者產品中的平台,用戶可按需選擇,競爭對手無法提供完整組合。

- 用戶驅動力:核心用戶群體並非主動搜尋隱私工具,而是被主流AI平台的內容政策、合規要求或隱私威脅「推」向Venice,包括受監管行業從業者、開發者及高風險個人。

- 增長加速度:最新三週數據(4月26日至5月16日)顯示新增訂閱ARR增速高達34%,週化新增速度從約200萬美元躍升至260萬美元。API收入增長同步,預計未來12個月總收入增量約2億美元。

- 市場規模:2027年全球推理市場預計達1400-1600億美元,其中隱私細分市場佔比5-15%(約70-230億美元)。Venice當前市佔率不足0.3%,增長空間巨大。

- 估值對比:當前市值約6.6億美元,對應11倍當前ARR(6000萬美元)。按未來12個月2.6億美元預期ARR計算,市銷率壓縮至2.5倍,遠低於同行OpenRouter的26倍。

- 代幣設計優勢:雙代幣模型(VVV與DIEM)透過質押、回購銷毀及永久性API額度捕獲平台增長。通脹率正快速下降,淨供給即將轉負,增強代幣價值捕獲能力。

原文作者:Yan Liberman

原文編譯:深潮 TechFlow

深潮導讀:Venice 最近三週的訂閱數據顯示新增 ARR 增速高達 34%,當前市值下估值僅為未來 12 個月預期收入的 2.5 倍。這位前加密投資者拆解了 Venice 從隱私架構到商業模式的全鏈條,認為市場嚴重低估了「隱私 AI 推理」這條賽道的真實規模,以及 Venice 在這條賽道上無可替代的組合拳優勢,並看多 $VVV。

Venice 是一個隱私優先的 AI 推理平台,讓用戶在使用前沿模型和開源模型時無需向底層模型提供商暴露身份。我認為它是目前 AI 市場上最完整的隱私解決方案:匿名代理、開源模型路由、硬體認證的 TEE 推理、端到端加密推理,這四個功能全都整合在一個消費級產品裡,隱私模式可以按每次請求選擇。沒有其他玩家能同時提供這四項。

這門生意一直在顯著增長。Crypto Twitter 上關於 Venice 的討論普遍低估了當前收入、近期增長和未來軌跡。Venice 最近開始公布每日訂閱數據,三週的細顆粒度數據顯示新增訂閱 ARR 明顯加速:

持續的增長速度是這篇分析的核心假設。我還認為 API 收入最近一直在與訂閱增長同步,這個假設在下文「當前狀態與增長」部分有詳細解釋。以保守的每年 1 億美元訂閱新增速度為錨點(與 4 月下旬的速度持平),假設 API 新增同等金額,未來 12 個月總收入增量約為 2 億美元。

最近的加速趨勢表明,如果這個速度保持住,實際數字會有明顯上行空間。

這篇文章會逐一拆解 Venice 的獨特之處:

- 隱私層級:一套隱私架構,深度遠超標準的「私密 AI 聊天」說法。

- 用戶類別:Venice 的用戶群體是被主流路徑擠出來的(內容政策、合規、威脅模型、原則),而不是靠行銷吸引來的。

- 市場規模:一個不斷增長的隱私分段推理市場,消費者聊天的框架通常會低估它。

- 競爭格局:Venice 把隱私深度、無審查模型訪問和加密原生分發打包在一起,這個組合在競爭對手中目前是獨一無二的。

- 代幣設計與 VVV 估值:VVV 和 DIEM 的機制如何將平台增長轉化為代幣價值,以及 VVV 的估值倍數與 OpenRouter、Fireworks、Together AI 等隱私推理同行相比如何。

在最近一輪上漲和回調到 14 美元後,VVV 的市值約 6.6 億美元,完全稀釋估值約 11.2 億美元。當前 ARR 約為 6000 萬美元(在下文「當前狀態與增長」部分推算),正在以每年約 2 億美元的速度增加,且還在加速。按當前 ARR 計算,VVV 的市銷率約為 11 倍(FDV 約 19 倍),低於隱私推理同行 OpenRouter 的 26 倍。按未來 12 個月 ARR 約 2.6 億美元計算(當前 6000 萬美元基數加上 2 億美元年化新增),VVV 的市銷率約為 2.5 倍(FDV 約 4.3 倍)。

當前狀態與增長

Venice 最近開始公布每日新增訂閱數據。結合定期的公開註冊用戶里程碑公告,這兩個數據流讓我能夠構建當前 ARR 估算和未來軌跡。

要估算當前 ARR,我從註冊總數入手。根據一段時間內公開公告的節奏,總註冊數一直以每月約 30 萬的速度增長。最近確認的里程碑是截至 2026 年 5 月 16 日約 300 萬註冊用戶,高於 2 月 1 日的約 200 萬,與每月 30 萬的速度一致。假設約 5%的終身付費轉化率(考慮到每日數據顯示新註冊用戶轉化更快,這可能是保守的),這意味著截至 5 月中旬約有 15 萬活躍付費訂閱用戶。直到 4 月中下旬,只有基礎的每月 18 美元 Pro 套餐存在;Pro+(每月 68 美元)和 Max(每月 200 美元)套餐的推出已經開始改變結構,但絕大多數付費用戶仍停留在 18 美元。加權 ARPPU 約為每月 18-19 美元,意味著當前訂閱 MRR 約為 280 萬美元,或約 3300 萬美元訂閱 ARR。這只是訂閱部分;API 收入會在本節後面疊加進來,以得出完整的當前 ARR 估算。

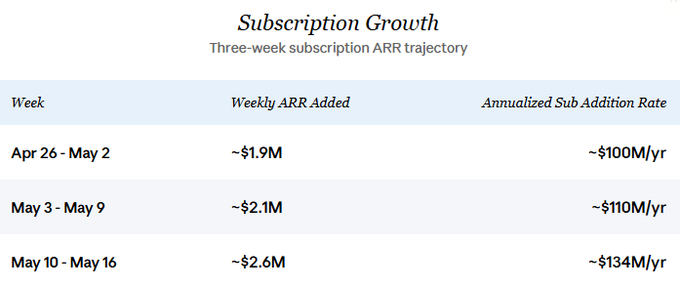

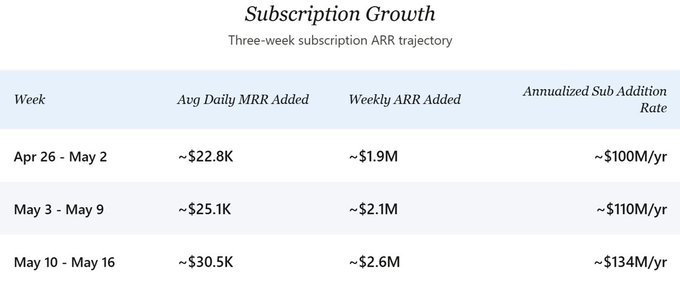

在未來軌跡上,新訂閱 ARR 的增長速度一直在加速。按 4 月下旬的速度,公司每週新增約 200 萬美元訂閱 ARR。到最近一週(5 月 10-16 日),這個速度已經躍升至每週約 260 萬美元,年化後相當於 1.34 億美元的訂閱新增速度。在這篇分析的核心情景中,我錨定保守的 1 億美元年化數字,以避免誇大最近的加速。扣除流失後的淨增長會略低,但在當前規模下這個差距小到在方向上不重要,毛增長速度構成了本文前瞻性分析的核心。

三週的細顆粒度數據(4 月 26 日 -5 月 16 日)顯示出明顯的爬坡:

第 1 週到第 3 週,每日 MRR 新增量增長了約 34%。假設 API 收入按 1:1 追蹤新訂閱 MRR(下文解釋),隱含的總年化新增速度已經從約 2 億美元躍升至約 2.68 億美元。兩個因素似乎在推動這個轉折點:Pro+和 Max 套餐的推出給了高支付意願用戶之前沒有的選擇,提升了加權 ARPPU;付費轉化率在套餐擴展後似乎加速了。

API 收入更難衡量,因為沒有直接披露。我的基本情景是,最近新增 API 運營收入與新訂閱 MRR 的比例約為 1:1,歷史新增比例低於這個比率。結果是當前 API ARR 基數雖然可觀但略低於訂閱 ARR,隨著時間推移正在縮小至平價。

大約 50/50 拆分的理由從同行基準開始。在大型閉源模型平台中,ChatGPT 的 API 佔比約 25%,訂閱佔比約 75%,因為龐大的消費者訂閱基數使 API 份額較小。Anthropic 的 API 佔比約 80%,訂閱佔比約 20%,因為其用戶基礎偏向開發者和企業。Venice 在結構上介於兩者之間:隱私定位不像 ChatGPT 那樣吸引普通消費者,但付費用戶基礎比 Anthropic 的企業重度混合更廣。50/50 的拆分落在這個範圍的中間。

這個區間範圍得到兩條 Venice 特定證據的強化。

首先,Venice 的 API 已經建立了大量開發者分發渠道。OpenRouter 路由 Venice 模型,Fleek 將所有託管代理預設為 Venice 推理,Cursor、Brave Leo(通過 BYOM)和 VSCode 社群擴展都支援 Venice。這些整合在過去一年多時間裡積累起來,支撐了 API 是一門真實且重要的業務、擁有規模化生產流量的論點。

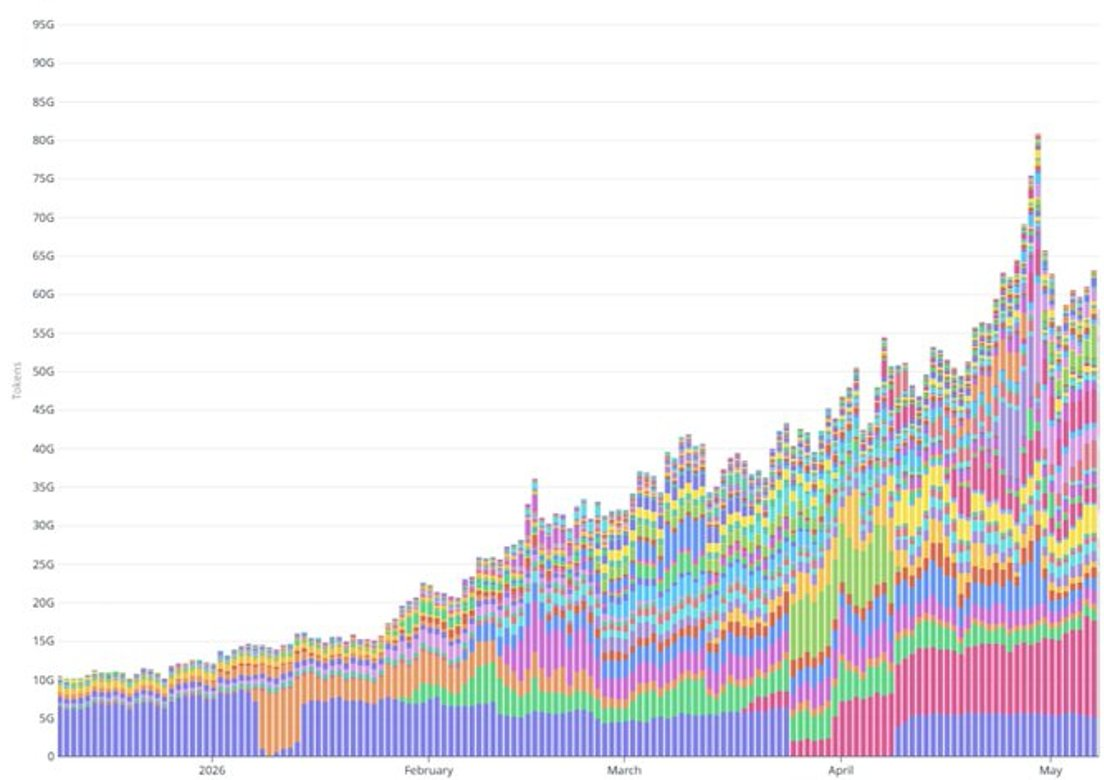

其次,最近 token 吞吐量的爬升遠超僅訂閱增長所能解釋的程度。每日 token 吞吐量從 2 月初的 200 億增長到 5 月初的 600 億以上,三個月內約 3 倍。在同一窗口期,付費訂閱基數增長了約 50%(從約 10 萬付費訂閱增至約 15 萬)。4 月中旬 Pro+/Max 套餐的擴展只讓一小部分新註冊用戶轉向了更高 ARPPU 的套餐,即使對這些套餐的單用戶 token 消耗量做出慷慨假設,也無法填補這個缺口。token 爬升的大部分似乎來自按使用計費的 API 工作負載:智慧代理部署、整合合作夥伴擴大生產流量,以及類似的高容量使用場景。

估算當前 API ARR 比訂閱 ARR 更難,因為 1:1 的比率似乎是最近才出現的;在 4 月中旬之前,API 份額可能更小。使用一個中點假設,即 API 歷史上平均約為訂閱的 70-80%,最近才達到 1:1,當前 API ARR 約為 2500-3000 萬美元。當前總 ARR 估算:約 5500-6500 萬美元,中點約 6000 萬美元。

API 部分值得簡單說明一下:它基於當前使用運營收入的年化,而不是循環訂閱承諾,因此比訂閱部分具有更高的內在波動性。一個重度 API 客戶減少使用可能導致 API 運營收入顯著下降,而訂閱基數不會出現類似的流失。

與年初至今收入交叉驗證:基於 token 吞吐量從 2 月初的每天 200 億爬升到 5 月初的每天 600 億以上,Venice 在 2026 年已經產生了至少 3000 萬美元的累計收入。這個數字與當前 ARR 落在 5500-6500 萬美元區間一致,這個基數正在快速增長至 2 億美元的年化新增速度。

重要的是,年化新增速度與未來 12 個月賺取的收入不是一回事。新 ARR 在一年中線性增加,所以 2 億美元的年化新增速度如果在 2026 年持續,轉化為一年內賺取的約 1 億美元新收入,加上當前 ARR 基數貢獻的另外約 6000 萬美元。未來 12 個月賺取的總收入應該落在 1.5-2 億美元區間,該 12 個月窗口結束時的 ARR 約為 2.6 億美元(扣除流失前)(當前 6000 萬美元+新增 2 億美元 ARR)。

往回看主要是一個註腳。Venice 目前的 ARR 年化新增速度約為 2 億美元,真正的問題是今天的速度是底線還是起點。重要的變數:訂閱增長是否保持,API 使用是否繼續比訂閱擴張更快,隨著佇列成熟會出現多少流失,以及可尋址市場能否支撐這個速度的持續增長。

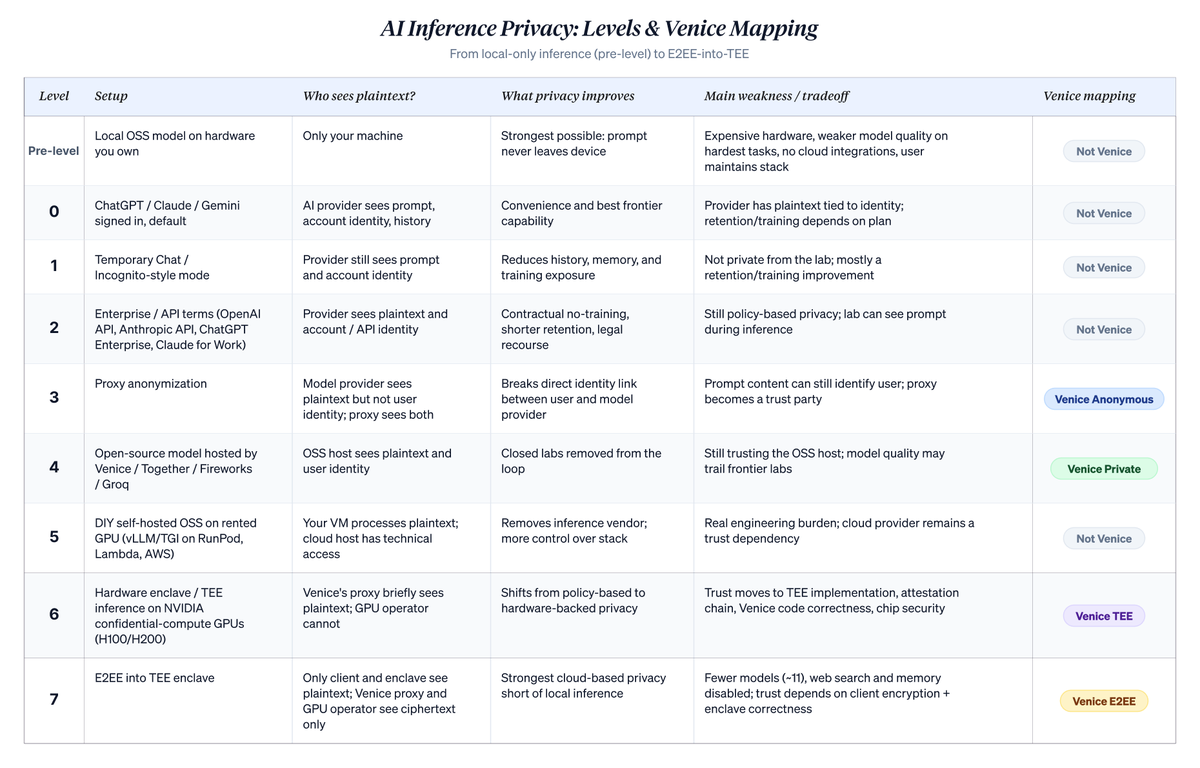

市場規模問題在你理解 Venice 實際做什麼之後更容易回答。最清晰的基礎是一個 LLM 交互的隱私階梯,每一級代表一組不同的隱私假設,Venice 的模式嵌入特定層級。

隱私層級

下面的階梯按一個狹窄但重要的軸對基於雲的 AI 使用進行排名:誰可以將明文提示詞與用戶身份關聯起來。它不能解決所有隱私問題。設備入侵、支付痕跡、帳戶元數據、傳票風險和端點安全仍然是獨立的問題。但它闡明了當用戶從預設聊天機器人轉向 Venice 的更高隱私模式時,實際改變了什麼。級別編號(0-7)是我的,用於將 Venice 置於更廣闊的格局中。Venice 自己的分類法只使用四個命名模式:Anonymous、Private、TEE 和 E2EE,映射到下面的 Level 3、4、6 和 7。

最強的隱私選項根本不在階梯上。在你擁有的硬體上運行開源模型,沒有雲參與,打敗下游的所有選項。在一台強勁的 Mac 或工作站上運行 GLM 5.1 或 Qwen 3.6,沒有網路調用,沒有第三方介入。沒有什麼能比得上「提示詞從不離開我的機器」,前提是機器本身得到了合理加固。但這不是大多數人會走的路。硬體很貴。能在本地運行的開源模型在最難的任務上仍然落後於閉源實驗室的前沿水平。你會失去整合和 24/7 雲端運行,而且你要承擔維護整個棧的責任。把本地部署放在一邊,下面的階梯覆蓋了基於雲的推理的現實選項。

詳細的逐級分解如下,包括支撐每一層級的比喻:

Level 0:「ChatGPT、Claude 或 Gemini,已登入,預設狀態。」 你的提示詞會發送到與你帳戶關聯的實驗室。他們知道你是誰以及你問了什麼。在消費者套餐中,除非你選擇退出,否則對話可能被用於改進未來的模型,並且會存儲在你的伺服器端聊天歷史中。這裡有真實的承諾(不出售數據、保留期限、刪除控制),但你是被識別的、被保留的,在消費者套餐中可能進入訓練流程。大多數人都在這一層。從架構上講,無論提供商位於何處,任何託管 API 消費服務都適用相同的姿態。中國提供商的託管計劃(DeepSeek 託管版、GLM/智譜、MiniMax、Qwen 直連)處於相同的架構層級:提供商看到明文,身份與帳戶關聯,保留和訓練政策因提供商而異。用戶通常因為價格選擇這些服務,因為它們往往比 Anthropic 或 OpenAI 便宜得多。你的數據最終受哪個司法管轄區管理,取決於具體提供商、你訪問的端點、地區和合約。不要僅僅因為模型便宜就假設你獲得了美國或歐盟式的數據處理。

比喻: 你直接去大公司(AI 提供商)找顧問(模型)。他們讀你的備忘錄,回答你的問題,然後以你的名字歸檔一份副本。他們可能會使用過往備忘錄的匿名版本來培訓其他顧問或改進服務。

Level 1:「ChatGPT 臨時聊天 / Claude 隱身聊天。」 同樣的提供商、同樣的身份、同樣的明文在他們的伺服器上。對話不會出現在你的歷史記錄中,模型不會將其繼續傳遞,根據政策它被排除在訓練之外。對於你不想影響帳戶的敏感一次性對話很有用。提供商仍然知道是你,仍然看到完整的提示詞;他們不能做的是長期保留或用於訓練。從你自己的歷史中隱藏,但不是從實驗室隱藏。

比喻: 與顧問(模型)的直接互動相同,但你要求他們將這份特定備忘錄排除在你的主文件之外。他們讀了它,回答,然後放進一個臨時抽屜(隱身聊天)中,過一段時間會被清除。他們仍然知道是你,也看到了你發送的內容。

Level 2: "Anthropic API、Claude for Work、ChatGPT Enterprise、OpenAI API. " 從消費者聊天轉向商業條款