半年狂賺500億,長鑫科技從「碎鈔機」到「印鈔機」的逆襲

- 核心觀點:中國DRAM晶片製造商長鑫科技憑AI驅動的儲存晶片超級週期,在2026年上半年實現歸母淨利潤500-570億元,從連年巨虧的「碎鈔機」逆襲為日賺近4億的「印鈔機」,正衝刺科創板IPO。

- 關鍵要素:

- 業績爆發:2026年Q1營收508億元(同比+719%),扣非淨利潤263.4億元(同比+1993%);半年利潤已追平國家能源集團全年水準。

- 虧損歷史:截至2025年底累計虧損366.5億元,2023-2024年分別虧損163.4億和71.45億元,十年投入填平晶片製造「無底洞」。

- 核心驅動力:AI大模型對DRAM需求達傳統伺服器8-10倍,疊加三星等巨頭轉產HBM,致通用DRAM供需極端錯配,價格創2016年來新高。

- 產能與份額:北京、合肥3座12吋晶圓廠,產能利用率達94.63%;全球DRAM市場份額從2025年Q2的3.97%升至Q4的7.67%,排名全球第四。

- 週期風險:DRAM強週期性為隱憂,但本輪由AI結構性需求驅動,預計供應缺口超20%且持續至2030年,可持續性高於傳統消費電子週期。

- 估值爭議:IPO擬募資295億元(科創板歷史最高),隱含估值約2950億元;市場預期短期萬億、長期兩萬億,並含國內稀缺性溢價。

原文作者:許超

原文來源:華爾街見聞

一個季度盈利247億,半年盈利逼近570億——這家曾經連年巨虧、被市場戲稱為「碎鈔機」的晶片公司,正在上演中國科技史上最驚人的盈利逆襲。

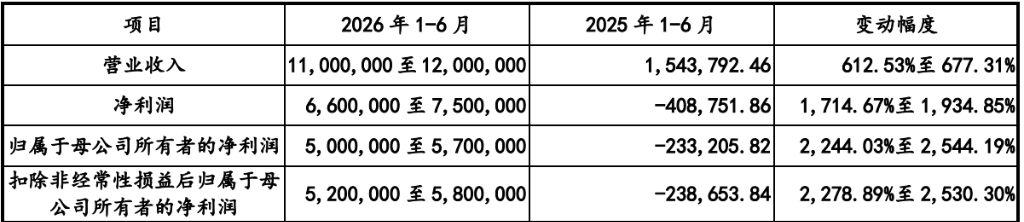

5月17日,長鑫科技更新科創板IPO招股說明書,一組數字震動了整個資本市場:2026年第一季度,公司營收508億元,同比暴增719%;扣非歸母淨利潤263.4億元,同比增長1993.41%;公司預計今年上半年營收1100億元至1200億元,同比增長612.53%至677.31%;歸母淨利潤500億至570億元,同比增長2244%至2544%。

這份成績單到底有多離譜,做個橫向對比你就明白了。

在A股非金融企業中,2025年全年淨利潤超過1000億的,只有中石油、中國移動、中海油三家;貴州茅台是800億+,寧德時代是700億+;排名第六的國家能源集團也才529億。而長鑫科技,僅憑半年的歸母淨利潤,就已經和國家能源集團的利潤站上了同等水平,挺進六家A股非金融企業前列。

更令人咋舌的是,如果將該數據線性外推,長鑫科技2026年淨利潤預計有望突破1000億元。由此,這家晶片公司的年盈利能力,正在追平昔日那些石油央企的利潤體量。

然而,就在一年多以前,這家公司還是名副其實的「碎鈔機」。

曾經的虧損深淵:三年燒光366億

翻開長鑫科技的歷史公開財務數據:2023年虧損163.4億元,2024年虧損71.45億元,截至2025年12月31日,累計虧損高達366.5億元。近十年裡,長鑫科技幾乎把融來的每一分錢都填進了晶片製造這個無底洞。

如今,這台「碎鈔機」到底是如何在不到半年的時間裡,搖身變成日賺近4億的「印鈔機」的?

答案藏在兩個關鍵詞裡:AI,與缺芯。

史詩級超級週期:AI正在「吞噬」記憶體

全球正在經歷一個史詩級的儲存晶片週期。

超級景氣週期的根源,是AI大模型對記憶體的「暴力消耗」。

每一次模型推理,本質上是GPU與記憶體之間的海量數據抓取。單台AI伺服器對DRAM的需求,是傳統伺服器的8至10倍。隨著全球雲廠商和AI算力設施基礎建設的持續提速,DRAM需求正在帶來結構性爆發。

同時,三星、SK海力士、美光三大陣營,正將大量先進產能轉向利潤更高的HBM(高頻寬記憶體),生產DDR4、DDR5等通用晶片的生產線資源被嚴重擠佔。

供需的極端錯配,推動了DRAM價格的歷史性高峰。

TrendForce數據顯示,2026年第一季度DRAM合約價格環比漲幅高達93%至98%;第二季度仍維持58%至63%的漲幅預期。國家發改委價格監測中心數據顯示,截至2026年1月,主流DRAM產品價格已創2016年以來的歷史最高紀錄。三星、SK海力士、美光三大陣營2026年全部產能均已宣佈售罄。

行業機構預測,這輪記憶體漲勢有望持續到2030年,供應缺口超過20%。

量價最優:長鑫科技踩在了節點上

在史詩級的儲存超級週期中,長鑫科技不僅趕上了風口,更憑藉自身多年的戰略佈局,將行業紅利最大化體現。

長鑫科技成立於2016年,是中國大陸目前唯一真正實現DRAM大規模量產的IDM企業——即設計、製造、封測全產業鏈自主覆蓋的模式。公司在北京、合肥,共擁有3座12吋晶圓廠,產能利用率已在2025年攀升至94.63%。

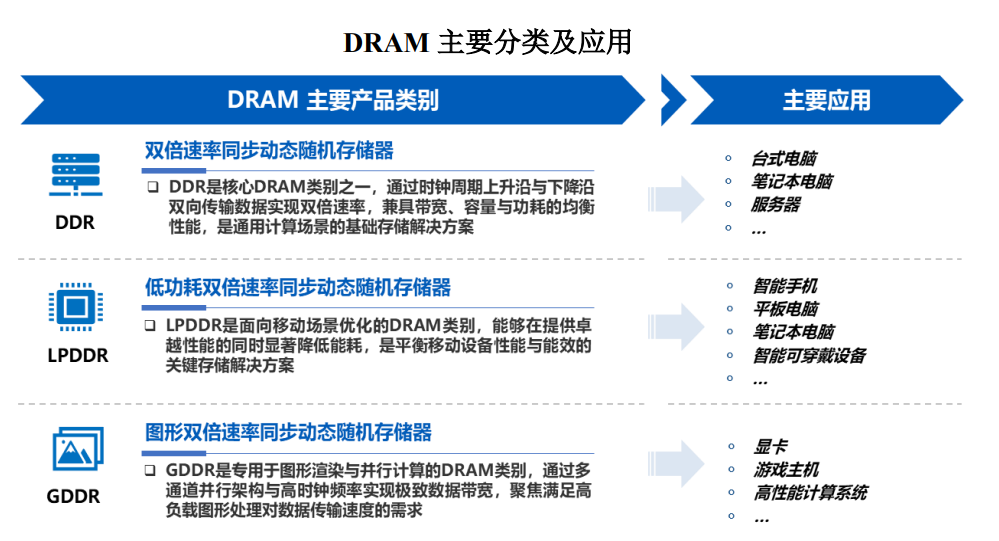

產品端,長鑫科技已完成從DDR4到DDR5、從LPDDR4X到LPDDR5/5X的全面升級,高端產品活動的持續推進,直接放大了漲價帶來的利潤彈性。

市場份額上,根據Omdia數據,按2025年第四季度DRAM銷售額統計,長鑫科技全球市場份額已增至7.67%,位居全球第四、中國第一。從2025年二季度的3.97%,到四季度的7.67%,僅半年時間,市場份額已翻了近一番。

結果就是:量價齊升,利潤爆發。

朱一明的十年豪賭:不盈利不領薪

長鑫科技能走到今天,離不開一個關鍵人物:董事長朱一明。

作為兆易創新的創始人,朱一明在2016年做出了一個令業內無法理解的決定——放棄了穩健的晶片設計公司路線,在合肥孤注一擲,籌建長鑫科技,豪賭國產DRAM。

這條路有多難走?DRAM是全球競爭最慘烈的晶片品類,三星、SK海力士、美光三家合計佔據了全球90%以上的市場份額,新進入者幾乎沒有生存空間。更致命的是,DRAM製造極度資本密集,12吋晶圓廠動輒需要數億美元的投入,在很長一段時間裡,長鑫幾乎就是在拿錢「填坑」。

朱一明當年立下軍令狀:在長鑫盈利之前,不領一分錢工資、一分錢獎金。

該承諾已超額兌現。

估值爭議:一萬億還是兩萬億?

如此炸裂的業績,長鑫科技到底值多少錢?

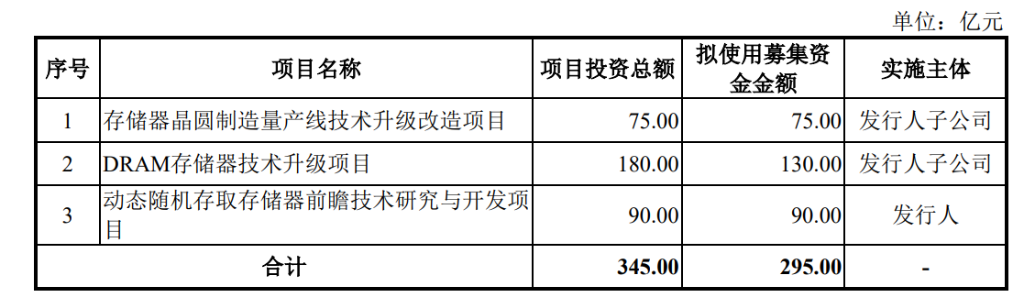

根據目前的IPO方案,長鑫科技擬科創板募集資金295億元,發行後總股本不低於10%,隱含估值約為2950億元。本次IPO擬募資295億元,也是科創板歷史最高(中芯國際2020年擬募資207億元,實際超募到532億元)。

目前市場對長鑫科技的估值預期,短期約為1萬億,長期約為2萬億。以2026年年底歸母淨利潤1000億元測算,按相對應的估值水平,市值突破萬億也有充分支撐。

當然,爭議同樣存在。

DRAM的週期性是無法迴避的歷史規律——長鑫科技去年依然巨虧,今年爆賺,一旦超級週期結束、價格回落,業績隨時可能大幅收縮。

但也有觀點認為,此週期的核心邏輯已從「消費電子短期旺季」切換為「AI結構性需求」,持續性遠超以往。此外,長鑫科技作為國內DRAM「獨苗」的稀缺性溢價,也是定價時無法繞開的因素。

教科書級的財務逆襲

從累計虧損366億,到半年狂賺500億,長鑫科技用不到半年的時間,完成了一次教科書級的財務逆襲。

但逆襲的背後,是十年如一日的資本投入、技術積累與戰略堅守。朱一明和長鑫團隊所押注的,不僅是一個行業週期,更是中國在全球DRAM版圖上爭奪一席之地的產業命題。

日賺近4億的成績單,是風口的饋贈,也是十年磨礪的回報。

當長鑫科技IPO最終敲鐘的那一天,它給出資本市場的答案,或許比任何一份研報都更有說服力。