sell U.S. Treasuries, buy Japanese bonds: Wall Street braces for "Japanese capital repatriation"

- Core view: As Japanese government bond yields soar, global investors are betting that Japanese institutions will massively reduce their holdings of approximately $1 trillion in U.S. Treasuries. The capital flowing back to Japan's domestic bond market could have a major impact on global financial markets.

- Key elements:

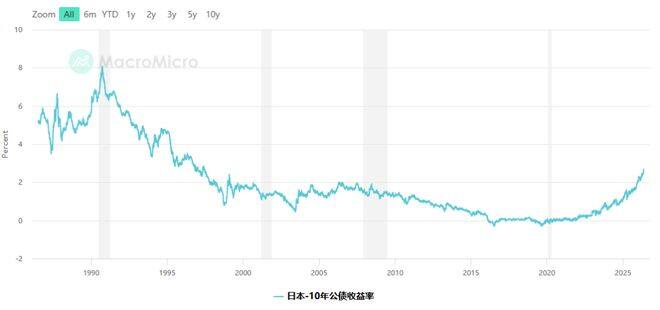

- Japan's 10-year government bond yield has risen to 2.73%, the highest in 28 years; the 30-year yield has broken through 4% for the first time, signaling profound changes in the market interest rate environment.

- Japanese investors hold about $1 trillion in U.S. Treasuries, making them the largest foreign holders of U.S. debt, indicating the huge potential scale of capital repatriation.

- The Bank of Japan has raised interest rates to 0.75% and may continue to do so, while gradually exiting quantitative easing, making domestic bonds significantly more attractive.

- Data shows early signs: In March, Japan's sovereign bond fund saw a net inflow of about $700 million, a single-month record, but over the past 12 months, Japan has still net purchased about $50 billion in foreign bonds.

- Analysts warn that Japan's fiscal expansion could depress JGB prices. Furthermore, with expectations of further yield increases, investors' willingness to buy remains weak for now, and a massive repatriation has not yet occurred.

原文作者:龍玥

原文來源:華爾街見聞

日本國債市場正在經歷數十年未見的劇烈變動,這讓全球資產管理機構開始重新審視一個長期被忽略的風險:持有約1兆美元美債的日本投資者,會不會把錢搬回家?

據英國《金融時報》最新報導,多家投資機構已開始為日本資金大規模回流本土做準備,押注日本投資者將逐步賣出美國國債,轉而買入收益率持續攀升的日本政府債券(JGB)。

日債收益率飆升,創數十年新高

週五,日本10年期基準國債收益率盤中升至2.73%,為1997年5月以來最高水準。

30年期日債收益率則首次突破4%——這是該期限債券自1999年首次發行以來從未到達的位置。5年期和20年期國債收益率也在本週早些時候雙雙刷新歷史紀錄。

日本財務大臣片山皋月(Satsuki Katayama)週五對記者表示,全球主要債券市場的國債收益率都在上升,「這些動態相互影響,產生了疊加效應。」

分析師預期日債收益率將繼續走高。日本央行去年12月已將政策利率上調至0.75%,為三十年來最高,市場普遍預期今年6月將再加息25個基點至1%。

兆美元的「回日」邏輯

理解這場押注,需要先理解日本投資者為何在海外持有如此龐大的資產。

過去數十年,日本長期維持超低利率,國內債券幾乎沒有回報。為了追求收益,日本保險公司、養老金和銀行等機構投資者大規模出海,買入美國國債、歐洲債券乃至全球各類資產。

目前,日本投資者持有約1兆美元的美國國債,是全球最大的境外美債持有方,遠超其他國家。

如今,隨著日債收益率大幅上升,這一邏輯正在逆轉。英國資產管理公司BlueBay的首席投資官Mark Dowding直接點明了這一轉變。BlueBay今年3月剛剛推出了旗下首隻日本債券基金。

Dowding表示:「新增資金不會再配置到海外。不會流向美國企業債,不會流向美國國債,而是會回到日本國內配置。」

資金已開始「涓涓細流」式回流

市場數據顯示,資金回流的跡象已經出現,儘管規模尚小。

據基金監測機構EPFR的數據,今年3月,投資者向日本主權債基金淨流入約7億美元,創下該類別有記錄以來單月最大流入規模。4月的淨流入為8600萬美元,回歸近期正常水準。

Ruffer基金經理Matt Smith對此判斷更為直接。他表示:「壓力正在積聚——長端國內收益率持續上升,機構層面的信號也是'請把錢帶回日本'。我們認為日元升值會先緩慢發生,然後突然加速。」

Smith還表示,Ruffer目前持有日元多頭倉位,將其作為核心對沖工具。「一旦市場出現動盪,尤其是以美國信貸市場為中心的動盪,日本投資者將資本帶回國內,屆時日元將會走強。」

回流尚未大規模發生,日債本身也有隱憂

不過,分析師提醒,日本機構投資者目前實際上仍在淨買入外國債券。

RBC資本市場亞洲宏觀策略師Abbas Keshvani指出,儘管日債收益率已經「表面上為投資者提供了更好的補償」,但過去12個月,日本投資者仍淨買入了約500億美元的外國債券。

原因在於日債市場本身的不確定性。日本首相高市早苗今年2月贏得選舉,其競選承諾包括擴大政府支出和補貼通膨壓力。分析師越來越多地警告,政府今年晚些時候將被迫編制補充預算,這將進一步壓低日債價格、推高收益率。

Keshvani表示:「供需動態都指向收益率繼續走高。作為投資者,如果你知道收益率還會繼續上升,現在就很難有買入的意願。」

此前,日本央行通過量化寬鬆和收益率曲線控制政策大量購買日債,是市場最重要的買家。隨著日本央行逐步退出,市場回歸傳統供需邏輯,日債價格波動明顯加劇。

對美債市場意味著什麼

日資回流的潛在規模,讓美債市場不得不認真對待這一風險。

日本是美國國債最大的境外持有方,持倉規模約1兆美元。一旦日本機構投資者開始系統性減持,對美債供需格局的衝擊將是實質性的。

目前,華爾街的押注更多是一種前瞻性佈局,而非對已發生事實的反應。但隨著日債收益率繼續攀升——分析師將今年晚些時候10年期日債收益率達到3%視為現實目標——這一押注的邏輯將愈發清晰。