全球性經濟衰退,是否已悄然開啓?

- 核心觀點:當前全球宏觀環境的核心特徵是央行傳統貨幣政策工具在「滯脹」壓力下失效,衰退風險正從經濟問題演變爲影響國家戰略談判能力的系統性博弈,各國正通過財政、外交等非貨幣手段爭取時間以避免陷入被動。

- 關鍵要素:

- 美聯儲等央行面臨「政策牢籠」:在增長放緩(GDPNow預測約2%)與通脹壓力並存下,加息或降息都會加劇另一問題,傳統反應函數失效。

- 能源衝擊具有地緣政治屬性:美國系統性切斷伊朗、委內瑞拉等「影子網絡」低價原油供給,推高全球能源成本底部,衝擊並非偶發事件。

- 衰退被重新定義爲戰略脆弱:陷入衰退會削弱一國的財政空間、外部信譽和談判能力,而避免衰退或更晚衰退則能獲得戰略槓桿和資本吸引力。

- G10國家因能源結構分化:能源淨進口國(如日、德)承受更大通脹與增長壓力,其政策空間部分受制於美聯儲決策,約束遠大於淨出口國(如美、加)。

- 市場估值擡升反映政策預期:在增長趨弱背景下,全球股市估值上行,可能正定價各國央行將「容忍資產價格上漲」以避免經濟收縮的戰略選擇。

- 資本流向核心取決於「誰擺脫約束」:外匯與利率市場正爲各經濟體擺脫「政策牢籠」的能力差異定價,這將成爲驅動跨境資金配置的核心因素。

原文標題:Has the Global Recession Begun?

原文作者:Capital Flows

編譯:Peggy,BlockBeats

編者按:當市場仍在反覆討論「衰退是否到來」時,本文將視角前移,聚焦背後的約束結構。目前,能源衝擊、地緣政治與貨幣政策之間的聯動,正在重塑一個更複雜的宏觀環境。在這個環境中,央行不再擁有清晰的反應函數,傳統的加息或降息路徑同時失效,政策空間被「鎖死」。

文章將衰退從「經濟結果」重新定義為一種「戰略狀態」,它不僅壓縮增長與就業,更會削弱一國的談判能力、資本吸引力與外部信譽,從而在全球博弈中失去主動權。也正因此,各國政府正在以財政、外交乃至地緣政治手段替代貨幣工具,本質是在為增長下滑爭取時間,並避免被迫在衰退中進行談判。

在這一框架下,市場的核心不再是利率路徑本身,而是「誰能擺脫約束、誰仍被困其中」。這一差異,最先反映在外匯與利率市場,並進一步傳導至資產價格與資本流向。當估值在增長放緩中仍持續抬升,背後或許並非基本面改善,而是對「不會允許衰退發生」的政策預期。

當能源、資本與權力重新交織,宏觀問題已不再只是經濟問題,而是一場跨越政策邊界的系統性博弈。

以下為原文:

這份報告並非在做預測,而是試圖還原一種可能的結構:如果當前的能源衝擊持續外溢、演化為一場全球性衰退,這個過程會呈現出什麼結構?

這種衰退,很可能不會沿著我們熟悉的路徑展開,而是以一種缺乏清晰歷史參照的方式,在金融體系中層層傳導、逐步放大。需要強調的是,「預測是否發生」和「理解它如何發生」是兩件完全不同的事,而本文關心的,正是後者。

也需要說明,我並不認為這一情景必然會發生。坦白說,我也不是那種過去一個月裡做多原油、做空股票,並一路死扛到兌現收益的「聰明錢」。我當前最大的風險敞口反而在 Hyperliquid 生態——它在地緣政治波動中悄然受益,是少數年內仍錄得正收益的資產之一,而「美股七巨頭」和比特幣則整體處於回撤區間。

之所以提這一點,只是想說明:市場中最危險的,從來不是判斷錯方向,而是先有倉位,再反過來搭建一套解釋世界的框架。

問題在於,這套體系本身預設了一切

供給衝擊,是少數會打破常規經濟關係的變數之一。在大多數情況下,增長與通脹是同向的:經濟越熱,價格越漲;經濟轉冷,通脹回落。宏觀政策正是圍繞這一關係設計的,現代中央銀行體系的底層邏輯也建立在這一假設之上。

聯準會的表述很典型:「我們的雙重使命是實現充分就業與物價穩定。」

這一定義背後,其實隱含著一個前提——增長與通脹大體是可以兼容的。在絕大多數情形下,這個前提成立。但在某一種特定情境中,它們會轉而彼此對沖。一旦進入這種狀態,「雙重使命」就不再是一個可操作的政策工具,而更像是一道無形的約束。

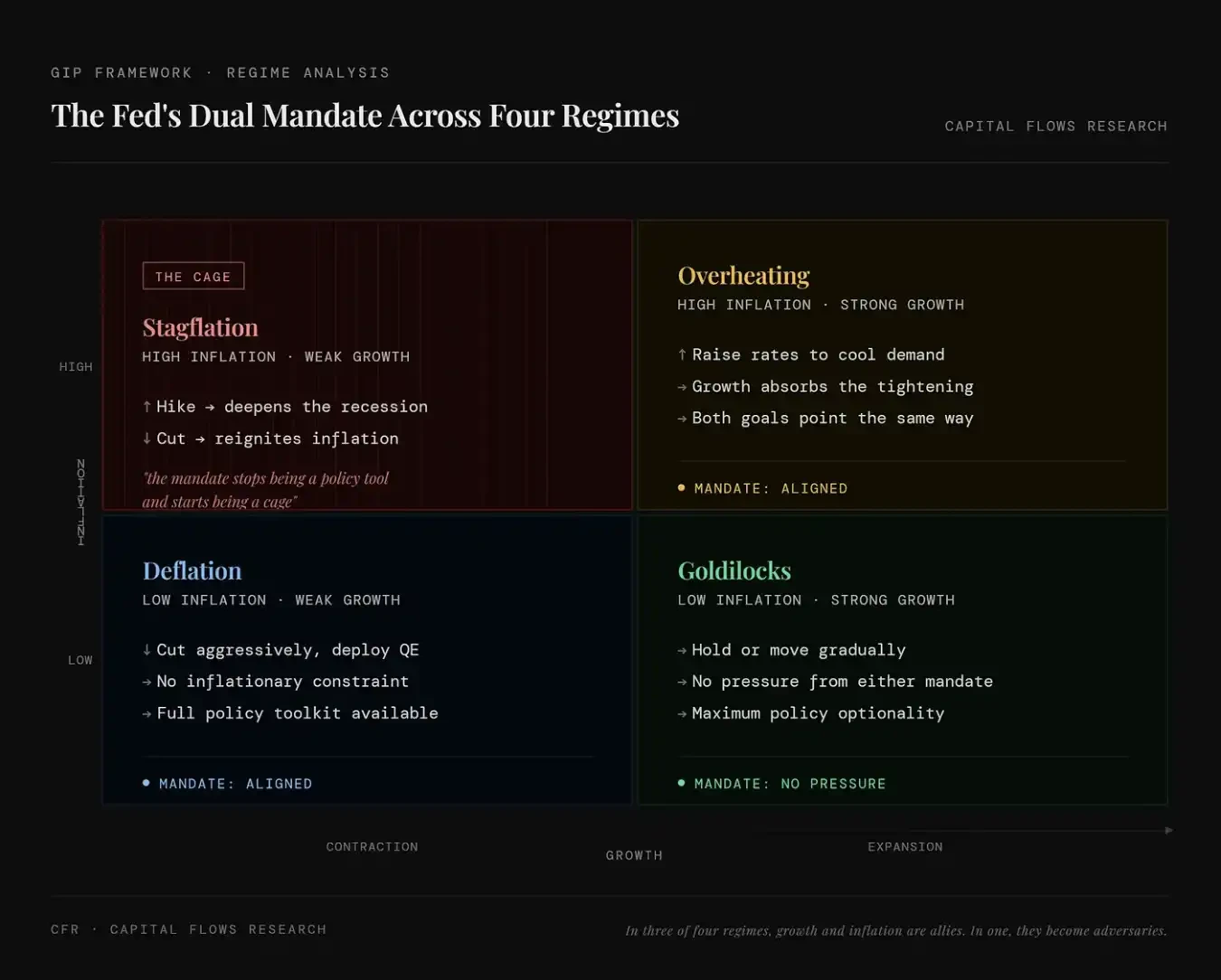

本圖呈現出聯準會「就業 + 通脹」的雙重使命在四種經濟狀態下的表現。左上(滯脹)表示高通脹與低增長並存,此時無論加息還是降息都會帶來新的問題,政策目標相互衝突,雙重使命從工具變成束縛;右上(經濟過熱)表示高通脹與高增長並存,加息既能抑制通脹、又不會立即傷害經濟,兩個目標方向一致,政策相對容易執行;左下(通縮)表示低通脹與低增長並存,此時可以放心降息、放水來刺激經濟,不受通脹約束,政策空間充足;右下(金髮女孩)表示低通脹與高增長並存,經濟與價格都處於理想狀態,政策無需過多干預,靈活性最高。

這種「束縛」並非理論上的假設。自上世紀 90 年代末以來,帶有滯脹特徵的定價環境,在市場中出現的時間佔比不到 10%。在下表所列的幾種經濟狀態中,它是最為罕見的一種,但卻對應著最糟糕的資產回報表現——尤其是對大多數人持有的那些主流資產而言。

本圖將不同宏觀狀態的出現頻率及其對資產價格的影響進行了量化呈現。每一行對應一種市場組合:股票(漲/跌)、利率(上/下)、美元(強/弱),並給出三個關鍵指標:FREQ(該狀態出現的頻率)、AVG DUR(平均持續時間)、以及 SPX / 10Y / DXY(對應環境下股票、美債與美元的表現)。

圖中紅箭頭所指的情形為「Stocks Down / Rates Up / Dollar Up」,即股市下跌、利率上行、美元走強。這一狀態出現的頻率約為 9.8%(不到 10%),股票回報為負,利率上升意味著債券價格下跌,同時美元走強,整體對應典型的滯脹或緊縮型衝擊環境。這種環境雖不常見,卻往往殺傷力最大:股票下跌(風險資產受損)、債券下跌(利率上行)、美元走強(流動性收緊),意味著常見的股債組合同時承壓。換言之,這是最罕見的宏觀狀態(約 10%),也往往對應最糟糕的資產表現,因為幾乎不存在真正的「避風港」。

這正是我們當下所處的時刻。當前波動之所以如此劇烈、人們之所以如此恐慌,並不是因為衰退已成定局,而是因為我們正處在唯一一種情形:聯準會無論採取什麼行動,都會在解決一個問題的同時,惡化另一個問題。

傳導鏈條

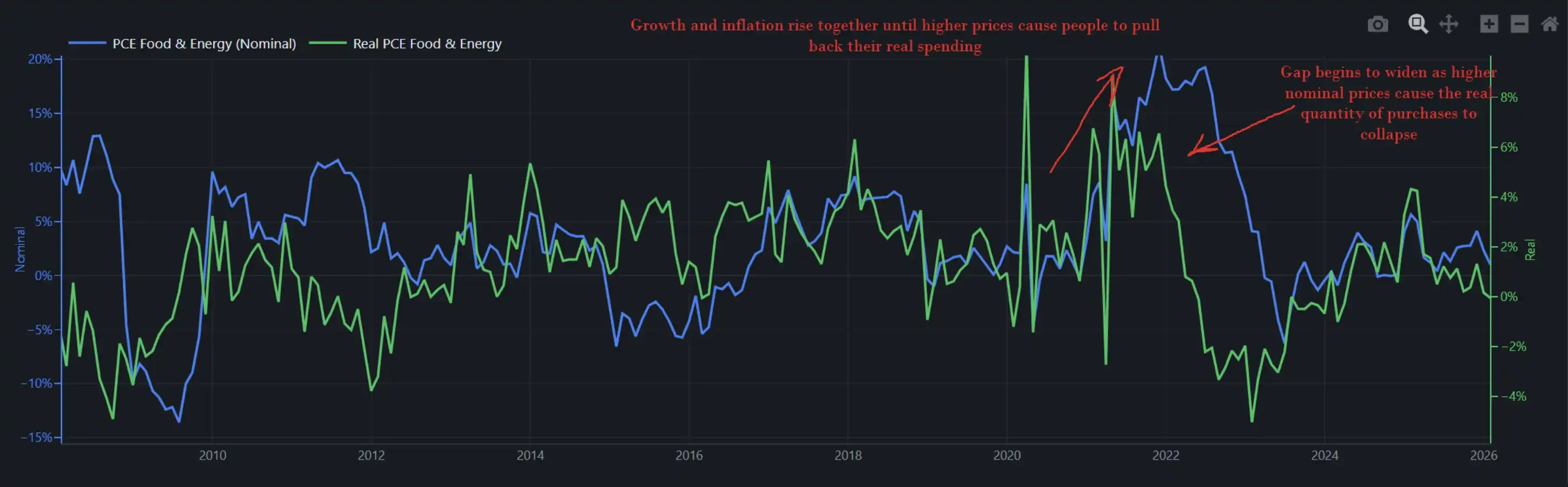

下圖展示了經濟中食品與能源相關支出的名義與實際變化。換句話說,它同時反映了美國消費者「實際花了多少錢」(數量)與「被收了多少錢」(價格)。

當增長與通脹同步上行時,更高的價格並不會立刻摧毀需求,人們會選擇承受,一邊抱怨,一邊爭取加薪,同時繼續消費。2022 年正是如此,這也是為什麼聯準會能夠在那樣的環境下持續加息,而沒有立即引發經濟崩塌。當時實際消費同比增速接近 8%,經濟本身具備承受衝擊的能力。

這張圖展示了名義支出(藍線,價格×數量,代表花了多少錢)與實際支出(綠線,購買數量,代表實際買了多少東西)之間的分化過程:在通脹初期,兩者同步上升,說明價格上漲尚未壓制需求,消費者仍在「吸收」衝擊;但當價格持續走高後,名義支出繼續上升,而實際支出開始下滑,二者出現明顯背離,意味著高通脹已開始侵蝕真實購買力並壓縮需求。換言之,通脹並不會立刻摧毀消費,但一旦越過某個閾值,就會從「被承受」轉為「被削減」,從而成為拖累經濟的關鍵變數。

我們當前的實際支出同比增速大約在 2% 左右(而在 2022 年上一輪能源衝擊時,這一數字曾接近 8%)。

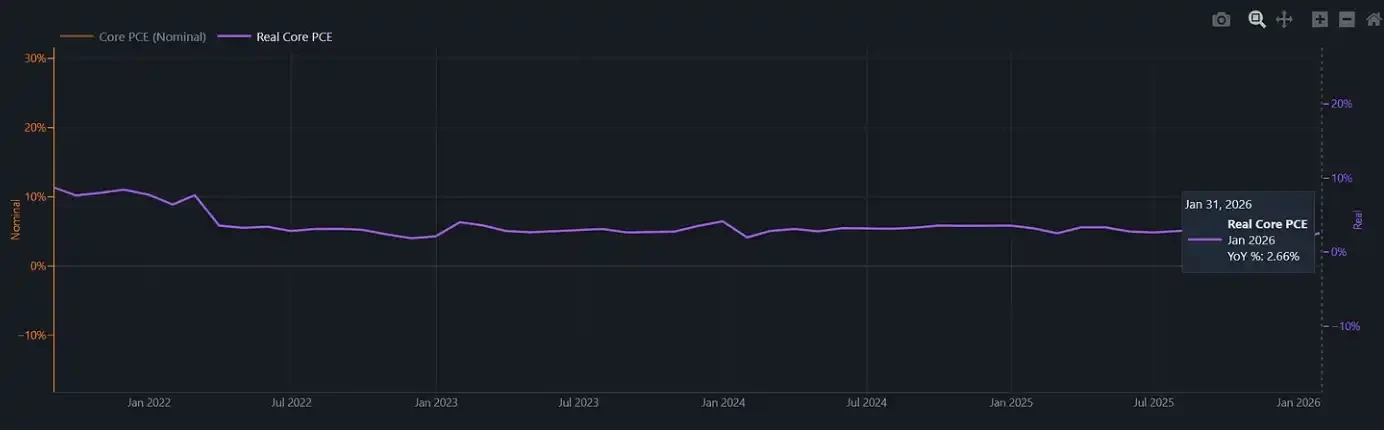

這張圖顯示,剔除通脹後的核心實際消費(Real Core PCE)

2022 年,聯準會是在一個仍具備足夠動能、能夠承受金融條件收緊的經濟環境中加息的。而如今,這層緩衝已經消失。如果此時再出現一輪通脹衝擊,例如食品 CPI 在歷史上通常會在能源衝擊後的三到六個月內滯後上行,聯準會將面對一個幾乎沒有「體面退出路徑」的政策環境:在實際消費僅約 2% 的背景下繼續加息,可能會直接壓垮消費者;而選擇按兵不動、任由通脹再度抬頭,則等於確認自己被困在「牢籠」之中。

亞特蘭大聯準會的 GDPNow 預測剛剛跌破 2%。

亞特蘭大聯準會的 GDPNow(即時 GDP 預測)顯示,美國經濟目前運行在約 2% 的「臨界增速」區間:尚未陷入衰退,但承受新增衝擊的空間已十分有限。

地緣政治

有一種分析路徑,只停留在大宗商品價格本身:油價上漲、投入成本上行、央行受限、增長放緩。對很多投資組合而言,這套框架已經足夠完整。但至少需要承認,能源衝擊並不是在真空中發生的。

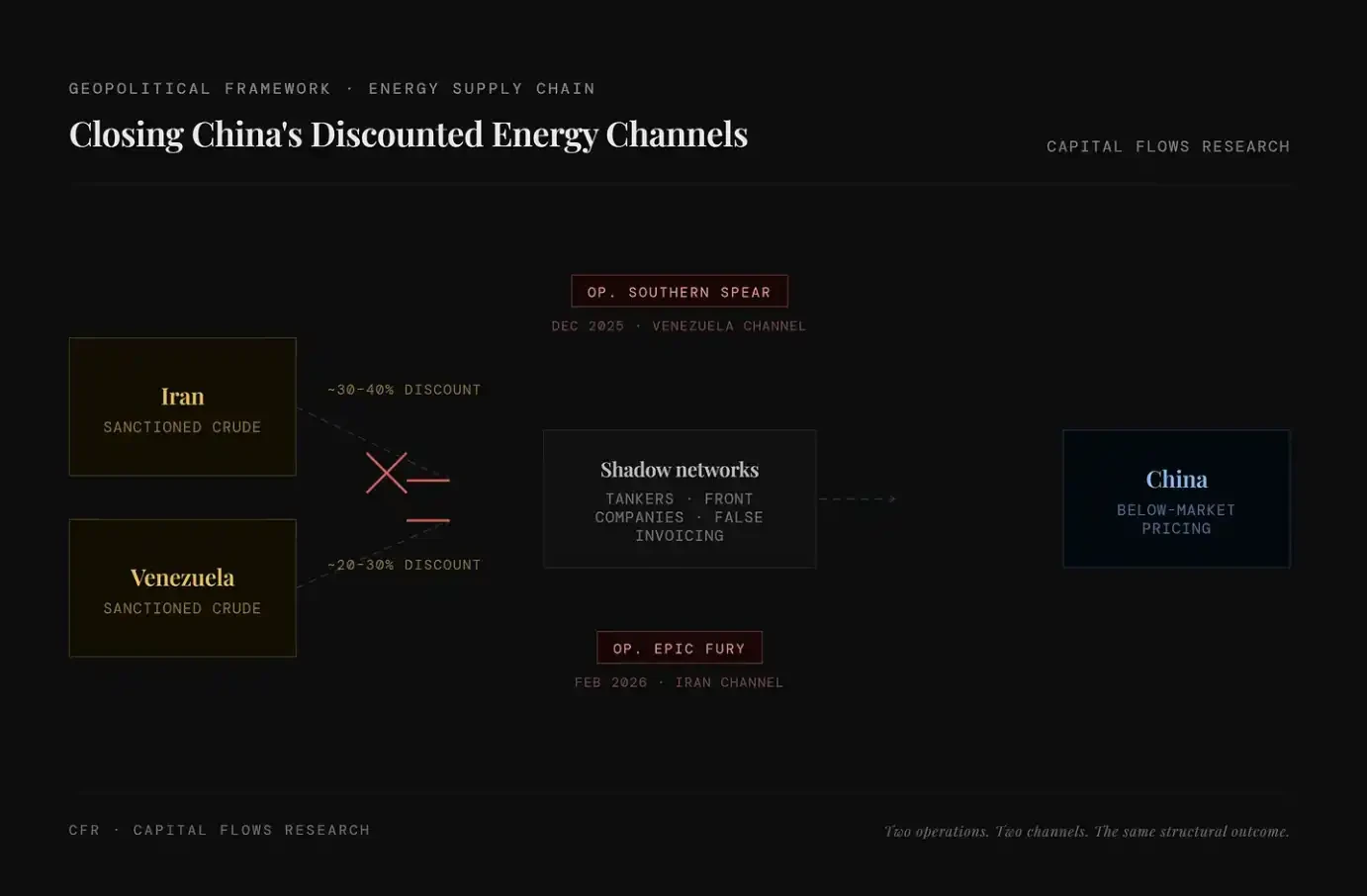

過去兩年,美國在系統性地收緊中國獲取低價能源的渠道,包括伊朗原油、委內瑞拉原油,這些資源原本通過「影子網絡」以遠低於市場價格的方式流動。至於「Operation Epic Fury」是否帶有這樣的戰略考量,還是僅僅加速了本已發生的趨勢,這個問題並不在我能判斷的範圍之內。我能觀察到的,是圍繞這一進程所呈現出的整體結構。

圖中左側顯示的是兩大折價能源來源,伊朗原油(約 30–40% 折價)與委內瑞拉原油(約 20–30% 折價);中間則是由油輪、殼公司、虛假發票等構成的「影子網絡」,用於繞開制裁,將這些低價原油輸送至市場。關鍵變化在於,這一體系正被系統性切斷:2025 年的「Op. Southern Spear」針對委內瑞拉通道,2026 年的「Op. Epic Fury」針對伊朗通道,意味著兩條主要的折價能源路徑正在被關閉。其結果是,低價供給被逐步移除,全球能源成本的底部隨之被抬高。

圍繞賈里德·庫什納的報導,多聚焦於一層「倫理敘事」:他一方面擔任川普在中東的首席談判代表,另一方面又向海灣主權財富基金募資 50 億美元,而這些資金正來自他正在談判的政府。

但相比倫理問題,我更關注這一行為所折射出的運作邏輯。庫什納並非草率行事,他的團隊也不是即興拼湊。當「交易層」在短時間內如此高頻、密集地運轉,往往意味著其背後存在一套清晰的結構性安排:這屆政府正在將軍事行動、經濟槓桿與資本流動視為同一體系內的聯動工具。

換言之,這並非隨機操作,而是一條被設計並正在推進的行動序列。

註:庫什納創立的私募基金 Affinity Partners 主要資金來自中東主權財富基金,其在白宮時期負責中東事務的背景,使其融資行為持續引發關於政治關係與資本流動邊界的爭議。

就本文的討論而言,更關鍵的一點在於:這輪油價衝擊並非偶發的「天氣事件」,它有其推動者,也有其受益方。這一點,將直接影響你對其持續時間以及政策應對方式的判斷。

衰退,作為一種戰略性脆弱

傳統對衰退的理解是經濟層面的:產出收縮、失業上升、央行出手干預。但這裡採用的框架有所不同——它將地緣政治的激勵結構,與經濟邏輯一併納入考量。

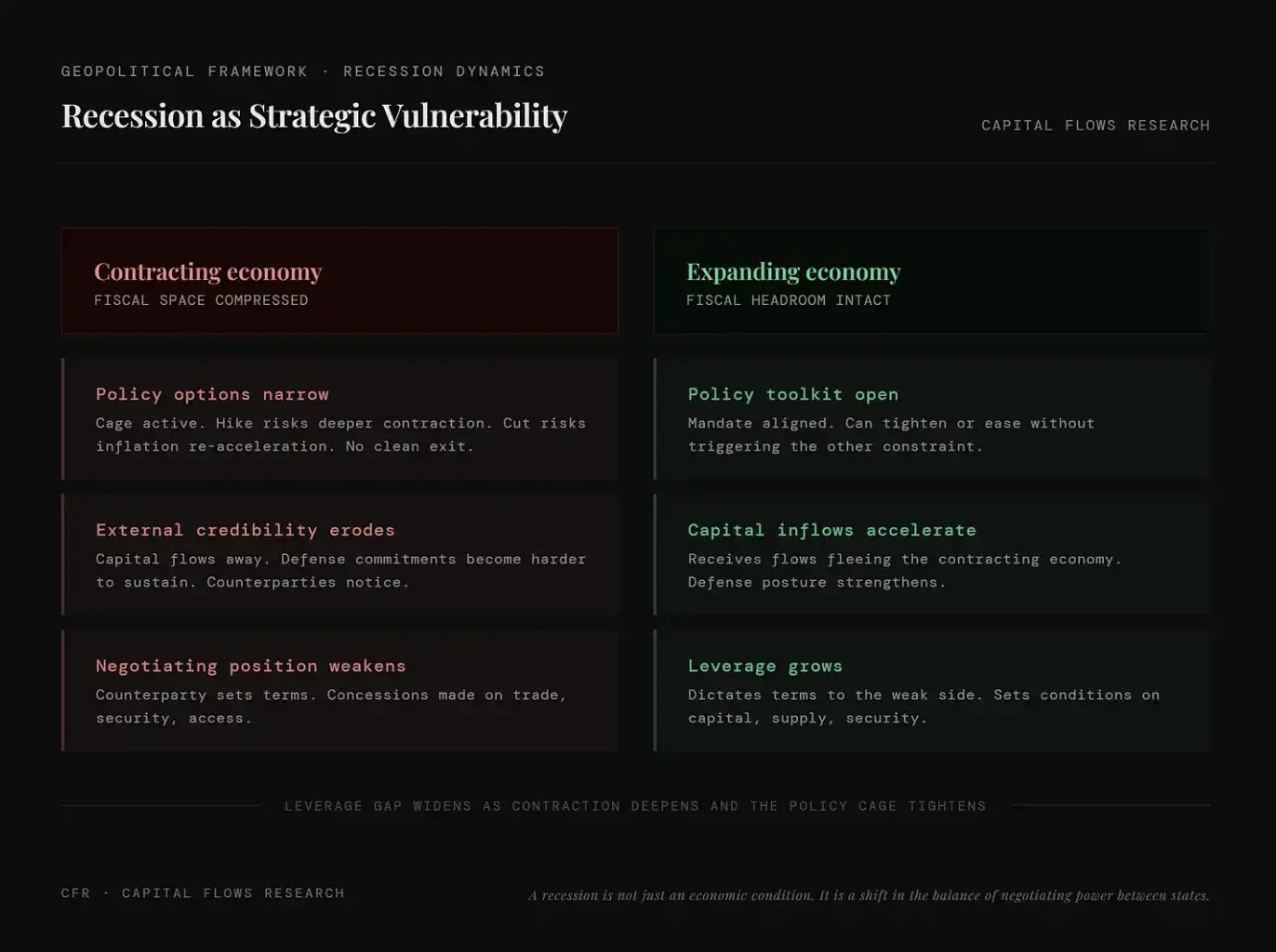

衰退不只是一個經濟狀態,更是國家之間談判權力結構的重新分配。

其機制並不複雜:一國一旦陷入衰退,其財政空間、政治資本與外部信譽會同時收縮。政府無法動用並不存在的資源,央行也難以在不加劇收縮的前提下恢復正常政策。而其在貿易、安全、資本市場等領域的談判對手,都會意識到這一點,並將其計入談判條件之中。

相反,能夠避免衰退,或僅僅是「更晚陷入衰退」的國家,則處於天平的另一端:它能夠主導規則,吸引從收縮經濟體流出的資本,並積累原本需要由對手消耗、用以維持運轉的戰略槓桿。

該圖對比了收縮型經濟與擴張型經濟在地緣政治中的位置差異:前者面臨財政空間壓縮、政策選擇受限、外部信譽下降與談判能力削弱;後者則擁有更充足的政策工具、持續的資本流入與不斷增強的議價權。換言之,衰退不僅是經濟問題,更意味著國家在全球博弈中處於劣勢,而增長本身則會轉化為實際的戰略槓桿。

這並不是什麼新鮮洞見,而是國家治理中最古老的邏輯。當前這一時刻的特殊之處在於,這一機制正在一個特殊環境中運行:主要進口經濟體的央行,已經受制於我們此前所說的「牢籠」。

在這樣的環境下,G10 並不是一個同質化的整體,而是被能源結構所分化。美國、加拿大和挪威屬於淨產油國,油價上行時,其能源部門擴張,央行面對的通脹結構與其他國家截然不同。相對而言,日本、英國、德國、法國、義大利以及大多數歐元區國家則是淨進口國,油價的每一次上漲,都會直接傳導至其生產成本、貿易收支與整體通脹水平。在一個石油被當作地緣政治工具使用的世界中,它們本質上是「做空能源」的一方。

這一「牢籠」在兩類國家之間的落點也截然不同。對於淨出口國而言,即便面臨全球滯脹壓力,仍可依靠能源收入與相關就業形成緩衝;而對於淨進口國來說,卻是在沒有收入對沖的情況下承受通脹衝擊。它們的央行既無法寬鬆(因為通脹尚未消退),也難以進一步收緊(因為增長已經脆弱)。從結構上看,這種約束對能源淨進口國的壓力,遠大於對華盛頓的約束。

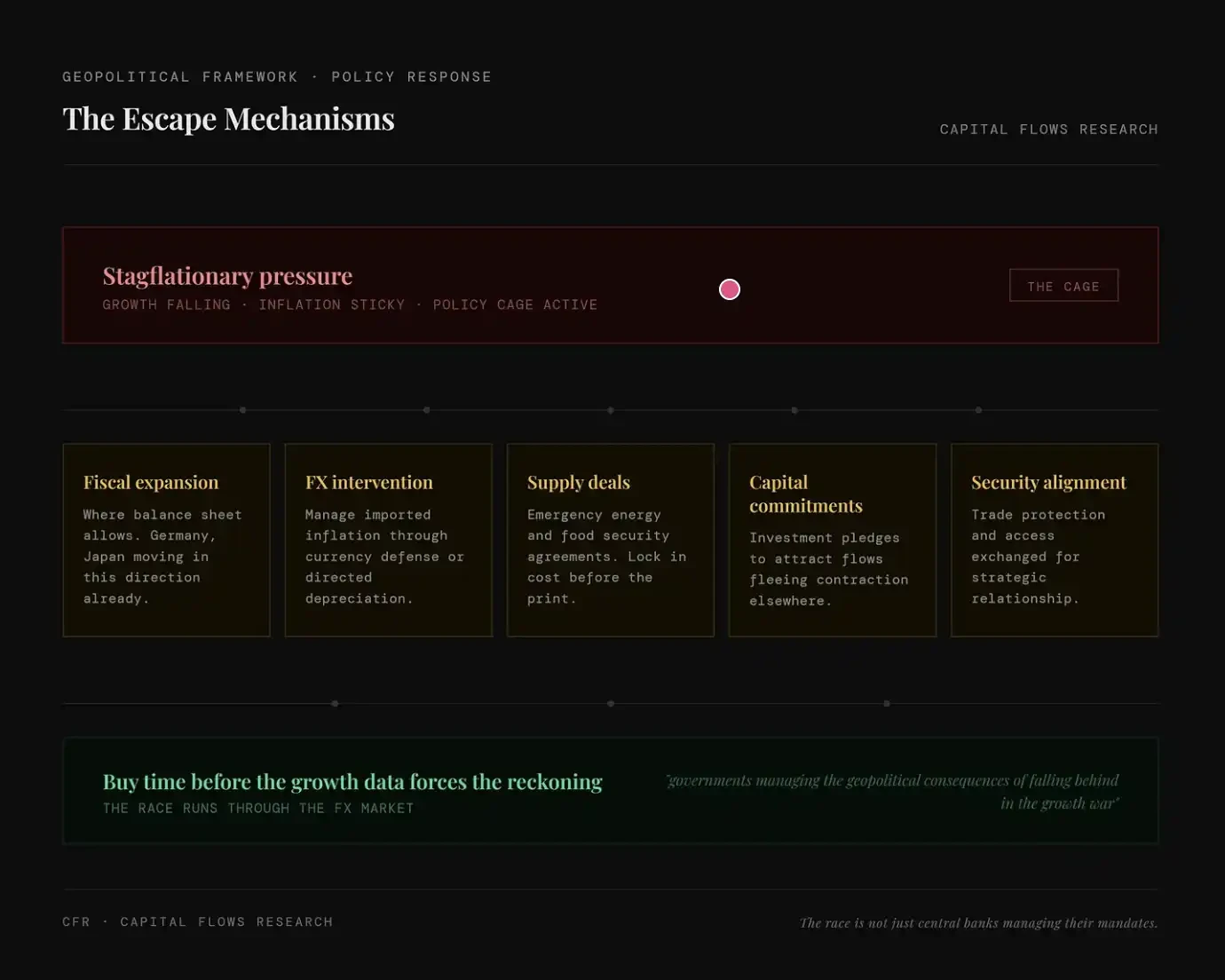

在「滯脹+政策受限」的環境下,各國並不是無計可施,而是在尋找「繞開央行」的替代路徑。例如,財政擴張,用政府資產負債表兜底(如德國、日本);外匯干預,通過匯率對沖輸入型通脹;供給鎖定,提前簽能源/糧食協議,鎖成本;資本承諾,用投資吸引資本流入,對沖經濟收縮;安全綁定,用安全/政治關係換取貿易與資源

地緣政治、經濟與央行約束,以及貫穿其中的激勵機制

在地緣政治層面,關鍵並不在於各個進口經濟體之間的競爭,而在於它們與那些從其走弱中獲益的力量之間的關係。一個陷入衰退的國家,會成為更「好說話」的貿易夥伴、更不可靠的安全承諾者,同時也更容易成為那種耐心、長期滲透型影響的目標——而中國尤其展現出願意採取這種策略。中國並不需要主動「打擊」一個走弱的經濟體,它只需要等待,提供融資、鎖定供給關係,並在對方由強轉弱的談判過程中,逐步獲取結構性依賴。衰退正是使這一切成為可能的