雙重夾擊:Circle的增長邏輯正被立法與對手同時「拆解」

- 核心觀點:美國《清晰法案》草案擬禁止向穩定幣餘額支付任何形式的收益,此舉直接衝擊了Circle的增長模式,即通過其合作夥伴Coinbase向用戶提供「持有即得」的收益獎勵來驅動USDC規模擴張,並可能削弱其相對於Tether的合規敘事優勢。

- 關鍵要素:

- 《清晰法案》草案洩露,擬禁止數位資產服務提供者「直接或間接」向穩定幣支付收益,旨在封堵Coinbase透過「USDC Rewards」向用戶分配儲備利息的現有模式。

- USDC的增長部分依賴收益激勵,若此通道被關閉,用戶持有意願可能減弱,進而影響其流通規模增速和Circle基於規模擴張的收入預期。

- 草案條款(如「功能上等價於利息」)表述模糊,為監管解釋留下空間,即使允許「活動型獎勵」,也與當前模式有本質區別。

- 同日,競爭對手Tether宣布聘請四大會計師事務所進行首次完整審計,此舉若成功,可能削弱USDC長期依賴的「更透明合規」的差異化競爭優勢。

- 法案草案的核心意圖在於將穩定幣定義為支付工具而非生息儲蓄帳戶,從根本上改變了Circle等發行商的增長邏輯,合規性無法替代增長動力。

原文作者:Sanqing,Foresight News

3 月 24 日(美東時間),穩定幣發行商 Circle(CRCL)紐交所收盤價報 101.17 美元,單日跌幅逾 20%,創其上市以來最大單日跌幅紀錄。其最大分發合作夥伴 Coinbase(COIN)同步下跌近 10%,納斯達克收盤價報 181.04 美元。

引發拋售的導火線,是 Clarity Act 最新草案文本外洩的細節,草案擬禁止數位資產服務提供商「直接或間接」向穩定幣餘額支付收益,亦禁止任何「在經濟或功能上等價於利息」的結構安排。

圖源:Crypto in America 主持人、前 Fox Business 記者 Eleanor Terrett 推文

同日,其競爭對手 Tether 宣布,已聘請四大會計師事務所之一展開首次完整財務審計(包括 USDT 儲備在內)。

「直接或間接」,五個字封堵了誰

草案文本已於 3 月 24 日在閉門會議中提交加密行業代表審閱,銀行業代表將於次日跟進審查。記者 Eleanor Terrett 在 X 上援引一封相關方郵件披露了草案細節。

USDC 本身從未付息,Circle 作為發行人也從未向持幣者支付任何收益。所以,草案禁止發行人付息,跟 Circle 有什麼關係?

草案的「射程」不止於發行人。真正在向用戶支付收益的,是 Coinbase。

按 Circle 招股說明書披露的分成結構,使用者在 Coinbase 平台上持有的 USDC,其儲備利息 100% 歸 Coinbase 所有;在平台外流通的 USDC,儲備利息 50% 歸 Coinbase。

Coinbase 將平台內獲得的絕大部分儲備收益以「USDC Rewards」的形式穿透分配給用戶。據哥倫比亞大學法學院的分析,Coinbase 在 USDC Rewards 上的利潤極薄,僅保留約 20 至 25 個基點的利差。

Clarity Act 草案的「直接或間接」以及「在經濟或功能上等價於利息」條款,正是為封堵這個漏洞而設計的。

這紙禁令對 Coinbase 的財務衝擊或許有限,甚至可能是正面的。Coinbase 既是 Circle 股東,又持有平台外 50% 儲備收益的純利潤分成,其推廣 USDC 的商業動力並不會因此消失。

然而 USDC 的競爭對手,不止 USDT,還有美元本身。

USDC Rewards 讓 USDC 扮演了事實上的「數位高息儲蓄帳戶」角色。這也是 USDC 規模連續兩年增速跑贏 USDT 的驅動力之一。一旦這條通道關閉,用戶持有 USDC 收益歸零,持有意願便減弱。

需求收縮的傳導路徑指向 Circle。零售端持倉動力減弱,USDC 總流通規模增速放緩,儲備池增厚的速度隨之下降,Circle 建立在規模擴張預期之上的收入增長故事,便開始鬆動。

草案同時保留了「活動型獎勵」的豁免,與支付、轉帳或平台使用掛鉤的獎勵仍被允許。但這與當前「持有即得」的模式是兩種完全不同的產品。

此外,「在經濟或功能上等價於利息」這一標準表述過於模糊,未來監管機構的解釋空間極大,活動型獎勵的邊界同樣存在被收緊的風險。

同日的另一道壓力

如果說 Clarity Act 草案是在拆解 Circle 的增長飛輪,那麼 Tether 在同一天發布的審計公告,則指向 Circle 另一個競爭優勢。

USDC 長期以來的差異化敘事,很大程度上建立在合規上。

Circle 定期接受頂級會計師事務所出具的儲備證明,在監管不確定性壓制 Tether 的那幾年裡,「我們是那個透明合規的」是一張對機構客戶和合規敏感型交易所極為有效的牌。

而 Tether,則靠著季度證明而非真正的審計應對外界,S&P Global 曾於 2025 年將 USDT 信用評級標註為「弱」,並警告在比特幣價格進一步下跌時存在抵押不足的風險。

此外,GENIUS Act 要求大型穩定幣發行人必須進行年度獨立審計,Tether 此番聘請四大,更像是對這一法律義務的回應。但無論出於何種動機,這個信號出現的時機足以疊加進市場的負面情緒。

USDC 過去兩年連續以更高增速跑贏 USDT。合規透明的敘事,是這輪增長最重要的驅動力之一。Tether 此番聘請四大審計尚未啟動,結果更遠未可知。但若審計順利完成,顯而易見,Circle 賴以維持增長優勢的合規溢價將被壓縮。

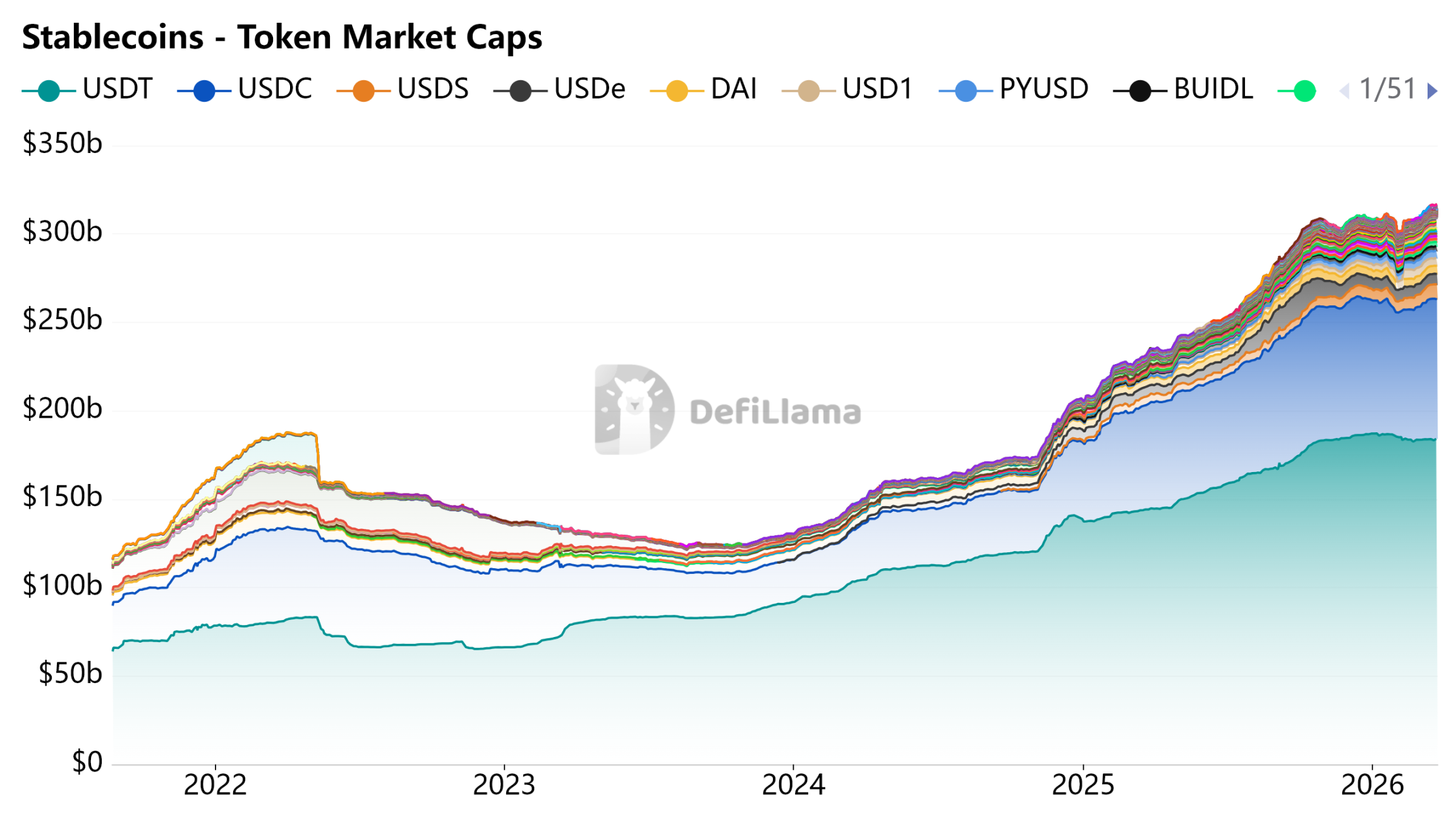

圖源:DeFiLlama - Stablecoins

支付工具,而非儲蓄帳戶

Circle 的價值得益於增長模式,收益激勵驅動用戶持有 USDC,規模擴張帶動儲備池增厚,儲備利息支撐收入增長。這個模式能跑通,前提是穩定幣被允許扮演生息資產或儲蓄存款的角色。

Clarity Act 草案正在立法層面否定這個前提。

失去收益激勵,USDC 的規模增長必須轉而依賴真實支付場景的自然滲透。這條路不會走不通,但比收益驅動慢得多,也不確定得多。

合規保住了 Circle 的牌照,但保不住它的增長模式。銀行家們給出的答案很清楚,穩定幣可以存在,但不能生息。