年入27億卻淨虧,Circle其實在給Coinbase「打工」?

- 核心觀點:Circle 本質上是一家對利率高度敏感的金融基礎設施公司,其核心盈利模式依賴於穩定幣儲備金的利息收入,而非軟體訂閱或交易費用,這決定了其估值邏輯應圍繞儲備金規模、收益率及合作夥伴分成結構展開。

- 關鍵要素:

- FY2025年總收入27.47億美元中,儲備金收入高達26.37億美元,佔比超過95%,其他收入僅1.10億美元,凸顯其業務本質。

- 盈利高度依賴USDC平均流通量、儲備金實際收益率以及與Coinbase等合作夥伴的分成安排,後者分走了儲備金收入的很大一部分。

- USDC流通量在FY2025年強勁增長,平均餘額達648.7億美元,但儲備回報率從5.0%降至4.1%,收入擴張主要靠規模驅動。

- 儘管公司戰略上積極拓展支付網路(CPN)、互操作性工具(CCTP)等新業務,但這些非儲備收入來源在財務上貢獻仍非常有限。

- FY2025年公司按GAAP計淨虧損7000萬美元,主要受高額股權激勵費用影響,調整後EBITDA為5.82億美元,營運費用大幅攀升。

- 與Coinbase的分成協議至關重要,Coinbase平臺上持有的USDC產生的儲備金收入100%歸其所有,其他渠道收入也需分成50%。

- 競爭格局方面,Circle的核心優勢在於監管合規性與機構可信度,但其在美元穩定幣市場的規模仍遠小於Tether(USDT)。

原文作者: insights4vc

原文編譯: 深潮 TechFlow

導讀: Circle 已於紐交所上市,股票代碼 CRCL。但這家公司究竟是一門什麼生意?本文基於其 FY2025 年報,逐層拆解 Circle 的收入結構、儲備金模型、與 Coinbase 的分成安排,以及 USDC、EURC 的增長現狀。

作者得出的核心判斷:Circle 本質上是一家利率敏感型金融基礎設施公司,賺的是儲備金利息,而非軟體平台的訂閱或交易費。這個判斷直接影響對它的估值邏輯。

全文如下:

對 Circle 的理解,首先應該定位成一家「儲備金收入公司」,而非一家規模化的軟體或支付費用平台。其盈利模式高度依賴穩定幣餘額、短端利率,以及在支付大量分成之後實際保留的那部分儲備金收入。

FY2025 的數據把這一點說得很清楚:總收入與儲備金收入合計 27.47 億美元,其中儲備金收入貢獻 26.37 億美元,其他收入僅 1.10 億美元。因此,Circle 近期的財務表現,主要取決於三個變數:USDC 平均流通量、儲備金實際收益率,以及合作夥伴分成安排(尤其是與 Coinbase 的那份合約)的經濟結構。

FY2025 總收入與儲備金收入從 FY2024 的 16.76 億美元增長至 27.47 億美元,增幅強勁。儲備金收入從 16.61 億美元升至 26.37 億美元,其他收入從 1500 萬美元升至 1.10 億美元。即便如此,Circle FY2025 歸屬於普通股東的淨虧損仍達 7000 萬美元,營運費用也大幅攀升,其中薪酬費用高達 8.45 億美元。

圖:Circle FY2025 主要財務指標

2026 年的核心爭議不是 Circle 是否在擴張版圖,而是這種擴張能否真正體現在財務數據上。關鍵變數依然是:USDC 餘額能否持續增長、儲備金收益率在利率下行環境中如何演變、分銷成本是否會長期居高,以及 CCTP、CPN、USYC 等新收入來源的規模化速度能否趕上儲備金收入基數的增速。

當前階段,Circle 的戰略邊界正在清晰擴展,但核心投資框架沒有變:它仍然是一家收益由儲備金收入主導、而非多元化平台變現驅動的、對利率和餘額規模高度敏感的金融基礎設施公司。

Circle 業務概覽

Circle 是一家在紐交所上市的金融科技公司,股票代碼 CRCL。公司於 2026 年 3 月 9 日提交了截至 2025 年 12 月 31 日的 FY2025 年報(10-K 表格)。Circle FY2025 資產負債表顯示「穩定幣持有者存款」為 749 億美元,這個數字直接說明:公司的經濟核心仍然是儲備支撐型穩定幣的規模管理,而不是傳統的純軟體模式。

從分析框架來看,Circle 可以拆成四個層次:

第一,穩定幣發行商,主要產品是 USDC 和 EURC,負債端對應流通中的穩定幣,資產端是為用戶隔離保管的儲備資產。第二,儲備金收入業務,通過利息和股息收入將儲備資產貨幣化。第三,開發者、支付與基礎設施層,致力於提升穩定幣的使用場景和交易密度。第四,圍繞「互聯網金融系統」構建更宏觀的戰略佈局,包括 Arc、Circle 支付網路(CPN)和代幣化資產基礎設施。

但已披露的數據表明,當前在財務上真正起作用的仍是儲備金收入模式,而非規模化的軟體或交易費業務。FY2025 總收入與儲備金收入合計 27.47 億美元,其中儲備金收入貢獻 26.368 億美元,非儲備部分相對有限。

這個區分對估值至關重要。Circle 的戰略敘事在拓寬,但收入結構仍不支持將其視為一個「軟體平台重評級」故事。此前披露的數據顯示,2024 年「其他產品」收入僅佔總收入 1%,不過管理層另外指出其他收入在 2025 年加速增長,Q4 2025 其他收入 3700 萬美元,同比增加 3400 萬美元。方向上是積極信號,但還不足以撼動儲備餘額、儲備收益率和合作夥伴經濟結構在盈利驅動中的核心地位。

另一個戰略支柱是監管佈局。Circle 披露,2025 年 12 月獲得貨幣監理署(OCC)的條件批准,擬設立一家國家信託銀行,名為 First National Digital Currency Bank, N.A. 。管理層將其定性為強化 USDC 基礎設施、潛在擴展受監管託管和儲備管理能力的重要一步。這可能提升監管層面的可持續性以及機構對儲備治理的信心,但目前還不應視為已披露的盈利驅動因素。

商業模式與經濟結構

Circle 的商業模式由兩個變數決定:流通中的穩定幣規模和儲備資產的收益率。公司明確將儲備金收入定義為儲備餘額與儲備回報率的函數。

FY2025 儲備金收入 26.368 億美元,高於 FY2024 的 16.611 億美元。相比之下,FY2025 其他收入僅 1.098 億美元(FY2024 為 1520 萬美元),其中訂閱和服務收入 8480 萬美元是最大的非儲備項目。這證實了 Circle 的盈利結構對利率和餘額增長極度敏感,即便輔助收入已從較低基數開始起量。

儲備金的管理是保守的。Circle 披露,截至 2025 年 6 月 30 日,約 87% 的 USDC 儲備持有於 Circle Reserve Fund——這是一隻符合 2a-7 規則的政府貨幣市場基金,由貝萊德管理、紐銀梅隆託管。其餘部分以現金形式持有在為 USDC 持有者服務的帳戶中,主要在全球系統重要性銀行。儲備的建構邏輯是流動性優先、保本、透明、合規,而非最大化收益。

Circle 的經濟結構還受分銷安排的深刻影響,尤其是與 Coinbase 的協議。儲備金收入按總額入帳,但公司會通過分銷和交易成本做大量下游支付。這意味著相當一部分毛儲備收益在到達營運費用之前,就已經通過分銷層按合約分出去了。

數據上的體現是:FY2025 扣除分銷成本後的收入(RLDC)為 10.83 億美元,而總收入與儲備金收入合計 27.47 億美元,兩者之差說明毛變現的大部分通過分銷層被支付出去了。

這對建模而言極為關鍵。Circle 並不是利率上升或 USDC 餘額增長的純粹受益者——儲備金變現的增長不能一比一地轉化為留存盈利能力。根據 Circle 早前的敏感性披露,以 2025 年 6 月 30 日平均儲備收益率 4.26% 為基準,每變動 100 個基點,儲備金收入估算變化約 6.18 億美元,但分銷和交易成本也會隨之變化約 3.15 億美元。這意味著儲備金上行空間有很大一部分被分走,只有剩餘部分在扣除營運費用前流入 RLDC。對機構分析而言,RLDC 比單純的儲備金收入是更有用的中間盈利衡量指標。

FY2025 的報告盈利質量也受到非核心和非現金項目的顯著影響。Circle 披露 FY2025 持續經營淨虧損 7000 萬美元,但調整後 EBITDA 為 5.82 億美元,差距主要來自與 IPO 相關歸屬條件掛鉤的高額股權激勵——Circle 在 FY2025 財報發佈時說明,結果受到 4.24 億美元 IPO 歸屬股權激勵的顯著影響,具體為 RSU 績效條件在紐交所開始交易時滿足觸發所記錄的 4.238 億美元股權激勵費用。因此,GAAP 淨利潤並非評估基礎單元經濟或盈利能力的最佳視角。

最重要的原因是 Circle 與 Coinbase 的安排,這是其商業模式中最重要也最容易被低估的一環。

USDC 2018 年推出時,Circle 與 Coinbase 共同組建了一個聯合聯盟來治理這個穩定幣。該結構於 2023 年解散,Circle 獨自掌控發行權。但 Coinbase 保留了一份極為有利的收入分成協議。

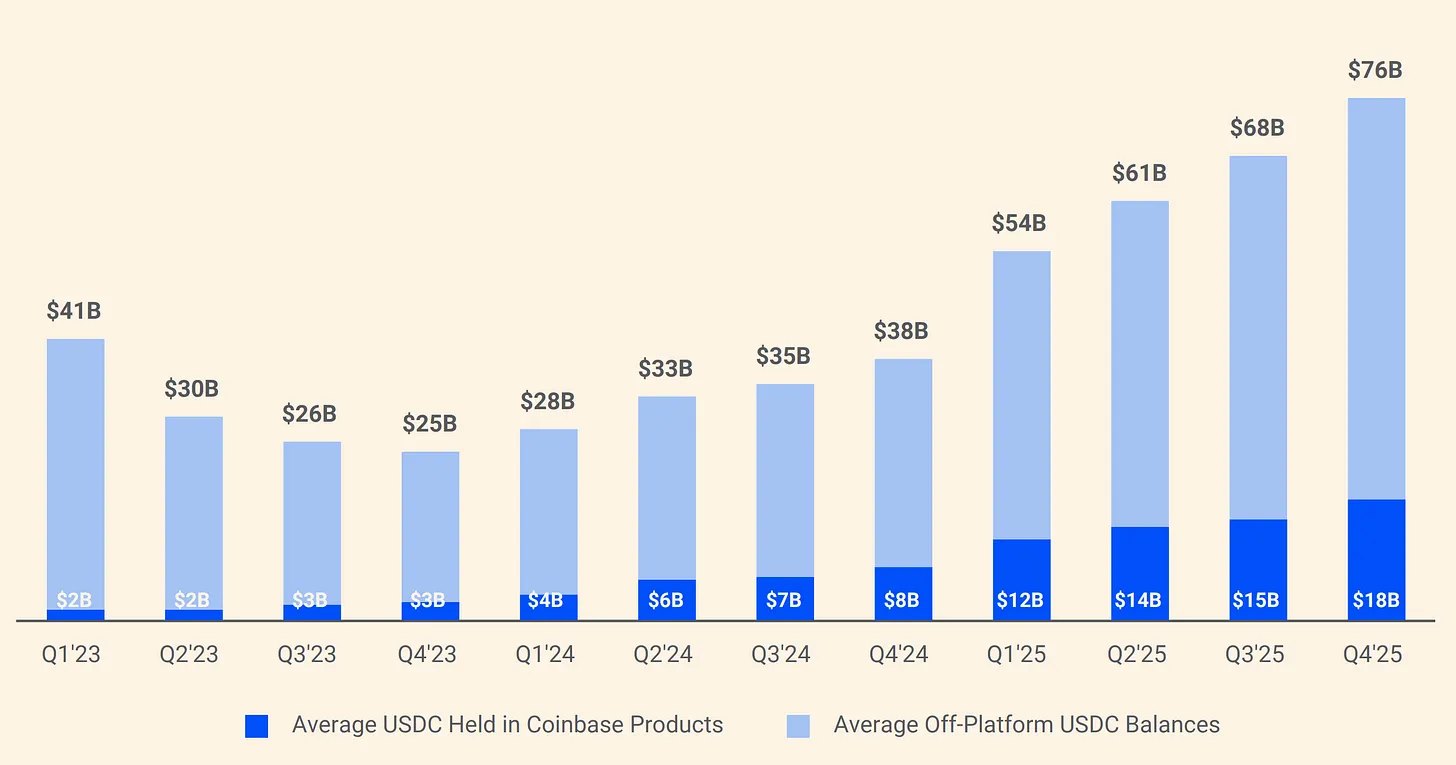

圖:Circle 與 Coinbase 的 USDC 儲備金分成結構

根據協議,Coinbase 平台上持有的 USDC 產生的儲備金收入,100% 歸 Coinbase;其他渠道產生的儲備金收入,50% 歸 Coinbase。2024 年,Circle 10.10 億美元總分銷成本中,9.08 億美元支付給了 Coinbase。換句話說,Circle 賺到的每一美元中,大約 0.54 美元流向了一家既不發行 USDC 也不管理其儲備的公司。到 2025 年初,Coinbase 持有 USDC 總供應量的 22%,2022 年這個比例只有 5%。隨著 USDC 越來越集中在 Coinbase,Circle 的支付負擔也跟著水漲船高。

綜上,當前階段應將 Circle 視為一家以穩定幣為核心的儲備金收入引擎驅動的、對利率敏感的金融基礎設施公司,而非一家經濟結構主要由訂閱或交易收入驅動的軟體平台。平台的期權價值正在變得越來越清晰,尤其是 Arc、CPN 和非儲備收入流的擴展。但 Circle 已披露的 FY2025 收入結構仍然支持以儲備餘額、儲備收益率和分銷分成機制為核心的分析框架。在非儲備收入佔比顯著提升之前,儲備金收入模式仍將是 Circle 盈利敏感性的主要驅動因素,也是其估值爭議的核心。

USDC 與 EURC 深度解析

USDC

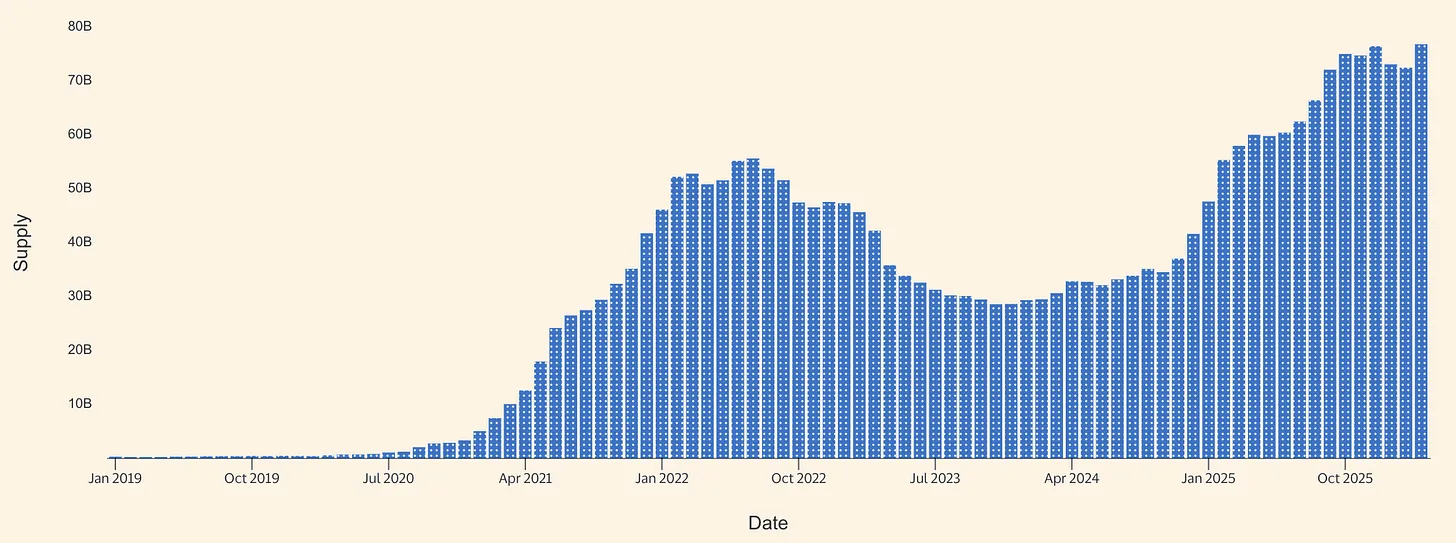

USDC 是 Circle 進入 2026 年時的核心經濟引擎。Circle 在 FY2025 年報中披露,截至 2025 年 12 月 31 日,USDC 流通量為 752.66 億美元。Circle USDC 產品頁面隨後顯示,截至 2026 年 3 月 16 日,流通量為 792 億美元。據此推算,從年末到 3 月中,USDC 流通量增加了約 39 億美元,增幅約 5.2%。算不上爆發式增長,但確實表明在 2025 年已有強勁基礎之上,淨擴張仍在持續。

圖:USDC 穩定幣供應量(來源:Allium)

Circle 的 FY2025 披露指向 USDC 的一個強勁增長年。Q4 2025,USDC 流通量同比增長 72% 至 753 億美元,USDC 鏈上交易量同比增長 247% 至 11.9 兆美元。全年平均 USDC 流通量 648.70 億美元,高於 FY2024 的 333.42 億美元,但 FY2025 儲備回報率為 4.1%,低於 FY2024 的 5.0%。核心推論是:2025 年的收入擴張,靠的是餘額增長,而非收益率順風,因為儲備回報率是同比下降的。

Circle 還披露了一些營運指標,表明 USDC 是高速週轉的貨幣工具,而非靜態擔保品。FY2025 USDC 鑄造量 2575 億美元,贖回量 2261 億美元;年末穩定幣市場份額 28%(基於第三方市值數據);年末有效錢包數 680 萬(按 Circle 自身定義)。鑄造贖回量相對於期末存量如此之大,說明存在大量交易週轉,可能來自交易所結算、流動性路由、抵押品管理和 DeFi 相關資金流動,而非簡單的買入持有儲備資產邏輯。Circle 沒有公開提供這些使用場景的清晰分拆數據。

USDC 的支付敘事正在變得更可信,但相對於儲備金收入模式仍處於早期階段。Visa 已在美國對特定發卡和收單合作夥伴正式推出 USDC 結算功能,支援在特定區塊鏈上結算部分 VisaNet 義務,且可在傳統銀行營業時間之外進行。Circle 將其視為 USDC 能夠作為持續結算資產而非僅僅是加密原生交易工具的證明。即便當前規模相對於 Visa 整體網路體量仍然很小,分析意義也不容低估:這是 USDC 正在被定位為真實世界後台支付基礎設施一部分的最清晰公開信號之一。

面向消費者和中小企業生態的合作夥伴分銷也在擴大。Circle 於 2025 年 12 月 18 日宣佈與 Intuit 合作,將 USDC 功能接入 TurboTax、QuickBooks 和 Credit Karma。戰略上,這強化了 Circle 正在推動 USDC 走出交易場所和加密原生用戶、進入主流金融工作流的論據。但貨幣化路徑仍不透明——Circle 沒有披露該整合的定價、佣金率或收入分成結構,因此分銷層面的進展不應被誤讀為高利潤支付收入的證明。

在市場結構層面,Circle 與 Polymarket 於 2026 年 2 月 5 日宣佈,Polymarket 將在未來數月內從 Polygon 上的橋接 USDC(USDC.e)遷移至原生 USDC。這一進展說明 Circle 正在更廣泛地推動減少對橋接流動性的依賴、增加原生發行 USDC 在各鏈上的覆蓋。原生發行可以提升贖回透明度、降低跨鏈橋接的操作複雜性,也更契合監管優先的定位。與此同時,需要做這種遷移本身也揭示了穩定幣面臨的結構性挑戰:碎片化的跨橋接、跨鏈流動性仍然是採用摩擦,而不只是技術腳註。

綜合來看,USDC 是一種混合工具:首先是主要的交易所和場所結算資產;其次是鏈上高速美元,用於抵押品、流動性路由和加密市場基礎設施;第三,在特定整合中正在成為新興的機構結算軌道。支付軌道增長的證據在改善,尤其是 Visa 結算、Intuit 接入和 Circle 更廣泛的基礎設施建設。但 Circle 已披露的主要經濟驅動力,仍然是 USDC 儲備上的儲備金收入,而非支付活動產生的顯性交易費變現。

EURC

EURC 在戰略上很重要,儘管在直接經濟貢獻上仍然有限。歐洲監管背景在這裡尤為相關。