DeFi的收益寒冬:流動性淤積、槓桿萎縮、套利無門

- 核心觀點:當前DeFi市場正經歷「利率寒冬」,主流穩定幣存款收益率跌至歷史低位,這不僅是週期波動,更是由流動性過剩、槓桿需求萎縮及市場風險偏好轉向共同引發的結構性調整。

- 關鍵要素:

- 供需失衡:穩定幣總市值自2024年起從約1300億激增至超3100億美元,但鏈上借貸需求疲軟,導致Aave等協議超60%存入資產閒置,利率承壓。

- 槓桿失速:永續合約市場資金費率低迷,削弱了套利者對穩定幣的借貸需求;同時,sUSDe等循環借貸策略因收益率收窄而降溫,進一步減少抵押品需求。

- 風險偏好轉變:加密市場恐慌情緒加劇,中心化交易所交易量下滑,投資者轉向確定性更高的資產。

- 外部利率壓制:聯準會利率維持高位,無風險的美債收益率高於多數DeFi存款利率,促使資金流向RWA等收益更穩定的協議。

- 結構性分化:以Sky(原MakerDAO)為代表的協議,透過配置美債等RWA資產提供約3.75%的穩定收益,與傳統DeFi借貸協議形成鮮明對比,凸顯收益來源的差異化。

原文作者:Jae,PANews

一個週期的結束,往往是從最細微的指標開始。

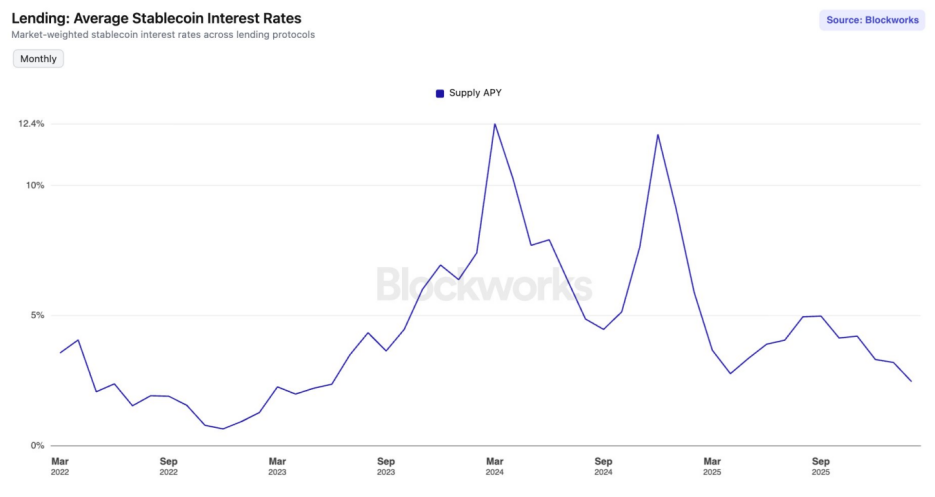

從2025年9月起,DeFi(去中心化金融)市場就進入了「利率寒冬」。主流穩定幣在頭部借貸協議中的平均存款年化收益率(APY)觸及了自2023年6月以來的最低水平。

在以太坊主網的Aave V3上,USDC、USDT存款利率已跌破2%。與此同時,美國十年期國債的利率已經回升至4.24%。對於經歷過DeFi Summer、習慣了高APY的DeFi玩家而言,這不只是數字的下跌,更像是一個週期終結的喪鐘。

這究竟是單純的週期波動,還是市場正在經歷一場結構性重塑?

供需錯配,流動性過載引發利率塌陷

近半年來,主流借貸協議的利率曲線呈現出一路下行的趨勢,它們的利率模型正經歷著一場「供過於求」引發的收益率坍縮。

利率是資本的價格。而決定價格的物理基礎,是資本的供給量。

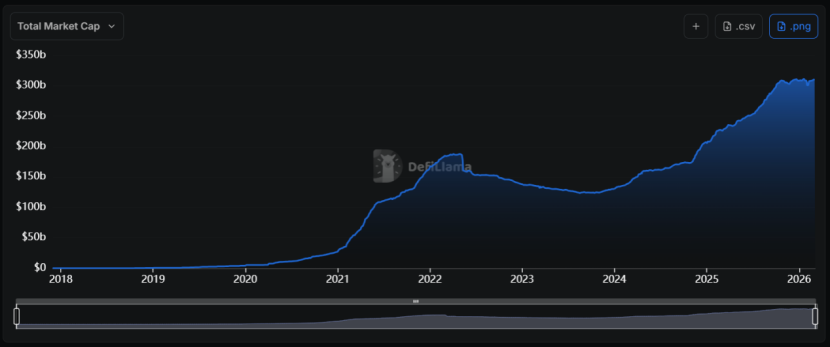

自2024年起,穩定幣賽道經歷了一場前所未有的「擴容潮」,總市值從不足1,300億美元劇增至超過3,100億美元,複合年均增長率高達約55%。

問題在於,供應量的激增並未伴隨著鏈上需求的同比例擴張。

問題在於,供應量的激增並未伴隨著鏈上需求的同比例擴張。

當市場上某種商品(穩定幣流動性)的供給大幅增加而需求卻陷入疲軟時,其價格(利率)必然會下降。這是經濟學的基本原理,DeFi也無法豁免。

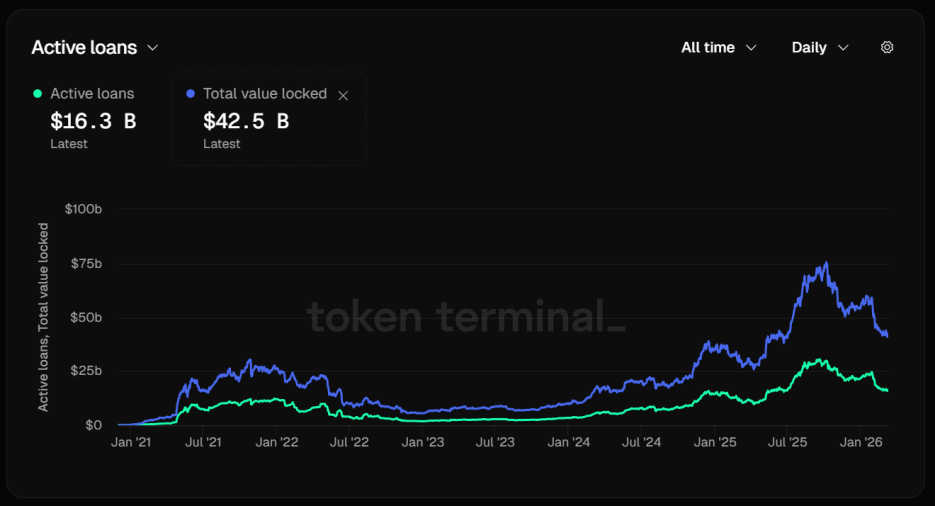

以借貸賽道龍頭Aave為例,其穩定幣利用率正在顯著下降。截至3月12日,Aave的總鎖倉量(TVL)已高達425億美元。

細究資金結構,一個令人不安的數字浮現:活躍貸款僅163億美元。超過60%的存入資產處於閒置狀態,供需失衡直接導致了利率的迅速滑坡。

這意味著,資金只存不貸,流動性嚴重淤積,協議演算法不得不自動下調利率曲線,試圖來吸引更多借款人。

然而,這種努力收效甚微。Aave V3上USDC與USDT在以太坊主網的基準利率已然跌破2%,這與牛市期間動輒兩位數的回報形成了刺眼的對比。

然而,這種努力收效甚微。Aave V3上USDC與USDT在以太坊主網的基準利率已然跌破2%,這與牛市期間動輒兩位數的回報形成了刺眼的對比。

穩定幣市場墜入了「流動性陷阱」。當市場上充斥著低成本的資金,但又缺乏高回報的投資機會時,這些資金便在借貸協議的池子中堆積。

資金費率塌方、循環借貸降溫導致槓桿失速

DeFi 穩定幣利率的繁榮本質上是由「槓桿」驅動的。當永續合約市場的套利活動降溫時,穩定幣的借貸需求會迅速萎縮,導致利率驟降。

在牛市中,做多情緒高漲導致資金費率為正且高企,套利者會通過「借入穩定幣購買現貨 + 賣出永續合約」的Delta中性策略進行無風險對沖,來賺取資金費用。在這套流程中,穩定幣就是燃料。

不過,衍生品市場近期表現低迷。在主流中心化交易所上(CEX),BTC和ETH的資金費率曾多次出現負值或極低的正值。這反映出,市場中空頭力量佔據主導或者多頭極度謹慎。

無論哪種解釋,都指向同一個結果:套利者的動力缺失。

當年化資金費率大幅下滑,考慮到借貸成本與交易手續費,套利者的淨利潤將大打折扣。他們對穩定幣的借貸需求隨之斷崖式下跌。

穩定幣借貸需求的另一個主要來源是循環借貸。這一收益增強策略的典型路徑是:在Aave中存入sUSDe等收益型資產,借出USDC等穩定幣,再將借出的USDC換成更多sUSDe並存入。

這一策略一度大行其道,因為當時的USDe收益高達30%,而借貸成本僅為10%左右,中間隔著20個百分點的套利空間。

然而,「1011」事件後,利差出現了災難性收窄,USDe也迎來了「可擴展性」的天花板,規模從接近150億美元一路下滑至目前的60億美元。

USDe的收益率高度依賴於市場的空頭倉位規模。由於永續合約市場的持倉總量(Open Interest)是有限的,當USDe規模擴張到一定程度,其對沖所需的空頭倉位本身就會拉低全市場的資金費率,進而壓制sUSDe的收益率。

USDe的收益率高度依賴於市場的空頭倉位規模。由於永續合約市場的持倉總量(Open Interest)是有限的,當USDe規模擴張到一定程度,其對沖所需的空頭倉位本身就會拉低全市場的資金費率,進而壓制sUSDe的收益率。

對於普通交易者而言,sUSDe收益率下降會導致其策略利差減小。他們對槓桿頭寸的需求降低也將進一步減少其對穩定幣抵押品的需求。

這是一個自我強化的負向循環:需求萎縮→利率下降→需求進一步萎縮。

加密市場風險偏好轉向,資金更追求確定性

加密市場整體風險偏好的下降是導致穩定幣利率走低的另一個重要因素。

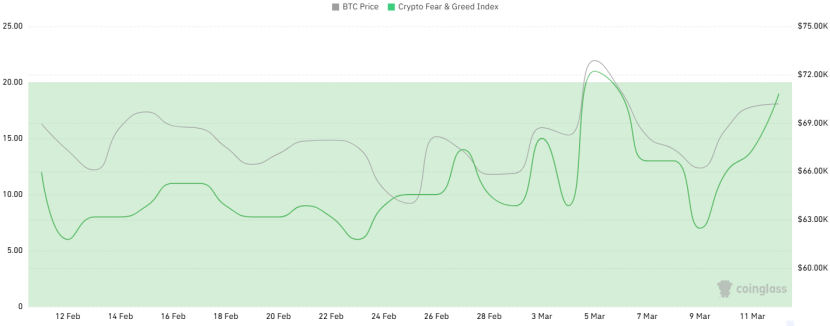

近一個月來,加密恐慌與貪婪指數(Fear & Greed Index)頻繁觸及「極端恐慌」區間,甚至在BTC價格維持在7萬美元時,情緒也未見持續性的好轉。

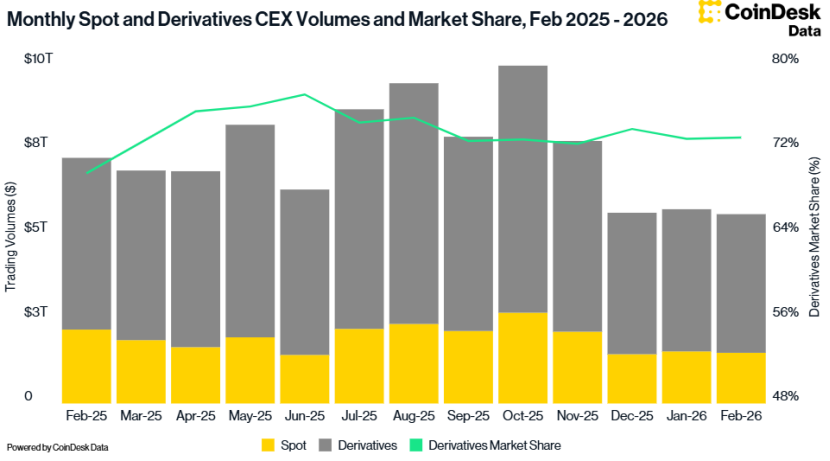

CoinDesk Data也顯示,2月份CEX的總交易量下滑了2.41%,降至5.61兆美元,這是自2024年10月以來的最低交易量。

風險偏好的下降促使投資者轉向確定性更高的細分市場。

風險偏好的下降促使投資者轉向確定性更高的細分市場。

自2024年1月起,美聯儲聯邦基金有效利率始終保持在3.6%以上的水平。儘管市場預期未來會有溫和的降息路徑,但目前的實際利率依然維持在相對高位。

這種宏觀環境也對DeFi穩定幣利率產生了深遠的壓制作用。當無風險的美債收益率更髙於DeFi存款利率時,在沒有風險溢價補償的條件下,理性的投資者都會選擇將資金從鏈上協議撤回或者將其投入RWA(真實世界資產)支持的協議。

這種宏觀環境也對DeFi穩定幣利率產生了深遠的壓制作用。當無風險的美債收益率更髙於DeFi存款利率時,在沒有風險溢價補償的條件下,理性的投資者都會選擇將資金從鏈上協議撤回或者將其投入RWA(真實世界資產)支持的協議。

在利率寒冬中,並不是所有協議都在萎縮。Sky(原MakerDAO)就構建了一條獨特的「收益護城河」。

相比Aave更多依賴鏈上的借貸需求,Sky的收益還來源於15億美元的成熟RWA標的。這些資產包括了美債、3A級企業債務等,它們不受加密市場波動的影響,提供了穩定的底層現金流。

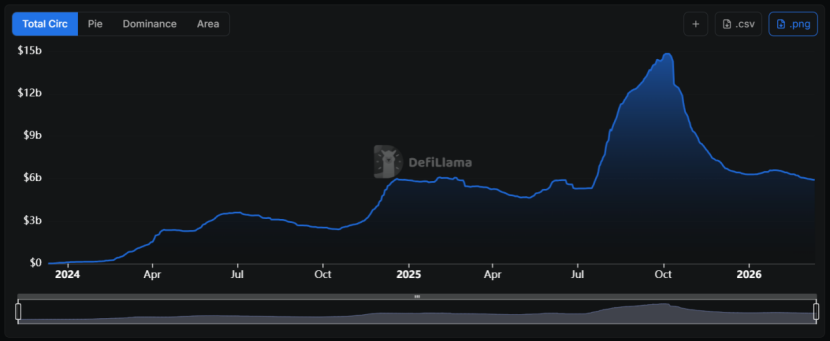

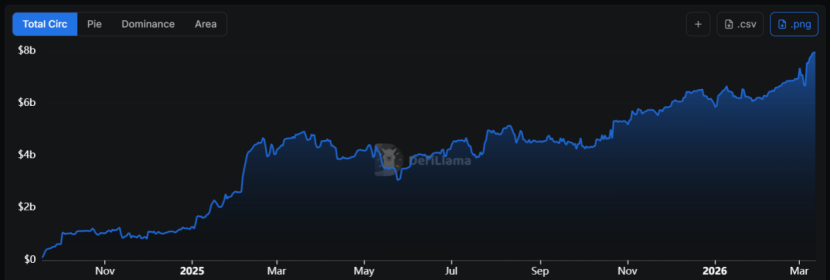

這種將RWA轉化為底層抵押品的模式推動USDS的供應量月度同比增長68%,市值接近80億美元。

截至目前,sUSDS的利率仍維持在3.75% 左右,成為鏈上收益率的「事實地板」。在USDC、USDT相關的金庫中,其存款利率可達到5%以上。

截至目前,sUSDS的利率仍維持在3.75% 左右,成為鏈上收益率的「事實地板」。在USDC、USDT相關的金庫中,其存款利率可達到5%以上。

這讓Sky承擔起了類似「基準利率平台「的角色。相比之下,Aave上同類資產的利率幾乎不具備競爭力。

由此可見,Sky正在從一個單純的穩定幣協議轉變為一個「固定收益資管」協議,利用其龐大的RWA組合來對沖加密市場的下行風險。當DeFi內部缺乏需求時,它能夠向外部(傳統金融市場)獲取收益。

對投資者而言,學會審視收益率背後的資產底層邏輯是來自國債的分紅,還是來自期貨市場的波動溢價,將成為這一週期的必修課。策略也需要從「追逐 APY」轉向「尋求差異化風險敞口」。

「利率寒冬」不僅是週期波動的結果,還是DeFi「泡沫脫水」的必經陣痛。

或許正如2023年的低谷孕育了2024年的繁榮一樣,這次利率觸底可能也是DeFi在為下一次起跳積蓄能量。