a16z發布Top 100 AI應用榜單:AI正在走出瀏覽器,嵌入一切

- 核心觀點:生成式AI已從獨立產品演變為軟體基礎能力,其應用形態正從聊天工具向計算平台轉變,平台生態鎖定效應初顯,全球市場分化,創意工具重心轉移,Agent應用崛起,且AI正日益融入作業系統和日常軟體。

- 關鍵要素:

- 平台競爭加劇:ChatGPT在規模上仍大幅領先,但Gemini和Claude付費用戶快速增長,兩者正透過構建應用生態(如GPTs、Connectors)形成用戶鎖定效應,競爭格局可能類似行動作業系統。

- 全球市場分化:受政策與技術路徑影響,AI市場分化為西方、中國、俄羅斯三個獨立生態。DeepSeek是連接中俄與西方市場的主要橋樑,而新加坡、阿聯酋等地的人均AI採用率最高。

- 創意工具重心轉移:圖像生成工具因被ChatGPT等平台整合而流量下滑,影片、音樂與語音生成工具(如Kling AI、Suno、ElevenLabs)填補了市場空缺,其中中國模型在影片生成領域品質領先。

- Agent應用出現:AI開始從「回答問題」轉向「執行任務」,出現了面向垂直領域(如vibe coding工具)和橫向任務(如OpenClaw、Manus)的Agent產品,預示著AI行動能力的普及。

- AI融入底層體驗:AI正走出獨立應用,嵌入瀏覽器(如AI瀏覽器)、桌面工具(如Claude Code)、語音工具及辦公軟體(如Excel、Gmail),使得傳統流量統計方法可能低估實際使用量。

原文標題:Top 100 Gen AI Consumer Apps: March 2026

原文作者:Oliva Moore,a16z 合夥人

原文編譯:Peggy,BlockBeats

編者按:三年前,生成式 AI 仍是少數產品的試驗場;而今天,它已經成為軟體世界的基礎能力。從 ChatGPT 依然領先的預設 AI 之爭,到影片、音樂與語音創意工具的更替,再到 Agent 產品和 AI 瀏覽器的出現,AI 的形態正在迅速從「聊天工具」演變為一種新的計算平台。

本文透過對全球主流 AI 產品的流量、用戶結構與功能演進進行梳理,呈現出幾個關鍵變化:平台生態開始形成鎖定效應,全球市場在政策與技術路徑下逐漸分化,創意工具的重心從圖像走向影片與音訊,而 Agent 正將 AI 從「會回答問題」推進到「能夠執行任務」。

更重要的是,AI 正在悄然離開瀏覽器和應用本身,嵌入到作業系統、開發工具和日常軟體之中。隨著 AI 從一個獨立產品轉變為無所不在的功能,衡量它的方式,也將不得不隨之改變。

以下為原文:

三年前,我們發布了這份榜單的第一版,目標很簡單:找出哪些生成式 AI 產品真正被主流消費者使用。

當時,AI 原生(AI-first)公司與其他軟體公司的界限非常清晰。像 ChatGPT、Midjourney 和 Character.AI 這樣的產品,從一開始就是圍繞基礎模型建構的。而軟體產業的其他參與者,還在摸索該如何使用這項技術。

這種區分已經不再成立。以影片編輯應用 CapCut 為例,它在行動端擁有 7.36 億月活用戶,其最受歡迎的功能都高度依賴 AI,例如背景移除、AI 特效、自動字幕以及文字生成影片。Canva 則把整個成長引擎建立在其 Magic Suite 的 AI 工具套件之上。Notion 的付費 AI 功能綁定率在一年內從 20% 飆升至超過 50%,如今 AI 功能大約貢獻了公司一半的年度經常性收入(ARR)。

從這一版榜單開始,我們將擴大統計口徑,把任何生成式 AI 已成為核心產品體驗的消費級應用都納入其中,包括 CapCut、Canva、Notion、Picsart、Freepik 和 Grammarly。我們認為,這樣得到的結果更能真實反映人們實際使用 AI 的方式,儘管榜單中的大多數頭部產品,依然是 AI 原生(AI-native)的。

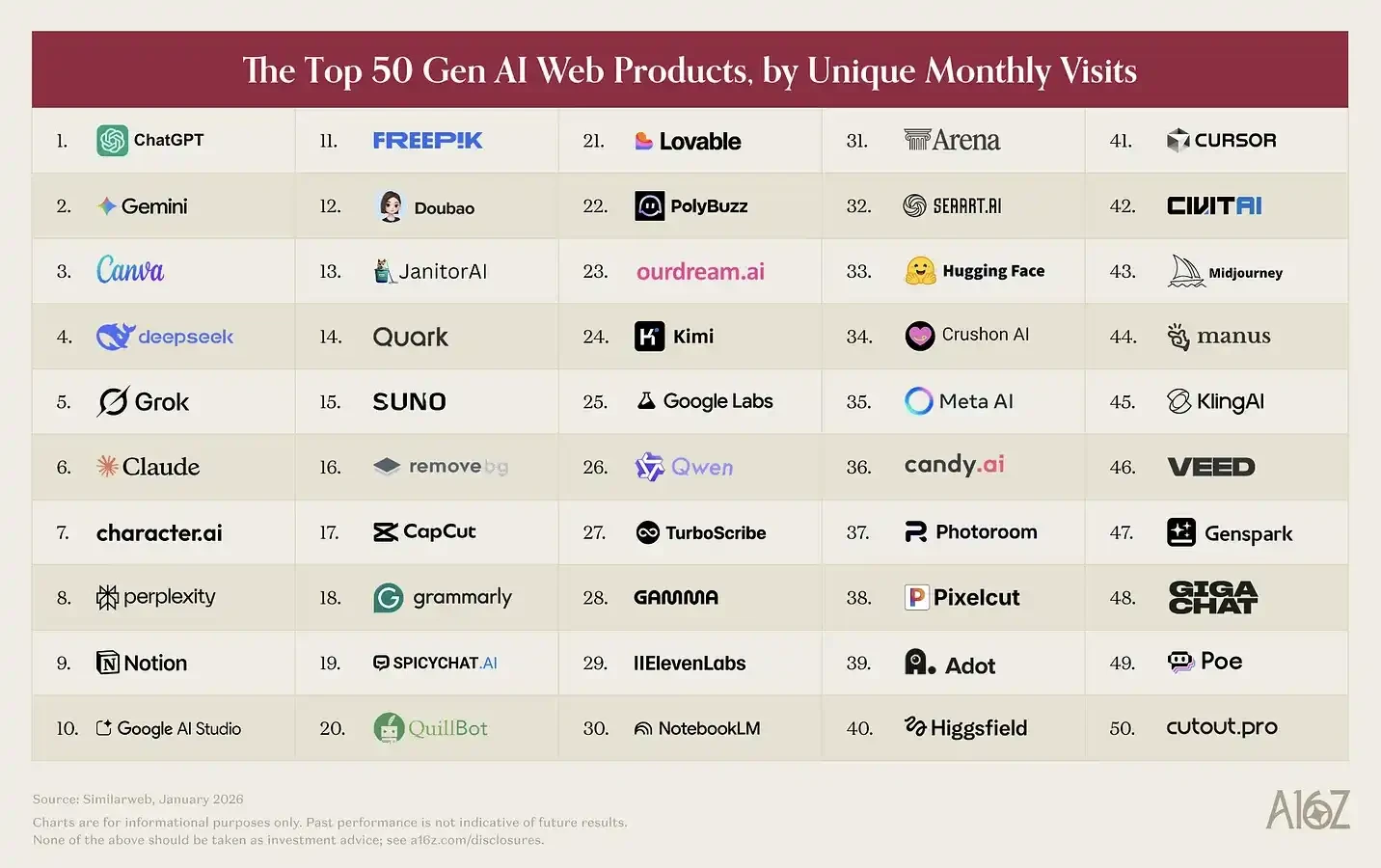

和往常一樣,我們的網頁端榜單依據 2026 年 1 月 SimilarWeb 統計的月度獨立訪問量(unique monthly visits)進行排名;行動端應用榜單則依據 2026 年 1 月 Sensor Tower 統計的月活躍用戶數(MAU)進行排名。

以下是我們總結出的幾個主要觀察:

ChatGPT 仍然領先,但「預設 AI」之爭已經開始

ChatGPT 依然是規模遙遙領先的消費級 AI 產品。在網頁端,以月度訪問量計算,它的規模是排名第二的 Gemini 的 2.7 倍;在行動端,以月活用戶計算,它的規模也達到 2.5 倍。

過去一年中,ChatGPT 的週活躍用戶增加了 5 億人,目前已達到 9 億。考慮到在如此龐大的規模下繼續保持成長本身就極具挑戰,這一成績尤為驚人。如今,全球已有超過 10% 的人口每週都會使用 ChatGPT。

但我們也開始看到,這一賽道正在逐漸擴展,其他橫向平台正在針對特定使用場景加速崛起。過去一年中,Gemini 和 Claude 在美國的付費訂閱用戶成長明顯加快(儘管規模仍遠小於 ChatGPT。在這一指標上,ChatGPT 的規模約為 Claude 的 8 倍、Gemini 的 4 倍)。

根據 Yipit Data 的數據,截至 2026 年 1 月,Claude 的付費訂閱用戶年增超過 200%,而 Gemini 的成長率則達到 258%。與此同時,我們也觀察到越來越明顯的多平台使用行為:大約 20% 的 ChatGPT 網頁端週活用戶,在同一週內也會使用 Gemini。

發生了什麼變化?競爭對手開始真正發力推出產品。

Google 在創意模型方面取得了明顯突破。Nano Banana 在上線首週就生成了 2 億張圖片,為 Gemini 帶來了 1000 萬新用戶;而 Veo 3 則被廣泛視為 AI 影片領域的一個關鍵突破時刻。與此同時,Anthropic 則繼續深耕專業用戶(prosumer)市場,推出了 Cowork、Claude in Chrome、Excel 和 PowerPoint 外掛,以及最引人關注的 Claude Code。

這場競爭的重要性不僅在於誰今天領先,更在於誰能夠形成結構性難以被替代的地位。在這一領域,「上下文會不斷累積優勢」:一個大模型越了解你的資訊與習慣,就越能提供更好的結果,也會促使你更加頻繁地使用它。

初步數據顯示,Gemini 在網頁端的用戶月均會話次數正在上升,不過仍然比 ChatGPT 低約 1.3 倍;而在行動端,ChatGPT 的優勢更為明顯,用戶月均會話次數 高出 2.2 倍。根據 Yipit Data 的統計,兩家公司在美國市場的消費級付費訂閱用戶留存率都處於產業領先水準。

下一層「鎖定效應」來自應用生態。

ChatGPT 和 Claude 都已經推出各自的連接器生態,ChatGPT 的 GPTs 與 Apps,以及 Claude 的 MCP 整合與 Connectors,允許使用者在助手之上建構自己的工作流程。一旦使用者將 AI 接入自己的 日曆、郵箱、CRM 等系統,切換平台的成本就會顯著上升。與此同時,開發者也往往會把精力集中在用戶規模最大的生態上,從而形成類似過去平台戰爭中的飛輪效應。

我們已經開始看到兩條平台路線逐漸清晰。Sam Altman 曾表示,OpenAI 的目標是「把 AI 帶給數十億無法支付訂閱費的人」,這也是為什麼他們開始引入廣告;他還提到 OpenAI 將推出「Sign in with ChatGPT」的身份體系,讓 ChatGPT 成為消費者連接網際網路的預設入口。其雄心是把 ChatGPT 打造成一切活動的起點:購物、預訂、瀏覽資訊、健康管理以及日常生活。

應用目錄已經反映出這種方向。截至 2 月底,ChatGPT 的應用商店已有 220 個應用,覆蓋 13 個類別;Claude 則擁有 約 160 個官方精選連接器,以及 約 50 個社群建構的 MCP 伺服器。但兩者僅有 41 個應用是重合的,約佔兩者總目錄的 11%。而這 41 個幾乎全部是通用的生產力工具:Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripe 等。

在這些基礎工具之外,兩大平台的路徑幾乎完全分化。

ChatGPT 已經擁有 85+ 個應用,分布在旅行、購物、食品、健康與健身、生活方式和娛樂等類別;而 Claude 在這些領域幾乎沒有佈局。這些都是消費交易場景:例如在 Expedia 訂機票、透過 Instacart 購買雜貨、在 Zillow 瀏覽房源、用 MyFitnessPal 記錄營養數據。這是迄今為止任何 AI 公司為成為消費級超級應用(super-app)所做出的最激進嘗試。

相比之下,Claude 的獨家整合明顯偏向專業與企業場景:包括金融數據終端(PitchBook、FactSet、Moody』s、MSCI)、開發者基礎設施(Sentry、Supabase、Snowflake、Databricks)、科研與醫療工具(PubMed、Clinical Trials、Benchling),以及一個不斷擴展的開源 MCP 社群。這是 ChatGPT 目前尚未對應的生態。

Anthropic 似乎正將重點放在 AI 重度用戶(如開發者、知識工作者等)身上。這類用戶更願意、也更有能力為成本更高的直接訂閱服務付費。雖然 ChatGPT 也推出了面向同一群體的產品(例如 Codex、Frontier),但 OpenAI 同時明確表示,希望把 ChatGPT 打造成真正面向大眾用戶的平台。隨著用戶基數不斷擴大,這也可能打開更多變現管道。目前他們已經開始測試廣告模式,而對平台交易抽取分成(take rate)也將是一個順理成章的擴展方向。

如果 AI 助手最終不只是一個聊天視窗,而成為一個操作環境(operating environment),那麼這場競爭的結局或許不會像當年的搜尋大戰,由一個玩家佔據 90% 市場;反而更可能類似行動作業系統之爭:兩種理念截然不同的平台,各自建立起 兆美元級的生態體系。

全球使用格局正按產品分裂

從地理分佈來看,AI 市場正在逐漸分化為三個彼此獨立的生態體系,而且它們之間的差距還在不斷擴大。

西方 AI 工具的使用者結構依然高度相似。ChatGPT、Claude、Gemini 和 Perplexity 的主要用戶市場幾乎來自同一組國家:美國、印度、巴西、英國和印度尼西亞(只是排名順序有所不同)。而在中國和俄羅斯,這些產品幾乎沒有實質性的使用規模。這主要源於政策因素——自 2022 年以來,西方科技制裁限制了美國 AI 工具在俄羅斯的使用;而中國則要求 AI 服務提供者完成備案、數據本地儲存,並遵守內容審查規則。

DeepSeek 是目前唯一一個在這兩大陣營之間形成「橋樑」的產品。其網頁端流量分佈為:中國 33.5%、俄羅斯 7.1%、美國 6.6%,行動端的結構也呈現類似格局。與此同時,中國用戶還大量使用位元組跳動的豆包(Doubao)以及本土模型 Kimi。

俄羅斯,在我們此前的榜單中幾乎沒有形成獨立市場,如今正逐漸成為第三極,並擁有第二高的 DeepSeek 滲透率。整合 Alice AI 助手 的 Yandex Browser 已達到 7100 萬月活用戶(MAU),使其成為全球前十的行動 AI 產品之一。與此同時,Sber 的 GigaChat 也首次進入我們的網頁端榜單。這一格局與中國的發展路徑非常相似,只是速度更快:制裁創造了市場空缺,本土產品在兩年內迅速填補。

為了從人均使用水準的角度觀察 AI 採用情況,我們建構了一個簡單指數:將人均網頁訪問量與人均行動端月活用戶數(MAU)結合,對榜單中的產品進行評分,範圍為 0–100。結果重新塑造了全球格局:新加坡排名第一,其次是阿聯酋、香港和韓國。而誕生了大多數 AI 產品的美國,僅排名第 20 位。

創意工具正在發生變化

Midjourney、DALL-E 和 Stable Diffusion 是最早讓大量早期用戶接觸生成式 AI 的產品,這三者都發布於 ChatGPT 之前。在生成式 AI 的早期階段,圖像生成工具不僅主導了創意類應用(影片和音訊生成後來才出現),也在我們最初幾版榜單中佔據絕對優勢。不過,這一賽道如今已經發生了明顯演變。

在 2023 年 9 月發布的第一版榜單中,網頁端創意工具榜單的 9 個產品中有 7 個是圖像生成工具。三年之後,榜單中只剩下 3 個圖像生成產品,但創意類工具的總數仍然是 7 個。變化在於填補空缺的類別:影片、音樂和語音生成產品,已經取代了曾由圖像生成工具佔據的位置。

圖像生成領域的變化,本質上是「打包整合」(bundling)帶來的結果。隨著 ChatGPT(GPT Image 1.5)和 Gemini(Nano Banana)內建圖像模型能力不斷提升,獨立圖像生成產品的競爭門檻被迅速抬高。在我們最早的一版榜單中,Midjourney 曾進入前 10 名,而如今已經下滑至第 46 位。目前仍然留在榜單上的產品,Leonardo、Ideogram、CivitAI 更多服務於特定創作者社群,透過具有鮮明取向的功能來滿足細分需求,而不是與通用型生成能力正面競爭。

本期榜單中,影片生成領域的變化最為明顯。Kling AI、Hailuo 和 Pixverse 都已經積累了真實的用戶規模,而中國開發的模型在生成品質上持續領先。如果基於 Seedance 2.0 的應用出現在下一期榜單中,我們也不會感到意外。與此同時,Veo 3 成為首個在品質上接近這一水平的美國模型,並顯著帶動了 Google Labs 的訪問量,使其排名從 第 36 位上升到第 25 位。

那缺席的是誰?Sora。OpenAI 在 2025 年 9 月 將其旗艦影片模型 Sora 2.0 以獨立應用形式推出,使用者可以上傳自己的數位形象(Cameo),生成包含真實人物的影片。Sora 曾連續 20 天登上美國 App Store 榜首,並且比 ChatGPT 更快達到 100 萬下載量。但此後下載量逐漸回落,因為 Sora 並沒有發展成一個病毒式傳播的社交應用(至今仍沒有人真正破解「AI × 社交」的組合),因此未能進入本期的行動端榜單。不過,根據 Sensor Tower 的數據,行動端 Sora 的日活用戶仍超過 300 萬。許多 AI 影片創作者依然在使用該模型,只是生成的內容往往會發布到其他平台。

音樂與語音領域則表現得更加穩固。

Suno(第 15 名)保持了上一期榜單中的排名;而 ElevenLabs 自 2023 年 9 月以來每一版榜單都榜上有名。其核心能力,語音克隆、配音與音訊製作,依然足夠專業化,目前還沒有被簡單地複製成大模型產品裡的一個「功能選項」。

這一趨勢背後的規律是:當模型巨頭和既有平台(如 Google、OpenAI)將創意能力集中在某個領域時(例如圖像,以及越來越多的影片),獨立產品的流量空間就會被壓縮。不過,即便如此,仍然存在為特定用戶群體打造更具風格化、也可能更高變現能力的產品的機會。相反,在巨頭尚未大規模進入的領域(例如音樂和語音),市場空間則相對更大。

Agent 已經出現

向 Agentic AI 的轉變並不是從這一版榜單開始的