變盤將至:「淨多頭vs淨空頭」結構呈現歷史罕見狀態

- 核心觀點:通過分析永續合約市場結構並結合Ethena數據,發現當前加密貨幣市場的淨多頭需求已降至歷史低位,方向性多頭與空頭頭寸罕見地接近平衡,這種結構在歷史上難以長期維持,預示著市場可能即將迎來變盤時刻。

- 關鍵要素:

- Ethena的已部署資本(作為市場過剩多頭需求的代理指標)已降至7.9億美元,僅為2025年最低點的71%,反映出淨多頭需求處於歷史低位。

- 在比特幣價格相對平穩期間,Ethena的基差頭寸從超20億美元縮減至不足8億美元,同時資金費率持續為負,表明方向性做空或對沖需求在上升。

- 永續合約市場結構分析顯示,方向性多頭與方向性空頭頭寸幾乎達到完全對等,這在加密貨幣市場歷史上極其罕見。

- 作者推測,許多中小型加密公司和VC為鎖定利潤或對沖風險,可能正通過結構化產品做空一籃子相關資產,形成了「擁擠交易」。

- 儘管這種多空平衡可能成為新常態,但觀察其他資產類別市場,這種趨勢通常極難長期維持,因此市場結構改變(變盤)的可能性很高。

本文來自:Kyle Soska

編譯|Odaily(@OdailyChina);譯者|Azuma(@azuma_eth)

編者按:行情持續在低位震盪,未來方向究竟是上還是下?Ramiel Capital 首席投資官 Kyle Soska 在其最新文章中分析了永續合約市場的多空結構,並嘗試透過窺探市場風險偏好的變化來給出答案。

Kyle 的分析方法亮點在於,透過引入 Ethena 的數據披露,排除了對行情方向有一定噪音影響的基差頭寸及對沖頭寸,僅關注更能直接決定市場走向的淨多頭和淨空頭。其最終結論是,當下市場的淨多頭 vs 淨空頭結構正處於歷史罕見狀態,不排除這將是新的常態,但如果觀察其他資產市場,會發現這種趨勢一般極難長期維持。換而言之,變盤時刻可能就要來了。

以下為 Kyle Soska 原文內容,由 Odaily 編譯。

加密貨幣市場已經連續數月處於 risk-off(風險偏好下降)狀態。我一直在梳理各種形式的市場數據,希望尋找市場可能發生轉折的跡象。本文將深入分析永續合約(perpetual futures)的市場結構,並結合 Ethena 透明度儀表板的數據,探討市場風險偏好的變化。

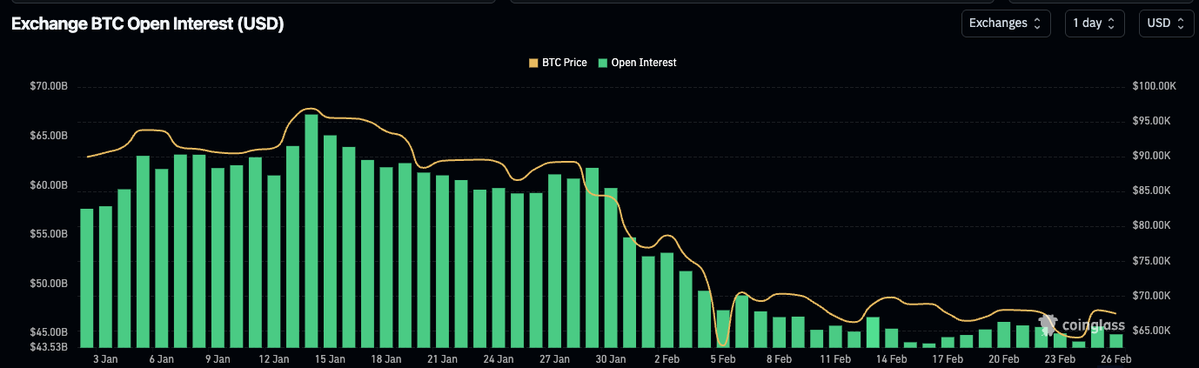

Ethena 當前的已部署資本已降至數年來最低水平,僅為 2025 年最低點的 71%。這並不是對 Ethena 的否定,而是對當前市場狀態的一種反映。方向性空頭(directional shorts)幾乎已經與方向性多頭(directional longs)持平 —— 在加密市場中,這是一個極其罕見且在歷史上難以長期維持的結構。

加密貨幣市場長期以來的特徵是極高的資產波動性以及交易者對高槓桿的廣泛使用。自 BitMEX 時代以來,永續合約已成為交易量最大的產品,其交易量通常是現貨市場的 5 到 20 倍。作為市場中 面向散戶提供槓桿的核心樞紐,觀察永續合約市場可以很好地反映加密市場整體的風險偏好。

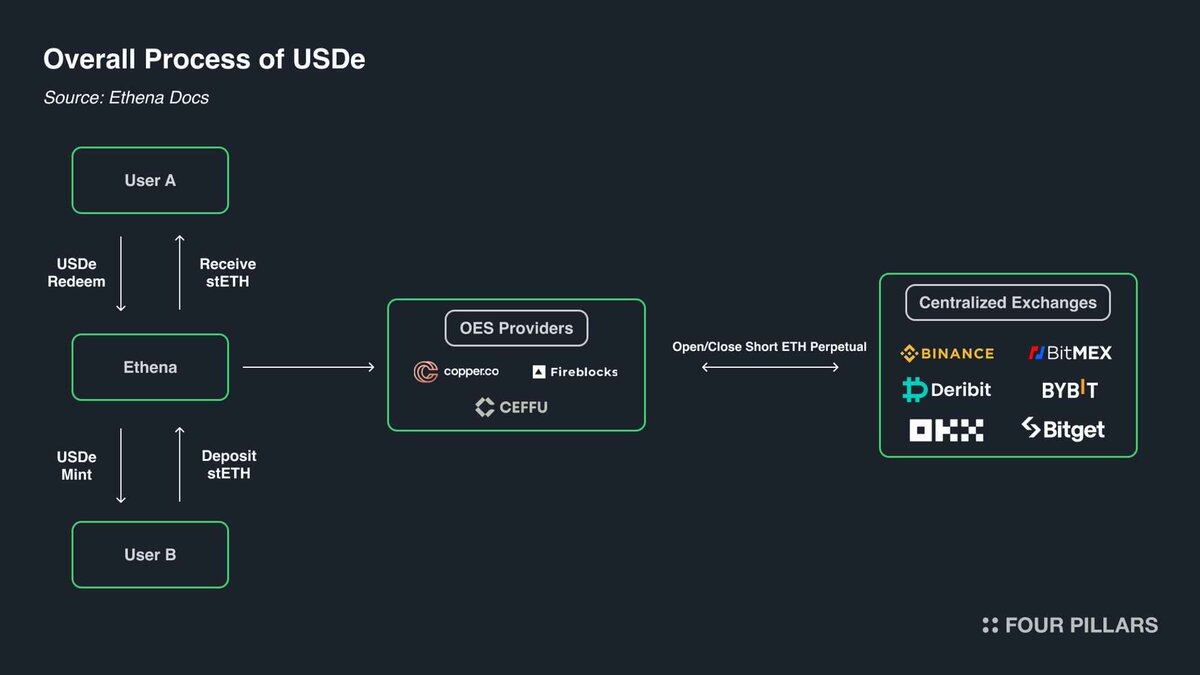

而 Ethena 則為我們提供了一個觀察加密衍生品市場的獨特窗口。如下圖所示,Ethena 的策略本質上是在執行加密貨幣的 carry trade(套利交易),其邏輯非常簡單 —— 當一名交易者做多加密資產時,Ethena 會作為對手方做空。同時,Ethena 會在現貨市場買入等量的資產來對沖其空頭頭寸。

從某種意義上說,Ethena 提供的是「槓桿即服務」(Leverage-as-a-Service):

- 交易者希望獲得加密資產上漲敞口,但缺乏足夠資本;

- Ethena 擁有資本,但風險偏好較低;

- 因此交易者透過永續合約從 Ethena 借用資本,而其成本就是「基差」(basis)+ 「永續資金費率」(funding)。

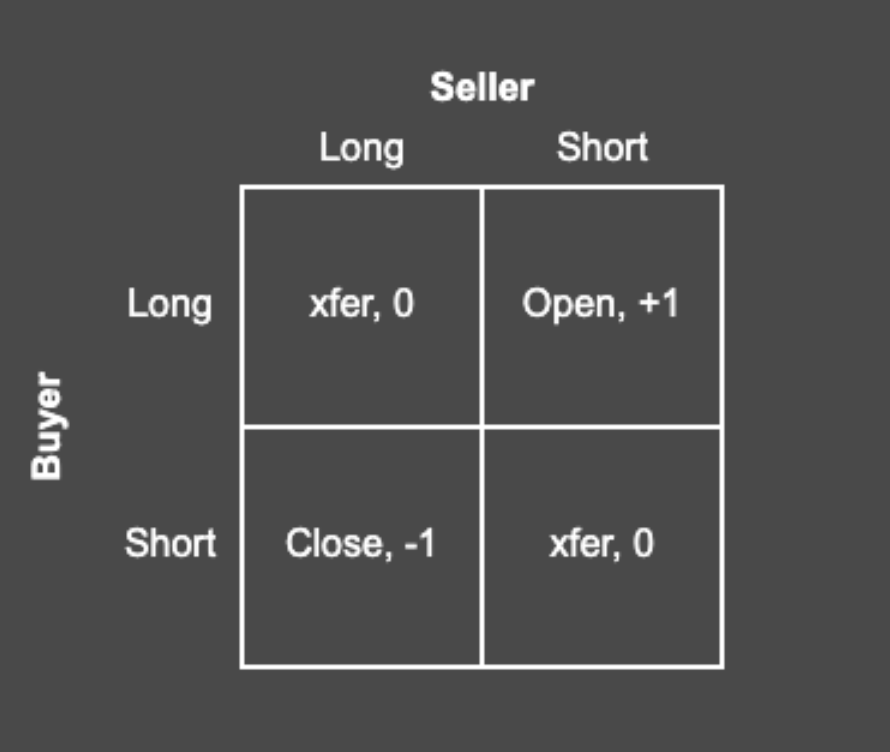

根據永續期貨的結構,每一個多頭都對應一個空頭,它們始終 1:1 匹配。每一份未平倉合約(open interest)都代表著兩方之間的一項現金流協議。交易所的作用是撮合這些合約,確保每一份合約始終有一個資金充足的多頭和空頭持有人。下面的矩陣展示了交易所撮合合約時可能出現的四種結果。

每一筆交易都有買方和賣方。當一份合約的買方和賣方都是多頭或都是空頭時,交易所只需要在雙方之間轉移合約持有權。這種轉移不會創造或銷毀任何合約。當買方為多頭而賣方為空頭時,就必須創建一份新的合約,買方獲得多頭頭寸,賣方獲得空頭頭寸,從而將未平倉合約增加 1。相反,如果賣方是多頭而買方是空頭,交易所就可以解除雙方與某一份合約的綁定並刪除該合約,從而使得未平倉合約減少 1。

那麼在一個典型市場中,究竟是誰持有這些合約?本質上,市場中存在四類合約持有者:

- 方向性多頭(Directional longs) 希望獲得價格上漲的敞口。他們是風險偏好型參與者,其風險需求取決於市場風險偏好的強弱。

- 方向性空頭(Directional shorts) 包含兩類參與者:一類是希望獲得資產下跌敞口的人,另一類是希望以稅務效率更高的方式對沖其持有資產的人。例如,VC 和那些以代幣形式獲得薪酬的公司員工,通常希望對沖未來將解鎖的代幣,以鎖定當前價格。對於許多山寨幣而言,其市場流動性往往過於稀薄,無法支持有效的直接對沖,甚至根本不存在相關市場。在這種情況下,像 Cumberland、Wintermute、FalconX、Flowdesk、Amber 等公司可以構建一種動態管理的合成頭寸:透過做空若干流動性較高且相關性較強的資產(如比特幣和以太坊),來對沖某個流動性較差的資產敞口(例如 Monad)。這一類也包括像 Neutrl 這樣的項目,它們將這種對沖結構作為一種收益策略(yield strategy)。

- 基差交易者(Basis traders)是機會主義的空頭。他們並不關心價格方向,而是在市場出現不平衡時,自願去匹配方向性多頭的過剩需求。在大多數市場環境中,多頭需求往往大於空頭需求,而他們的角色就是填補這部分差額。他們的規模通常具有很高的彈性,可以迅速擴大或縮小。

- Perp-Perp 套利者會同時持有永續期貨的多頭和空頭頭寸。他們的角色作用在於連接不同永續期貨市場之間的價格,並在扣除交易費用之後消除任何細微的價格差異。他們的多頭與空頭在任何時刻都完全匹配。

根據永續期貨的結構,每一份合約都必須是 1:1 的多空匹配,因此我們知道「方向性多頭 + 套利多頭 = 方向性空頭 + 基差空頭 + 套利空頭」;此外由於套利結構使然,我們還知道「套利多頭 = 套利空頭」;將這一關係從第一個等式中抵消,可以得到「方向性多頭 = 方向性空頭 + 基差空頭」。

Ethena 為我們提供了一個所有基差空頭(basis shorts)的代理指標,從而可以幫助我們觀察方向性多頭與方向性空頭之間的結構對比情況。

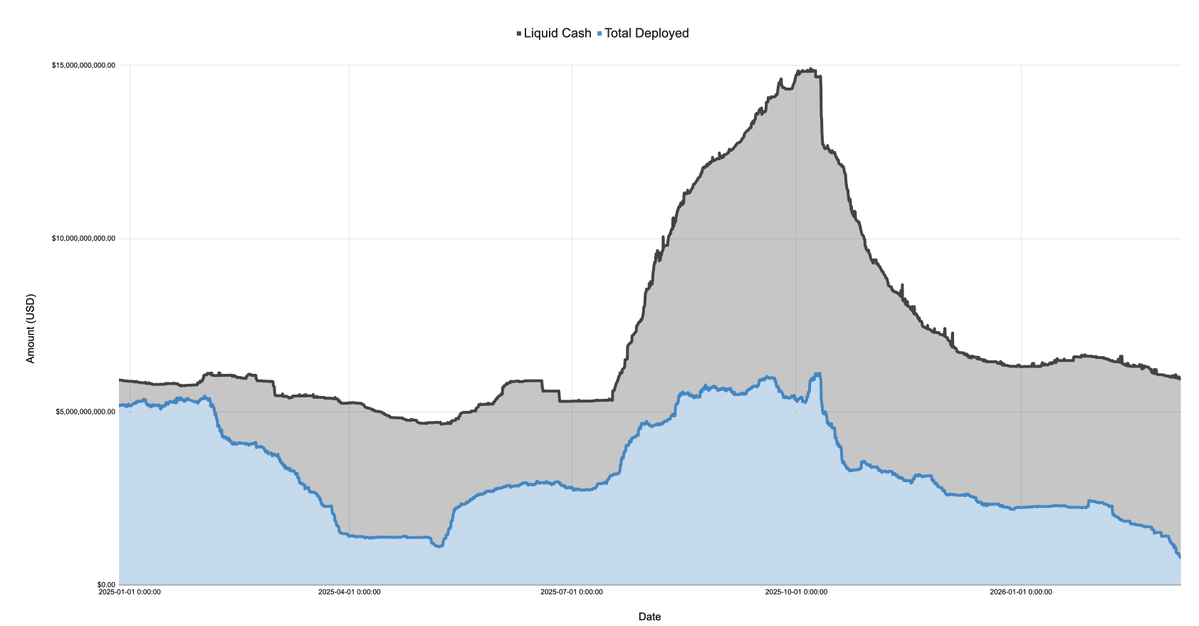

下圖展示的是 Ethena 方面披露的資產負債表,其中將資產分為現金和已部署資本,時間範圍為 2024 年 12 月 27 日至 2026 年 3 月 7 日。

在 2025 年,在 1 月份 TRUMP 代幣推出之後,市場迅速進入 risk-off 狀態,並在初期關稅討論以及 4 月的「解放日」(Liberation Day) 事件中持續下滑。在這段時間裡,Ethena 的已部署資本從 超過 50 億美元驟減至約 11 億美元,降幅超過 75%。

請記住,Ethena 的已部署資本可以視為市場中過剩多頭需求的代理指標。雖然 Ethena 並不是唯一執行這種交易的機構,但其規模非常大(在某些時候約佔 Binance 與 Bybit 總規模的 25%)。只要 Ethena 手中仍有多餘現金,它理論上就會擴大頭寸以填補市場中尚未被滿足的多頭需求。這意味著,雖然整體多頭需求未必下降了 75%,但未被方向性空頭吸收的多頭過剩需求確實下降了這麼多。

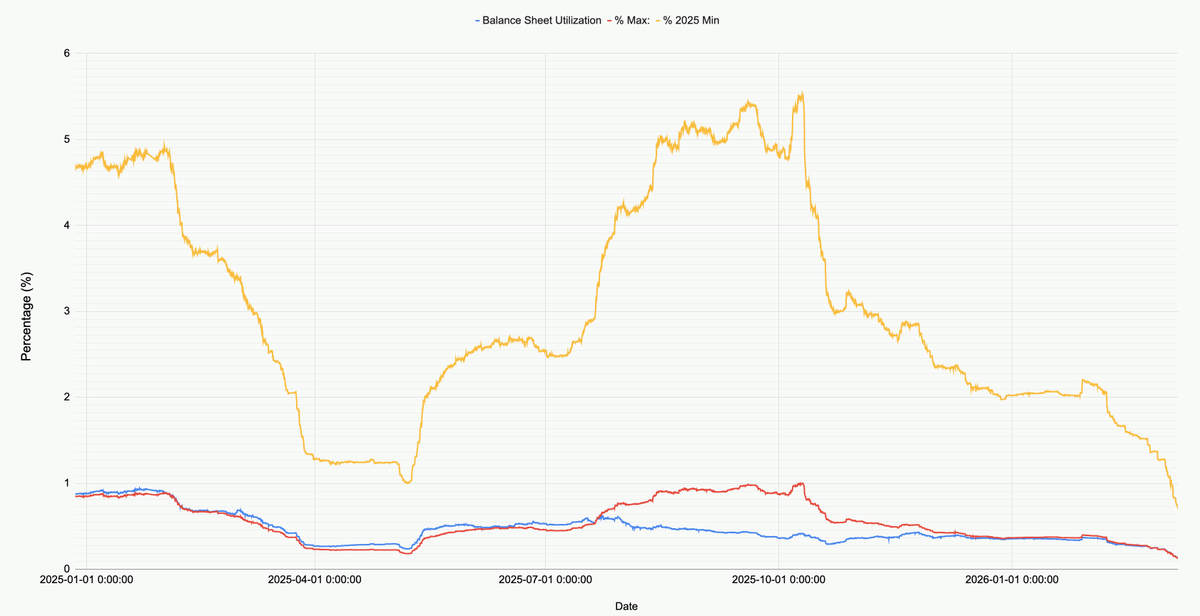

下圖展示了 Ethena 資產負債表中已部署資本相對於總規模、2025 年最低值以及 2025 年最高值的變化。

觀察當前市場,Ethena 在所有市場(BTC、ETH、SOL、BNB、XRP、HYPE)中的已部署資本為 7.9 億美元。這一數值僅為 2025 年最低點的 71%,也是 10 月 10 日之前最高點的 12.9%。這一數字並不是對 Ethena 的否定,而是對市場整體狀態的反映 —— 當前市場中的淨多頭需求處於歷史低位。

值得注意的是,在比特幣跌至 60000 美元的市場崩盤期間,Ethena 仍然部署了超過 20 億美元的資本。而在僅僅一個月後的 2026 年 2 月 8 日之後,已部署資本驟降了 60%。

下圖放大展示了自今年 1 月以來 Ethena 的已部署資本以及比特幣價格走勢。

自 BTC 跌至 60000 美元 以來,Ethena 的基差頭寸從超過 20 億美元縮減至不到 8 億美元。這一變化頗為耐人尋味,因為在此期間市場整體價格相對平穩。這種狀況存在三種可能性解釋:

- 來自 2 月暴跌的基差交易逐漸平倉。這些交易雖然盈利,但並不可持續(基差變得更為負值,但資金費率同樣為負);

- 方向性空頭和對沖需求增加,擠壓了機會主義基差交易者的空間;

- 尋求槓桿多頭敞口的需求不足。

在我看來,真實情況主要是前兩種可能性的結合,而第三種可能性的影響較小。如上圖所示,在 Ethena 逐步平倉的這段時間裡,比特幣以及其他主流資產的未平倉合約量總體保持穩定。與此同時,資金費率在相當長時間內處於負值,且像 SOL 這樣的幣種在多個交易所的累計資金費率為負。這表明市場對方向性做空或對沖敞口的需求正在上升。

如果讓我猜測,我認為許多中小型加密公司和 VC 正在經歷一場危機。想想那些小市值項目(如 Eigen、Grass、Monad 等)。這樣的代幣可能有數百個,而每一個項目背後都對應著多家 VC、一個項目團隊、一個公司財庫以及大量員工。VC 需要限制虧損並鎖定利潤以滿足基金的投資要求,而項目公司需要保護自己的營運資金儲備和員工規模。這就造成了一種局面,所有參與者都必須盡可能從有限資源中榨取收益,而解決方案往往是一種「擁擠交易」(crowded trade),即透過主動管理的結構化產品做空一籃子相關資產。

我們可以在 ETH 的一些短線暴漲中看到這些結構化產品的一些跡象,因為這些上漲往往會觸發空頭回補(short covering),並帶動許多中小市值加密資產同步上漲。另一個證據則是機會主義基差交易(例如 Ethena)被明顯擠出市場。

無論原因是什麼,我們可以確定的是,在加密市場歷史上幾乎第一次,方向性多頭與方向性空頭幾乎達到了完全對等。

理論上,沒有任何理由說明這種狀態不能成為新的常態,或者說這種結構一定需要改變。但如果我們觀察其他資產類別的市場,會發現這種趨勢長期維持是非常罕見的。