穩定幣最新報告:真實分佈和流向遠比供應量值得關注

- 核心觀點:基於Dune最新數據集的分析顯示,穩定幣市場已超越簡單的供應量敘事,其動態結構揭示了資金在鏈上的真實流向與用途。數據表明,儘管市場情緒悲觀,但資金並未撤離,而是更多地沉澱於DeFi流動性、收益策略等激勵型活動中,而非純粹的投機交易。

- 關鍵要素:

- 市場格局與增長:截至2026年1月,前15大穩定幣總供應量達3040億美元,同比增長49%。USDT與USDC佔據89%市場份額,但USDS、PYUSD等挑戰者增長迅猛。

- 持有者結構與集中度:中心化交易所是最大持有類別(800億美元)。USDT、USDC、DAI持有分散,而其他多數穩定幣持倉高度集中,前10大錢包常持有60%-99%的供應量,影響其風險與流動性。

- 鏈上活動規模與分佈:2026年1月穩定幣鏈上轉帳總額達10.3兆美元,是前一年的兩倍以上。USDC轉帳量(8.3兆)遠超USDT(1.7兆),儘管其供應量僅為後者約1/2.7。

- 核心應用場景:穩定幣主要作為交易抵押品與流動性基礎設施(DEX相關活動達6.3兆美元),其次是槓桿與資本效率工具(借貸與閃電貸),而非主要用於支付或單純現金等價物。

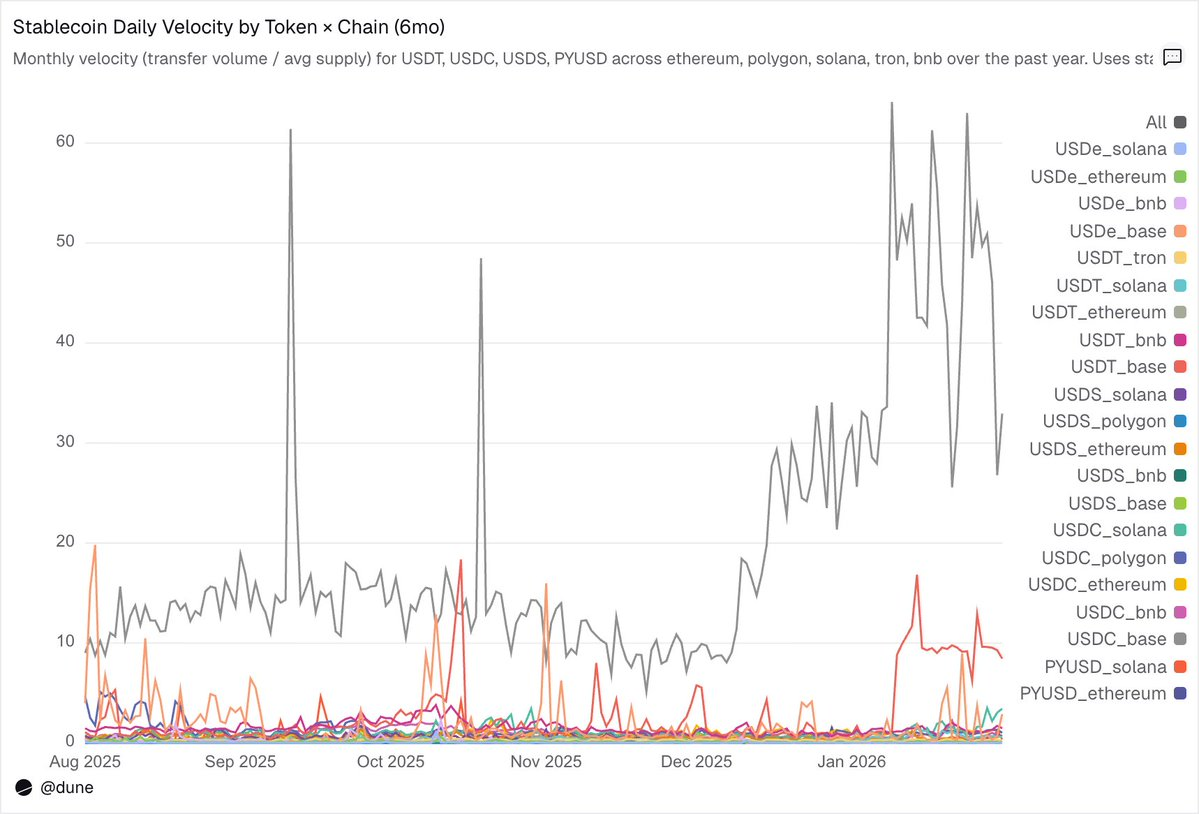

- 流通速度揭示使用模式:USDC在Base等鏈上流通速度極高(日均達14倍),顯示其作為活躍交換媒介;而USDT在以太坊上速度較低(0.2倍),大量供應閒置;收益型穩定幣(如USDe、USDS)則因設計而保持低流通速度。

作者 | @Dune

編譯 | Odaily(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

編者按:當市場仍習慣用「總供應量」去概括穩定幣世界時,一組更具顆粒度的數據正在揭示另一層現實。單一的供應量只能回答「有多少」,卻無法解釋「誰在持有」、「如何流動」、「為何停留」。而當我們把供應規模、持倉集中度、鏈上流通速度與具體活動分類放在同一張圖譜中觀察時,看到的便不再是靜態存量,而是資本在鏈上如何遷移、沉澱、加槓桿與重新定價的動態結構。

這種視角之所以重要,是因為它可能修正我們對過去一年的直覺判斷。加密市場的頹勢與美股的強勁走勢形成鮮明反差,巨鯨拋售與價格回撤所放大的恐慌情緒,很容易讓人覺得資金正在撤離加密世界。但本文所呈現的鏈上數據,以及近幾日 Circle 財報釋放的信號,都在述說資金未必消失,它們可能只是暫時從高波動風險資產中抽離,至少鏈上數據在證明它們進入激勵型活動中,而非交易需求。

每個人都會引用那個供應量數字。它出現在每一份報告、每一次財報電話會議、每一場政策聽證會上。但除了「流通規模超過 3000 億美元」之外,我們究竟真正了解穩定幣多少?

是誰在持有它們?持倉集中度有多高?它們的流轉速度有多快,又主要活躍在哪些鏈上?它們實際被用來做什麼——是作為 DeFi 流動性、支付工具,還是單純資金停泊的「現金等價物」?

Meta剛剛宣布計劃在其平台整合第三方穩定幣支付;OCC(美國貨幣監理署)批准了Stablecoin的國家信託銀行牌照;Payoneer宣布為 200 萬家企業提供穩定幣功能;Anchorage Digital則為非美國銀行推出合規穩定幣服務。機構和監管者正在加速入場,而他們需要的答案,顯然不只是一個供應量數字。

我們使用了 Dune 最新發布的穩定幣數據集——該數據集由 Dune 與 Steakhouse Financial 合作開發——來回答其中的一些問題。以下是數據所揭示的結果。

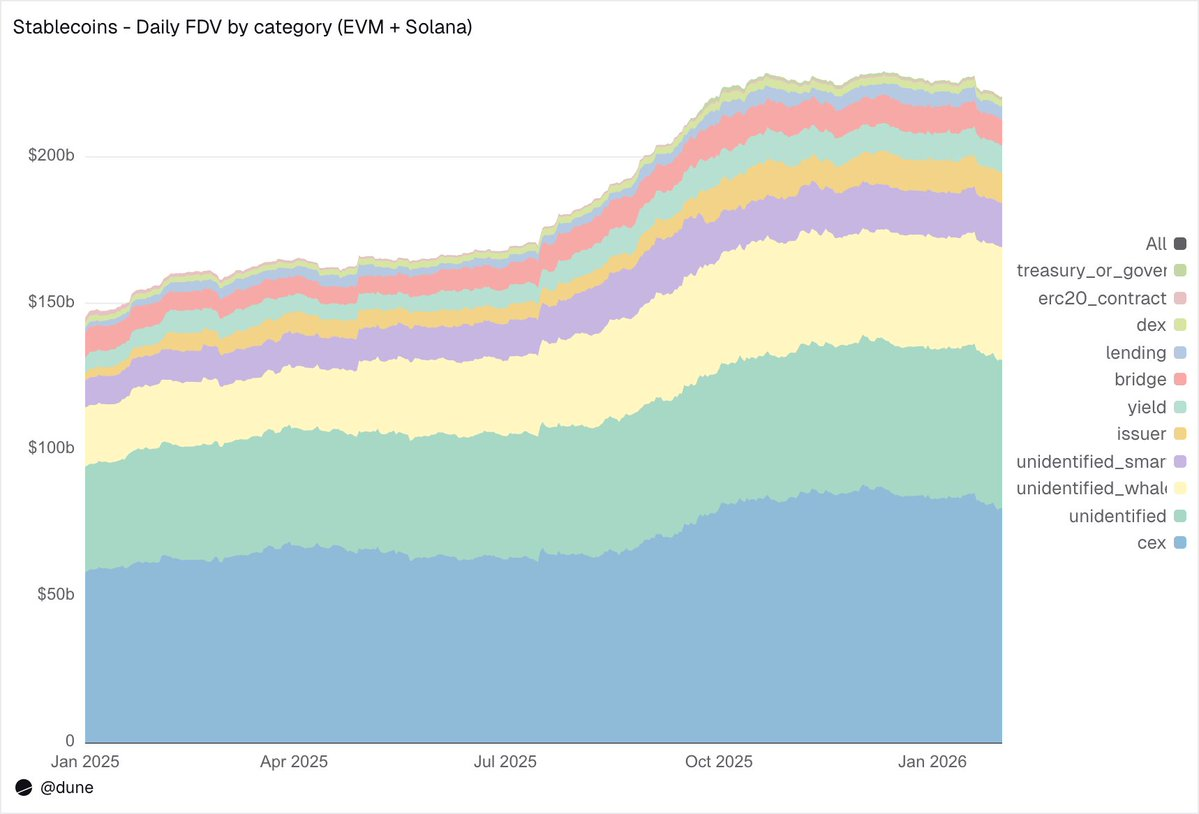

供應全景

截至 2026 年 1 月,在 EVM、Solana 和 Tron 上規模最大的 15 種穩定幣,其完全稀釋供應量達到 3040 億美元,同比增長 49%。Tether 發行的 USDT(1970 億美元)與 Circle 發行的 USDC(730 億美元)依然佔據 89%的市場份額。

從鏈的分佈來看,Ethereum 承載 1760 億美元(58%),Tron 840 億美元(28%),Solana 150 億美元(5%),BNB Chain 130 億美元(4%)。即便總供應量幾乎翻倍,這一鏈上分佈結構在過去一年中幾乎沒有發生明顯變化。

但在前兩大穩定幣之下,2025 年是挑戰者崛起的一年。USDS(Sky/MakerDAO)增長 376%至 63 億美元;PYUSD(PayPal)增長 753%至 28 億美元;RLUSD(Ripple)從 5800 萬美元躍升至 11 億美元,漲幅高達 1803%;USDG 擴張 52 倍;USD1 則從零增長至 51 億美元。

當然,並非所有挑戰者都同向而行。USD0 下跌 66%;Ethena 的 USDe 在 10 月峰值時幾乎翻三倍,全年最終上漲 23%。即便如此,USDT 與 USDC 之下的競爭層,競爭對手數量在顯著增加。

誰在持有它們?

大多數穩定幣數據集只能告訴你總供應量。而由於我們的數據集在錢包層級追蹤餘額,並結合地址標籤,我們可以回答一個更關鍵的問題:是誰在持有這些穩定幣?

在 EVM 和 Solana 生態中,中心化交易所是目前規模最大的已識別類別,持有規模達 800 億美元,高於一年前的 580 億美元。穩定幣首先仍然是交易所交易與結算的基礎設施。

巨鯨錢包持有 390 億美元;收益協議的持倉幾乎翻倍至 93 億美元,反映出鏈上收益策略的增長;發行方地址——包括國庫與鑄造/銷毀合約——從 22 億美元躍升至 102 億美元,增長 4.6 倍,直接體現了新供應進入市場的規模。

關於標籤質量:僅有 23%的供應量處於完全未識別地址中。對於鏈上數據而言,這是相當高的識別率——而這對於理解穩定幣風險究竟分佈在哪裡至關重要。

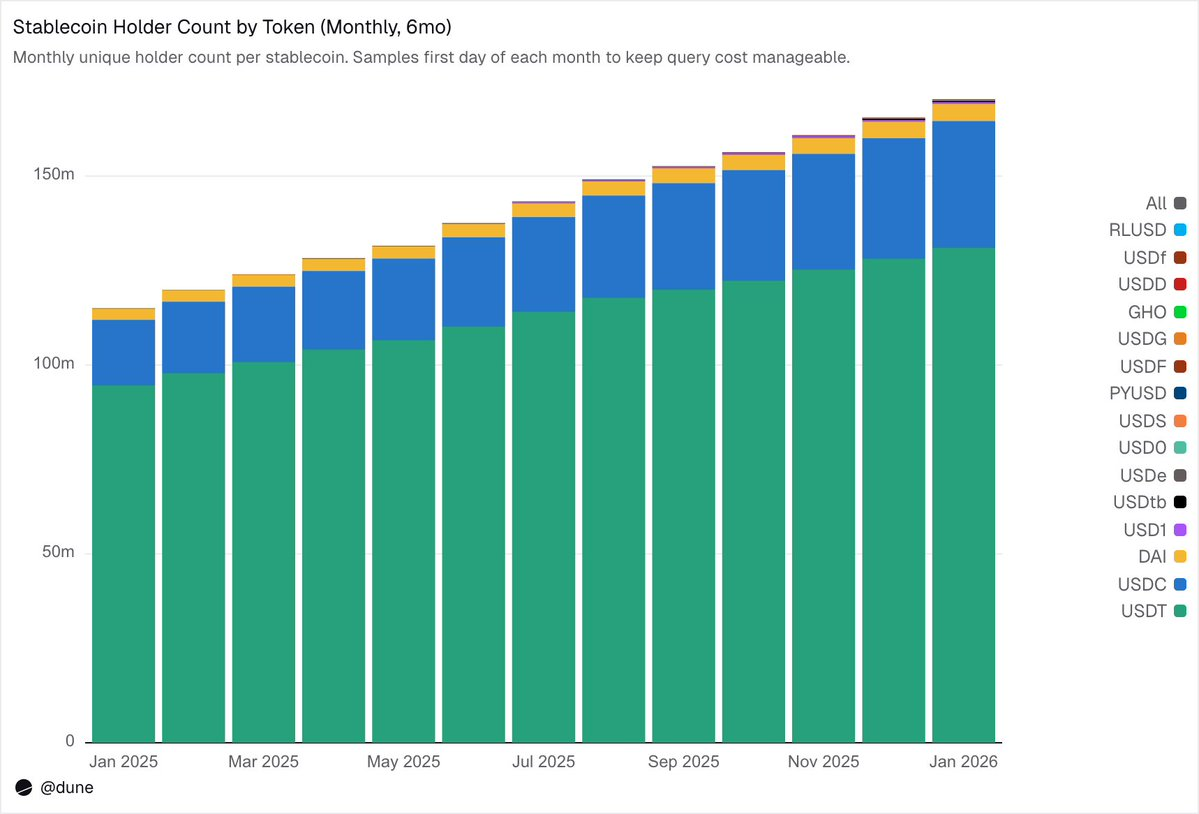

1.72 億持有人,但集中度極高

截至 2026 年 2 月,共有 1.72 億個獨立地址至少持有這 15 種穩定幣中的一種。USDT 佔 1.36 億,USDC 佔 3600 萬,DAI 佔 470 萬。這三種穩定幣的分佈非常廣泛:前 10 大錢包僅持有 23%–26%的供應量,其 HHI(赫芬達爾-赫希曼指數,0 代表完全分散,1 代表單一持有者)低於 0.03。

而其他穩定幣則呈現出截然不同的圖景。前 10 大錢包往往掌握了 60%至 99%的供應量。以 USDS 為例,儘管其流通規模達到 69 億美元,但其中 90%集中在 10 個錢包中(HHI 為 0.48)。USDF 的集中度更高,前 10 大地址持有 99%的供應量(HHI 為 0.54)。至於 USD0,則幾乎走向極端:同樣是 99%集中在前 10 大錢包,HHI 卻高達 0.84,這意味著即便是在這前十名之內,供應量也主要被一兩個地址所主導。

這並不意味著這些穩定幣本身存在缺陷——有些項目推出時間較短,有些從設計之初就面向機構客戶。但這確實意味著,它們的「供應量」數字,不能用解讀 USDT 或 USDC 的方式來理解。持倉集中度會直接影響脫鉤風險、流動性深度,以及所謂「供應規模」究竟代表真實的有機需求,還是僅僅反映少數大戶的配置行為。只有當你掌握每一個持有者的餘額數據,而不是僅依賴鑄造/銷毀事件得出的聚合供應量時,才能進行此類分析。

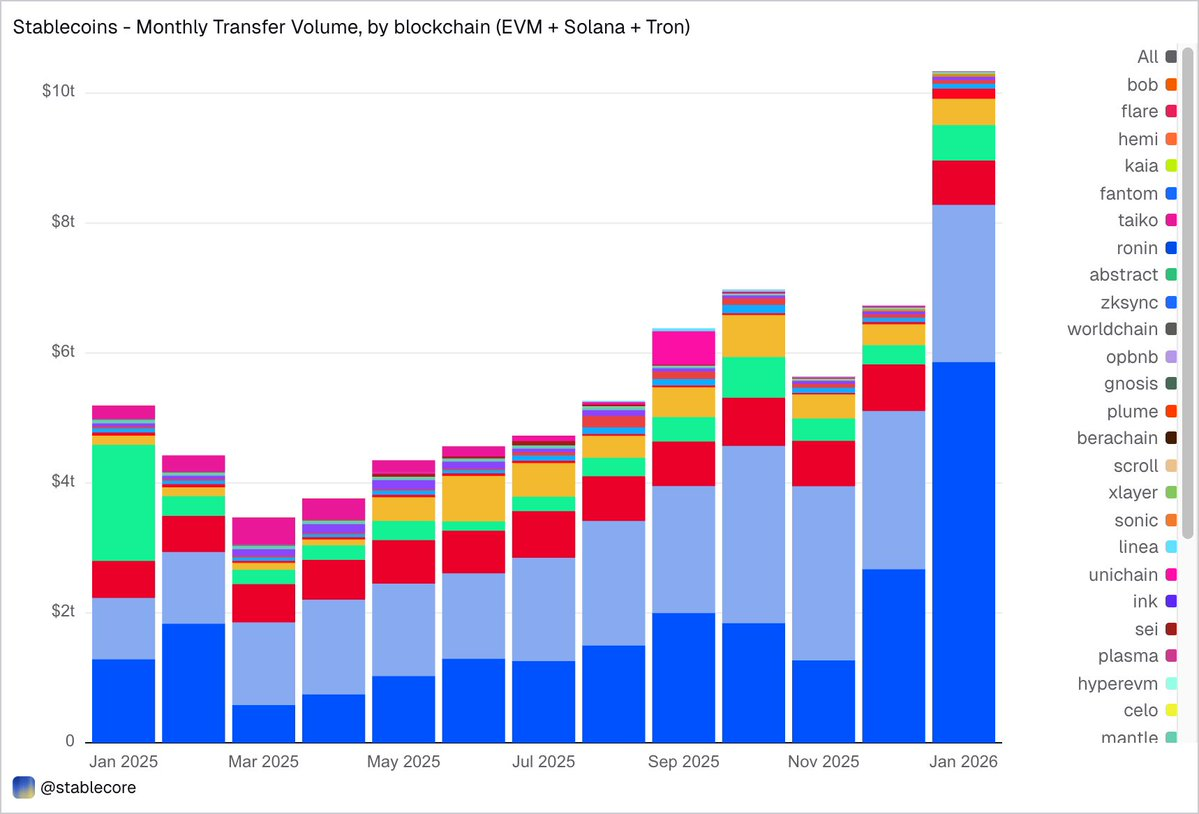

2026 年 1 月:轉賬規模 10.3 萬億美元

2026 年 1 月,EVM、Solana 與 TRON 生態內穩定幣轉賬總額達到 10.3 萬億美元,是 2025 年 1 月的兩倍以上。

鏈上分佈與供應結構形成鮮明對比:Base 以 5.9 萬億美元居首,儘管其供應量僅 44 億美元;Ethereum 為 2.4 萬億美元;Tron 為 6820 億美元;Solana 為 5440 億美元;BNB Chain 為 4060 億美元。

按代幣劃分,USDC 以 8.3 萬億美元佔據主導——幾乎是 USDT(1.7 萬億美元)的 5 倍——儘管其供應量僅為後者的約 1/2.7。USDC 顯然流轉更快、更頻繁。DAI 為 1380 億美元,USDS 為 920 億美元,USD1 為 430 億美元。

需要強調的是,這些數據刻意保持客觀中立。該數據集並未預先根據某種固定標準過濾「真實」經濟活動,因此總額可能包含套利、機器人、內部路由等自動化行為所產生的流動。我們沒有將判斷硬編碼進數據,而是提供一個客觀視角,讓用戶自行選擇過濾方式——無論是剔除機器人交易、識別有機使用,還是定義更符合實際情況的交易活動衡量標準。

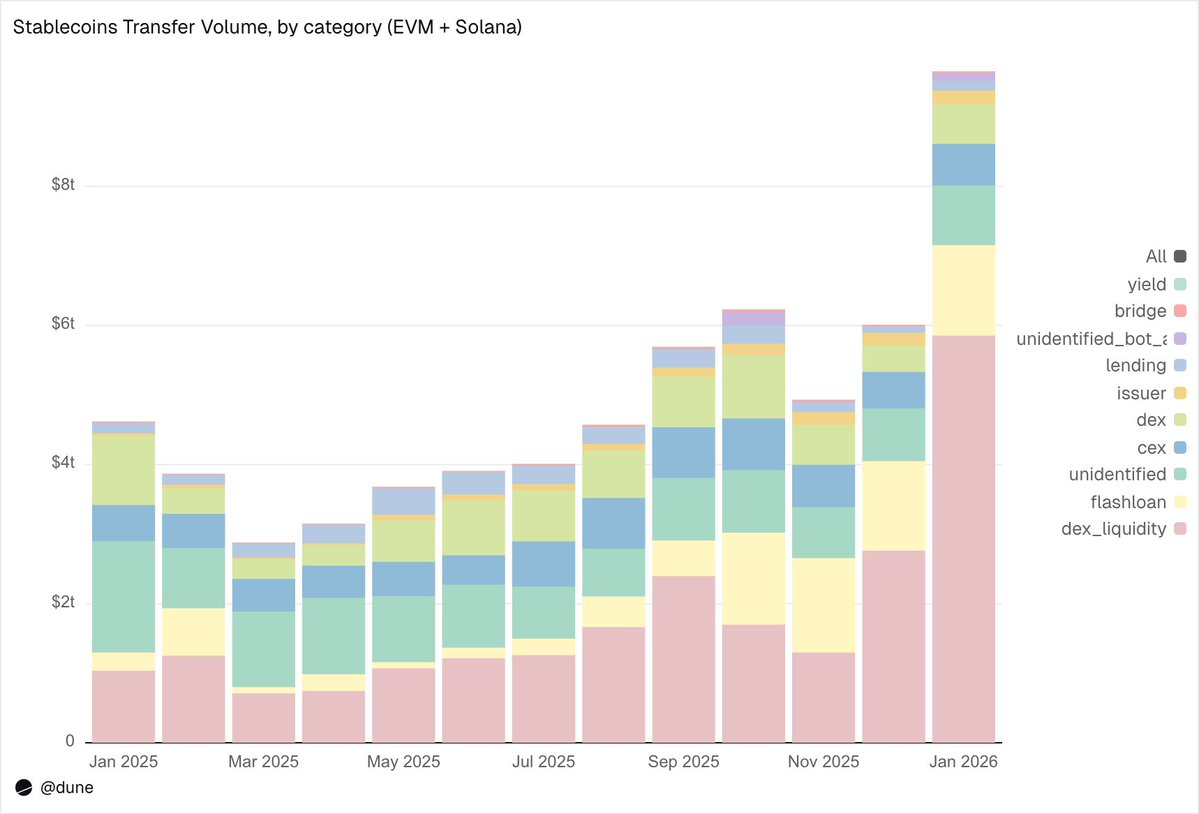

穩定幣到底在做什麼?

這正是該數據集顆粒度優勢的真正體現。轉賬不僅被簡單標註為「金額」,而是根據鏈上觸發機制被歸類為不同活動類型。這意味著,我們不僅知道「10 萬億美元發生了流動」,還知道「為什麼發生流動」。

1. 市場基礎設施(DEX 交易與流動性)

- DEX 流動性供給與提取:5.9 萬億美元——最大的應用場景,反映穩定幣作為鏈上市商基礎資產的角色。

- DEX 交換:3760 億美元——自動做市商上的直接交易活動。

兩者合計表明,穩定幣首先是交易抵押品與流動性基礎設施。有趣的是,交易量更多集中在激勵驅動的流動性挖礦與主動資本優化活動,而非純粹的交易需求。

2. 槓桿與資本效率(借貸+閃電貸)

- 閃電貸(借入並歸還):1.3 萬億美元——自動化套利與清算循環。

- 借貸活動(存款、借出、償還、提取):1370 億美元——代表鏈上短期資本效率與結構化信用層。

3. 出入口通道(CEX 與跨鏈橋)

- CEX 流動——存入(2240 億美元)、提取(2240 億美元)、內部轉賬(1510 億美元):合計 5990 億美元。

- 跨鏈橋存取:280 億美元——顯示穩定幣作為跨鏈與中心化平台間結算通道的功能。

4. 發行層(貨幣操作)

- 發行方操作——鑄造(280 億美元)、銷毀(200 億美元)、錨定再平衡(230 億美元)及其他操作:合計 1060 億美元,是一年前 420 億美元的近 5 倍。

5. 收益協議

- 收益協議活動:27 億美元——規模較小,但在結構化策略與鏈上資產管理中具有重要意義。

總體而言,90%的轉賬量都流經已識別的活動類別,為我們提供了貫穿整個鏈上堆棧各層的精細視圖。

流通速度:同一代幣,不同世界

日流通速度(交易量除以供應量)或許是穩定幣分析中最被忽視的指標。它揭示穩定幣是作為交換媒介活躍使用,還是僅僅被持有。

在我們分析的代幣中,USDC 與 USDT 再次脫穎而出,但呈現不同特徵。

USDC 在 L2 與 Solana 上流通速度最快。在 Base 上,USDC 的日均流通速度高達 14 倍——這是由高頻 DeFi 活動驅動的驚人數字;在 Solana 與 Polygon 上約為 1 倍;在 Ethereum 上也達到 0.9 倍,幾乎每天都有接近全部供應量發生流動。

USDT 在 BNB Chain 與 Tron 上速度最快。BNB Chain 上達到 1.4 倍,反映活躍交易;Tron 上為 0.3 倍,交易量隨低,但交易量異常穩定,與其作為跨境支付主通道的角色一致。而在 Ethereum 上,USDT 僅為 0.2 倍,超過 1000 億美元的供應量大多處於閒置狀態。

USDe 與 USDS 速度更慢,但有意為之。USDe 在 Ethereum 上日均流通速度僅 0.09 倍;USDS 為 0.5 倍。兩者均為收益型穩定幣:USDe 通常被質押為 sUSDe 以捕獲 Ethena 的 Delta 中性策略收益;USDS 則存入 Sky 儲蓄利率機制獲取協議補貼收益。因此,大量供應量停留在儲蓄合約、如 Aave 等借貸市場或結構化收益循環中。低速度在此不是缺陷,而是特性——這些資產被設計為積累收益,而非頻繁流通。

鏈的差異往往比代幣本身更重要。同樣是 PYUSD,在 Solana 上日均流通速度為 0.6 倍,是其在 Ethereum 上(0.1 倍)的四倍。同一代幣,在不同生態中呈現完全不同的使用模式。

供應量與轉賬量各講述一部分故事,而流通速度則將兩者連接起來——它揭示某條鏈上的穩定幣究竟是活躍的基礎設施,還是沉睡的資本。