比特幣10點暴跌是Jane Street在壓盤?數據指向另一個方向

- 核心觀點:關於Jane Street「壓盤」的陰謀論缺乏證據,但其引發的廣泛討論揭示了更深層問題:比特幣現貨ETF的複雜結構及其機構參與者的對沖行為,使得市場價格發現過程對普通投資者而言變得不透明和難以理解。

- 關鍵要素:

- 鏈上分析師指出,比特幣價格變動更可能與長期持有者出售及現貨需求萎縮有關,而非單一機構操縱。

- 期權市場數據顯示負gamma敞口擴大,導致市場對沖行為從「減震」轉為可能放大波動,增加了價格劇烈變動的脆弱性。

- SEC批准實物創建贖回機制後,授權參與者可透過多種工具管理敞口,使外界難以區分ETF活動是反映真實現貨需求還是複雜的庫存管理與對沖。

- 美股開盤時段本就是跨資產再平衡和對沖操作的高峰期,在比特幣市場流動性薄弱的背景下,正常波動容易被誤讀為有組織的操縱行為。

- 數據顯示,所謂「10點拋盤」窗口期的累計回報與納斯達克指數表現高度相關,表明這是風險資產的普遍重新定價,而非針對比特幣的特定操作。

原文作者:CryptoSlate / Oluwapelumi Adejumo

原文編譯:深潮 TechFlow

導讀:比特幣近期反彈至 7 萬美元,一則將 Jane Street 與「美股開盤壓盤」掛鉤的陰謀論隨之在加密社群瘋傳。本文從鏈上數據、ETF 結構和期權持倉三個維度逐一拆解這一說法,結論是:真正的問題不是 Jane Street,而是 ETF 時代的價格發現黑箱——機構對沖的不透明性,正在讓普通投資者越來越難以讀懂市場。

全文如下:

比特幣在過去 24 小時反彈逼近 70,000 美元,一場熟悉的爭論再度在加密市場被點燃:在現貨 ETF 生態中運作的華爾街機構,是否已對價格發現擁有過多影響力?

此次被瞄準的是 Jane Street——這家量化交易公司既是重要的 ETF 中間商,也是一場與 2022 年 Terraform Labs 崩盤相關的新訴訟的被告。

在社群媒體上,交易者將比特幣近期的反彈與一個說法掛鉤:聲稱一種在美股開盤附近出現的盤中急跌規律,在訴訟公開後突然消失。

這個理論迅速傳播,因為它融合了兩個早已引發共鳴的觀點:對大型交易機構的不信任,以及對比特幣市場越來越多透過傳統金融渠道運轉的不安。

然而,支持「協同壓制比特幣」計畫的證據依然薄弱。

這一事件更清楚地揭示的是:現貨比特幣 ETF 的結構,已讓許多投資者越來越難以分辨哪裡是真實的現貨需求,哪裡是做市、對沖和套利行為。

從這個意義上說,Jane Street 爭議超越了对單一機構的指控。它的核心是:比特幣新的機構基礎設施如何塑造價格發現,市場究竟是變得更有效率,還是愈發不透明。

Jane Street 比特幣傳言的起源

傳言成形於比特幣連續兩個交易日大幅反彈之後。X 上的用戶開始主張,所謂的「早上 10 點拋盤程式」已經消失。

值得注意的是,由 Glassnode 聯合創始人 Jan Happel 和 Yann Allemann 運營的 X 帳號 Negentropic,是推動這一理論傳播的重要推手。他們聲稱:「Jane Street 訴訟被公開,比特幣 10 點鐘的猛砸奇蹟般消失了。」

這一說法迅速獲得關注,因為 Jane Street 並非無名之輩。它是全球最大的交易公司之一,也是比特幣 ETF 市場的知名參與者,擔任 IBIT(貝萊德現貨比特幣 ETF)的授權參與者。

在實踐中,這使其緊密嵌入維持 ETF 份額價格與底層持倉價值對齊的核心機制。

與此同時,針對該公司的法律糾紛也進一步助燃了這場爭議。

Terraform Labs 的清盤管理人在曼哈頓提起訴訟,指控 Jane Street 等機構在 2022 年 5 月 TerraUSD 崩盤期間,利用與 Terraform 流動性操作相關的實質性非公開資訊牟利。

投訴稱,Terraform 從 Curve 的 3pool 撤回了 1.5 億美元的 TerraUSD 流動性,而與 Jane Street 相關的錢包在這一消息公開之前數分鐘內,便提取了約 8500 萬美元。

Jane Street 否認存在不當行為,並稱該案是將 Terraform 自身行為造成的損失責任轉嫁他人的絕望之舉。

這場訴訟不能證明任何關於當前比特幣交易的事情。

但它解釋了為何交易者會迅速將 Jane Street 與一個可觀察到的市場規律掛鉤。在加密世界,信任往往很脆弱,在一個市場事件中被指控的機構,往往會成為下一個事件的嫌疑人。

業內人士反駁傳言

基於上述背景,部分比特幣交易者認為,這種頂級加密貨幣數月來在美股現貨開盤前後遭到機械性拋售,清盤多頭倉位,並在薄弱訂單簿中製造了流動性真空。

如果這種拋售在 Jane Street 面臨新法律壓力之後消失,或許該公司一直在對市場施壓。

此外,該公司與 FTX 創始人山姆·班克曼-弗里德的早期關聯,也給其形象蒙上了一層陰影。班克曼-弗里德在創辦 FTX 之前曾在這家交易公司任職。

這套敘事在情感上令人信服,但斷言起來遠比證明容易。

Checkonchain 鏈上分析師 James Check 直接駁斥了這一論點,他寫道 Jane Street 並未壓制比特幣,長期持有者向市場出售現貨,才更能解釋價格走勢。

CryptoQuant 研究主管胡利奧·莫雷諾(Julio Moreno)也持類似觀點,認為這一理論忽視了一個更顯而易見的驅動因素:自 2025 年 10 月初以來,比特幣現貨需求急劇萎縮。

他還補充說,被歸咎於 Jane Street 的操作機制,與許多交易公司普遍採用的 delta 中性頭寸管理方式相似。

這些反駁意見的價值在於,它們直指傳言的核心弱點:比特幣在進入 2026 年之前,就已在更廣泛的宏觀重新定價壓力下承壓。

SoSo Value 數據顯示,機構投資者已連續五週削減比特幣 ETF 敞口,現貨比特幣 ETF 總流出規模約達 45 億美元。

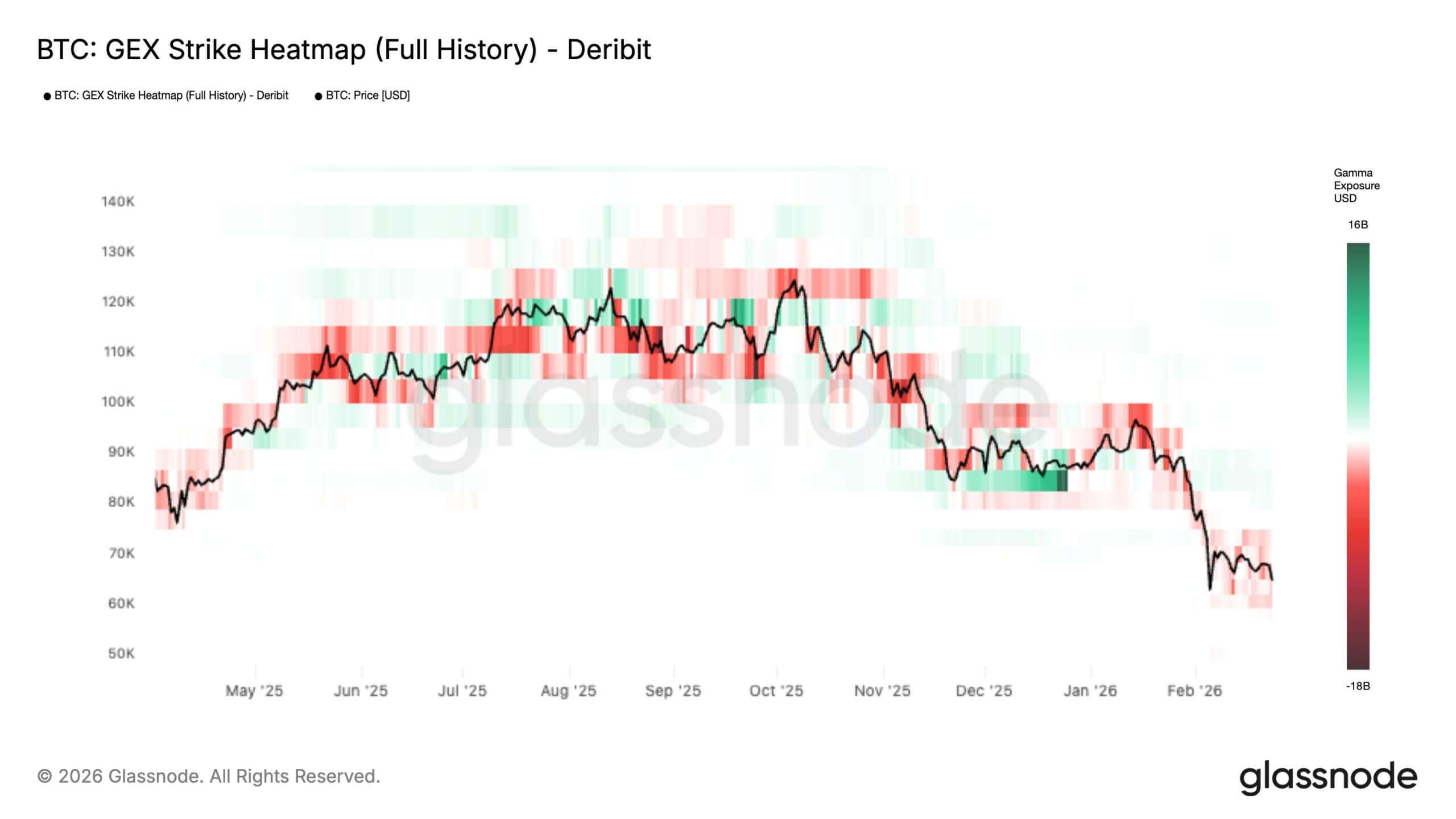

與此同時,Glassnode 數據顯示,本月初反覆出現的市場壓力,已觸發比特幣期權市場的結構性轉變,走向更不穩定的格局。

該機構指出,全歷史 gamma 敞口(GEX)熱力圖顯示,當前價格及以下區域的負 gamma 正在擴張,而現貨價格上方的正 gamma「阻力牆」正在消退。

用通俗語言解釋:那些通常起到減震器作用的期權持倉正在淡出,市場越來越多處於一種對沖流不再緩衝下跌、反而放大下跌的區間。

這一動態很重要:當價格處於 short-gamma 區間時,做市商的 delta 對沖傾向於追隨行情,而不是在下跌時賣出、上漲時買入。

結果是:市場在相對較小的催化劑下,可以走得更快更遠——更大的盤中波動,以及更高的穿越關鍵位發生級聯式走勢的風險——直到比特幣觸及下一堵厚實的「gamma 牆」,對沖才重新切換回緩衝模式。

換言之,交易者本就處於一個容易在任何地方看到「意圖」的環境中。流動性薄弱、槓桿高企時,幾乎任何急劇波動都可能看起來像是有組織的行為。

ETF 管道比表面看起來更難讀懂

Jane Street 爭議引出的更深層問題是結構性的,而非針對某一機構。

正如 ProCap Financial 首席投資官 Jeff Park 所論述的,真正的問題不是某一家公司是否在「獨家壓制」比特幣,而是 ETF 市場結構是否給授權參與者賦予了公眾難以看透的自由裁量空間。

這一點很重要,因為投資者通常習慣將 ETF 披露數據當作乾淨的方向性信號來解讀——但事實並非如此。13F 表格可以顯示一個大型做多 ETF 倉位,但 SEC 指引明確規定,空頭倉位不包含在內,空頭期權也不會與多頭倉位淨額抵消。

在實踐中,市場或許能看到庫存,卻看不到包裹其外的期貨、期權或其他對沖工具。

這種不透明性,因信任的構建方式而進一步加劇。貝萊德關於 IBIT 的說明文件顯示,該信託可透過授權參與者處理份額的創建與贖回,也可與指定比特幣交易對手進行交易。

截至該次備案,這些對手方包括 Jane Street Capital 的關聯方 JSCT, LLC,以及 Virtu Americas 的關聯方 Virtu Financial Singapore。

文件還顯示,授權參與者名單已擴展至摩根大通、城堡證券、花旗集團、高盛、瑞銀、麥格理等機構,越來越多的公司擁有了訪問 ETF 創建贖回機制的通道。

Park 的觀點是,這一結構會扭曲外部人士對 ETF 資金流向的解讀。

在舊的現金模式下,創建 ETF 份額需要基金買入現貨比特幣。但在 SEC 於 2025 年 7 月批准加密 ETP 實物創建與贖回之後,授權參與者在獲取和交割標的資產方面擁有了更大靈活性。

SEC 表示,這一改變將降低產品成本、提高效率。但這也意味著,授權參與者的敞口可以透過更廣泛的工具和對手方來管理,從而更難判斷 ETF 活動何時反映真實的現貨需求,何時反映庫存管理、基差交易或對沖構建。

這些都不是濫權的證據,Park 的論點也不依賴於證明 Jane Street 或任何其他公司存在濫權行為。他更銳利的觀點是:比特幣的 ETF 時代,在公開持倉數據與底層價格發現過程之間,插入了一個黑箱。

交易的起點看起來像普通的做市行為,終點也是如此。難以觀察的是中間環節:對沖是透過現貨、期貨、掉期還是三者的某種組合來完成的,以及自然套利機制是否真正將真實的現貨需求傳導到了比特幣上。

這正是 Jane Street 傳言能夠引發共鳴的原因。它與其說是對某一參與者的指控,不如說是一個信號——揭示了市場對自身運作管道的了解有多麼有限。

為何美股開盤感覺像是賣壓區

「10 點理論」聽起來很有道理,因為即便沒有蓄意操縱,美股開盤本就是真實的波動窗口。

這一時段集中著跨資產再平衡、股票相關風險調整和衍生品對沖操作。

在 ETF 中間商可以用期貨或其他工具對沖庫存的市場中,期貨可能拉動現貨價格,而不僅僅是跟隨現貨。

當訂單簿稀薄時,這些動作看起來可能比實際上更大、更具陰謀色彩。彭博本月早些時候報導,比特幣市場深度仍比 10 月水平低逾 35%,凸顯流動性已變得多麼脆弱。

與此同時,宏觀分析師亞歷克斯·克魯格(Alex Kruger)表示,現有數據不支持「每天 10 點系統性拋盤」的說法。

他寫道,自 1 月 1 日以來,IBIT 在東部時間 10:00 至 10:30 窗口的累計回報為正 0.9%,而 10:00 至 10:15 窗口則下跌 1%。

在他看來,這是噪音,而不是可重複抑制程式的證據。

更重要的是,他說,這兩個窗口的表現規律與納斯達克高度吻合,表明這是風險資產的整體重新定價,而非比特幣專屬操作。

這一解讀比病毒式傳播的故事更符合更廣泛的市場背景。

如果比特幣越來越多地透過 ETF 包裝,作為宏觀風險資產來交易,那麼美股開盤時的壓力——尤其是在流動性薄弱的市場中——在相同的盤中窗口反覆製造比特幣的走弱,就不應讓人感到驚訝。

鏈上稀缺性清晰,價格發現不然

比特幣的供給由協議固定。ETF 市場結構的任何變化都無法改變這一點。改變的,是越來越大比例的需求——以及質疑——如今流經的通道。

Jane Street 爭議揭示了這兩種現實之間的裂縫。鏈上稀缺性是透明的,疊加在其上的機構體系則不然。

投資者可以看到 ETF 流通份額和部分披露的持倉,卻無法看到做市商帳簿背後可能存在的每一筆對沖、每一個內部淨敞口,或每一個跨市場倉位。

這一空白製造了誤解的空間,也製造了不信任。

Jane Street 在其他市場也受到過審查,這無助於局面的改善。2025 年 7 月,印度證券監管機構就一起涉及 Jane Street 實體的指數操縱案發布臨時命令,路透社隨後報導稱 SEBI 在案件審查期間禁止該公司進入印度證券市場。Jane Street 在那裡同樣否認存在不當行為。

印度案件與比特幣無關,但它解釋了為何當 Jane Street 的名字再度出現在頭條時,加密交易者準備好了往最壞的方向想像。

不過,現有事實並不能證明 Jane Street 實施了蓄意的比特幣壓制計畫。

它們證明的是另一件事:後 ETF 時代的比特幣市場,變得更容易進入,更深度與機構整合,也對普通投資者來說更難以解讀。