巴菲特指標爆表,比特幣正站在宏觀十字路口

- 核心觀點:比特幣當前處於宏觀流動性驅動的關鍵階段,其價格走勢將主要取決於信貸市場壓力與政策救市行動之間的先後順序,而非特定敘事。

- 關鍵要素:

- 當前宏觀環境呈現「三重泡沫」:股市估值極端、房地產受高利率壓制、私人信貸規模衝向2兆美元,為風險資產高波動埋下伏筆。

- 若信貸市場率先破裂引發流動性枯竭,比特幣將因全天候流動性而遭遇劇烈拋售,可能出現20%-40%的跌幅。

- 若政策救市(如聯準會擴表、降實際收益率)先行,比特幣將作為高貝塔流動性資產快速反彈,表現優於傳統風險資產。

- 當前監測信號(聯準會資產負債表溫和擴張、高收益債利差偏緊、實際收益率高企、穩定幣供應持平)顯示流動性環境中性偏空,市場在等待催化劑。

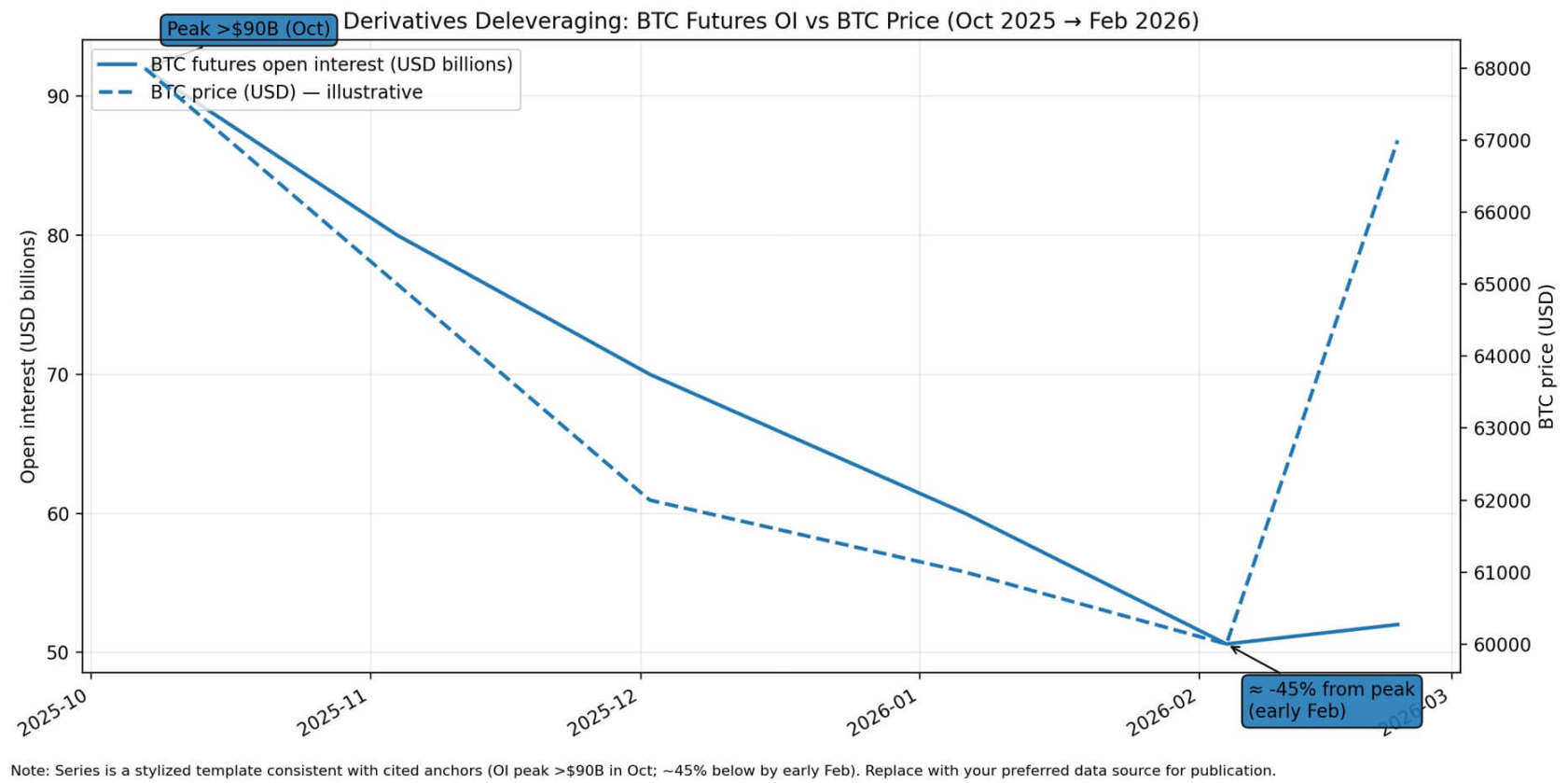

- 比特幣期貨未平倉合約已從峰值下降超45%,槓桿有所削減,但若信貸壓力出現,仍有進一步拋售空間。

- 追蹤框架應關注信貸利差、聯準會資產負債表、實際收益率及穩定幣市值變化,以判斷市場轉向清算或救市模式。

比特幣正進入一個宏觀節奏比敘事更重要的階段。

股市正處於歷史高位附近,實際收益率依然高企,信貸市場正在向金融體系中越來越不透明的角落擴張。這些條件都不保證危機馬上到來,但它們共同構成了風險資產可能迎來高波動窗口的背景。

對比特幣而言,核心問題在於:在資產估值高企的底層金融體系中,壓力是否會顯現,以及政策制定者能以多快的速度出手控制。

宏觀策略師 Michael Pento 將當前格局描述為「三重泡沫」:股市估值接近歷史極端水平、房地產被接近 6% 的抵押貸款利率壓制、私人信貸管理規模衝向 2 萬億美元。這個說法很吸引眼球,但框架很有用,因為它強調先後順序。

如果信貸先出問題,流動性會瞬間枯竭,比特幣很可能和其他資產一起被拋售。如果在危機擴散前政策就出手支持,比特幣則會成為高 beta 的流動性交易品種,反彈速度快於傳統風險資產。

金融體系很少因為估值過高而崩潰。崩潰往往發生在信貸和債券鏈條被迫拋售的時候。而比特幣全天候的流動性,意味著它在恐慌和救市行情中的波動,幾乎比任何資產都更劇烈。

近期數據顯示,壓力信號正在累積,但尚未觸發崩潰。

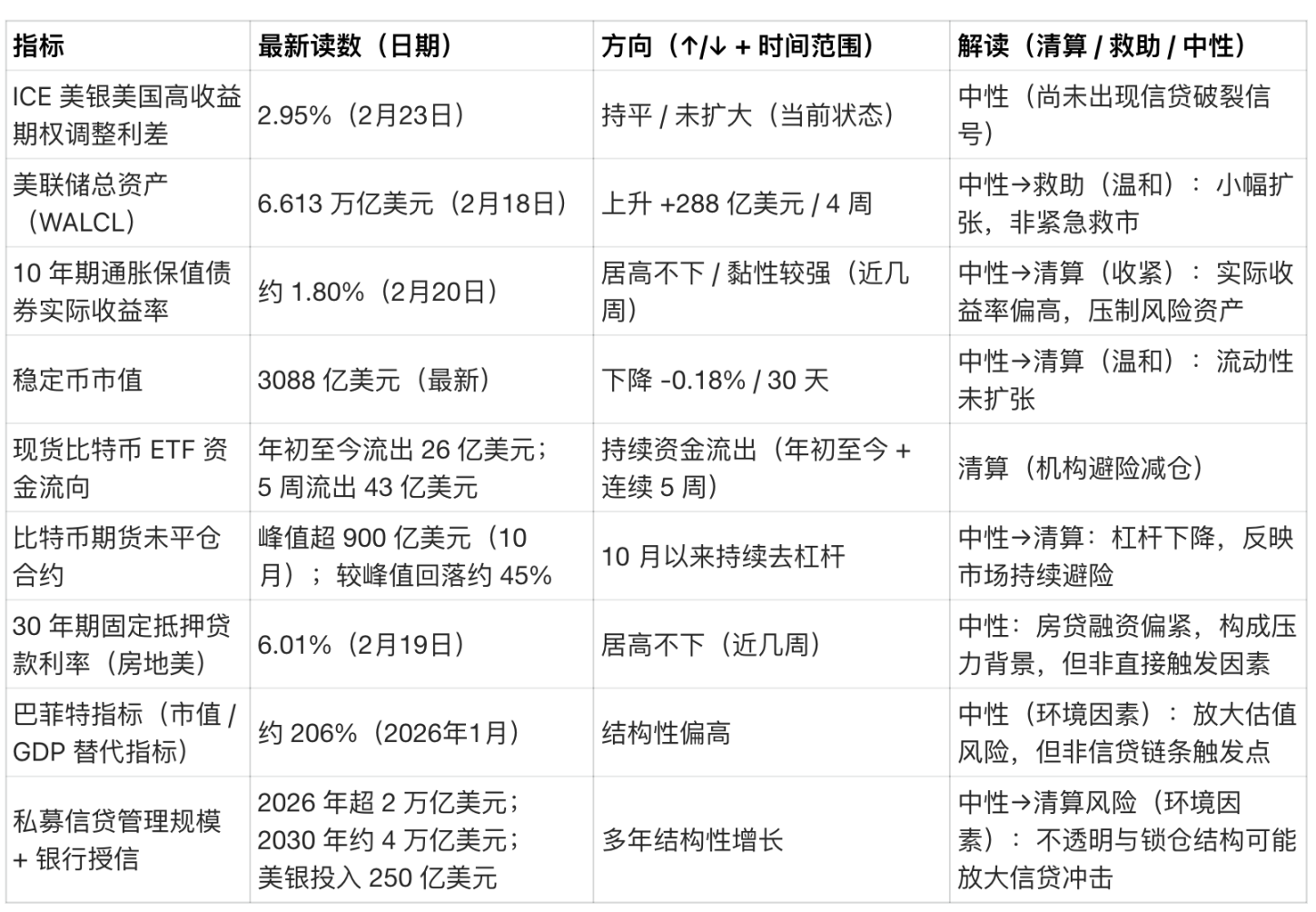

2 月 23 日,美國銀行高收益債期權調整利差為 2.95%,相比危機時期仍然偏緊。

2 月 18 日,聯準會資產負債表為 6.613 萬億美元,四周內增加約 288 億美元,屬於溫和擴張,不代表緊急流動性。

2 月 20 日,10 年期通膨保值債券(TIPS)實際收益率在 1.80% 左右,這個水平足以對無收益資產構成壓力。

穩定幣市值約為 3088 億美元,30 天變動 - 0.18%,基本持平。

2026 年初以來,比特幣現貨 ETF 合計資金流出約 26 億美元,近五週流出約 43 億美元。

比特幣先跌為敬,原因後談

通縮式清算,往往始於信貸市場,而非股指。

高收益債利差急劇走闊、融資市場承壓、波動率飆升,現金成為所有人唯一想要的頭寸。

比特幣在這種階段的表現是可預測的:永續資金費率轉負、槓桿平倉導致持倉量暴跌、流動性離場引發穩定幣供應收縮、ETF 資金流出加速。

2020 年 3 月就是典型參照。在全球流動性衝擊中,比特幣在 3 月 12 日暴跌近 40%,與股票、信貸、大宗商品一起被拋售,因為市場參與者瘋狂爭搶美元流動性。

一場由信貸驅動的清算,很容易讓比特幣在幾天內出現 - 20% 到 - 40% 的波動。

投資機構 VanEck 在 2026 年 2 月初指出,比特幣期貨持倉量在 2025 年 10 月觸及 900 億美元以上的峰值,此後已削減超過 45% 的槓桿。如果信貸壓力真的出現,仍有進一步被迫拋售的空間。

評級機構穆迪預計,2026 年私人信貸管理規模將超過 2 萬億美元,2030 年接近 4 萬億美元。據路透社報導,美國銀行已向該領域投入 250 億美元。

這種增長將信貸風險集中在透明度更低、鎖倉期更長、契約保護更弱的結構中。

一旦信貸事件引發私人信貸投資組合被迫拋售資產,連鎖反應會通過追加保證金和抵押品壓力衝擊公開市場。而比特幣作為流動性最強、全天候交易的風險資產,會不成比例地承接拋壓。

比特幣期貨未平倉合約從 2025 年 10 月超過 900 億美元的峰值下降了約 45%,降至 2026 年 2 月初的水平,與此同時,比特幣價格從約 68,000 美元跌至接近 60,000 美元,隨後反彈至 67,000 美元左右

比特幣會搶跑政策救市

相反的劇本,始於明確的政策支持。

聯準會擴表、緊急工具出台、實際收益率下降。比特幣在這種環境下的反應同樣可預測:資金費率與基差恢復正常、流動性回歸帶動穩定幣供應上升、ETF 資金流企穩甚至轉正、持倉量重新積累。

在明確的救市環境中,比特幣往往表現為高 beta 流動性資產,復甦速度快於傳統風險資產,因為它沒有信用風險,也沒有業績暴雷的可能。它是一種對固定供給貨幣資產的流動性權益,會在實際收益率下降時受益。

2023 年 3 月的銀行業動盪就是範本。隨著市場預期政策轉向寬鬆,比特幣一週上漲 26%,十天上漲約 40%,搶跑了聯準會最終的流動性支持。

2026 年 2 月,比特幣單日從約 6 萬美元飆升至 7 萬美元以上,創下 2023 年 3 月以來最大單日漲幅,凸顯在壓力窗口中,宏觀風險情緒仍是主導驅動力。

2020 年 3 月,比特幣與所有資產一起崩盤,但聯準會也在幾週內將利率降至零、開啟無限量量化寬鬆、設立緊急貸款工具。

比特幣從 3 月 12 日低點回升,並在接下來一年裡上漲五倍,因為實際收益率持續深度為負,財政支出大幅擴張。

教訓是:比特幣對流動性週期的反應 beta 值幾乎高於任何資產,時機比敘事更重要。

一張流程圖展示了三重泡沫壓力下比特幣的三種潛在路徑:信貸破裂導致 20% 至 40% 的拋售,政策救助引發高 beta 反彈,或者滯脹導致價格在避險壓力與貨幣貶值敘事之間波動

當兩條路徑都不佔優時

最混亂的情景是:通膨頑固、債券市場要求更高期限溢價、實際收益率居高不下,這限制了政策制定者在不重新引發通膨擔憂的情況下快速救市的能力。

在這種環境下,比特幣會陷入震盪。避險壓力與貶值對沖敘事相互拉扯。當實際收益率居高不下、或政策支持不及預期時,反彈就會消退。

10 年期 TIPS 收益率 1.80%,遠高於比特幣最強行情時期的零或負實際收益率。

房地美 30 年期固定抵押貸款利率在 2 月 19 日平均為 6.01%。

巴菲特指標(總市值 / GDP)約為 206%,據 Advisor Perspectives 數據,為該指標歷史最高水平。這意味著,除非盈利增長或貼現率下降,股市估值幾乎沒有進一步擴張的空間。

如果信貸壓力到來,但政策沒有快速轉向,比特幣就會陷入一種既不被清算、也不被救市的震盪格局。

跟蹤市場轉變的框架

一個簡單的跟蹤框架,每週更新四項指標:

- 聯準會總資產在 4–8 週內的變化;

- 穩定幣市值 30 天變化;

- 高收益債利差 2–4 週變化;

- 10 年期實際收益率 2–4 週變化。

當指標大幅走弱,比特幣往往在流動性事件中像高 beta 資產一樣波動;

當指標回升,再通膨預期上升,比特幣往往跑贏大盤。

當前讀數顯示,流動性環境中性偏空。

- 聯準會資產負債表小幅擴張但未大幅放水;

- 穩定幣供應持平或微跌;

- 信貸利差依然偏緊;

- 實際收益率高企且頑固;

- 比特幣現貨 ETF 持續資金流出;

- 衍生品持倉量從峰值幾乎腰斬。

市場格局就像在等待一個催化劑:要麼是信貸壓力引發清算,要麼是政策支持重啟流動性交易。

信號出現在信貸鏈條中

可操作的監控框架,重點關注信貸與加密底層鏈條:

- 高收益債利差從低位開始上行 → 信貸市場信心消退;

- 美債波動率與期限溢價上升 → 債市在定價政策受限;

- 聯準會資產負債表持平 / 下降,同時利差走闊 → 確認沒有兜底。

加密端信號:

- 持倉量大幅下降 → 被迫拋售;

- 穩定幣市值收縮 → 流動性離場;

- ETF 持續流出 → 機構避險。

救市確認信號:

- 聯準會總資產週度明顯上升 → 主動提供流動性;

- 10 年期 TIPS 收益率回落 → 實際收益率下降;

- 穩定幣供應增長 + 衍生品資金費率正常 → 加密流動性回歸。

從清算到救市的轉變往往很快。2020 年 3 月就是例子:比特幣在幾週內先暴跌、再反彈,因為政策支持落地。

三重泡沫理論最大的價值,不是預測危機,而是提供順序框架。

信貸破裂引發清算,比特幣會被廉價拋售;

政策救市帶來流動性爆發,比特幣會搶跑傳統資產。

當前宏觀格局 —— 估值過高、實際收益率高企、信貸利差偏緊、穩定幣供應持平、ETF 持續流出 —— 表明市場已經定價了壓力,但尚未出現迫使拋售的信貸鏈條崩潰。

比特幣的下一輪大行情,不取決於泡沫是否存在,而取決於信貸先破裂,還是聯準會先救市。