每天10點準時砸盤,比特幣腰斬的幕後黑手竟然是Jane Street?

- 核心觀點:文章指控Jane Street Capital利用其作為主要比特幣ETF做市商和授權參與者的特權地位,通過未披露的衍生品頭寸和程序化交易策略,人為壓低比特幣價格並從中獲利,破壞了市場的真實價格發現機制。

- 關鍵要素:

- 訴訟指控Jane Street通過內幕信息在Terra/Luna崩盤前精準平倉,避免了超2億美元損失,顯示其利用信息優勢的交易行為模式。

- 2024年底至2025年,比特幣每日美東時間上午10點出現規律性程序化砸盤,引發高槓桿多頭爆倉,該模式在Terra訴訟公開後暫停後又恢復。

- Jane Street持有價值約7.9億美元的貝萊德IBIT ETF股份,但其作為授權參與者,這些現貨持倉可能被未披露的期權、期貨等衍生品空頭頭寸完全對沖。

- 現有13F文件只要求披露股票多頭,不要求披露衍生品空頭,導致市場可能誤讀其持倉為看漲信號,而實際淨頭寸可能為零甚至為負(淨做空)。

- Jane Street在印度市場已有先例,因操縱BANKNIFTY指數期權(利用現貨與衍生品市場協同交易)被印度監管機構處罰並限制交易。

- 文章認為,Jane Street通過未披露的衍生品,可以在其持有的現貨比特幣ETF之上無限製造“合成”比特幣敞口,從而扭曲基於2100萬上限的真實供需價格發現。

比特幣現在至少應該是 15 萬美元,這點所有人都心知肚明。

但為什麼實際價格達不到?昨天在曼哈頓提起的一項聯邦訴訟,正好給出了答案。

讓我們首次把三件事串聯起來看:一個叫"Bryce's Secret"的私人群聊牽出的聯邦內幕交易案;一套在 2025 年底持續在上午 10 點準時砸盤、壓制比特幣價格的程序;還有一個從未披露的衍生品帳簿——它可能讓全球最大的比特幣 ETF 持倉,變成了壓制比特幣的工具。

這三條線索都指向同一個名字:Jane Street Capital。

實習生

事情從一個叫 Bryce Pratt 的實習生說起。

Bryce 曾在 Terraform Labs 實習,這家新加坡公司是演算法穩定幣 UST 和其代幣 Luna 的幕後推手。2021 年 9 月,他離開 Terraform,加入 Jane Street 成為全職員工。

Jane Street 也是 SBF 學習交易的地方,後來他創立了 FTX 和 Alameda Research。他的很多同事要麼來自 Jane Street,要麼和 Jane Street 有著千絲萬縷的聯繫。

根據 Terraform 破產管理人 Todd Snyder 提起的訴訟,Bryce 通過一個聊天群,成了老東家和新東家之間的橋樑——這個群在法庭文件中被稱為"Bryce's Secret"。

訴訟指控 Jane Street 利用這個群獲取了 Terraform 內部資金動向的重大非公開資訊。

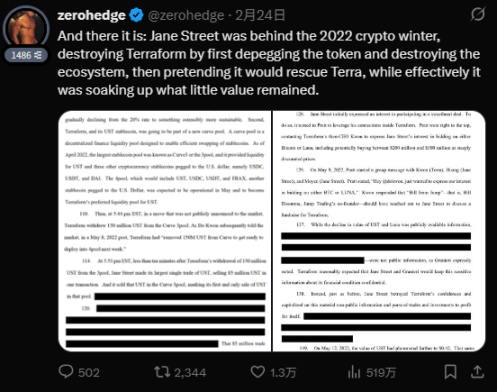

關鍵時刻在 2022 年 5 月 7 日。Terraform 從一個叫 Curve 3pool 的去中心化交易平台撤回了 1.5 億美元的 UST——這是該穩定幣的主要流動性池。就在撤資後的十分鐘內,Terraform 還沒對外公佈任何消息,一個和 Jane Street 有關的錢包就從這個池子裡抽走了 8500 萬美元的 UST。

接下來的事情大家都很熟悉了。拋售壓力讓 UST 開始脫鉤,幾天之內,Luna 的演算法機制徹底失控,代幣瘋狂增發,400 億美元市值蒸發,散戶投資者血本無歸。

訴訟稱,Jane Street 在"Terraform 生態系統崩潰前幾個小時"精準地平掉了倉位,避免了超過 2 億美元的潛在損失。文件裡寫得很直白:這些交易"如果沒有內幕資訊,根本不可能完成"。

Jane Street 的回應是:這起訴"很可笑"、"沒根據",說 Terra 和 Luna 持有者的損失是 Terraform 自己詐騙造成的。

順便說一句,Do Kwon 現在正在服刑,15 年。Snyder 還以同樣的理由起訴了 Jump Trading,索賠 40 億美元——看來這是對機構在 Terra 崩盤期間行為的系統性調查,不是只針對 Jane Street 一家。

時鐘開始轉動

從 2024 年底開始,到 2025 年愈演愈烈,比特幣價格出現了一個讓交易員們百思不解的現象:

每天上午 10 點(美國東部時間),正好是美國股市開盤的時候,比特幣都會準時遭遇一波猛烈的砸盤。這波下跌非常精準,一看就是程序幹的,而且幅度大得離譜,跟市場整體走勢完全沒關係。它專門爆掉高槓桿的多頭,引發連環爆倉,然後幾個小時之內價格又漲回來。

區塊鏈分析公司 Glassnode 的兩位創始人記錄下了這個模式。他們追蹤了好幾個月的交易數據,發現這規律簡直不要太明顯。去年 12 月的圖表顯示,比特幣在上午 10 點開盤後幾分鐘內,就從 89700 美元跌到 87700 美元,1.71 億美元的多頭倉位瞬間蒸發,然後價格再慢慢漲回去。

天天如此,一天不落。

Jane Street 作為多個比特幣 ETF 的指定做市商和授權參與者,手裡有現貨,也有大規模拋售的基礎設施。在流動性最薄弱的時候開盤砸盤,可以壓低價格,觸發槓桿交易者的連環爆倉,然後在更低的價位接回來。這波操作行雲流水:先製造下跌,再抄底。

然後有意思的事情發生了。

Glassnode 的創始人說,就在去年年初 Terraform 的訴訟文件公開之後,這種每天的閃崩就停了。比特幣價格明顯穩定了不少。這可不是巧合——這明擺著是公司突然意識到,律師要來查帳了。

但這種穩定沒持續太久。2025 年第三季度,上午 10 點的砸盤又回來了,到了年底,徹底恢復了往日的"風采"。

說白了就是:Jane Street 被律師盯著的時候就不敢砸,等風頭過了,接著砸。

量化機器

在 2025 年第四季度的 13F 文件中,Jane Street 披露自己持有 2031 多萬股 IBIT(貝萊德的比特幣 ETF),價值約 7.9 億美元。光那個季度就增持了 710 萬股,價值 2.76 億美元。去年有個時間點,它的 IBIT 總持倉一度接近 25 億美元。

與此同時,它還狂買 MicroStrategy 的股票,增持了 473%,總共持有 95 多萬股,價值約 1.21 億美元。而同期的貝萊德和先鋒集團卻在拋售 MicroStrategy 的股票,拋了幾十億。

很多加密媒體看到這個 13F 文件,就說:"哇,機構進場了!"但真正懂市場結構的人一看就知道不對。

這是不是看起來很像是看好比特幣,在大舉建倉?那是你不了解 Jane Street 是幹什麼的。

Jane Street 是僅有的四家可以對 IBIT 進行"實物創建和贖回"的公司之一,其他三家是 Virtu Americas、摩根大通和 Marex。它還是富達和 WisdomTree 比特幣 ETF 的授權參與者。這個身份意味著什麼?意味著它能直接接觸到連接 ETF 價格和真實比特幣的那個管道。它能用真實的比特幣進出 ETF,在基金價格和現貨價格之間套利,還能囤積普通人根本不可能囤到的貨。

換句話說,Jane Street 手裡握著連接比特幣 ETF 和真實比特幣的"水管",而其他人沒有。

隱形帳簿

前對沖基金經理邁克爾·格林說,那些把 Jane Street 的 13F 文件解讀為看漲訊號的人,讓他看著都"難受"。他指出,簡街的 IBIT 持倉"幾乎肯定被沒披露的期權和期貨頭寸抵消了","他們絕對不是在建倉比特幣,這就是做市商的常規操作"。

前自營交易員瑞安·斯科特說得更直接:"誰要是把這個當利好,簡直是金融界的'死刑犯'。這應該理解成:'你猜還有誰拿著不需要披露的對沖衍生品?'"

尼古拉斯·巴蒂亞一句話總結:Jane Street 持有 IBIT,是為了賣期權、套利,幹各種量化交易快進快出的活。

這對每個持有比特幣或 IBIT 的人來說,意味著什麼?

13F 文件只披露股票多頭,不需要披露期權、期貨或掉期。所以當簡街說自己拿著 7.9 億美元的 IBIT 股票時,你根本不知道這些股票是不是用看跌期權做了對沖,是不是用空頭期貨抵消了風險,或者是不是被包裝在某種期權組合裡——可能它對比特幣的實際風險敞口是零,甚至是負的(也就是做空)。

公眾只看到它在買買買。但它的實際頭寸,很可能是個巨大的空頭——因為被對沖掉的那一半,按現有披露規則,我們根本看不見。

13F 就像一張只拍了半個身子的照片,另一半長什麼樣,只有 Jane Street 自己知道。

所以每個比特幣持有者都得問一個躲不開的問題:如果簡街拿著 7.9 億美元的 IBIT,又用 7.9 億美元的看跌期權或空頭期貨做了對沖,那淨頭寸就是零。如果它的衍生品頭寸比股票頭寸還大,那淨頭寸就是負的——也就是說,比特幣跌,它反而賺錢。

在這種情況下,它有充分的動機,利用自己作為授權參與者的特權地位,去砸現貨價格,引爆別人的爆倉,賺中間的價差。

問題來了:Jane Street 到底對比特幣是看漲還是看跌?以現在的披露規則,它不需要回答。

先例

Jane Street 在比特幣市場的行為還沒被監管查過,但在別的市場,它是被查過的。

2025 年,印度證券交易委員會發了一份長達 105 頁的處罰令,指控 Jane Street 在印度市場操縱 BANKNIFTY 指數期權。

印度證交會發現,Jane Street 通過在現貨和衍生品市場搞協同交易,兩年內賺了 3650 億盧比(約 43 億美元),光一天就賺了 735 億盧比(約 8.8 億美元)。監管機構說得很直白:這種行為在任何有正常金融監管的國家都是違法的。然後限制了 Jane Street 的交易活動。

你看它在印度指數衍生品上的操作模式:利用速度和規模優勢,先在一個市場搞事,然後在上面那層衍生品市場收割利潤。

現在的問題是,比特幣市場是不是也一樣?

2100 萬

2100 萬這個硬上限,是由分佈在全球的比特幣節點網路共同維護的。

但這個上限能起作用,有個前提:價格發現是真實的,市場反映的是真實的供需。機構持有比特幣或者和比特幣相關的產品,是因為真的看好它,而不是拿它當看不見的衍生品策略的"原料"。

換句話說,2100 萬的上限只有建立在"市場是誠實的"這個基礎上才有意義。

而現在呢?

Jane Street,是掌握著比特幣 ETF 基礎設施鑰匙的四家公司之一。它正被聯邦起訴,說它靠內幕資訊搶跑,幫兇幹掉了 400 億美元的市值。它被指控用程序化砸盤壓了比特幣好幾個月的價格。它手裡攥著最大的公開 ETF 頭寸,同時還養著一個衍生品帳簿——那個帳簿可能讓它看起來是看漲的,實際上是看跌的。

所以,2100 萬這個上限,在 Jane Street 面前,就是個數字。因為它可以通過沒披露的衍生品,在自己的 ETF 庫存之上,無限製造出"合成"的比特幣。

比特幣在協議層面的確是稀缺的,但在它之上的那個價格發現機制,已經被一家把特權當提款機的公司玩壞了。而現在的披露規則,正好讓它可以繼續這麼玩下去,沒人看得到。

每一個比特幣持有者,都應該知道答案:Jane Street 的真實頭寸,到底是多是空?

在知道這個之前,決定比特幣價格的,不是市場,是 Jane Street。