L1價值捕獲大縮水,ETH、SOL、HYPE難回價格巔峰

- 核心觀點:本文基於鏈上數據分析指出,Layer 1(L1)公鏈的手續費收入具有不可持續性,其價值捕獲能力會被結構性壓縮;當前市場對L1代幣的定價邏輯已從「手續費捕獲」轉向「資產敘事」與「結構性資金流」。

- 關鍵要素:

- 比特幣:其手續費收入依賴週期性擁堵,但每次牛市的手續費峰值貢獻率都在減弱。2025年末,日交易手續費僅佔礦工總收入的不到1%,安全預算主要依賴幣價上漲來彌補區塊獎勵減半。

- 以太坊:經歷了DeFi和NFT帶來的手續費高峰後,其收入被其他L1和自身L2擴容(如Dencun升級引入EIP-4844)系統性壓縮。2025年第四季度L1月均手續費收入已跌破1500萬美元,較峰值縮水約95%。

- Solana:其核心收入來自MEV小費和優先費,尤其在memecoin交易狂熱期達到高峰。但專有AMM和Hyperliquid等創新正在壓縮這部分MEV收入,導致其「真實經濟價值」(REV)在2025年第二季度環比下降54%。

- 定價邏輯遷移:ETH與SOL的價格驅動因素已轉向質押收益、ETF資金流、RWA敘事等,而非單純的L1費用邏輯。市場正在用新的「資產敘事」為L1定價。

- 結構性壓縮規律:L1從每種新需求(如擁堵、MEV)中只能獲得短期收入高峰,隨後生態內必然出現更便宜的替代方案(如L2、批量處理、專有AMM)將利潤擠出,這是開放網絡的固有結果。

本文來自:Pine Analytics

編譯|Odaily(@OdailyChina);譯者| Ethan(@ethanzhang_web 3)

編者按:過去幾年,加密市場曾一度相信:L1 公鏈的手續費收入,是支撐代幣估值的核心現金流。然而,這篇研究用鏈上數據回溯了揭開了一個不一樣的事實:無論是比特幣的擁堵週期、以太坊的 DeFi 與 NFT 高峰,還是 Solana 的 memecoin 狂熱,所有手續費繁榮最終都會被創新壓縮。需求爆發帶來收入高峰,高峰刺激替代方案出現,利潤被系統性擠出。L1 價值捕獲的壓縮,不是週期現象,而是開放網絡的結構性結果。

2026 年的市場,早已不再單純用「手續費捕獲」給 L1 定價。ETH 與 SOL 的價格驅動,正在從 L1 費用邏輯,轉向 staking 收益、ETF 資金流、RWA 敘事、協議升級預期與宏觀流動性環境。壓縮趨勢仍在,但定價錨點已經遷移。真正值得思考的,不只是手續費會不會繼續下降,而是:當市場不再用「鏈上利潤」給 L1 定價,而改用「資產敘事」與「結構性資金流」定價時,這種新邏輯是否同樣脆弱;以及,當敘事退潮時,價格將回歸什麼樣的基本面支撐。

L1 區塊鏈在規模化發展階段,很難持續、穩定地賺到手續費。它們曾經找到的每一個主要收入來源——從交易手續費到 MEV——最終都會被它們服務的用戶,通過各種套利方式一點點消解掉。這不是某一條鏈沒做好,而是開放、無需許可網絡的固有特點:只要 L1 靠手續費賺的錢達到一定規模,交易相關方就會想出新辦法,把這筆收入壓縮甚至直接歸零。

比特幣、以太坊和 Solana 算是加密領域最成功的幾個網絡了。不過有意思的是,儘管它們每天都在處理幾十億美元的價值流動,這三者卻走了幾乎一樣的路子:手續費收入短期內突然暴漲,吸引所有人的目光,可沒過多久,就被 L2(第二層網絡)、私有訂單流、能感知 MEV 的路由工具,或是應用層的新玩法搶了生意、分走了收入。這種情況,在加密行業的每一種手續費模式、每一輪 MEV 波動,還有每一種擴容方案裡都反覆出現,而且看不出有放緩的跡象。

本文認為,L1 手續費被壓縮,是長期存在而且還在加速的事情。這篇文章就梳理一下,不同階段裡,那些能壓縮利潤的具體創新玩法,也探討這對那些還把「能持續靠手續費賺錢」算進估值的 L1 代幣,到底意味著什麼。

比特幣

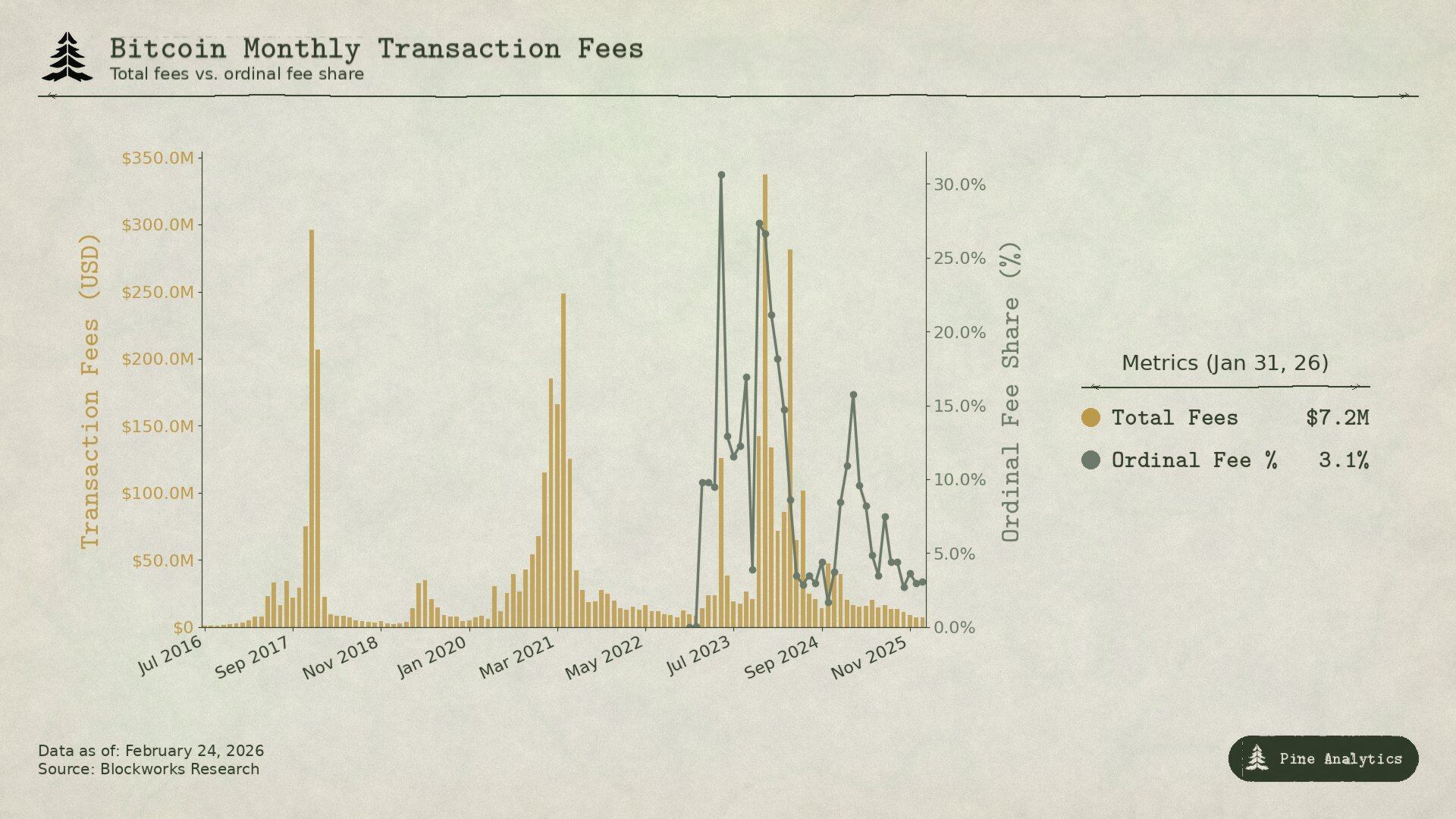

比特幣的手續費,幾乎全靠鏈上轉 BTC 時的擁堵來賺——大家都擠著轉賬,手續費自然就漲了。而且因為比特幣沒有智能合約,網絡裡幾乎沒有 MEV 這回事。關鍵問題是:每次 BTC 價格上漲帶動手續費飆升時,比起當時的經濟活動規模,手續費的漲幅都比上一輪週期弱了不少。

2017 年的時候,BTC 從 4000 美元漲到 20000 美元。平均手續費也從不到 0.40 美元飆升漲到 50 美元以上。到了 12 月 22 日的峰值,手續費佔礦工區塊獎勵的 78%:光手續費就有大約 7268 枚 BTC,接近區塊補貼的四倍。可短短三個月,手續費就跌了 97%,打回了原形。

市場反應特別快,很快就有了應對辦法。2018 年初,SegWit 交易只佔 9%,到年中就漲到了 36%;雖然這類交易佔了總交易量的三分之一以上,卻只貢獻了 16% 的手續費。交易所也開始採用批量處理,將數百筆提現合併成一筆交易,省了不少手續費。這些因素疊在一起,六個月內手續費就降了 98%。除此之外,閃電網絡在 2018 年初正式上線,專門解決小額交易的手續費問題;其他鏈上的 Wrapped BTC 也能讓用戶持有 BTC 敞口,不用非得在比特幣主鏈上操作。

到了 2021 年 BTC 價格高點,雖然價格漲到了 64000 美元,可月度手續費收入反而比 2017 年還低。那時候鏈上交易筆數更少,但以美元計價的轉賬規模,卻比 2017 年高了 2.6 倍——簡單說就是,網絡轉賬更多了,可賺的手續費沒跟上,甚至還少了。

當前這個週期,更能說明這個趨勢根本擋不住。BTC 從 25000 美元漲到 100000 美元以上,漲幅大概 3 倍(原文寫的是 4 倍,結合實際價格區間稍作調整,不改變原意),但標準轉賬手續費再也沒有像前幾輪那樣暴漲。到 2025 年末,每天的交易手續費大概只有 30 萬美元,還不到礦工總收入的 1%。2024 年比特幣全年手續費有 9.22 億美元,但大部分都來自 Ordinals 和 Runes 的短期熱度,不是傳統 BTC 轉賬帶來的穩定收入。到 2025 年年中,現貨比特幣 ETF 已經持有超過 129 萬枚 BTC,約佔總供應量的 6%,為市場提供了大規模的 BTC 敞口需求,卻不產生任何鏈上手續費。獲取比特幣資產所需的鏈上交互,已在很大程度上被工程化地移除。

Ordinals 和 Runes 曾經在 2024 年 4 月,把手續費佔礦工收入的比例拉到了 50%,但隨著相關工具越來越成熟,到 2025 年年中,這個比例又跌回了 1% 以下。這種短期暴漲更像是 MEV 帶來的偶然收益,不是因為擁堵產生的穩定收入,更多源於圍繞新型資產的不成熟工具體系,而不是對 BTC 結算的真實需求。

這個規律其實很明顯:只要比特幣靠手續費賺的錢夠多、夠顯眼,生態裡就會冒出更便宜的替代方式。L1 從每一種需求裡,只能賺一次短期的手續費高峰,之後這筆利潤就會被不斷的創新慢慢吃掉。

以太坊

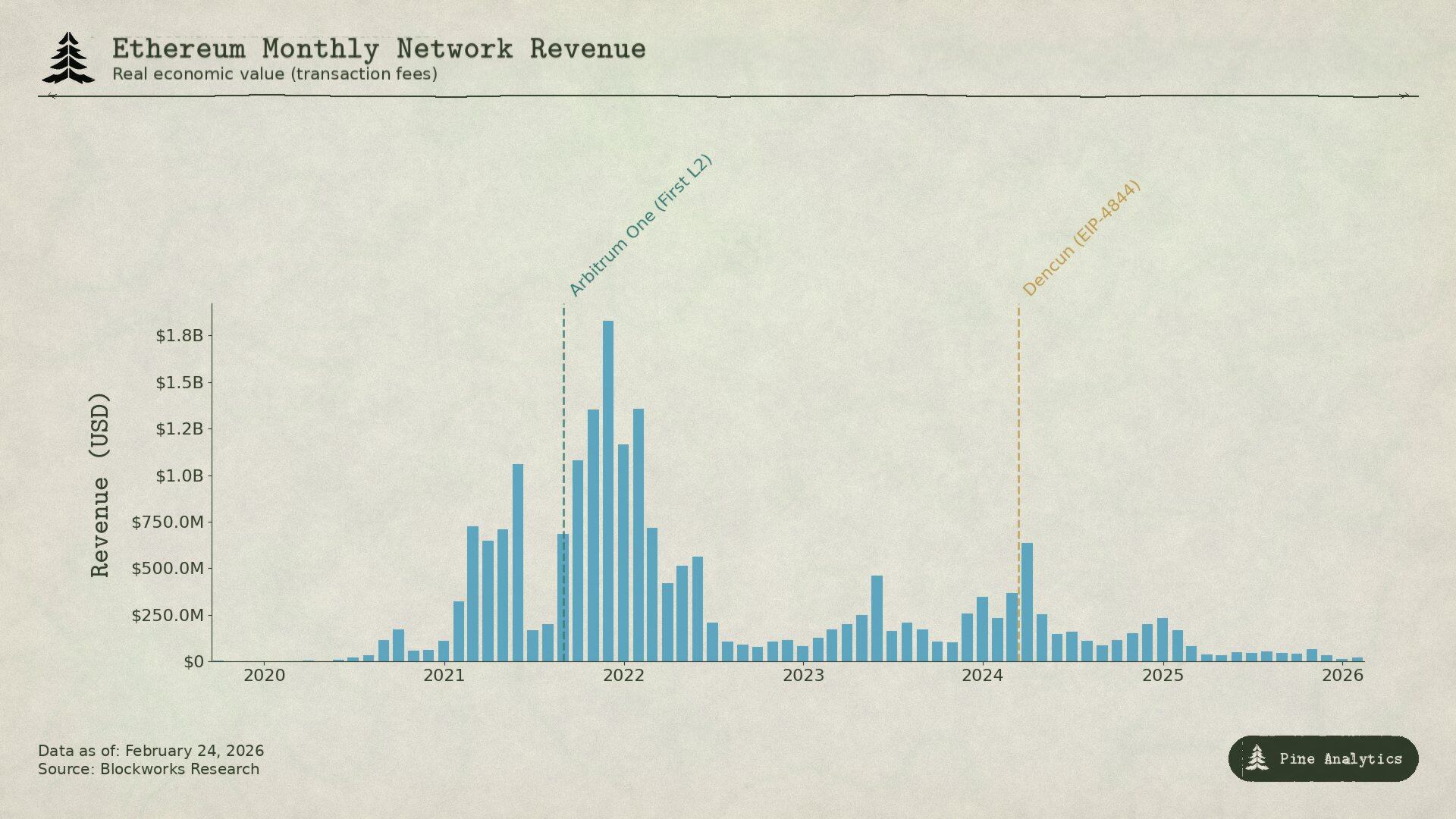

以太坊的手續費故事更為戲劇化。因為這條鏈曾真實地捕獲了巨額價值,隨後又親眼看著它被系統性拆解。

2020 年年中,「DeFi Summer」讓以太坊成為新金融體系的中心。Uniswap 的月交易量從 4 月的 1.69 億美元飆升至 9 月的 150 億美元。TVL 從不足 10 億美元增長至年末的 150 億美元。2020 年 9 月,以太坊礦工手續費收入創下 1.66 億美元紀錄,是比特幣礦工的六倍。這也是智能合約平台第一次,從真實的經濟活動裡,賺到持續又可觀的收入。

2021 年,NFT 疊加在 DeFi 之上。平均交易手續費在高峰期達到 53 美元。季度手續費收入從 2020 年第四季度的 2.31 億美元增長至 2021 年第四季度的 43 億美元,增幅達 1,777%。2021 年 8 月實施的 EIP-1559 引入基礎手續費銷毀機制,把一部分手續費永久從市場上移除。那時候看,以太坊好像真的解決了 L1 賺不到錢的核心問題。

可實際上,這些手續費本質上還是「擁堵費」:用戶花 20 到 50 美元手續費,不是因為交易本身值這麼多錢,而是因為大家都擠著用鏈上,超過了以太坊每秒大概 15 筆交易(15 TPS)的處理能力。這種天生的短板,也給更便宜的替代方案留足了空間。

像 Solana、Avalanche、BNB Chain 這些其他的 L1,只需要幾美分就能提供交易服務;以太坊的 L2 Rollup,比如 Arbitrum 和 Optimism,更是搶了不少生意——它們在自己的網絡上處理交易,再把壓縮後的交易批次傳回以太坊主網結算,又快又便宜。

隨後,以太坊進行了一次「自我削弱」。2024 年 3 月 13 日的 Dencun 升級引入 Blob 交易(EIP-4844),為 L2 提供了更廉價的數據發布路徑。在此之前,L2 使用 calldata,成本約為每兆字節 1,000 美元。升級之後,Arbitrum 單筆手續費從 0.37 美元降至 0.012 美元;Optimism 從 0.32 美元降至 0.009 美元。Blob 中位手續費幾乎降至零。以太坊本來想靠這個留住用戶,沒想到反而削弱了自己最後一個重要的手續費收入來源。

看數據就會更加直觀。2024 年,L2 創造 2.77 億美元收入,但僅向以太坊支付 1.13 億美元。到 2025 年,L2 收入降至 1.29 億美元,而回流至以太坊的金額僅約 1,000 萬美元,不到 L2 收入的 10%,同比下降超過 90%。曾經月均超過 1 億美元的 L1 手續費收入,到 2025 年第四季度已跌破 1,500 萬美元。這條在單季度創造 43 億美元收入的鏈,僅四年後,收入規模已縮水約 95%。

比特幣的收入被壓縮,是因為大家不用鏈上也能拿到 BTC;而以太坊的收入被壓縮,分了兩波:第一波是其他替代網絡,把不想花高價擁堵費的用戶都吸走了;第二波是以太坊自己的擴容計劃,把 L2 傳數據的成本壓到幾乎為零,自己也沒法再靠結算賺錢了。不管是哪一種,都是 L1 自己建了、或者放任了那些搶自己收入的工具出現。

Solana

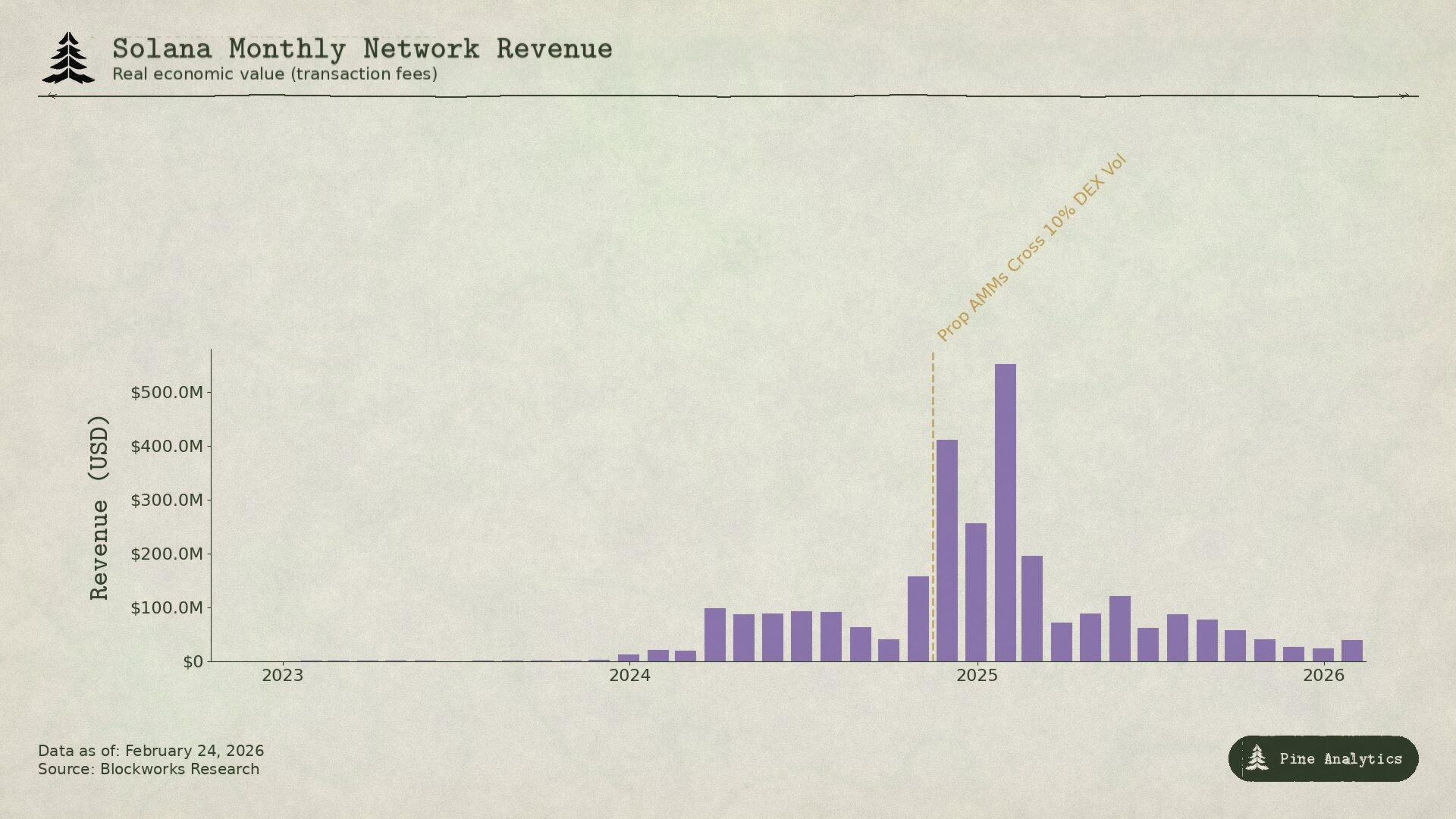

Solana 賺錢的邏輯,和比特幣、以太坊完全不一樣——它幾乎不靠擁堵賺手續費。基礎手續費固定是每個簽名 0.000005 SOL,便宜到幾乎可以忽略不計。約 95% 的手續費收入來自優先費與通過 Jito 區塊引擎支付的 MEV 小費。2025 年第一季度,Solana 的「真實經濟價值」(REV)達到 8.16 億美元,其中 55% 來自 MEV 小費。2024 年,驗證者大概能賺 12 億美元,而運營成本只有約 7000 萬美元,利潤空間其實很大。

Solana 手續費爆發的關鍵,是 memecoin 交易。2024 年 1 月上線的 Pump.fun,不到 18 個月就賺了超過 6 億美元的協議收入,巔峰時期貢獻了高達 99% 的 memecoin 發行。DEX 日交易量一度達到 380 億美元。2025 年 1 月 TRUMP 代幣上線,使單日優先費飆升至 122,000 SOL,MEV 小費達 98,120 SOL。2024 年,排名前 1% 的 memecoin 交易者貢獻了 13.58 億美元手續費,佔總 memecoin 手續費近 80%。幾乎全部由 MEV 驅動。

如今,有兩類創新正在壓縮這部分收入。

第一類是專有 AMM。HumidiFi、SolFi、Tessera、ZeroFi、GoonFi 等協議採用由專業做市商管理的私有金庫,在內部報價,並以每秒多次頻率更新價格。由於流動性不對外公開,MEV 機器人無法進行夾擊交易。更關鍵的是,專有 AMM 通過 Jupiter 等聚合器路由訂單,主動選擇交易對手,而非像公共池那樣被動暴露在任何願意支付 MEV 小費的參與者面前。通過保持定價私密且持續刷新,它們消除了「陳舊報價」問題——這正是 Solana 大量 MEV 收入的來源。HumidiFi 在上線後的前五個月內累計處理近 1,000 億美元交易量。如今,專有 AMM 已佔據 Solana DEX 交易量的 50% 以上,在 SOL/USDC 等高流動性交易對中佔比更高。

第二類是 Hyperliquid 將最賺錢的現貨交易活動直接遷出 Solana。它靠自己研發的 HyperCore 技術,做了一套原生橋接工具,讓 Solana 上的代幣,能存到 Hyperliquid 上、提回去,還能在它的現貨訂單簿上交易。2025 年 7 月 Pump.fun 推出 PUMP 代幣時,大家都是在 Hyperliquid 上定價格,而不是 Solana 的 DEX,再通過 HyperCore 跨鏈橋接。這之前,Hyperliquid 已經在 SOL 本身和 FARTCOIN 等代幣上試過這個模式了——價格剛出來的時候,價差最大、波動最劇烈、最容易賺 MEV 的階段,已經慢慢搬出 Solana 了。

這兩種玩法,從兩個方向壓縮 Solana 的收入:專有 AMM 減少了留在 Solana 上的 MEV 交易,Hyperliquid 則把最能賺 MEV 錢的現貨交易,直接遷到了鏈外。到 2025 年第二季度,Solana 的 REV 比上一季度降了 54%,只剩 2.72 億美元;每天的 MEV 小費,比 1 月峰值降了 90% 以上,一天還不到 10000 SOL。

其實規律和前兩個鏈一樣,只是賺錢的方式不同:Solana 的手續費,本質上是新交易玩法剛出來、還比較混亂的時候,靠 MEV 賺的短期錢。等專有 AMM 優化了交易效率,Hyperliquid 吸走了高價值訂單,這筆利潤就很快縮水了。L1 能在市場狂熱的時候賺一大筆,但市場總會很快想出新辦法,不讓這種短期收益一直持續下去。

對代幣價格的影響

上述三條鏈所呈現的模式,並非僅是事後描述,它在某種程度上也具有前瞻性。每一種 L1 手續費機制都遵循同一軌跡:新的需求帶來收入高峰,高峰吸引創新,創新壓縮利潤,而且這種壓縮一旦發生,就很難再逆轉。順著這個思路,我們能對四種代幣的未來,有個大概的判斷。

以太坊:持續性的手續費「塌縮」

以太坊的手續費,還沒看到明確的底部。2024 年,L2 給以太坊主網交了 1.13 億美元;到 2025 年,就驟降到大概 1000 萬美元,降了 90% 以上。每多一個新的 L2,大家對以太坊主網區塊空間的需求就少一分,而且以太坊自己的擴容計劃,還在不斷降低傳數據的成本。EIP-4844 並非一次性重定價,而是結構性轉向的起點