芝商所要發幣?華爾街巨頭的「新圍獵」

- 核心觀點:全球最大衍生品交易所CME計劃發行“CME Coin”,此舉標誌著傳統金融巨頭正利用區塊鏈技術強化其核心中介地位,旨在構建一個由自身主導的、高合規門檻的機構級數位金融基礎設施,以重掌市場話語權並重塑競爭格局。

- 關鍵要素:

- CME Coin定位為機構結算工具與可流動的代幣化抵押品,旨在解決其計劃中24/7加密期貨交易的週末流動性問題,並作為其2026年數位化戰略的關鍵一環。

- CME此舉意在奪回被USDT、USDC等穩定幣發行方賺取的巨額利息收入,並將資金流留在自身資產負債表內,同時通過其“系統重要性金融機構”身份構建合規護城河。

- 該代幣若成為官方保證金資產,將創造“強制持有”的制度性需求,直接嵌入全球金融體系的核心清算層,對現有穩定幣構成根本性挑戰。

- 此舉與摩根大通等巨頭的路徑一致,即擁抱區塊鏈效率以實現即時結算,但本質是強化傳統金融權力格局的“數位化升級”,而非去中心化金融的勝利。

原文作者:Seed.eth , 比推 Bitpush News

在華爾街的權力遊戲裡,巨頭們從不缺席,他們只是在等待一個收割全場的時機。

今晨,全球最大的衍生品交易平台芝商所(CME Group)執行長 Terry Duffy 在第四季財報電話會上的一番表態,攪動了整個市場。

Duffy 透露,CME 正在積極探索發行自己的數位代幣:「CME Coin」。

這一次不是單純的技術試水,在「代幣化一切」的敘事下,CME 此舉更像是傳統金融(TradFi)對加密原生設施發起的一場深度「圍獵」。

1. 定位之謎:是籌碼,還是彈藥?

儘管冠以「Coin」之名,但 CME Coin 與幣圈熟知的加密貨幣並不是一回事兒,從 Duffy 的簡短回應中,可以提煉出以下這些資訊:

該代幣旨在運行於去中心化網路上。

CME 將其與正在開發的「代幣化現金(Tokenized Cash)」項目(與 Google Cloud 合作)區分開來,稱這是兩項不同的舉措。

CEO 強調,CME 作為「系統重要性金融機構(SIFI)」,其發行的代幣在安全性上遠超目前市場上的同類產品。(小編註:SIFI 通常指大型銀行,SIFMU 指的是像 CME 這樣提供清算和結算服務的「金融大動脈」,CME 的 SIFMU 身份使其擁有聯準會帳戶訪問權。)

我們可以看出來,CME Coin 的底層邏輯更傾向於金融基礎設施的數位化升級,其核心職能大概率是下面這兩項:

· 結算工具: 類似於內部的高級「籌碼」,用於在機構間實現 24/7 的即時結算。

· 代幣化抵押品: 將保證金轉化為可流動的代幣,讓原本鎖死的資金在鏈上「活」起來。

2. 為什麼是現在?CME 的三重算盤

CME 此時入場,並非心血來潮,而是基於 2026 年數位化戰略的三重算盤:

解決「週末流動性枯竭」

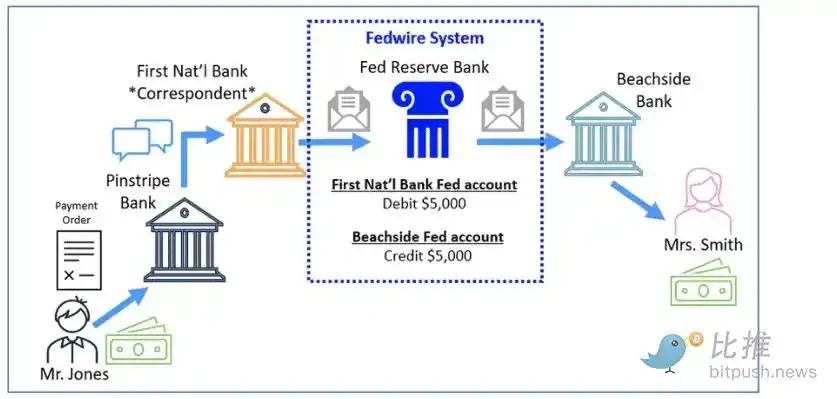

CME 已計劃於 2026 年全面開啟加密期貨的 24/7 交易。傳統的銀行電匯系統(FedWire)週末不處理交易,如果週六晚間比特幣暴跌,機構無法劃轉資金補充保證金,爆倉風險將呈幾何倍增。CME Coin 這種基於區塊鏈、全天候運行的代幣,是保證金系統的「速效救心丸」。

奪回被搶走的「利息利潤」

目前,機構參與加密市場通常需要持有 USDT 或 USDC。這意味著數千億美元的現金沉澱在 Tether 、Circle 等公司手中,產生的數億美金利息也被這些公司獨享。CME Coin 的出現,意味著 CME 試圖將這筆可觀的資金流留在自己的資產負債表內。

構建「合規護城河」

隨著貝萊德(BlackRock)發行 BUIDL 基金、摩根大通深耕 JPM Coin,巨頭們已經達成共識:未來的金融競爭不再是席位之爭,而是「抵押品效率」之爭。

CME 的 CEO 說得很直白:相比三四線消銀行或民間公司發的代幣,他們更信任像摩根大通這類「系統重要性」金融巨頭(SIFI)發行的。這話聽起來是風控要求,實際上是在劃線定標準。透過抬高對抵押品「出身」的要求,CME 實際上是在排擠現有那些「民間」穩定幣,為核心的傳統金融圈建起一個更高門檻、更安全的「會員制」遊樂場。未來怎麼玩,得按他們定的規矩來。

所以,CME Coin 更像是傳統金融巨頭試圖重掌加密世界話語權的「敲門磚」。這場好戲,才剛剛開始。

3. 對現有穩定幣的侵蝕?

長期以來,Tether (USDT) 和 Circle (USDC) 靠著先發優勢和流動性慣性統治了穩定幣市場。但 CME 的入場,正從以下兩個維度拆解它們的護城河:

它是資產,更是「流動的清算權」

USDT 或 USDC 主要是「資金搬運工」,而 CME 處理的是涵蓋利率、商品、權益等數萬億美元的衍生品頭寸。

· 心臟地位: 一旦 CME Coin 成為官方認可的保證金資產,它將直接進入全球金融體系的「心臟」——價格發現與穩定性保障的最底層。

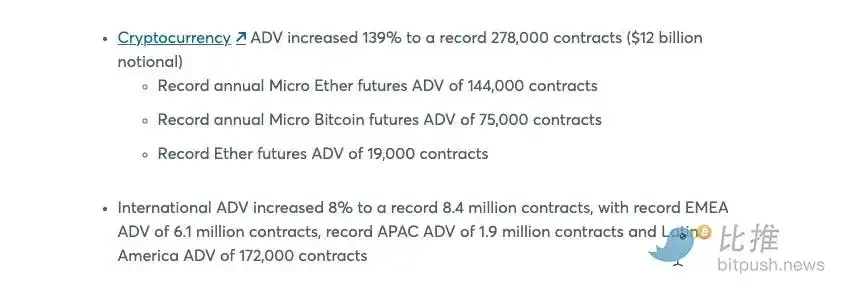

· 強制持有: CME Coin 捕捉的是「清算流」。只要銀行在 CME 開展業務,為了滿足即時保證金要求,它們就必須成為該代幣的「強制持有者」,隨著需求的激增,這種制度性剛需是任何原生加密幣無法企及的。根據 1 月份發布的財報,2025 年 CME 的加密貨幣日均交易量已達到 120 億美元,其中微型比特幣(MBT)和微型以太坊(MET)期貨合約表現尤為強勁。

抵押品即主權:重塑市場的「數位咽喉」

在現代金融中,抵押品才是真正的咽喉。它決定了誰能入場交易、能開多大的槓桿。

· 加強版中介: 與區塊鏈倡導的「去中心化」相反,CME 實際上是在用數位化的外殼強化其作為頂級中介的壟斷權力。

· 封閉的圍城: 不同於無門檻的 DeFi,CME Coin 極大概率是一個專屬於機構的閉環遊戲。它沒有開放治理,只有受法律保護的清算權。

收益率的「虹吸」: 華爾街巨頭推出的代幣通常自帶「生息」屬性或費用抵扣功能。面對 5% 以上的無風險美債收益,機構沒有任何理由長期持有不分紅的傳統穩定幣。

小結

放眼全局,CME 的這一策略其實並不孤單。摩根大通(JPMorgan)近期已透過其名為 JPM Coin (JPMD) 的代幣,在 Coinbase 的二層區塊鏈 Base 上推出了代幣化存款服務。與傳統轉帳需數天處理不同,JPMD 實現了秒級結算,悄然改變了大型金融機構間的頭寸調撥方式。這些金融巨頭的路徑如出一轍:擁抱區塊鏈的效率,卻牢牢守住傳統的權力格局。

這並非許多加密原住民所期待的去中心化金融的勝利,而更像是一場傳統金融秩序的「數位化升級」,巨頭們正將過往的「清算壟斷權」,精巧地轉化為未來的「數位通行證」。

一旦這套由它們主導的規則制定完成,戰場將被重新劃分。屆時,不僅是如今的民間穩定幣,就連許多中小型銀行發行的代幣,都可能在這套新的「合規」標準面前,失去參賽資格。