RWA爆發之後:價值捕獲如何在不同角色間重新分配?

- 核心觀點:文章指出,隨著現實世界資產(RWA)代幣化市場在2025年走向成熟,2026年的核心議題已從「哪些資產被代幣化」轉變為「價值在技術棧的哪一層被捕獲」,價值將向控制發行、分發和信任的關鍵參與者集中。

- 關鍵要素:

- RWA市場已規模化,總價值從2022年的約30億美元增長至2025年底的350億美元以上,主要驅動力是機構資金入場和對合規鏈上收益產品的需求。

- RWA技術棧分為操作層(基礎設施、發行人、分發)和條件層(監管合規、流動性、風險管理),各層價值捕獲能力不均,發行人和分發層是關鍵控制點。

- 穩定幣(如USDe)和美國國債(如BUIDL)是當前最成熟的RWA細分市場,前者是生態流動性基石,後者為鏈上提供安全收益資產,兩者均展示了價值向簡單、合規、易集成的產品轉移的趨勢。

- 私募信貸(如Maple Finance)和代幣化股票(如xStocks)等資產類別凸顯了風險結構設計、分發能力和用戶體驗在價值捕獲中的核心作用,而非僅依賴底層資產本身。

- 預計2026年RWA市場的主要贏家將是穩定幣發行方、代幣化金融資產發行方、託管機構以及分發方(如Aave、Uniswap等),他們分別掌控著流動性、產品發行、資產安全與市場准入等關鍵環節。

作者 | OAK Research

編譯 | Odaily(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

引言

現實世界資產的代幣化,常被視為一個規模達數萬億美元的機會。也許沒錯,但在當下,這並不是最重要的問題。因為它掩蓋了一個在 2026 年更為核心的議題:當資產真正遷移到鏈上之後,究竟是誰在捕獲價值?

2025 年,RWA 的地位發生了根本性變化。長期以來,代幣化更多停留在實驗性項目階段,如今,它已演變為一個成熟、可規模化的鏈上市場。RWA 總價值從 2022 年約 30 億美元,增長至 2025 年底的 350 億美元以上。這一增長既來自機構資金的入場,也來自市場對「由合規資產支持的鏈上收益產品」的持續需求。

這一趨勢深刻重塑了鏈上金融的形態。越來越多的項目開始圍繞資產託管、發行人控制、身份驗證以及轉讓規則構建產品。二級流動性不再只取決於技術,而越來越依賴於合規交易場所的存在、資產在不同平台間的可遷移性,以及對不同司法轄區監管約束的處理能力。

因此,RWA 並不是一個單一、同質化的資產類別。它依賴於一個由多層組成、彼此耦合的複雜體系,從區塊鏈基礎設施到託管,再到分發平台。所有層級都不可或缺,但它們在權力與價值捕獲上的地位並不相同。

在 2026 年,理解 RWA 的關鍵,已經不只是「哪些資產被代幣化了、為什麼」,而是要識別:控制點究竟位於棧中的哪一層?經濟價值又是如何在不同參與者之間流動和重新分配的?

這正是本文試圖回答的問題。

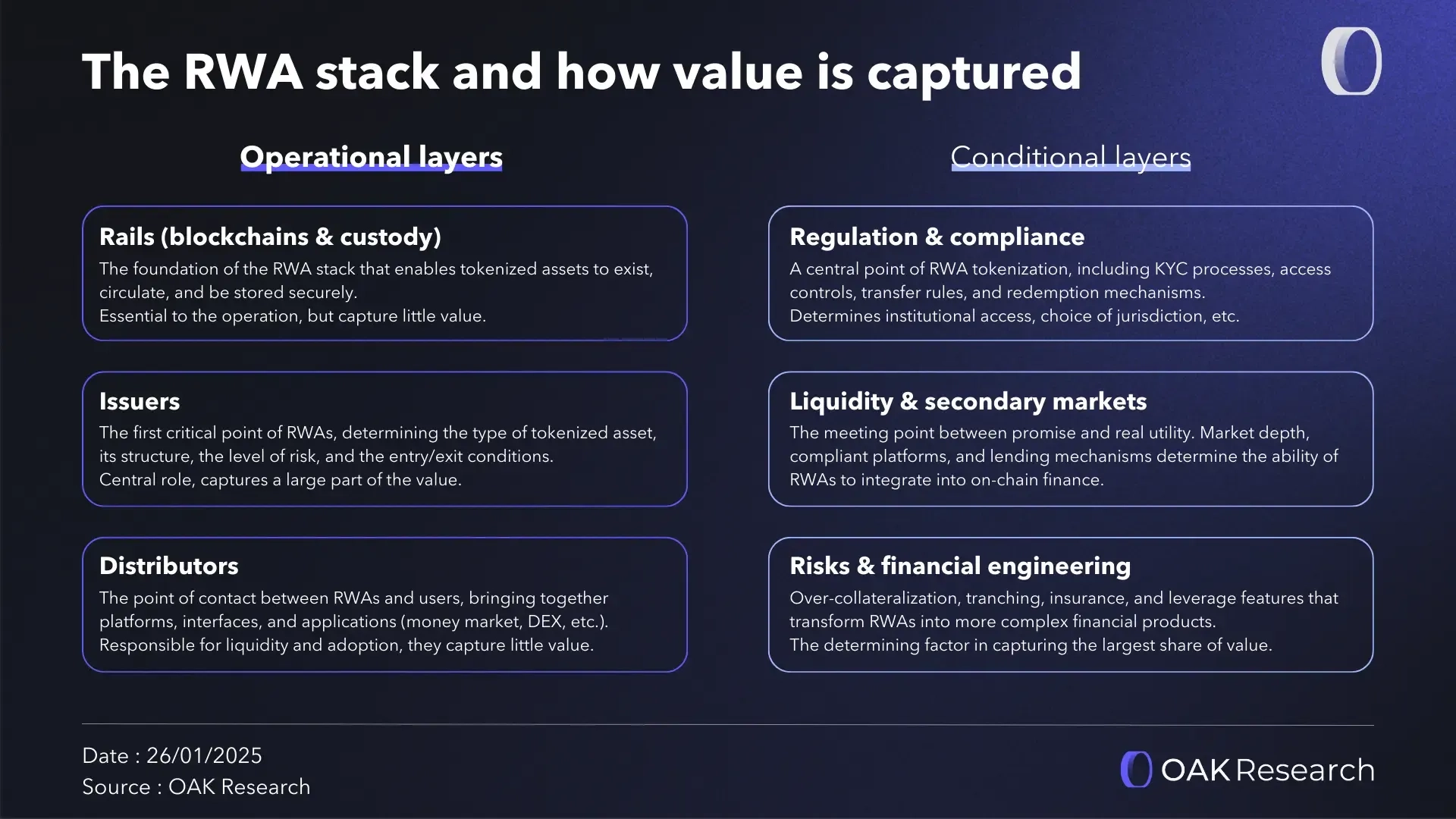

RWA 棧的整體結構

RWA 領域並非由單一類型的參與者構成,而是建立在一個多層堆疊的體系之上。每一層都在將傳統資產轉化為可在鏈上使用的投資工具過程中,扮演著明確而不同的角色。

這些層級全部都是系統運轉所必需的,但它們在價值捕獲能力上並不對等。其中一部分是明確可識別的操作型參與者(如區塊鏈、託管機構、發行人等),另一部分則是橫向條件層,決定了前者能否順利部署、吸引資本並實現規模化運作。

操作層

操作層是直接參與 RWA 發行、流通和訪問的主體。它們構成了 RWA 市場的日常運行結構,掌握著大多數關鍵控制點,也捕獲了相當比例的價值。

基礎設施層(區塊鏈與託管)

基礎設施層構成了 RWA 棧的最底層,包括區塊鏈網絡和託管解決方案,使代幣化資產得以存在、流轉並被安全保管。這一層負責價值轉移、近乎即時的結算,以及底層資產與鏈上表示之間的同步。

它不可或缺,但隨著市場成熟,往往會逐漸標準化。最終,價值會集中到被視為最安全、最穩健的基礎設施之上。基礎設施層是系統運行的前提,但相比棧中更高層級,其價值捕獲能力相對有限。

發行人

發行人是 RWA 棧中的第一個關鍵控制點。他們決定哪些資產可以被代幣化、如何進行結構設計、承擔何種風險水平,以及投資者在什麼條件下可以進入或退出。

無論是美國國債、私募信貸、股票還是大宗商品,這些產品背後都依賴複雜的線下法律與金融結構,並需要被準確映射到鏈上。發行人不僅僅是在「提供資產」,他們實際上是在保證整個體系的法律與經濟一致性。

分發

分發層包括投資者接觸 RWA 的平台、應用與介面,例如借貸市場、DEX 等。它決定了哪些產品可被看見、可被使用,以及資金部署的難易程度。

在現實中,吸引最多資金的往往並非結構最複雜、最精巧的資產,而是最容易獲取、最順暢融入用戶路徑的產品。分發直接決定了採用率、流動性與擴展速度。誰掌握入口,誰就掌握資本的流向。

條件層

條件層並不對應某一個具體參與者,而是一組橫向標準,決定了操作層能否順利運轉、建立信任,並長期捕獲價值。

監管、合規與贖回機制

監管是 RWA 代幣化的核心組成部分。KYC 流程、訪問控制、轉讓規則以及贖回機制並不會因為區塊鏈的存在而消失,反而必須被更系統地整合進產品之中。

這一層決定了機構投資者能否進入、代幣所附權利是否被承認,以及是否具備跨司法轄區擴展的能力。因此,司法轄區的選擇本身就是一項極具戰略性的決策,因為不同司法轄區的監管框架差異顯著。

流動性與二級市場

流動性是代幣化「理論承諾」與「現實可用性」之間的交匯點。一個資產即便結構完美、完全合規,但如果無法交易、無法抵押、無法便捷退出,其實際價值仍然有限。

二級市場深度、合規交易平台以及借貸機制,決定了 RWA 能否真正融入金融策略體系。只有在具備流動性之後,其他層級才真正具備意義。

Odaily注:代幣化被寄予厚望,但是現在的實際問題是大多數代幣化資產運行在極為脆弱、流動性不足的市場中,相關閱讀《大資金開始認真,RWA的流動性問題凸顯》。

風險與金融工程

風險管理與結構設計,是決定價值捕獲的最後一環。超額抵押、分層結構、保險與槓桿,將簡單資產轉化為適配不同投資者需求的複雜金融產品。

歷史經驗表明,這一層始終是金融體系中最重要的價值來源之一。在 RWA 領域,這一層仍處於建設階段,但它極可能成為長期最核心的價值創造槓桿。

主要代幣化資產類型

在理解 RWA 棧的結構後,我們可以觀察這一邏輯如何具體體現在不同資產類別中。它們的成熟度與價值捕獲能力並不相同,但各自都揭示了代幣化的不同側面。

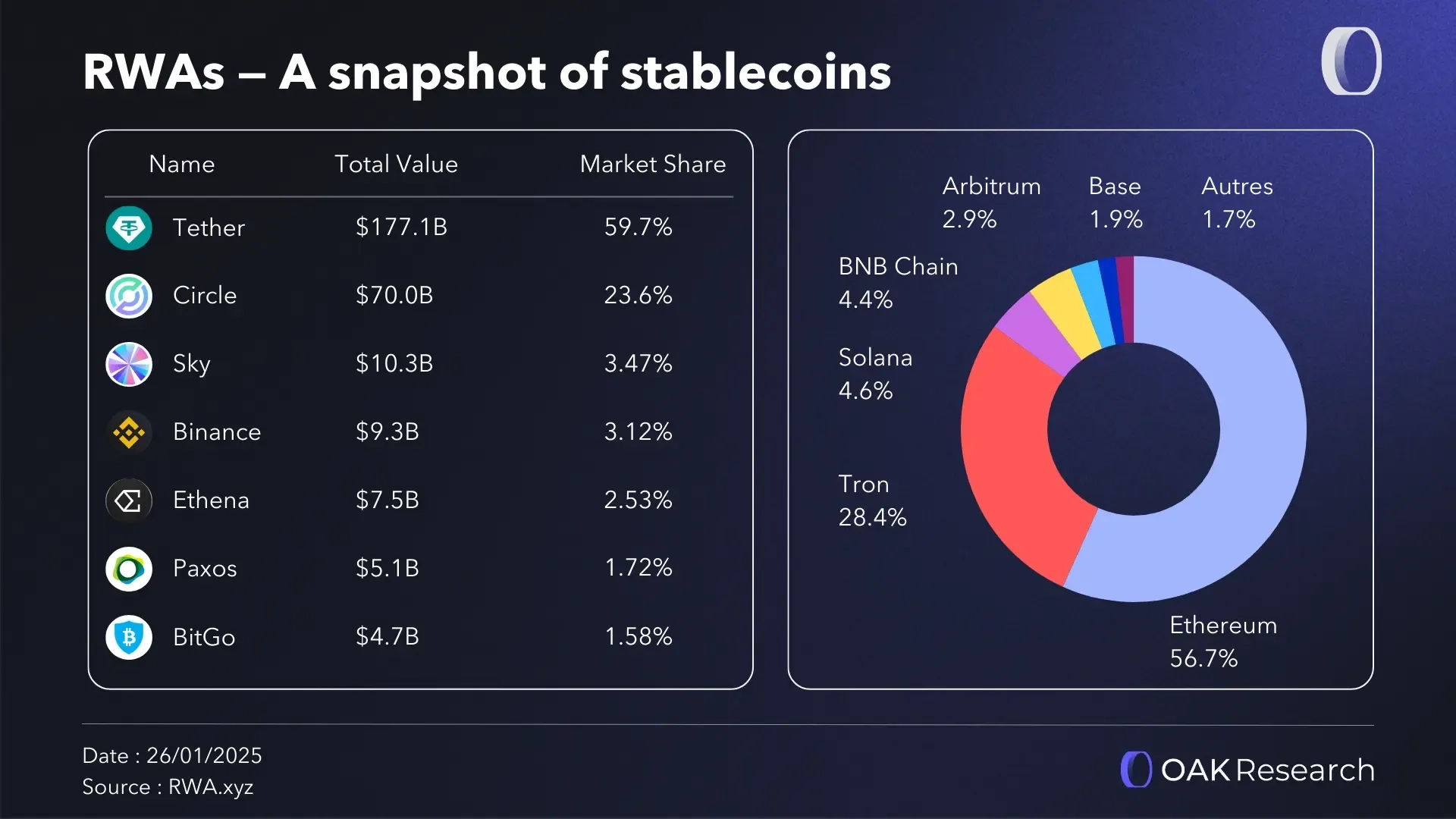

穩定幣

穩定幣是 RWA 市場的基石。幾乎所有與現實資產相關的鏈上資金流動,都以穩定幣作為記賬單位、支付媒介和結算工具。

最初被簡單視為「數字美元」的穩定幣,如今已經發生了深刻變化。大量穩定幣如今由高質量的現實資產支持,尤其是短期美國國債。這種結構既解釋了它們的穩定性,也解釋了它們為何越來越受到機構投資者的青睞,因為機構投資者將穩定幣視為流動性強、可預測且符合運營限制的工具。

因此,穩定幣在 RWA 棧中具有雙重角色: 一方面,它們是資金進出生態的主要流動性軌道;另一方面,它們本身已經構成了規模最大的代幣化案例之一,其儲備實際上對應著被代幣化的巨額主權債務組合。

在實踐中,穩定幣不僅是產品,更是基礎設施。它們確保了結算連續性、市場流動性,以及傳統金融與鏈上金融之間的連接,因此在整個 RWA 市場中捕獲了結構性價值。

聚焦案例:Ethena(USDe)

Ethena 是一個去中心化協議,旗下最知名的產品是穩定幣 USDe。USDe 通過 Delta-neutral 策略生成收益,年化收益率在不同市場環境下約為 5%–15%。

2025 年 9 月,Ethena 推出了 Ethena Whitelabel——一種「穩定幣即服務(Stablecoin-as-a-Service)」基礎設施,允許任何區塊鏈、應用或錢包快速發行穩定幣,同時大幅降低技術複雜度。

這是一項重大創新,因為它直指「穩定幣稅收」問題。目前穩定幣市場由 Tether 與 Circle 構成的雙頭壟斷控制,合計佔據約 95% 市場份額,並通過其抵押資產規模獲取數十億美元級別的收益。

相比之下,支撐穩定幣運行與分發的區塊鏈、協議與用戶,卻幾乎無法分享這部分價值。Ethena 正是試圖通過 USDe 解決這種價值外流問題。

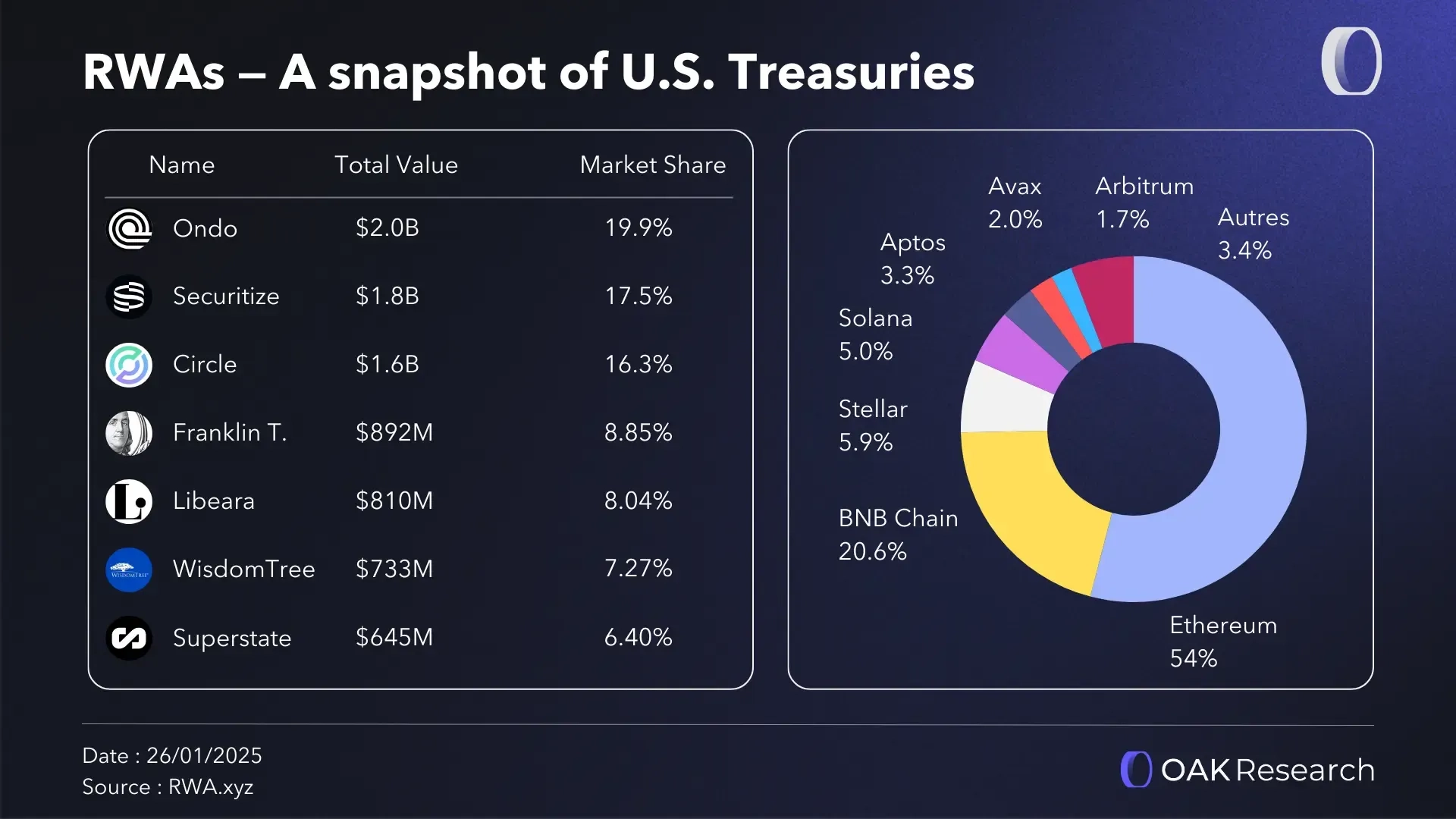

美國國債

美國國債是目前最成熟、最主導性的 RWA 細分市場。通過將全球最安全、流動性最強的資產代幣化,發行人向投資者提供了連續訪問、近乎即時結算和碎片化持有的能力。

這些產品的主要用途很明確:在鏈上金融協議中提供安全、有收益且符合監管規定的抵押資產。代幣化美債使加密投資者無需依賴傳統金融通道,即可直接獲得美國主權債務收益。

自 2023 年美聯儲利率超過多數穩定幣收益以來,機構對該類產品的興趣顯著上升。收益可信、流動性持續、可作為抵押物的特性,使代幣化美債逐步成為鏈上資金管理的重要工具。

一些關鍵數據指標:

- 自 2023 年初以來,主流代幣化美國國債產品的總市值從幾乎為零增長至接近 90 億美元。

- 僅在 2025 年,代幣化美債的規模就新增 44 億美元,同比增長 85%。

- 貝萊德美元數字流動性基金(BUIDL)在該市場中佔據絕對主導地位,其後依次為 Circle 的 USYC 以及多款 Ondo 產品。

- 在鏈上部署方面,Ethereum 是代幣化美債的主要承載網絡,其後依次為 Arbitrum、Polygon、BNB Chain 和 Solana。

- Securitize 是目前最核心的代幣化服務提供商,儘管 WisdomTree、Franklin Templeton 和 Centrifuge 近年增長同樣顯著。

這一細分賽道清晰地展示了一個趨勢:價值正從純技術型基礎設施,轉移至那些能夠構建「結構簡單、合規明確、易於集成」產品的發行人手中。

聚焦案例:BUIDL(BlackRock)

貝萊德美元數字流動性基金(BUIDL)是貝萊德推出的首隻代幣化基金。該產品將傳統機構級貨幣市場基金策略引入鏈上,結合了每日收益分配、多鏈部署能力,以及通過 Securitize 和 Circle 等合作夥伴實現的深度流動性。

BUIDL 通過美國合規平台 Securitize 進行分發,使其能夠面向高門檻的機構客戶,提供較高的最低投資額,穩定的 1 美元淨資產值(NAV)、鏈上每日派息的產品體驗。該基金借助 Wormhole 跨鏈部署在多個區塊鏈網絡上,包括 Ethereum、Solana、Avalanche、Arbitrum、Optimism、Polygon 和 Aptos。

目前,BUIDL 的資產管理規模已超過 25 億美元。儘管持有人數量極為有限(僅 93 名投資者),但這一規模也充分體現了機構對代幣化基金的高度認可和實際承諾。

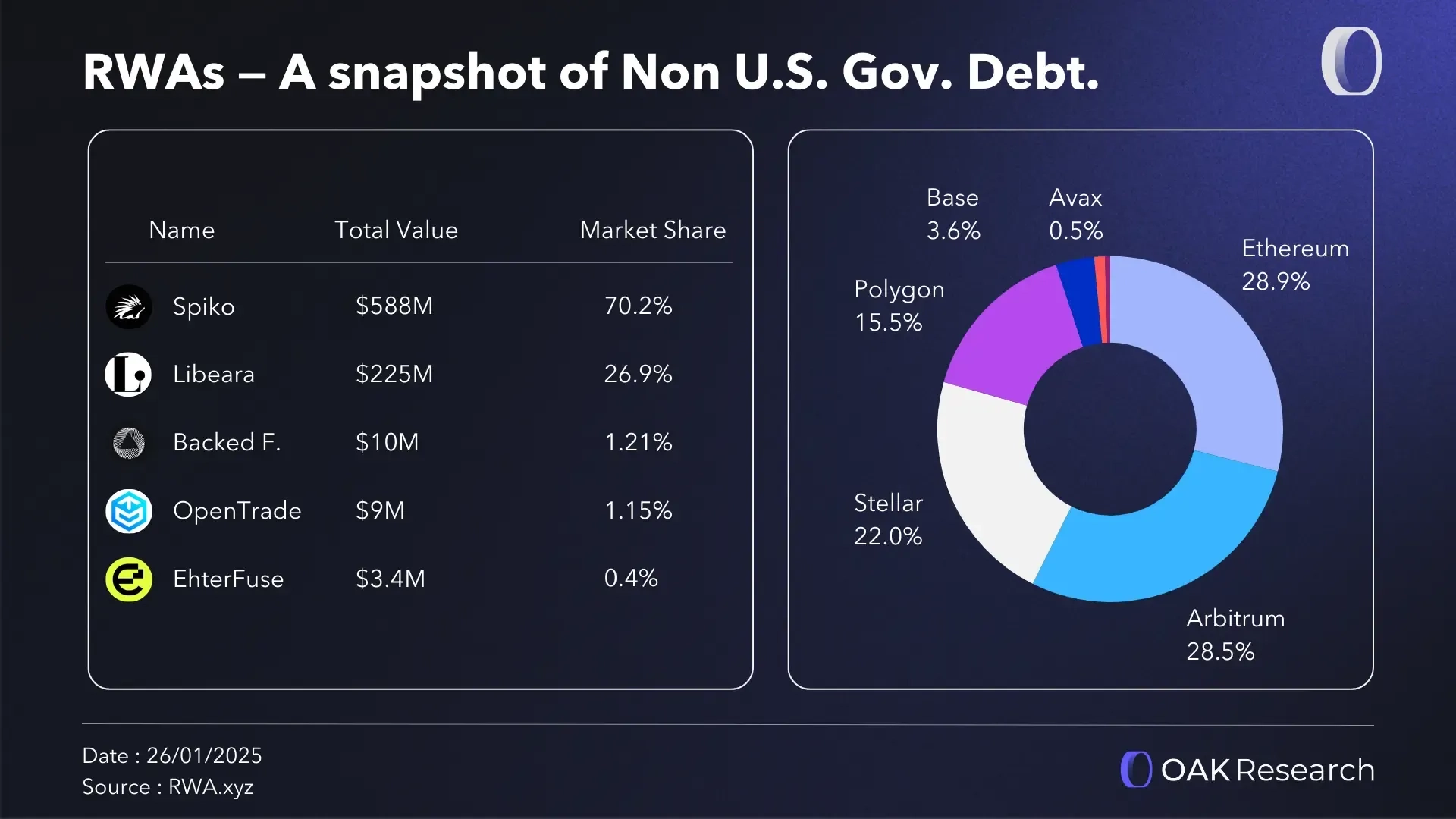

非美國主權債務

非美主權債務的代幣化,將美國國債所體現的優勢延展至其他公共發行主體。它在保留機構可接受的監管框架前提下,顯著降低了跨境投資外國政府債券的操作複雜度。

在傳統金融體系中,購買外國主權債務通常涉及多重中介、複雜的司法轄區結算規則,甚至較長的結算週期。代幣化使這些資產更易獲取,結算速度更快、資本效率更高,同時仍符合機構投資者的合規要求。

儘管該細分市場規模尚小,但它清晰反映出 RWA 向地理多元化發展的趨勢。在這一領域,價值捕獲高度依賴發行人是否具備處理本地監管框架的能力,以及是否能夠向全球投資者提供易理解、可使用的產品。

目前,非美主權 RWA 市場主要由香港(67% 市佔率)與法國(30%)的發行人主導,這與該類別中確定的主要代幣化基金相對應,亞洲有 ChinaAMC,歐洲有 Spiko。

聚焦案例:Spiko

Spiko 是一家成立於 2023 年的法國金融科技公司,現已成長為歐洲最大的歐元計價代幣化貨幣市場基金發行方。其產品使企業能夠將資金配置至由法國、英國及美國國債支持的基金中。

2026 年 1 月,Spiko 宣布已獲得由 ACPR 與 AMF 授予的 MiFID 投資管理牌照,這意味著其可以在整個歐盟範圍內合規提供服務。

Spiko 是 2025 年增長最快的 RWA 項目之一,其 TVL 從 1.3 億美元 增長至 7.3 億美元以上。這些資產分佈至 Spiko Euro Fund(5.23 億美元)、Spiko Dollar Fund(2.02 億美元)以及 12 月推出的 Spiko Pound Fund。

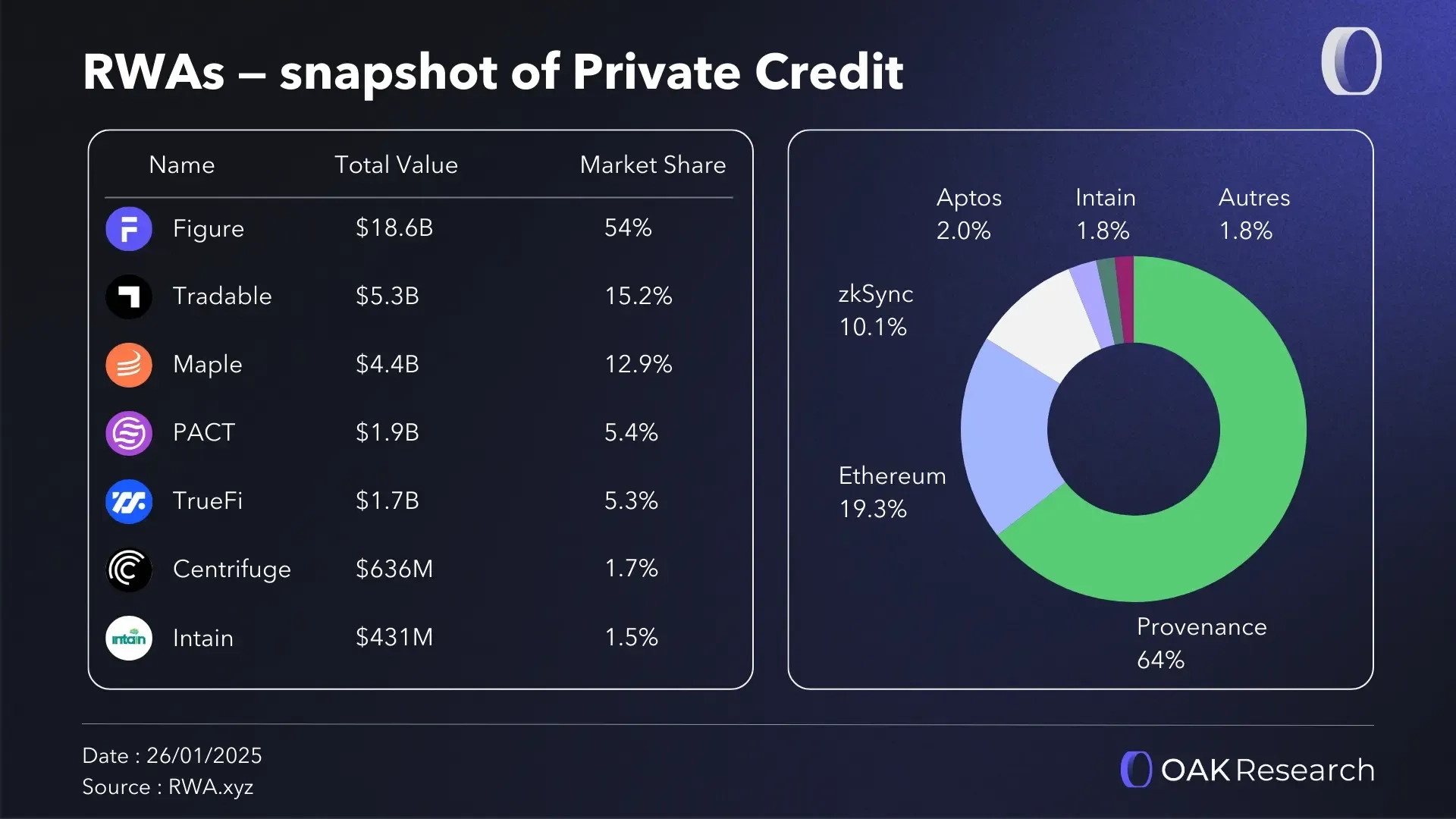

私募信貸

私募信貸是最具代幣化潛力的資產類別之一。這一領域長期以來流動性不足且僅向專業投資者開放,但由於其現金流清晰、貸款監控可自動化,天然適合鏈上化。

代幣化使企業貸款、貿易融資等非上市債務工具可以被拆分為更小、潛在可交易的單元,既提升了出借方的流動性,也拓寬了借款方的融資來源。同時,它還能實現對抵押物、還款進度和現金流的實時追蹤。

本部分重點闡述 RWA 棧中的一個核心事實:價值並不只存在於底層資產本身,而在於風險結構設計、分析與管理能力。隨著市場成熟,差異化競爭將越來越取決於風控能力與結構可信度。

聚焦案例:Maple Finance

Maple 是鏈上金融產品由私募信貸支持這一需求的一個清晰例證。該協議提供由 BTC 借貸支持的許可型資金池,同時也圍繞 syrupUSD 推出了通過 syrupUSDC 和 syrupUSDT 構建的無需許可資金池。