Rising in Silence: Is Circle Undervalued in the Stablecoin Red Sea?

- 核心觀點:文章分析了Circle與Tether在穩定幣市場的競爭態勢,指出在監管趨嚴的背景下,以合規為核心的Circle(USDC)正憑藉其監管優勢、機構合作及生態建設,挑戰Tether(USDT)在離岸市場的主導地位,並展望了Circle從依賴利息收入向多元化生態服務轉型的戰略。

- 關鍵要素:

- 監管路徑分化:中國打擊離岸穩定幣,歐美則推動合規化(如美國GENIUS法案),這為Circle等合規發行商進入主流金融體系創造了條件,而Tether面臨持續監管壓力。

- 市場格局演變:Tether在離岸市場仍佔主導,但Circle的USDC淨供應量在過去一年增長320億美元,並在印度、阿根廷等新興市場通過加密卡業務取得顯著份額(分別達48%和46.6%)。

- Circle的財務與生態優勢:Circle 2025年Q3收入達7.4億美元,主要來自儲備利息;同時積極拓展跨鏈協議(CCTP)、與Visa的結算合作、建設ARC公鏈和支付網絡(CPN),以構建多元化收入來源和強大生態護城河。

- 商業模式對比:Tether商業模式優勢在於無需向合作夥伴分潤且儲備資產更靈活,收益可能更高;Circle則需向Coinbase分潤約50%的利息收入,並採用極度保守的儲備策略(如短期美債)。

- 短期挑戰與長期價值:Circle短期面臨利率下行壓縮利息收入、收入模式單一、股票解禁拋壓及市場做空壓力。但長期看,其合規地位、網絡效應和生態建設被市場低估,DCF模型給出的內在價值(142美元/股)高於當前市價。

原文作者:Frank,IOSG

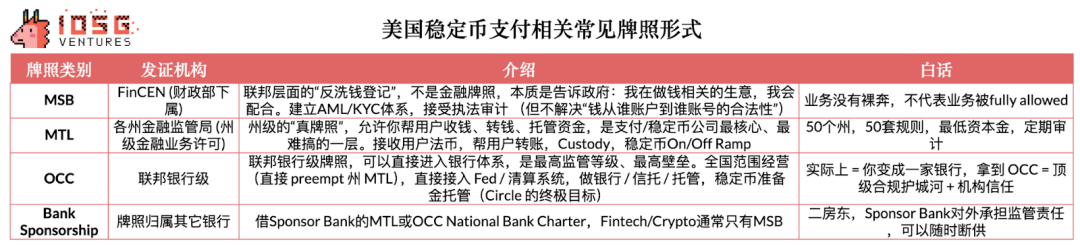

一、Circle vs Tether:2026 全面開戰

2025 年 12 月 12 日,Circle 獲得美國貨幣監理署(OCC)的有條件批准,成立國家信託銀行—— 第一國家數位貨幣銀行(First National Digital Currency Bank )。一旦獲得全面批准,這一關鍵里程碑將為全球頂級機構提供受託的數位資產託管服務,助力穩定幣市值在三年內加速增長至 1.2 兆美元 。憑藉這一發展勢頭,Circle 在 2025 年成功上市,加上 USDC 流通速度的加快,使其成為與機構投資者聯繫最緊密的穩定幣發行商。截至目前,其估值已達到 230 億美元。

▲ Source: IOSG Ventures

儘管穩定幣市場領導者 Tether 仍然保持超過 130 億美元的高盈利能力,但其母公司面臨持續的商業信譽與監管壓力,例如近期 S&P 把 Tether 的儲備評級從「強」下調到「弱」,尤文圖斯足球俱樂部拒絕了其收購要約。11 月 29 日,中國人民銀行召開專項會議打擊虛擬貨幣交易,明確指出穩定幣在客戶身份識別和反洗錢方面存在缺陷,且常被用於洗錢、詐騙及違規跨境資金轉移,監管重點實質上指向以 USDT 為代表的離岸穩定幣體系。USDT 在亞洲、拉美和非洲等新興市場佔據主導地位,尤其在東亞市佔率超過 90%,其大量流通發生在鏈下 P2P 與跨境資金活動中,長期游離於監管體系之外,被監管視為加劇資本外流和金融犯罪風險的「灰色美元體系」。

▲ Source: Visa Onchain Analytics

相比之下,美國與歐盟採取的路徑並不是全面打擊,而是透過高度合規化將穩定幣納入監管體系。例如美國的 GENIUS Act 明確要求穩定幣必須建立 1:1 高品質儲備、月度審計、聯邦或州級牌照,並禁止使用比特幣、黃金等高風險資產作為儲備。

換句話說,中國希望從源頭壓縮「離岸穩定幣的影子美元體系」,而歐美則試圖建立「可控、合規、監管內的數位美元體系」。這兩條路徑的共同點是:均不願意讓不透明、高風險、無法審計的穩定幣佔據系統性地位。這意味著像 Circle 這樣的合規發行人能夠進入金融體系,而 Tether 這類離岸穩定幣未來將在發達市場會被逐步排除。這也是為什麼 Tether 最近開始大力發展其 USAT,其第一個美國合規穩定幣。

▲ Source: Artermis

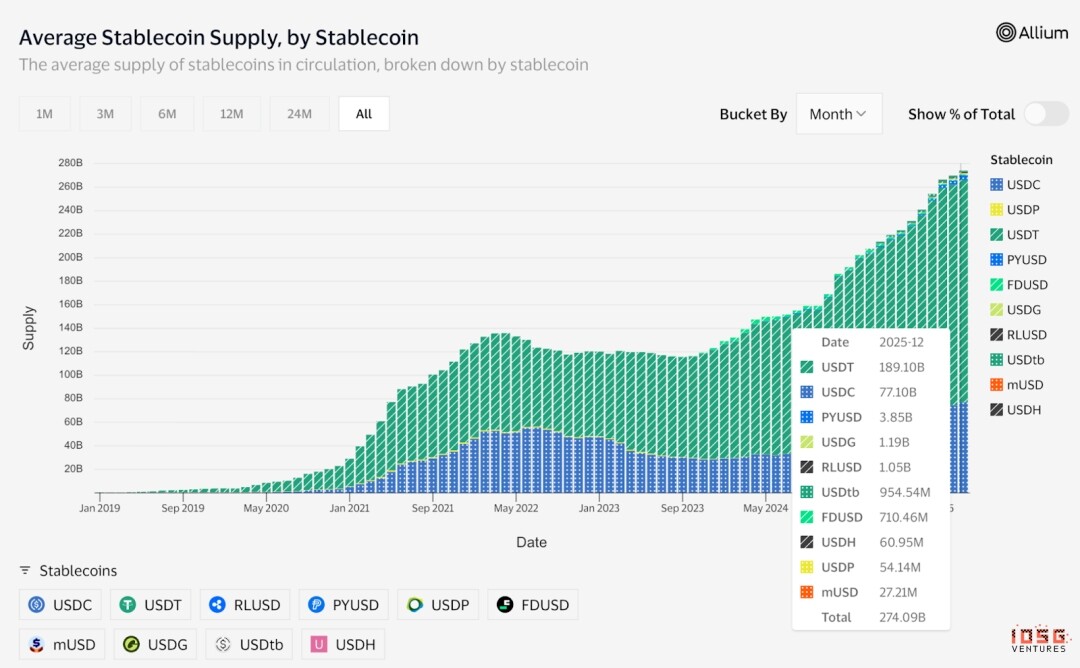

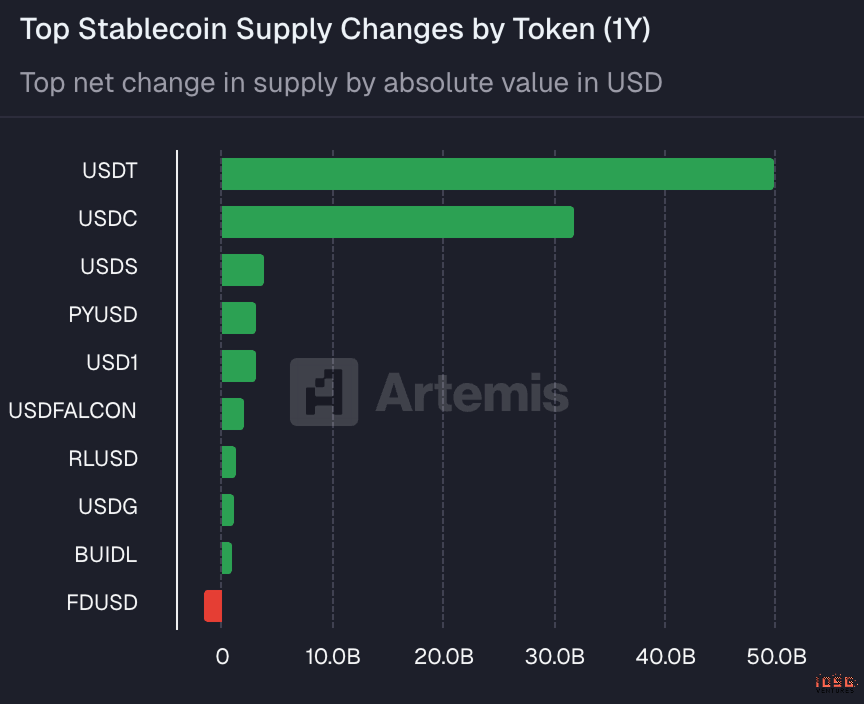

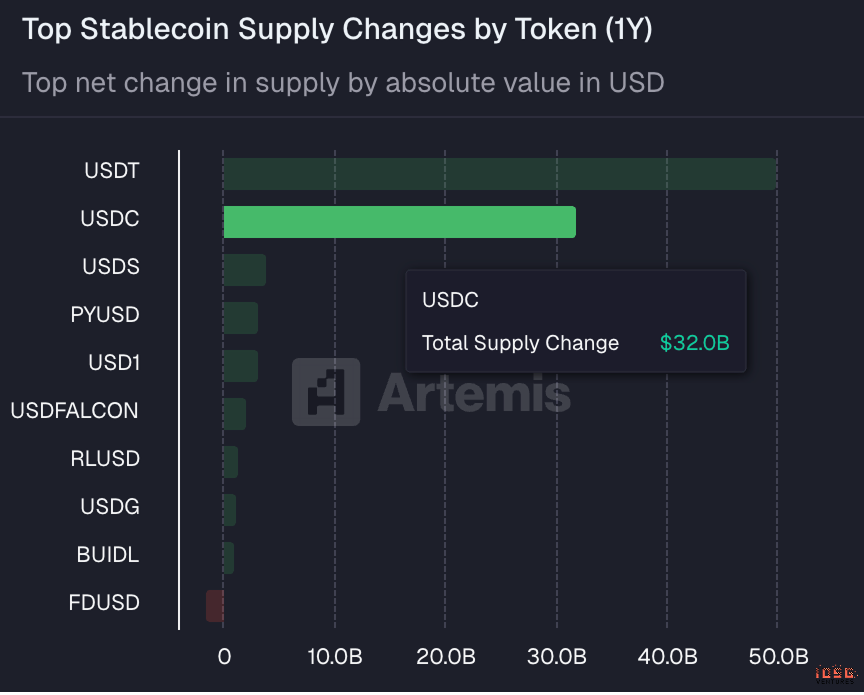

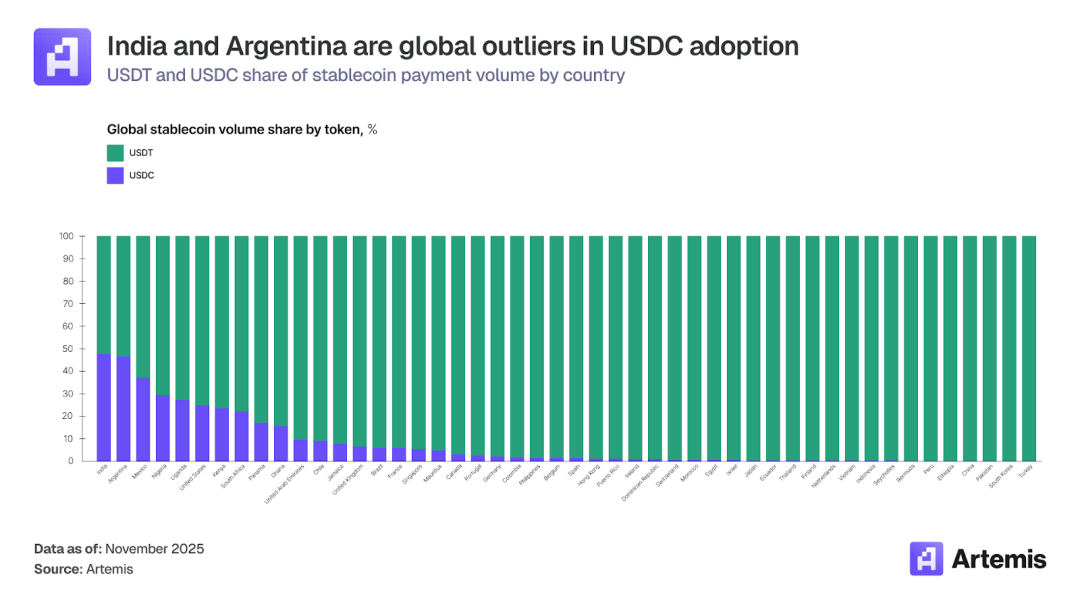

雖然 Tether 可能仍將在離岸與新興市場中維持主導地位,但過去一年,Circle 的 USDC 淨供應量也是增加了 320 億美元,僅此於 USDT 的 500 億美元。

但是 Circle 對 Tether 離岸與新興市場的挑戰也有很大的進展,其在印度和阿根廷的市場份額佔比達到了 48% 和 46.6%。而 Circle 的 USDC 之所以在這些離岸市場的地位得到增加的主要原因是依託於加密卡業務在過去幾年的爆發增長。

▲ Source: Artermis

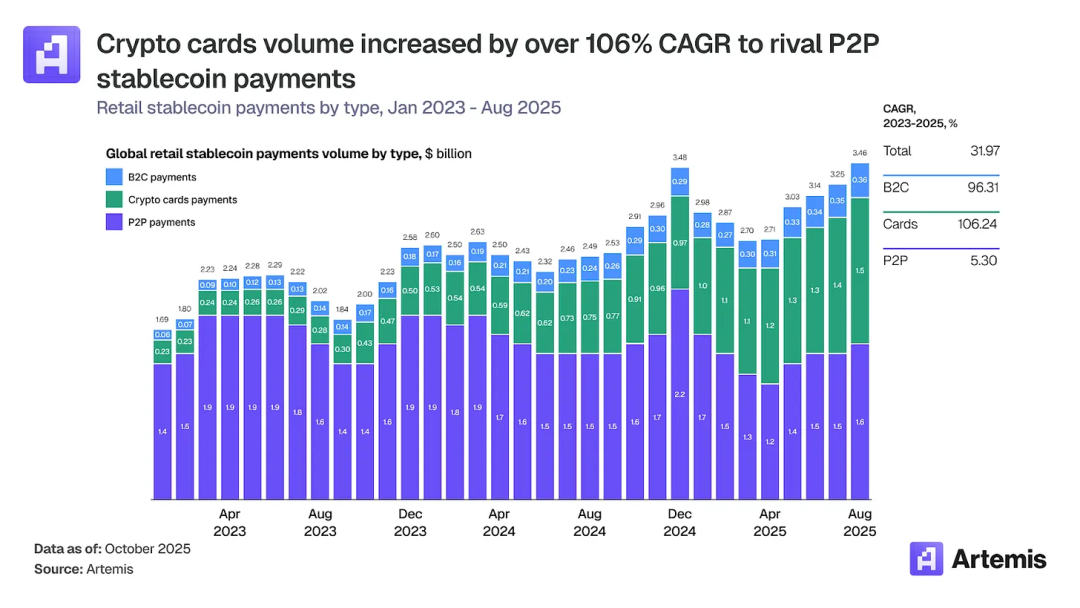

加密卡使用戶能夠在傳統商家使用穩定幣和加密貨幣餘額進行消費,已成為數位支付領域增長最快的細分市場之一。交易量從 2023 年初的每月約 1 億美元增長到 2025 年底的超過 15 億美元,複合年增長率高達 106%。按年計算,該市場規模現已超過 180 億美元,與同期僅增長 5% 的點對點穩定幣轉帳(190 億美元)不相上下。

▲ Source: Artermis

穩定幣卡的機遇在與其給許多離岸市場解決了真正的需求,而不僅僅是作為噱頭。印度仍有許多用戶無法透過傳統銀行獲得信貸,而加密貨幣支援的信用卡恰好解決了這一需求。與此同時,阿根廷的民眾面臨嚴重的通貨膨脹和貨幣貶值。穩定幣簽帳金融卡幫助人們透過持有與美元掛鉤的資產來保值。

穩定幣卡因為需要接入 Visa 或 Mastercard 網絡,從而和當地商家進行交易轉帳,因此 USDC 順理成章成為最合適的合規穩定幣,從而在這些穩定幣卡流行的離岸地區和國家得到了很大的交易量份額。由此,我們也可以看到 Circle 和 Tether 在互相擅長的領域加劇競爭,而這個競爭平衡在短期內還是很難說誰佔了上風。

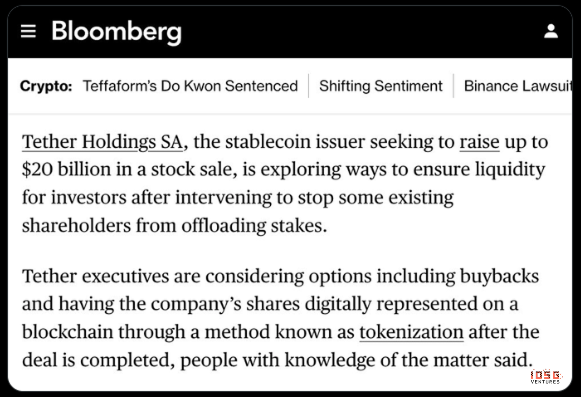

當然如果是從估值角度上來講,兩者完全不在一個量級,USDT 的 OTC Valuation 達到了 300B,同時還有 Bloomberg 新聞報導,其最近在 5000 億的估值進行高達 200 億的融資。而 Circle 最新的市場價只有 185 億。

▲ Source: Bloomberg

這個 Tether 估值的 premium 除了其市場壟斷地位以外,還有許多其他因素,但首要因素是 Tether 商業模式的優勢,其不需要像 Circle 一樣向 Coinbase 分潤。根據 Circle 的 S-1文件,Coinbase 對其平台上持有的 USDC 可 獲得 100% 的儲備收益,對於自有平台之外的 USDC,例如,存放在其他交易所、DeFi 協議或個人錢包中的 USDC,其產生的利息收入由 Circle 和 Coinbase 進行 50/50 的對半分成。

▲ Source: Beating

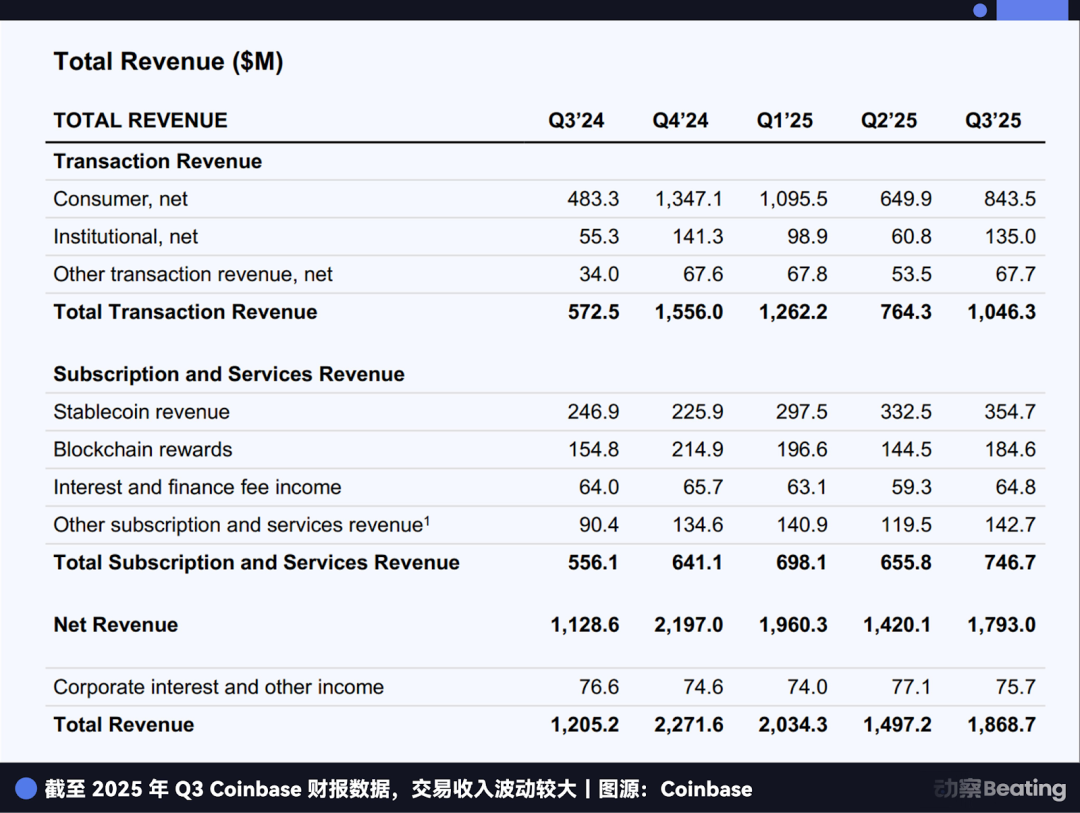

根據動察 Beating 的整理,2025 年 Q3 Coinbase 的收入就達到了 354.7M,是同時期 Circle 自己利息收入 711M 的 50%。換句話說,Circle 賺到的每 2 美元利息,就要分給 Coinbase 1 美元。

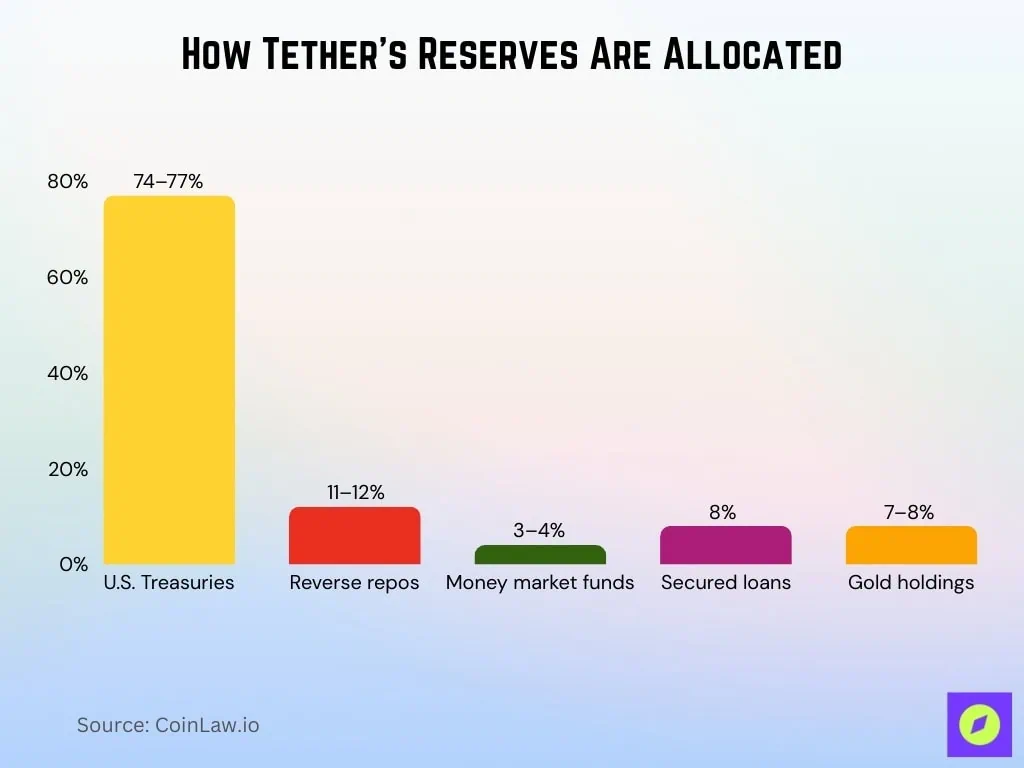

除了不用分潤以外,Tether 的 USDT 還有一個巨大的優勢在於不需要去遵循抵押物的限制。如果說 Circle 採取的是極致的儲備「保守策略」:85% 是期限不超過 90 天的短期美債和隔夜逆回購協議,15% 為現金及等價物,全部由貝萊德或 BNY 託管,同時由會計師事務所 Grant Thornton LLP 每月出具審計報告,流通量與儲備金的 1:1 覆蓋與可即時核查。

▲ Source: CoinLaw

對比之下,我們可以看到 USDT 的抵押物比起 Circle 來說更加的多元化,因此也會有更高的儲備收益,特別是在市場避險情緒的蔓延,金價不斷上漲的宏觀背景下,顯得更為重要。

這不禁讓人思考:若是走「高度合規 + 監管白名單」的路徑,合規穩定幣本身到底是不是一門好生意?

二、Circle 財報:全面增長的 Q3

首先,我們可以回顧一下,Circle 作為穩定幣公司主要賺錢模式與營收情況。Circle 穩定幣是 1:1 由現金和短期美國國債背書並作為抵押物鑄造的,在利率高企的環境下,這些抵押物儲備可以產生巨大的利息收入。

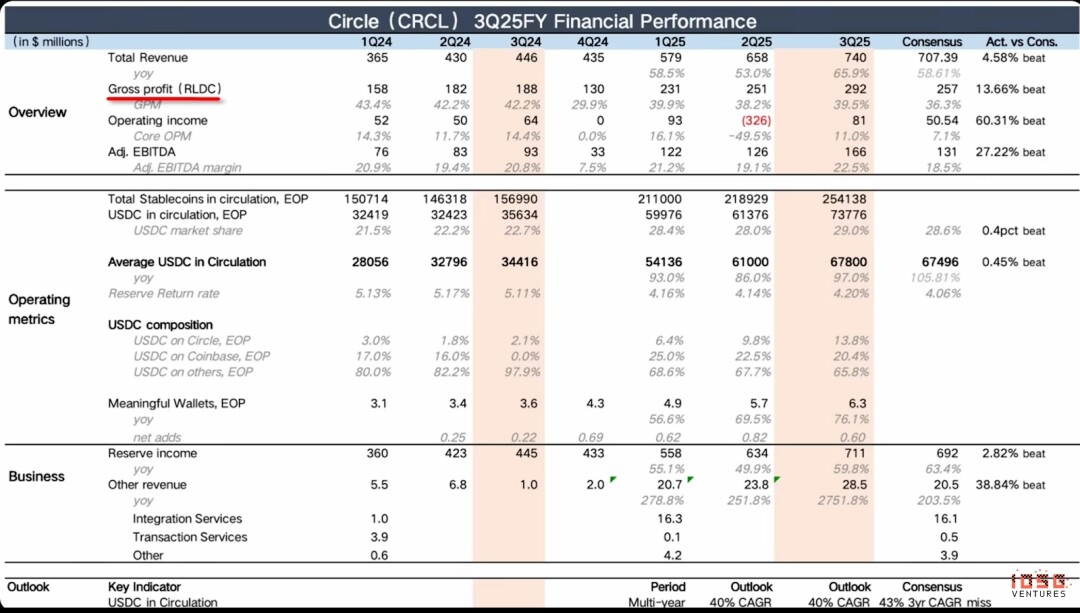

今年第三季度,Circle 的收入達到 740M 美元(其中光靠利息收入就產生了 711M 美元),打敗了 707M 的預期,YoY(同比)增長 66%,不過 MoM(環比)增速略有下滑,上一季度是 13.6%,這一季度略微下滑到了 12.5%,不過整體還是在同一水平。

USDC 流通量翻了將近一倍,Adjusted EBITDA 利潤率達到 22.5%,這一增長與盈利的罕見組合,使其在金融科技領域中脫穎而出,成為行業內少數兼具高增長和高利潤的典範。

▲ Source: Circle Q3 Earnings

本季度,公司的季度總利潤(RLDC)達到了 292M 美元,大幅超出市場預期,其增速與前兩個季度基本持平。RLDC (Revenue Less Distribution and other Costs) 的計算方式為:總營收扣除分銷、交易及其他相關成本後的利潤。而 RLDC 利潤率 (RLDC Margin) 則是 RLDC 佔總營收的百分比,用於衡量核心業務的盈利能力。

Operating Income 同樣大幅擊敗了市場預期,而上個季度 Operating Income 是負數,這主要是因為一次性的股權激勵,有424M 的 SBC(員工薪酬)和 167M 的 Debt Extinguishment Charge(提前還債成本)。因此,為了更方便比較,我們用的是Adjusted EBITDA,為了把折舊,攤銷,稅費和股權激勵等非核心,一次性費用加回去,反映主營業務的經常性經營表現。從 Adjusted EBITDA 的表現來看,同比和環比都在加速增長,同比增長了 78%, 環比是7 8%,同比是 31%,也是大幅擊敗了市場的預期。

我們可以看到,Circle 的核心收入來源就是儲備資產所帶來的利息。但是這種營收模式是非常脆弱的,會受到宏觀利率的直接影響。所以 Circle 得最大挑戰就是,能否在短時間內扭轉單一脆弱的穩定幣營收模式,開出多元化的收入渠道。

▲ Circle Q3 Earnings

因此財報這裡比較關注的是其它收入的增速,以及其他收入在整體營收方面的佔比增速,只要這兩項能夠持續增長,那就說明 Circle 的營收模式一直在好轉,相反如果這兩項增速在下滑,這時候會是一個比較 bearish 的 signal。

可以看到其它收入是 28.5M,大幅超過了市場的預期。但鑑於去年同期基數僅為 100 萬美元,該同比數據參考意義有限。更具實際意義的環比數據顯示,本季度增速為 20%,較上一季度的 15% 有所加快,表明該收入板塊確實在快速增長。然而,目前「其他收入」在總營收中佔比仍不足 4%,要改變 Circle 單一的收入結構尚需時日。

儘管如此,這依然是一個積極的信號。期望在短短半年內完成營收模式的根本性轉變是不切實際的,當前穩健的環比增長已為未來的多元化奠定了良好開端。

▲ Source: Circle Q3 Earnings

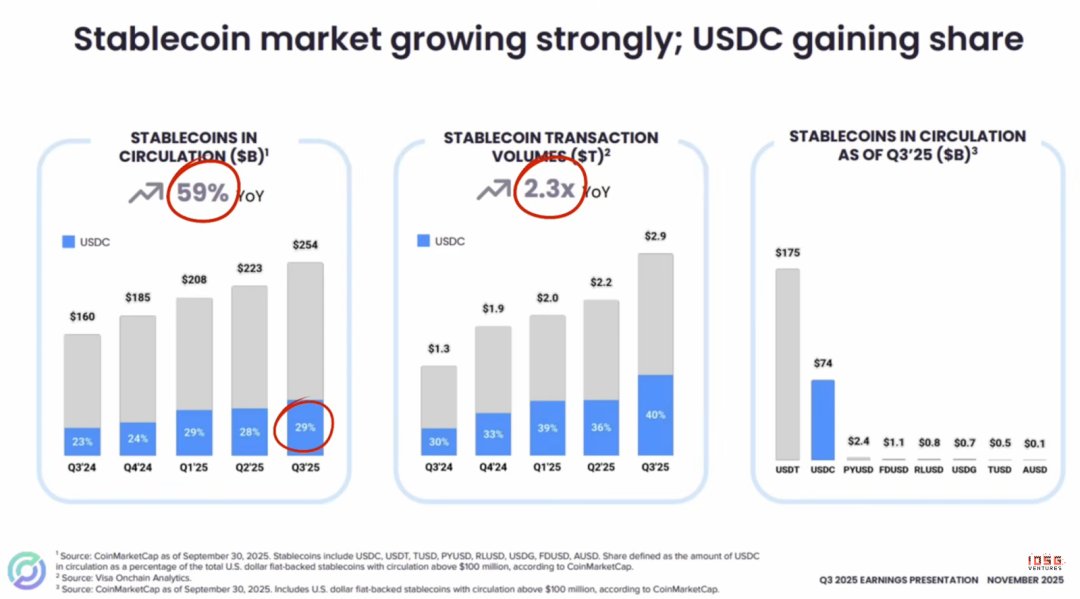

從較為宏觀的層面上來分析,穩定幣市場正經歷高速增長,其整體流通量同比增長了 59%,鏈上交易量更是達到了去年同期的 2.3 倍,顯示出巨大的市場潛力。

在此背景下,USDC 的表現尤為突出,其市場份額已穩步攀升至 29%。值得注意的是,即便在近期面臨如 Phantom $CASH 等新興穩定幣的競爭,USDC 的上升趨勢也並未中斷。

當前市場存在一種普遍擔憂:市場是否會隨著越來越多穩定幣的發行,導致 USDC 不再是最好的穩定幣選擇?從提供「穩定幣發行即服務」的平台(如從 Bridge 到 M0 到 Agora),到眾多企業紛紛入局,這些現象似乎都預示著行業將陷入過度競爭(內卷),從而侵蝕長期盈利能力。然而,這種觀點很大程度上忽略了一個關鍵的市場現實。

USDC 市場份額的增長,主要歸功於《Genius 法案》等監管進展所創造的有利環境。作為合規穩定幣的領導者,Circle 佔據了獨特的戰略高地。在全球範圍內,無論是在美國、歐洲、亞洲,還是在阿聯酋和香港這些已對穩定幣進行監管的地區,主流機構都傾向於將 Circle 這樣具備信任度、透明度和流動性的合規基礎設施作為首選合作夥伴,否則其相關業務將難以開展。

因此,對於市場上新興穩定幣可能挑戰 USDC 市場地位的擔憂,我們認為這種觀點難以成立。恰恰相反,USDC 不僅能在很長一段時間內穩固其第二的位置,更有實力憑藉其無與倫比的合規優勢,向市場龍頭髮起衝擊,這其間的網絡規模效應壁壘可能達到 2-3年。

▲ Source: Circle Q3 Earnings

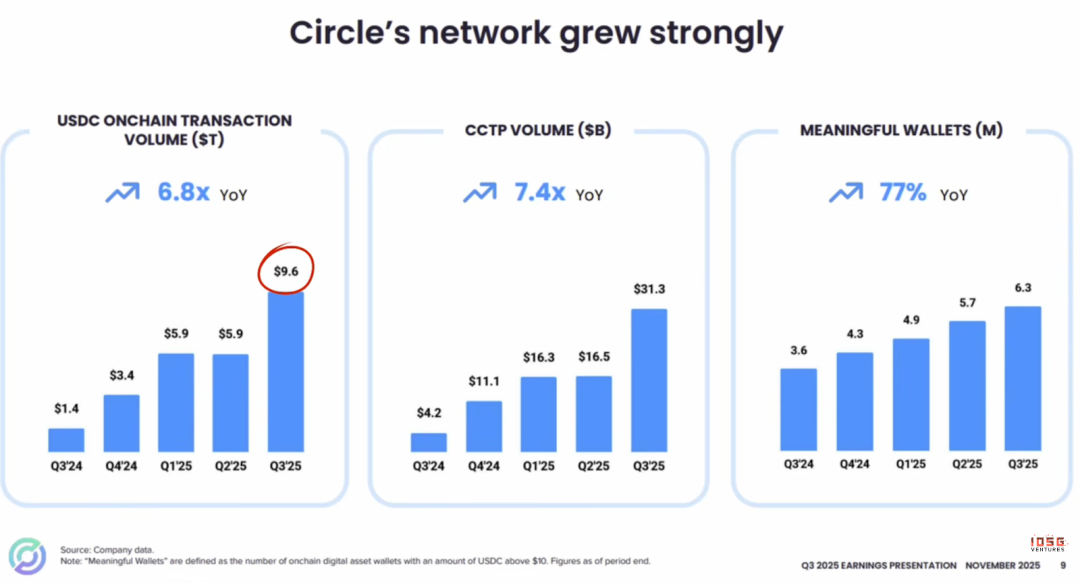

USDC 的鏈上活動正經歷爆炸式增長。其鏈上交易量已飆升至 9.6 兆美元,是去年同期的 6.8 倍。

這一增長得益於其跨鏈傳輸