Fed's Independence Shaken, Is Bitcoin's Safe Haven Moment Here?

- Core View: The ECB's chief economist warns that political pressure on the Fed could undermine the credibility of the US dollar and push up term premiums. This would impact global financial markets through real yield and liquidity channels, placing Bitcoin at a crossroads between two distinct macro paradigms: facing pressure under the traditional yield differential paradigm, or becoming an alternative monetary asset under the credibility risk paradigm.

- Key Elements:

- The core risk is that political pressure may force markets to reassess US assets based on governance factors (rather than fundamentals), potentially triggering a re-evaluation of the dollar's role. This institutional risk would first manifest in term premiums.

- A term premium shock could occur even without Fed rate hikes, tightening financial conditions by pushing up long-term yields and exerting downward pressure on long-duration assets like Bitcoin.

- If the dollar weakens due to governance risks, Bitcoin could act as a "pressure relief valve" or alternative currency. Its volatility would surge dramatically, with its price action depending on which paradigm dominates.

- Stablecoins are backed by safe assets like US Treasuries. A term premium shock would directly impact stablecoin yields and on-chain liquidity, effectively "crypto-nativizing" dollar risk.

- Market indicators show Bitcoin options open interest is heavily concentrated at the $100,000 strike price. A macro shock could be amplified through leverage and Gamma dynamics, exacerbating market volatility.

原文作者: Gino Matos

原文編譯: 深潮 TechFlow

導讀: 在全球宏觀經濟波動與地緣政治博弈加劇的背景下,歐洲中央銀行(ECB)首席經濟學家 Philip Lane 罕見發出預警:聯準會與政治力量之間的「角力」可能危及美元的國際地位。

這篇文章深入探討了這種政治壓力如何透過期限溢價傳導至全球金融市場,並解釋了為何在這種信用體系動搖的時刻,比特幣可能成為投資者最後的避風港。

作者結合了美債收益率、通膨預期及穩定幣生態等多維數據,為讀者拆解了比特幣在未來可能面臨的兩種截然不同的宏觀範式。

正文如下:

歐洲中央銀行(European Central Bank,簡稱 ECB)首席經濟學家 Philip Lane 發出了一個警告,大多數市場參與者最初僅將其視為歐洲內部的「家務事」:雖然歐央行目前可以維持其寬鬆路徑,但聯準會(Federal Reserve)圍繞其授權獨立性展開的「角力」(tussle)可能會透過推高美國期限溢價(term premiums)以及觸發對美元角色的重新評估,從而導致全球市場動盪。

Lane 的定調至關重要,因為它點名了對比特幣影響最大的幾個具體傳導渠道:實際收益率(real yields)、美元流動性,以及支撐當前宏觀體系的信譽框架。

近期市場降溫的直接誘因是地緣政治。隨著對美國打擊伊朗的擔憂消退,原油的風險溢價隨之減弱。截至發稿時,布蘭特原油(Brent)跌至約 63.55 美元,西德州中質原油(WTI)跌至約 59.64 美元,較 1 月 14 日的高點回落了約 4.5%。

這至少暫時切斷了從地緣政治到通膨預期再到債券市場的連鎖反應。

然而,Lane 的評論指向了另一種風險:並非供應衝擊或增長數據,而是政治壓力強加於聯準會,可能迫使市場基於治理因素而非基本面來重新評估美國資產。

國際貨幣基金組織(IMF)最近幾週也強調聯準會的獨立性至關重要,並指出獨立性的削弱將對「信用評級產生負面影響」。這種制度性風險往往在登上頭條新聞之前,就會先體現在期限溢價和外匯風險溢價中。

期限溢價是長期收益率的一部分,用於補償投資者面臨的不確定性和期限風險,獨立於預期的未來短期利率。

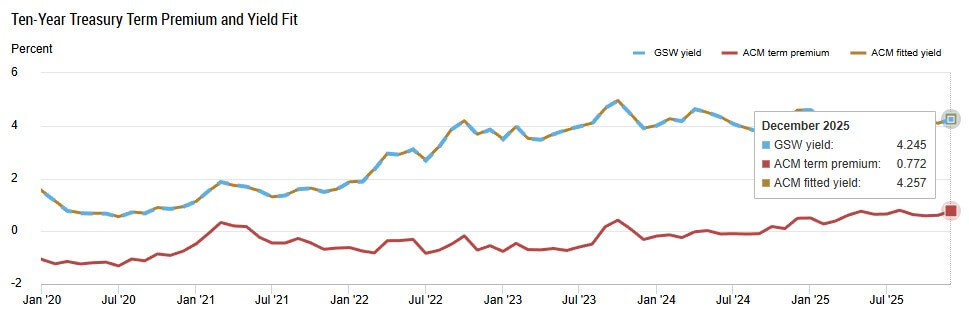

截至 1 月中旬,紐約聯邦儲備銀行(New York Fed)的 ACM 期限溢價維持在 0.70% 左右,而聖路易斯聯邦儲備銀行(FRED)的 10 年期零息票估值約為 0.59%。1 月 14 日,10 年期國債名義收益率約為 4.15%,10 年期通膨保值債券(TIPS)實際收益率為 1.86%,5 年期損益兩平通膨預期(1 月 15 日)為 2.36%。

按近期標準來看,這些數據處於穩定區間。但 Lane 的核心觀點是,如果市場開始為美國資產計入「治理折扣」(governance discount),這種穩定性可能迅速瓦解。期限溢價的衝擊並不需要聯準會升息,它可能在信譽受損時發生,即便政策利率保持不變,也會拉高長端收益率。

圖註:10 年期美債期限溢價在 2025 年 12 月升至 0.772%,為 2020 年以來的最高水平,此時收益率達到 4.245%。

期限溢價渠道即折現率渠道

比特幣與股票及其他對期限敏感的資產處於同一個「折現率宇宙」中。

當期限溢價上升時,長端收益率爬坡,金融狀況收緊,流動性溢價被壓縮。歐央行的研究記錄了美元匯率如何隨聯準會在多個政策維度的緊縮而升值,這使得美國利率成為了全球定價的核心標準(pricing kernel)。

比特幣歷史上的上漲動力往往來自於流動性溢價的擴張:當實際收益率處於低位、折現率寬鬆且風險偏好高漲時。

期限溢價衝擊會在聯準會不改變聯邦基金利率的情況下反轉這一動態。這就是為什麼 Lane 的論調對加密貨幣意義重大,即便他當時是在對歐洲政策制定者發表講話。

1 月 16 日,美元指數(DXY)位於 99.29 左右,接近近期波動區間的低點。但 Lane 提到的「對美元角色的重新評估」開啟了兩種截然不同的場景,而非單一結果。

在傳統的「收益率差異」範式下,美國收益率走高會強化美元,收緊全球流動性,並給包括比特幣在內的風險資產帶來壓力。研究顯示,2020 年後加密貨幣與宏觀資產的相關性更強,且在某些樣本中與美元指數呈現負相關。

但在信譽風險範式下,結果會發生分化:如果投資者因治理風險而對美國資產要求溢價,期限溢價可能會在美元走弱或震盪時反而上升。 在這種情況下,比特幣的交易屬性會更像是一個「排氣閥」或替代性貨幣資產,特別是如果通膨預期隨信譽擔憂一同抬升時。

此外,比特幣現在與股市、人工智慧(AI)敘事及聯準會信號的聯繫比以往週期更加緊密。

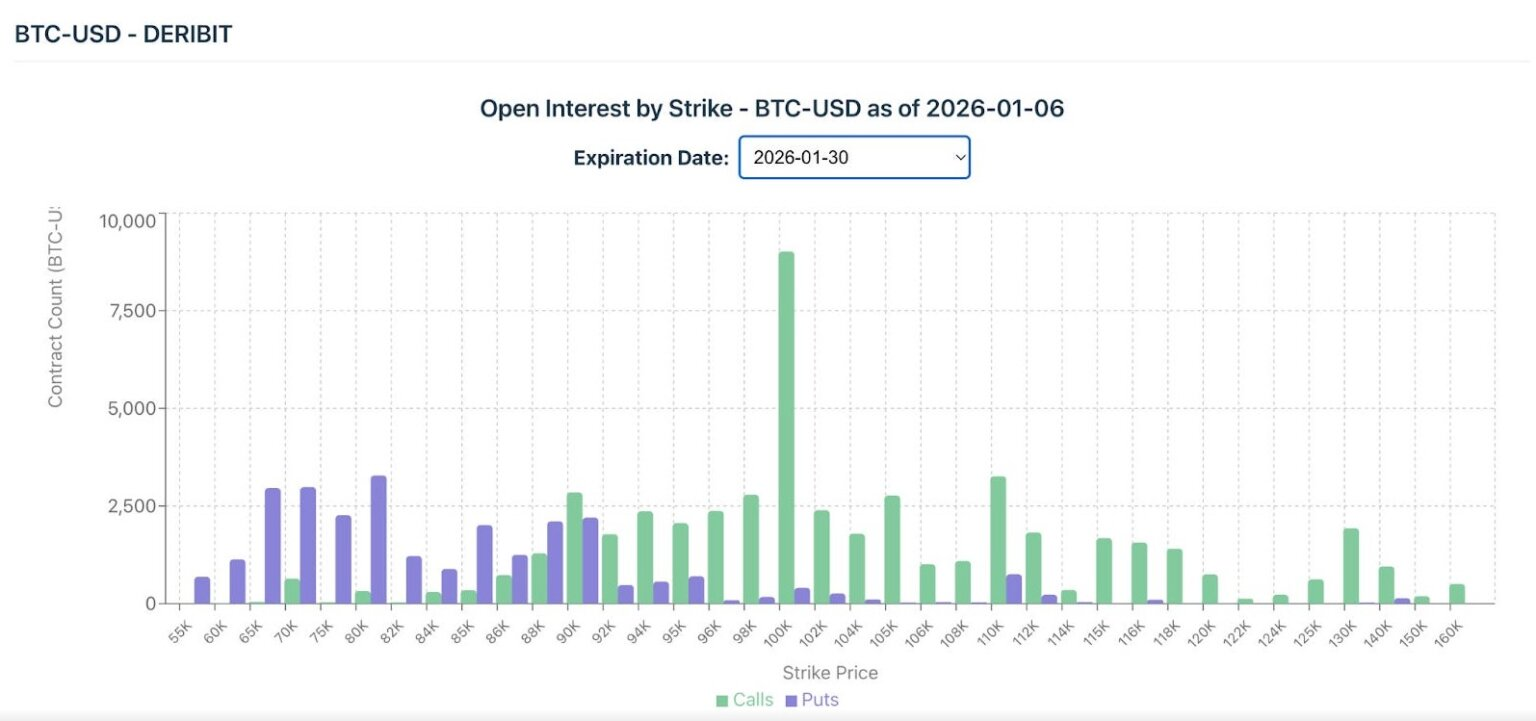

根據 Farside Investors 的數據,比特幣 ETF 在 1 月份重新轉為淨流入,總額超過 16 億美元。Coin Metrics 指出,現貨期權的未平倉合約集中在 1 月底到期的 10 萬美元履約價附近。

這種持倉結構意味著,宏觀衝擊可能會透過槓桿和 Gamma 動態被放大,使 Lane 提到的抽象「期限溢價」擔憂,轉化為具體引發市場波動的催化劑。

圖註:2026 年 1 月 30 日到期的比特幣期權未平倉合約顯示,10 萬美元履約價處的看漲合約超過 9,000 份,集中度最高。

穩定幣的基礎設施使美元風險「加密原生化」

加密貨幣交易層的很大一部分運行在以美元計價的穩定幣上,而這些穩定幣由安全資產(通常是美國國債)支撐。

國際清算銀行(BIS)的研究將穩定幣與安全資產的定價動態聯繫在一起。這意味著期限溢價衝擊不僅是某種「宏觀氛圍」,它會直接滲透到穩定幣的收益率、需求以及鏈上流動性狀況中。

當期限溢價上升時,持有久期的成本增加,這可能波及穩定幣的儲備管理,並改變風險交易可用的流動性。比特幣或許不是美國國債的直接替代品,但它生存的生態系統中,美債定價設定了「無風險」定義的基準。

目前,市場認為聯準會在 1 月會議上維持利率不變的可能性約為 95%,主要銀行已將預期的降息時間推遲至 2026 年。

這種共識反映了對近期政策連續性的信心,從而錨定了期限溢價。但 Lane 的警告是前瞻性的:如果這種信心破裂,期限溢價可能在幾週內跳升 25 到 75 個基點,而無需基金利率發生任何變化。

一個機械化的例子:如果期限溢價上升 50 個基點,而預期短期利率保持平局,10 年期名義收益率可能從 4.15% 漂移至 4.65% 附近,實際收益率也會隨之同步重新定價。

對於比特幣而言,這意味著緊縮的金融環境,並會透過擠壓高久期(high-duration)股票的相同渠道帶來下行風險。

然而,如果是由信譽衝擊引發美元走弱,則會產生完全不同的風險特徵。

如果全球投資者基於治理因素(governance grounds)開始減持美國資產,那麼即使期限溢價上升,美元也可能走弱。在這種情況下,比特幣的波動性將劇烈飆升,而其走勢取決於屆時佔據主導地位的是收益率差範式還是信譽風險範式。

雖然學術界對比特幣的「抗通膨」屬性仍存爭議,但在大多數風險體制下,主導渠道依然是實際收益率(real yields)和流動性,而非單純的損益兩平通膨預期。

Philip Lane 的論述迫使我們將這兩種可能性同時擺在檯面上。這也就是為什麼「美元重新定價」並不是一個單一方向的賭注,而是一個體制的分叉口。

觀察清單

追蹤這一事態發展的檢查清單非常明確:

在宏觀層面:

- 期限溢價(Term Premiums)

- 10 年期通膨保值債券(TIPS)實際收益率

- 5 年期損益兩平通膨預期

- 美元指數(DXY)的水平及其波動率

在加密層面:

- 比特幣現貨 ETF 的資金流向

- 100,000 美元等關鍵履約價附近的期權持倉

- 重大宏觀事件前後的偏度(Skew)變化

這些指標將 Lane 的警告與比特幣的價格行為聯繫起來,而無需對聯準會未來的政策決定進行臆測。

Lane 的信號最初是發給歐洲市場的,但他所描述的這些「管道」正是決定比特幣宏觀環境的同一套邏輯。石油溢價已經消退,但他所點出的「治理風險」卻依然存在。

如果市場開始對聯準會的政治角力進行定價,這種衝擊絕不會僅局限於美國本土。它將透過美元(Dollar)和收益率曲線(Yield Curve)進行全球傳導,而比特幣對比這種衝擊的反應,往往會比大多數傳統資產更為敏銳和提前。