深度拆解Solana DEX:誰在瓜分訂單流,誰被淘汰出局?

- 核心觀點:Solana DEX格局按資產成熟度分化。

- 關鍵要素:

- 主動做市AMM主導高流動性短尾資產。

- 被動AMM需垂直整合發行平台生存。

- HumidiFi在主動AMM中佔據65%市場份額。

- 市場影響:傳統獨立DEX模式面臨結構性衰退。

- 時效性標註:中期影響

原文標題:Solana DEX Winners: All About Order Flow

原文作者:Carlos Gonzalez Campo,Blockworks Research

原文編譯:BitpushNews

核心觀點

- Solana DEX 的主導格局將按資產成熟度分化:主動做市 AMM 將持續主導短尾高流動性市場,而被動 AMM 將日益專注於長尾資產和新代幣發行。

- 兩類 AMM 的致勝策略截然不同:它們均可受益於垂直整合,但方向相反。被動 AMM 正通過代幣發行平台(如 Pump-PumpSwap、MetaDAO-Futarchy AMM)貼近用戶,而主動做市 AMM 則向下游延伸,專注於交易落地服務(如 HumidiFi-Nozomi)。

- HumidiFi 在主動做市 AMM 類別中領先,佔據約 65% 的市場份額,其大部分交易量集中在 SOL-USDC 和 SOL-USDT 交易對。其預言機更新指令成本在同類中最優,相對於 SolFi、Tessera 等同業以及被動 AMM,展現出更出色的標記價差表現。

- 獨立的被動 AMM 模式已經過時。未來的贏家型「被動 AMM」將不再被視作純粹的 AMM,而是會成為垂直整合了 AMM 作為盈利層的代幣發行平台——例如像 Pump 那樣成為啟動板,或像 MetaDAO 那樣成為 ICO 平台。

- 不屬於上述任一類型的 DEX 將面臨結構性增長下滑。既非主動做市 AMM 也非垂直整合發行平台的協議(最顯著的是 Raydium 和 Orca)處於結構性劣勢,可能成為這一趨勢的輸家。

- 估值應同時反映業務質量和代幣價值累積。諸如市銷率(P/S)等倍數只有在增長前景和可信的代幣持有人價值捕獲背景下才有意義。WET 就是一個權衡案例:相較於同業似乎被低估,但由於長期代幣賦能的不確定性,其交易價格仍存在折價。

前言

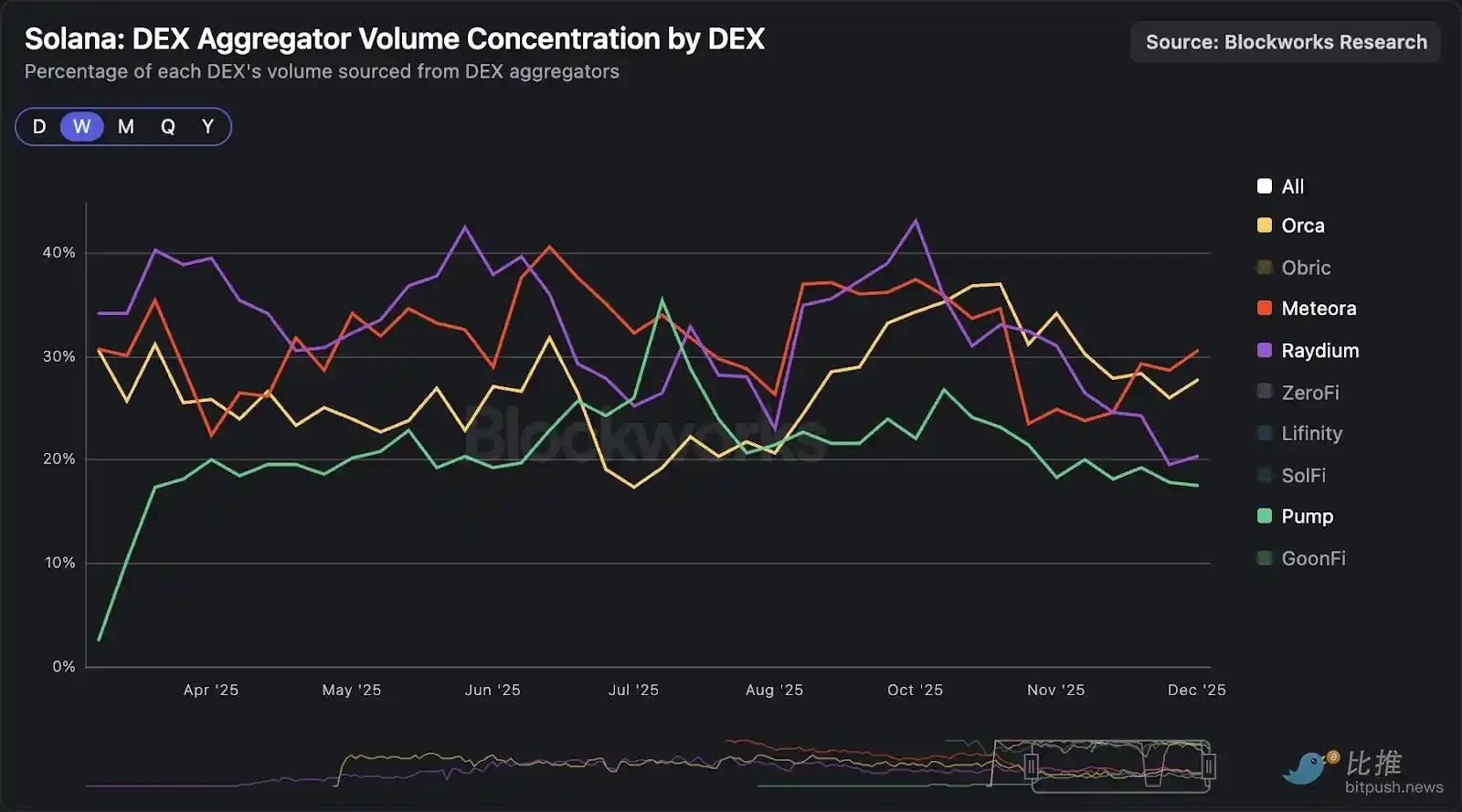

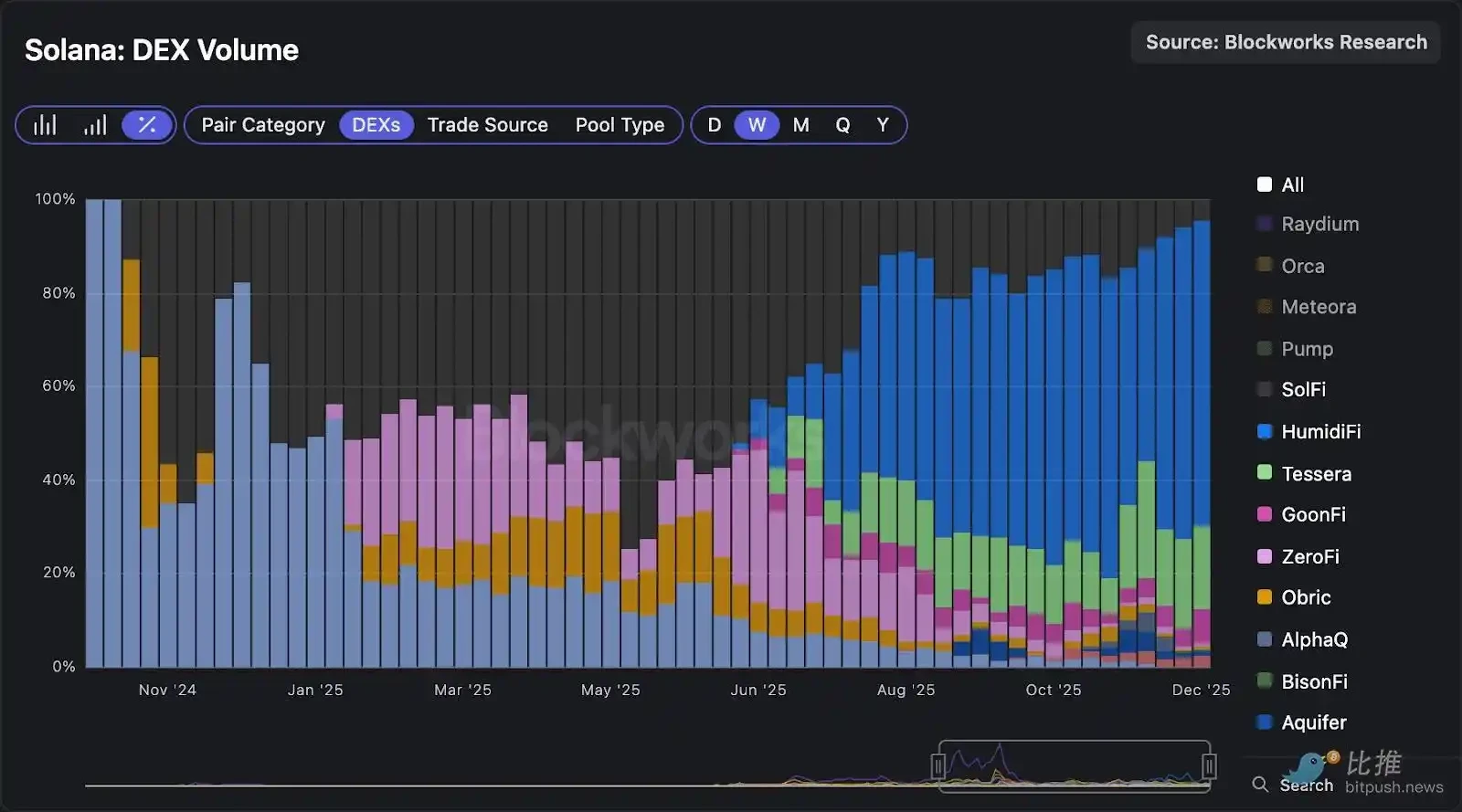

2025 年 2 月,我們曾發佈關於 Solana DEX 競爭格局的報告。彼時,DEX 交易量正處於歷史高位,而我們(事後看來)過於錨定了一個包含了異常狂熱時期的 90 天滾動視窗:2024 年第四季度的美國大選後反彈、1 月的 TRUMP 迷因幣狂潮以及 2 月 LIBRA 推動的活躍期。當時,Raydium 是領先的 DEX,佔據約 50% 的市場份額,且 Solana 上大部分 DEX 交易量來自 meme 幣。

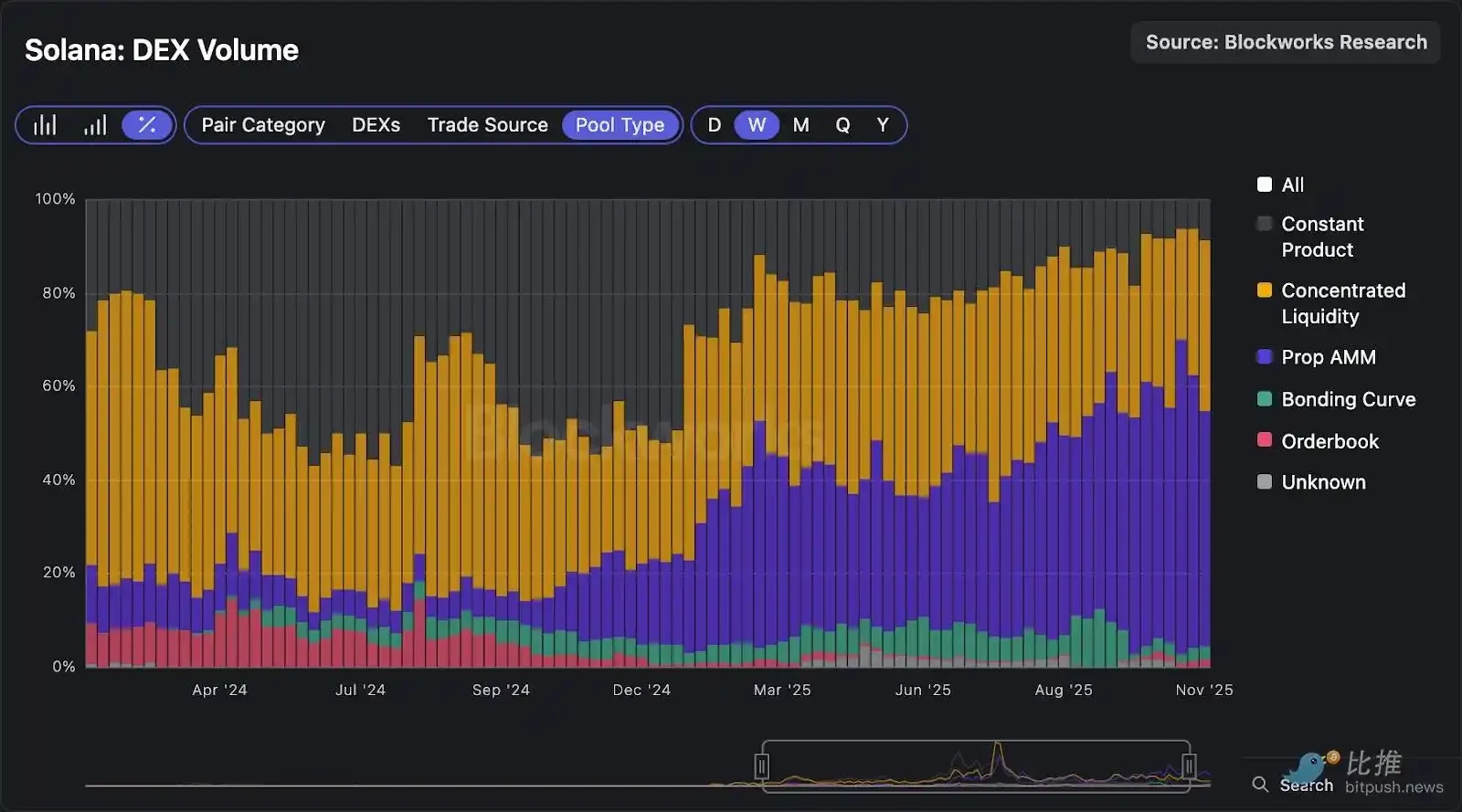

如今,格局已發生根本性變化。主動做市 AMM 的興起重塑了市場結構,交易量集中度已從迷因幣轉向 SOL-美元交易對。儘管 Lifinity 開創了主動做市 AMM 模型,但直到 2024 年 10 月底 SolFi 推出後,主動做市 AMM 才開始激增,並在高流動性交易對的交易量中佔據重要份額。

隨著主動做市 AMM 持續主導短尾資產的資金流,被動 AMM 處境艱難,日益被推向長尾資產和依賴發行的交易量。Pump 在 2025 年 3 月推出 AMM 便證明了這種依賴性:一旦 Pump 將畢業代幣引導至其自有 AMM,Raydium 便失去了其最大的交易量和收入來源,市場份額自此不斷下降。由於被動 AMM 的流動性在很大程度上已商品化,最有可能存續的 AMM 將是那些控制發行和訂單流的協議。

本報告基於這一新的市場結構,重新審視 Solana 的 DEX 格局,更新競爭定位、估值,並闡述我們對最有潛力從中勝出的協議的看法。

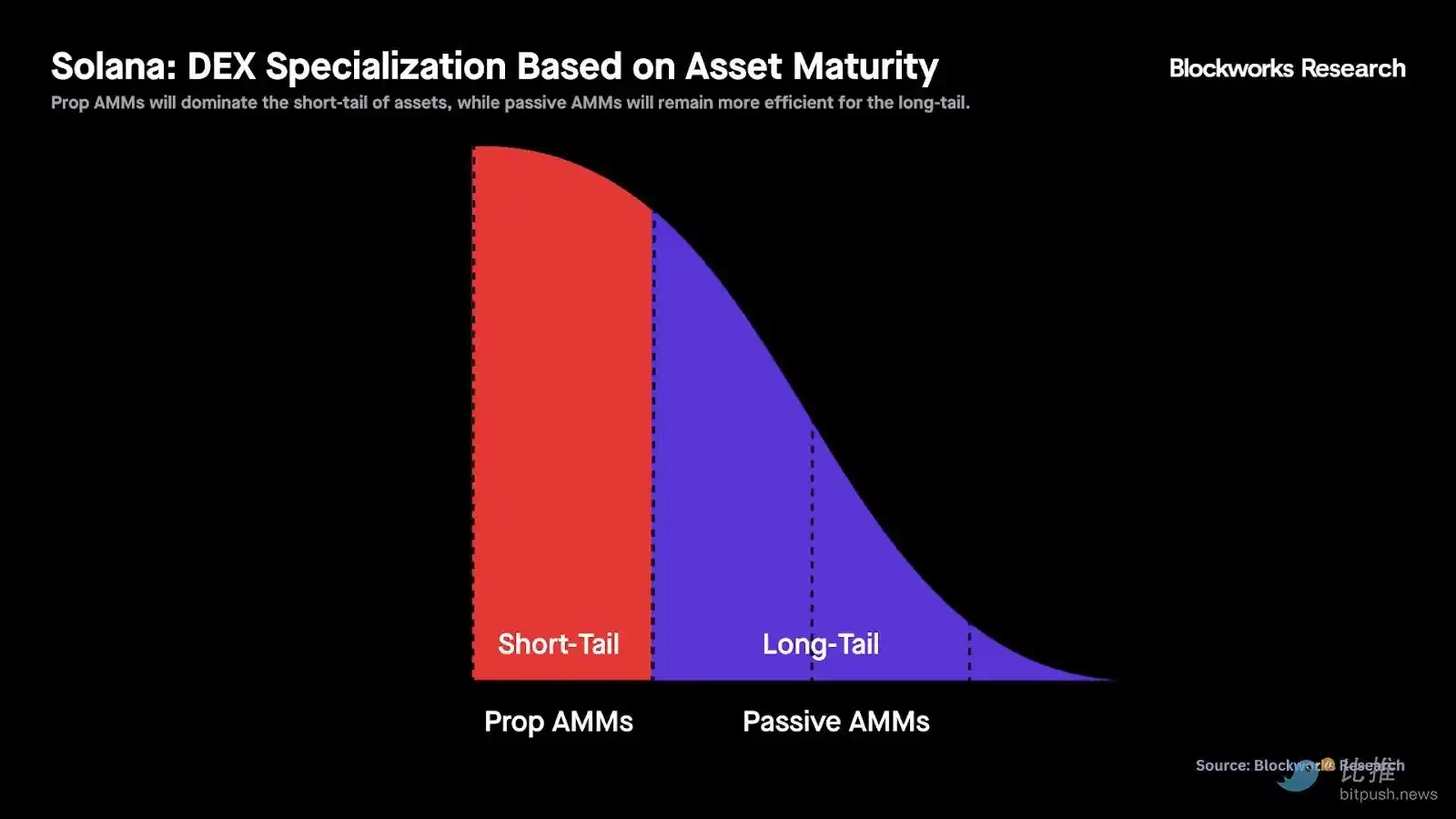

專業化:短尾資產 vs. 長尾資產

Solana 的 DEX 主導地位將繼續根據資產成熟度分化。

主動做市 AMM 將主導短尾資產(即高流動性市場),包括 SOL-穩定幣和穩定幣間交易對。

相比之下,Meteora 和 Raydium 等被動 AMM 在管理長尾資產的流動性方面仍將更高效。主動做市 AMM 在這一垂直領域幾乎不存在,因為為沒有即時預言機價格的新資產主動管理流動性對它們而言風險過高。

訂單流:執行 vs. 發行

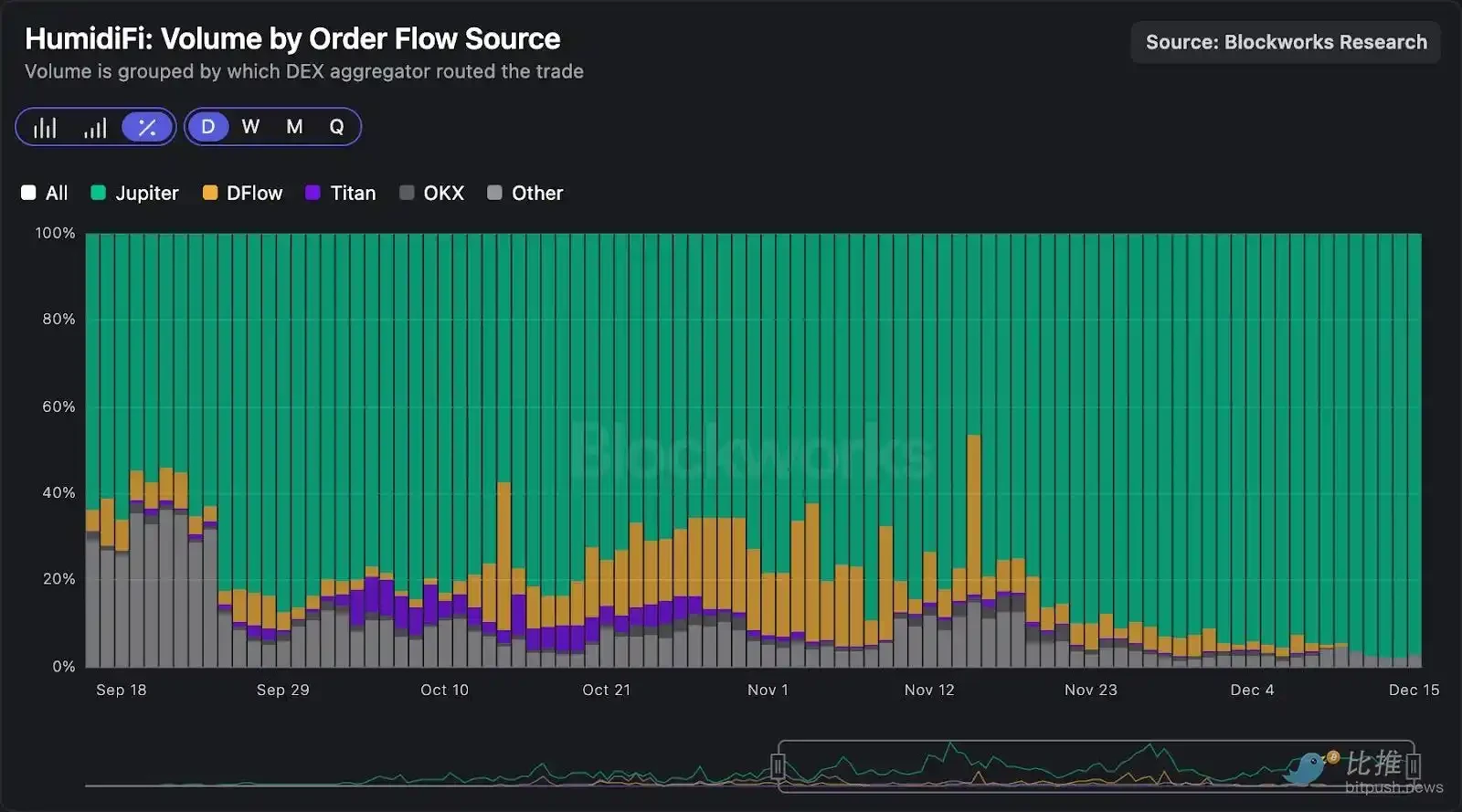

主動做市 AMM 沒有前端,因此依賴 Jupiter 和 DFlow 等聚合器與其合約交互並通過其資金池執行交易。換言之,主動做市 AMM 需要聚合器來獲得訂單流。

下圖顯示,HumidiFi 超過 95% 的交易量來自 DEX 聚合器,Tessera、GoonFi 和 SolFi 等其他主動做市 AMM 也呈現出類似模式。

另一方面,被動 AMM 來自聚合器的交易量佔比不到三分之一。

被動 AMM 在主要資產的價格執行上無法與主動做市 AMM 競爭,並且由於長尾資產的流動性在很大程度上已商品化,它們必須在發行渠道上競爭。

綜上所述:

- 主動做市 AMM 必須在價格執行上競爭,聚合器會將訂單路由至提供最低滑點的場所。如報告後文將詳述,交易排序對主動做市 AMM(可被視為做市商)至關重要,因為它們需要爭相在吃單者套利前更新報價。因此,主動做市 AMM 可以受益於向下游遷移,並專注於交易落地服務。

- 被動 AMM 必須在發行渠道上競爭,這意味著它們需要進行垂直整合,否則將逐漸失去相關性。與主動做市 AMM 相反,被動 AMM 需要通過代幣發行平台(例如 Pump-PumpSwap、MetaDAO-Futarchy AMM)來貼近用戶。

我們認為,能夠長久存活的被動 AMM,最終將不再被人們視為純粹的 AMM。它們的主要功能會轉向代幣發行平台——比如啟動板或 ICO 平台,而 AMM 本身,則只是為代幣發行提供變現的底層工具。Meteora 算是一個可能的例外,不過它的成功很大程度上還是依賴 Jupiter 帶來的流量分發。以下是這一趨勢中最典型的幾個例子:

- Pump(啟動板)——PumpSwap

- MetaDAO(ICO 平台)——Futarchy AMM

- Jupiter 的 DTF(ICO 平台)——Meteora

HumidiFi 是垂直整合的主動做市 AMM 最清晰的例子,它受益於由同一核心團隊(Temporal)構建的交易落地服務 Nozomi。

主動做市 AMM 與傳統 AMM 之間的根本差異需要進行獨立的競爭分析。

主動做市 AMM:HumidiFi 的統治地位

主動做市 AMM 是通過預言機更新進行主動流動性管理的現貨交易所。每個主動做市 AMM 由一個獨立的做市商運營(無外部流動性提供者),其使用高度優化的交易來更新預言機價格,從而實現每秒多次調整報價。隨著目前 Solana 上已有超過十個主動做市 AMM 上線,它們現已佔據該鏈所有現貨交易量的 50% 以上。

如前所述,Lifinity 是首個主動做市 AMM,開創了協議自有流動性和基於預言機價格調整報價的理念。然而,在 Ellipsis Labs(Phoenix 背後的團隊)於 2024 年 10 月底推出 SolFi 後,Lifinity 市場份額迅速流失,交易量持續下降。Lifinity 於 2025 年 11 月 20 日停止運營,這一決定顯示了主動做市 AMM 領域的競爭有多麼激烈。

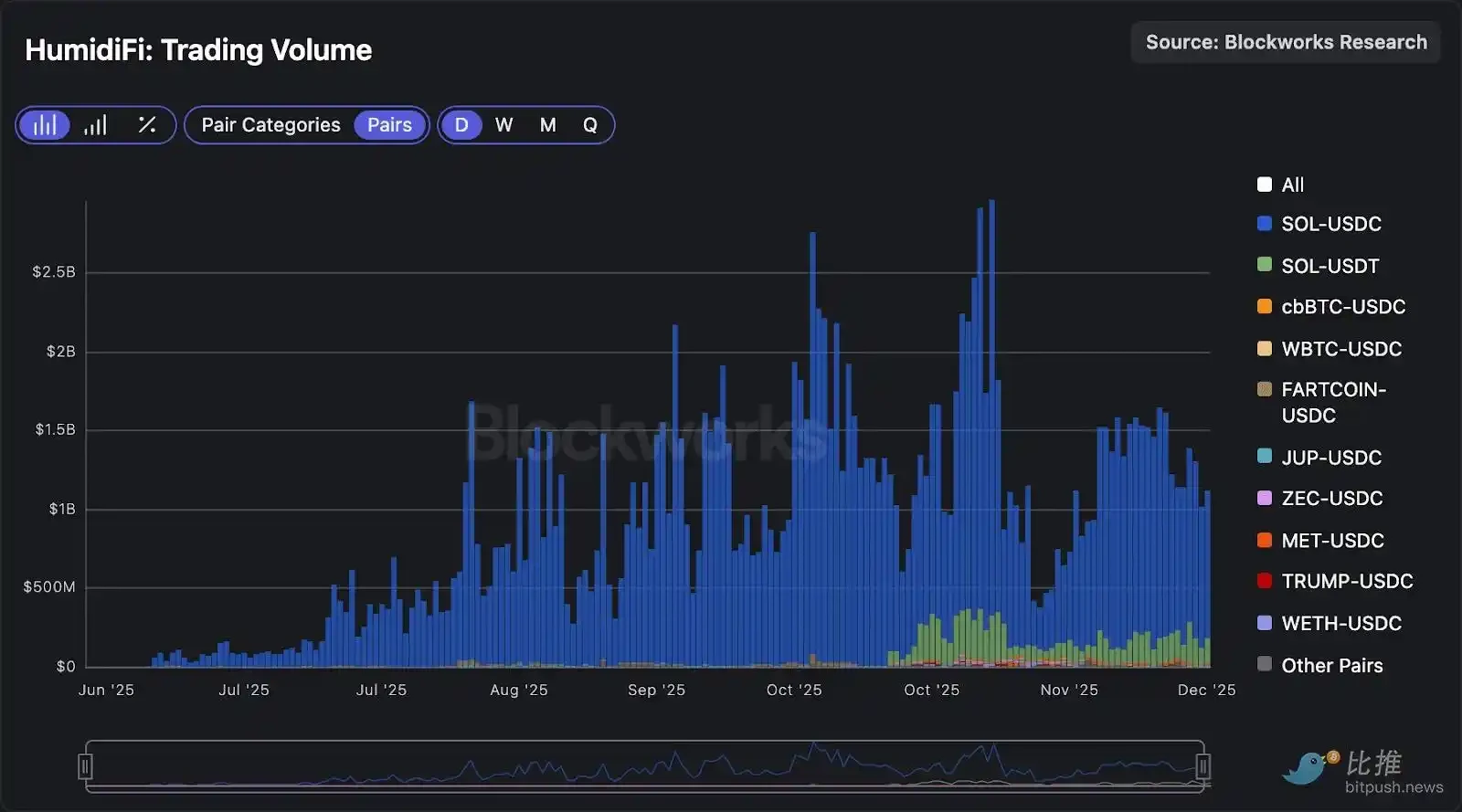

如上圖所示,SolFi 在 2025 年第一和第二季度佔據了近一半的主動做市 AMM 交易量,但 HumidiFi 在 2025 年 6 月推出後迅速崛起至榜首。HumidiFi 目前以 65% 的市場份額引領主動做市 AMM 交易量,其次是 Tessera(18%)和 GoonFi(7%)。

HumidiFi 背後的核心工程團隊是 Temporal,這是 Solana 上技術實力最強的團隊之一。

Temporal 還在基礎設施層面運營其他產品,包括 Nozomi(交易落地服務)和 Harmonic(旨在與 Jito 競爭的區塊構建系統)。除了 Temporal 的貢獻,HumidiFi 的聯合創始人 Kevin Pang 曾在 Jump、Paradigm 和 Symbolic Capital Partners 工作,為這個主動做市 AMM 帶來了不可或缺的高頻交易專業知識。

HumidiFi 例證了我們的觀點:與需要向下游遷移並掌控終端用戶以捕獲訂單流的被動 AMM 不同,主動做市 AMM 更適合向下游遷移,進入交易打包和排序基礎設施領域。Temporal 的基礎設施堆疊與 HumidiFi 高度互補,提升了其為預言機更新優化計算使用和交易落地的能力。

儘管 HumidiFi 有 18 個活躍資金池,但其約 98% 的交易量來自 SOL-USDC(83.3%)和 SOL-USDT(14.4%)交易對。

CEX<>DEX 套利正在轉向鏈上

根據 Blockworks 數據主管 Dan Smith 的說法,主動做市 AMM 主導 SOL-美元交易量最有趣的二階效應之一是,CEX<>DEX 套利的 CEX 環節正在轉向鏈上。

過去的情況是:

1. 鏈上價格為 120 美元,幣安價格跳漲至 125 美元。

2. CEX<>DEX 套利機器人會在鏈上買入,在幣安賣出。

3. 套利機器人捕獲 5 美元的差價。

現在的情況是:

1. 鏈上價格為 120 美元,幣安價格跳漲至 125 美元。

2. 主動做市 AMM 迅速更新其報價以反映幣安 125 美元的價格。

3. 套利機器人現在可以原子化地從鏈上報價滯後的場所買入,並賣給主動做市 AMM。

4. 套利機器人捕獲 5 美元的差價。

由於報價滯後的鏈上場所和主動做市 AMM 都在鏈上,現在套利可以在單筆交易中原子化地完成,交易者面臨的風險更低。因此,利用閃電貸捕捉這些機會的套利機器人數量有所增加。

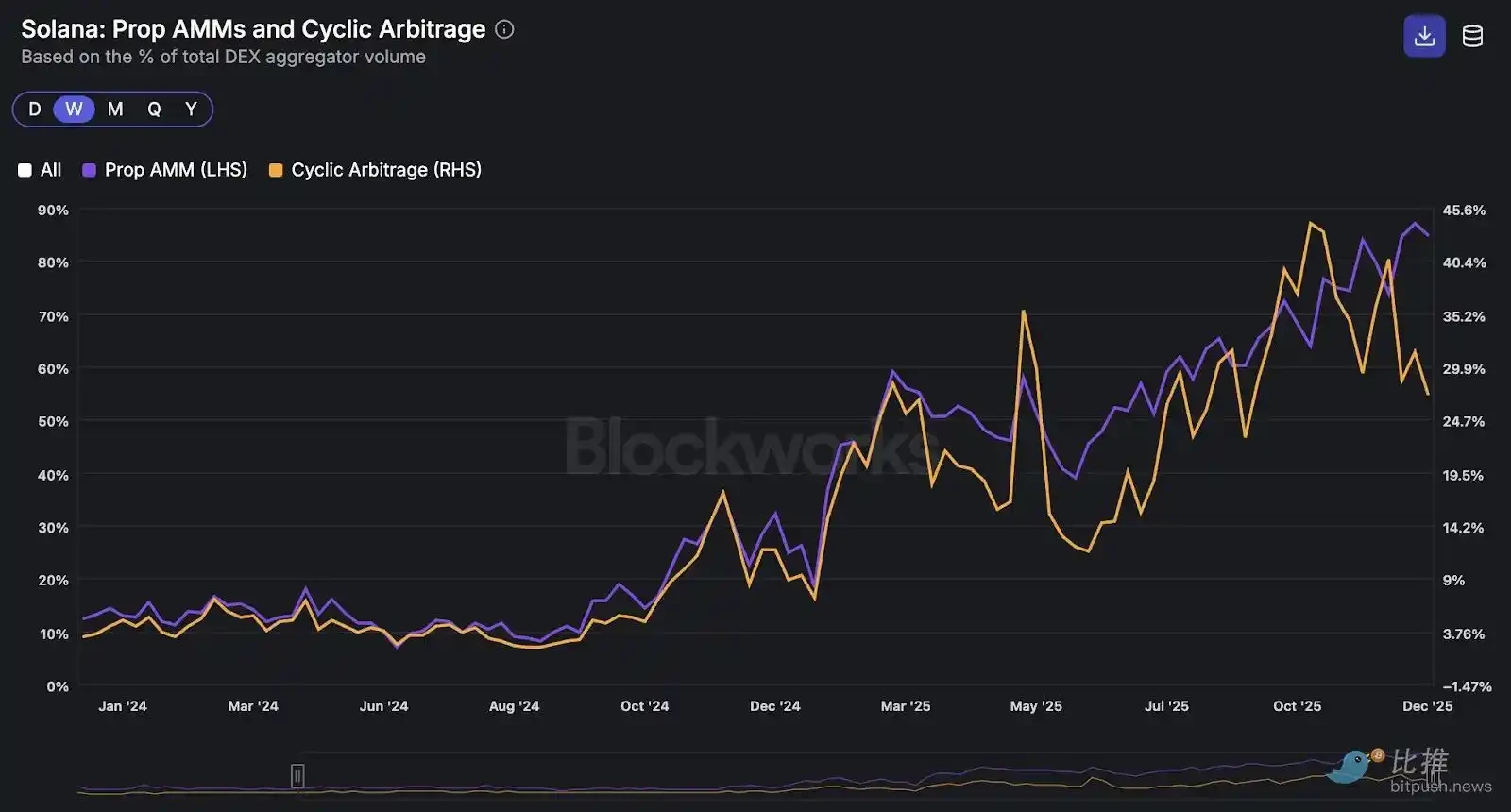

下圖顯示,通過主動做市 AMM 的 DEX 聚合器交易量百分比(左軸)與屬於循環套利的 DEX 聚合器交易量百分比(右軸)之間存在極其緊密的關係。此處,我們將循環套利界定為輸入和輸出代幣相同的交易,這捕獲了上述套利交易。

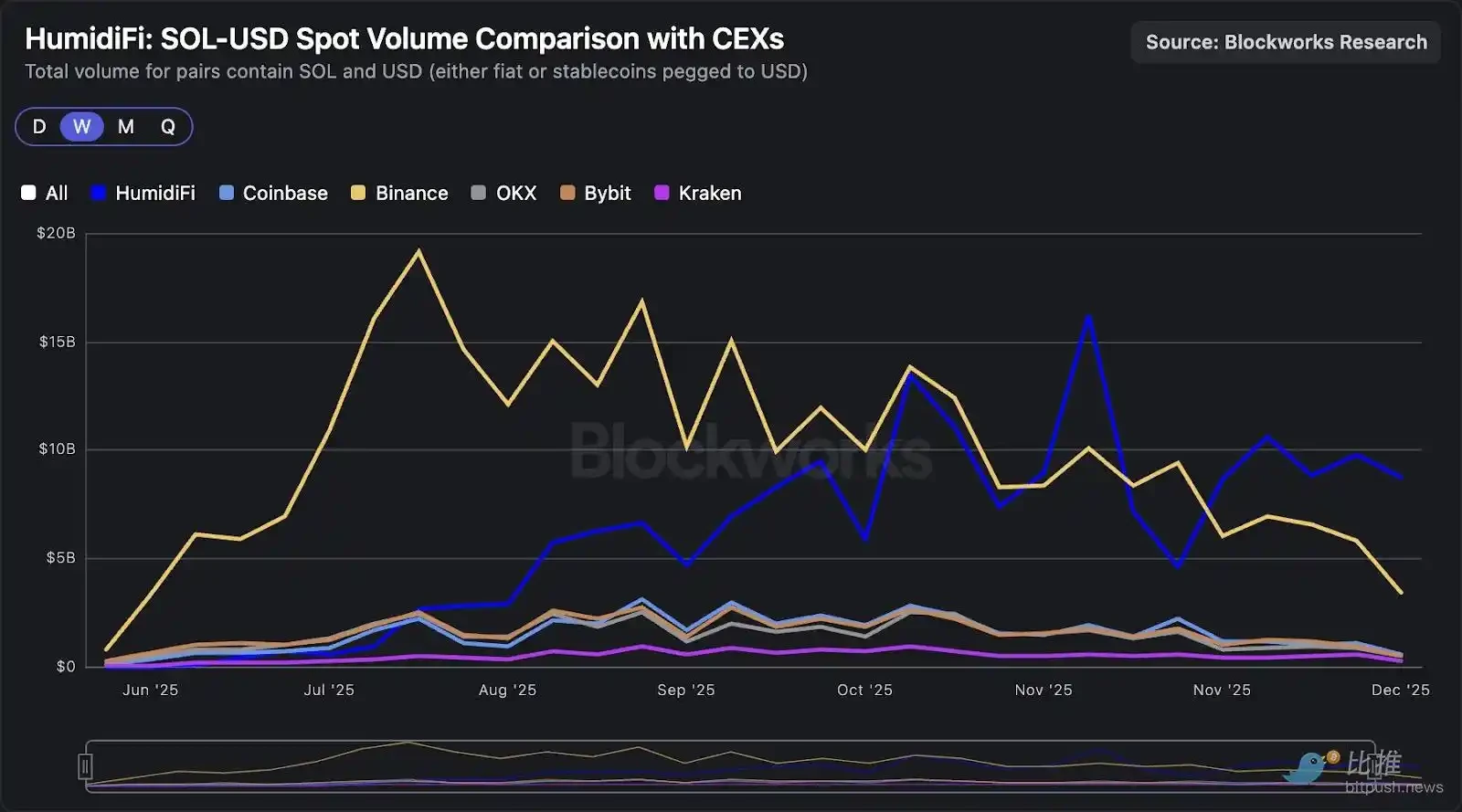

從這一趨勢來看,主動做市 AMM 目前在 SOL-美元交易對上的交易量已超過 CEX。下圖顯示,過去四周,HumidiFi 的週均 SOL-美元交易量超過 90 億美元,超過了幣安,成為第一大交易場所。

預言機進展

主動做市 AMM 通過預言機更新來調整其定價曲線,使其報價比被動 AMM「更新鮮」。由於預言機更新的計算強度大約比交換低 100 倍,主動做市 AMM 中的做市商可以每秒多次快速更新其內部資金池參數,從而能夠提供比擁有聚合流動性的被動 AMM 更窄的價差。

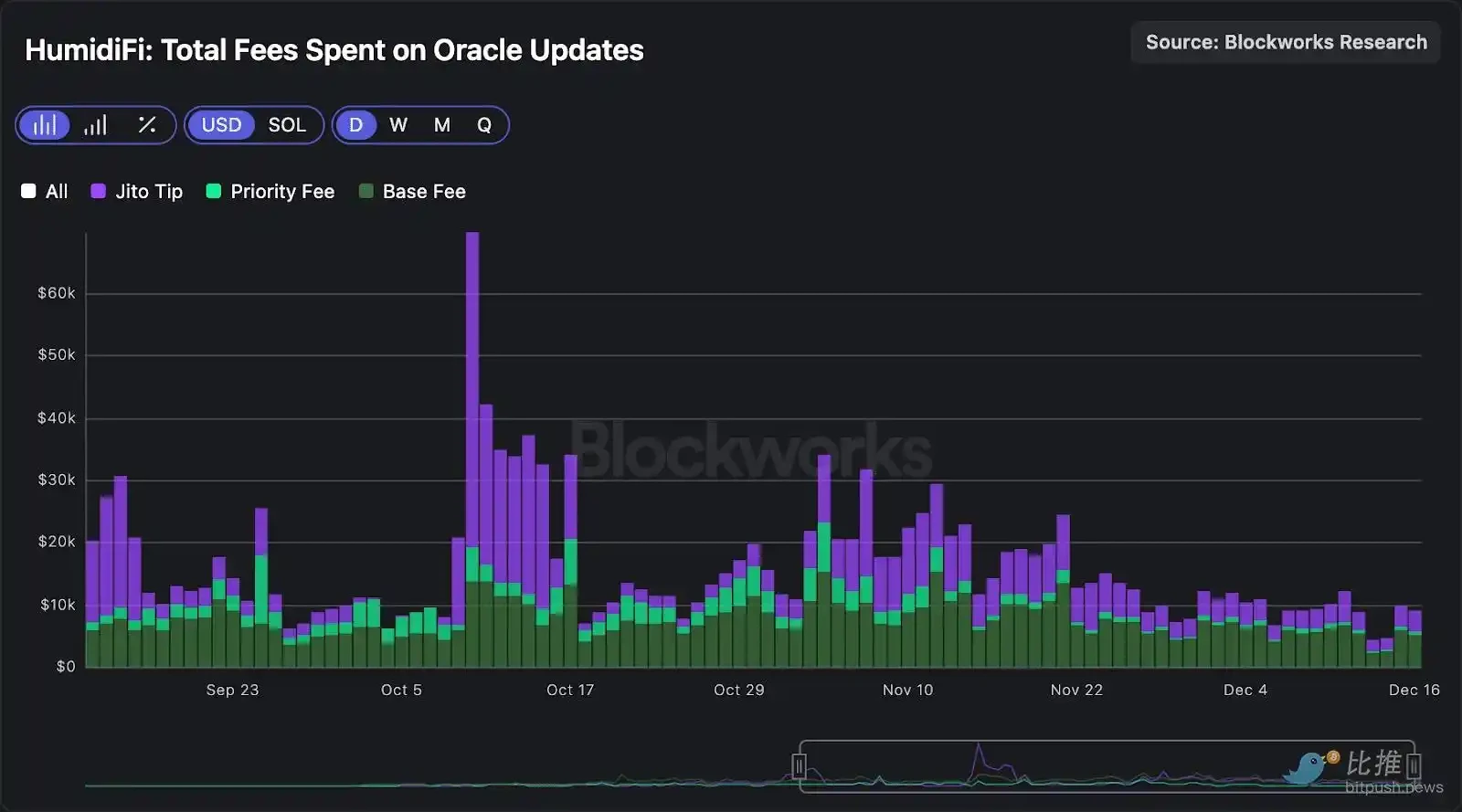

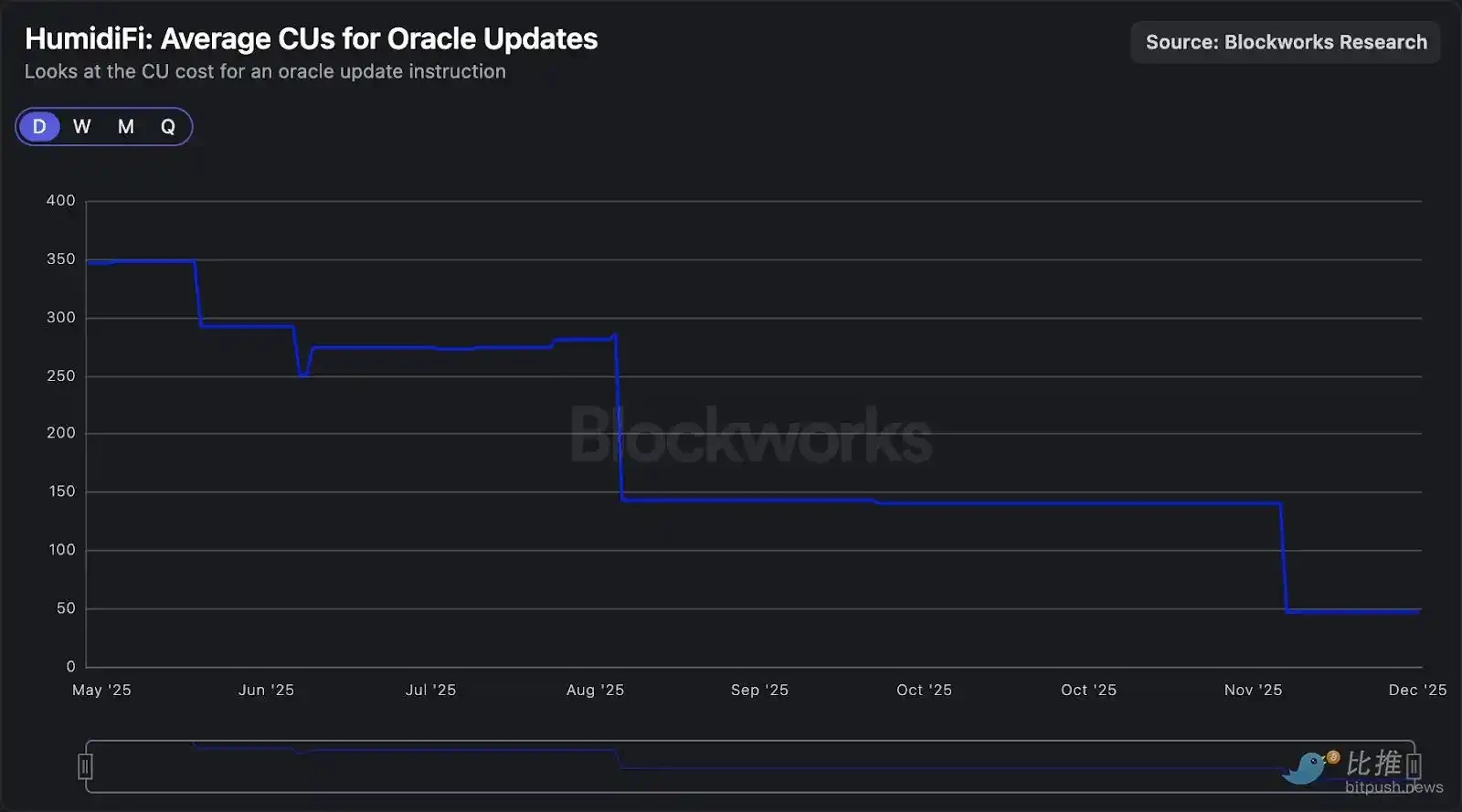

這些預言機更新交易經過高度優化,以消耗盡可能少的計算單元。由於區塊中的交易按每 CU 支付的優先費用排序,更輕量級的預言機更新可以使交易在區塊中以更低的總交易費獲得更高的排序。交易排序至關重要,因為存在在吃單者套利前更新報價的競賽。下圖顯示,HumidiFi 積極優化了其預言機更新指令,將計算量減少至 47 CU,比 6 月推出時下降了超過 85%。

然而,上圖僅考慮了預言機更新指令本身消耗的 CU。更相關的指標是交易總 CU,因為主動做市 AMM 離不開完整的交易來更新預言機,這包括執行更新所需的任何額外程序調用和帳戶處理開銷。

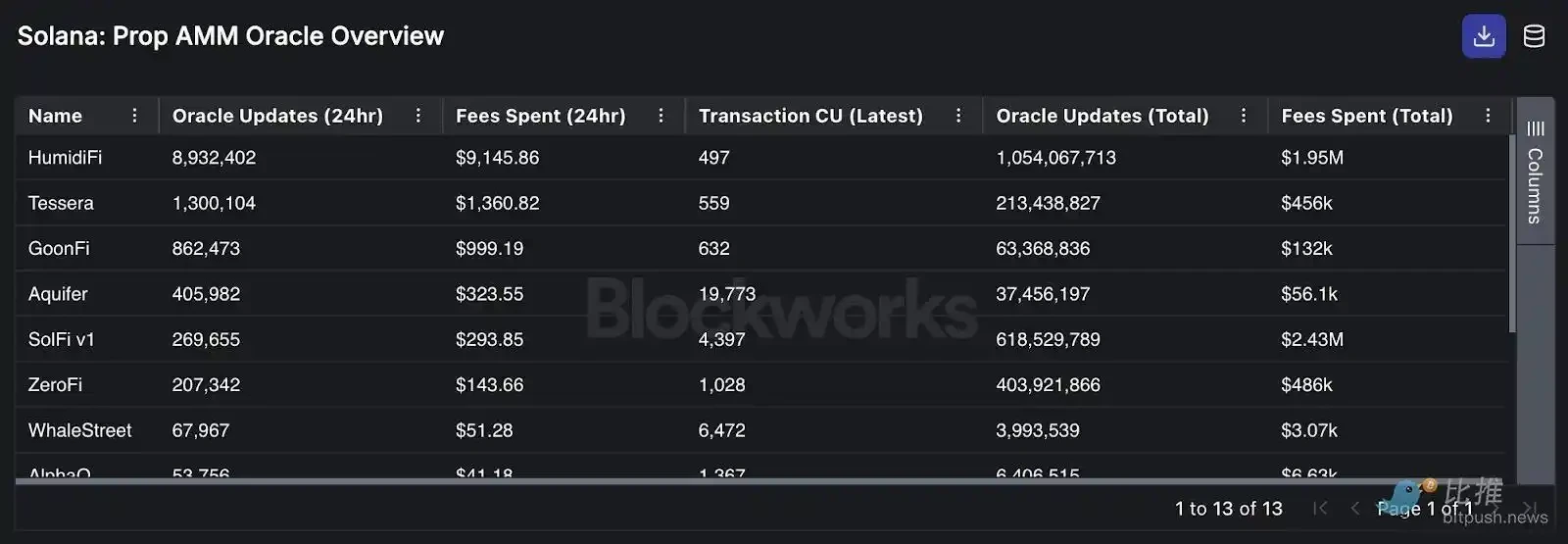

下表顯示,HumidiFi 已將其預言機更新交易減少至<500 CU,為同類中最低。除了 HumidiFi,只有 Tessera 和 GoonFi 低於 1000 CU。

儘管每次預言機更新交易大約支付 0.0016 美元,但自將總計算量降至 500 CU 以下以來,HumidiFi 平均每天進行約 600 萬次更新(每秒約 70 次!)。按此速率,HumidiFi 每天在交易打包費用(基礎費用+優先費用+Jito 小費)上的支出約為 9,000 至 10,000 美元。

HumidiFi 的收入

雖然 HumidiFi 的收入未公開,但我們可以通過觀察其自成立以來的代幣庫存增量來估算。核心思路是,由於 HumidiFi 實質上充當做市櫃檯(主動做市 AMM 中只有一個 LP),每一筆與其進行的交易都有贏家和輸家。隨著時間的推移,做市商的淨庫存變化反映了交易盈虧。因此,我們可以從 HumidiFi 的角度追蹤各種代幣的累計淨交易流量,作為其收入的代理指標。

下圖顯示了 HumidiFi 在 SOL 上的累計淨交易流量(其 98% 的交易量來源於此),截至 2025 年 12 月 2 日約為 2.5 萬枚 SOL。通過測量 HumidiFi SOL 庫存的每日變化,並將這些餘額乘以每日的 SOL 價格,我們估算出自 2025 年 6 月成立至 12 月 2 日,其累計交易收入約為 410 萬美元,相當於日均毛收入約 2.4 萬美元。