炒幣交稅成真?2026全球加密稅務新規深度解析

- 核心觀點:香港擬實施全球加密資產稅務申報框架。

- 關鍵要素:

- 香港就實施OECD的CARF與CRS修訂展開諮詢。

- 目標自2028年起自動交換加密資產涉稅資訊。

- 合規錨點為中心化加密服務提供商。

- 市場影響:增強交易透明度,推動全球稅務合規。

- 時效性標註:長期影響。

原文作者:ChandlerZ,Foresight News

近日,中國香港通過政府公報宣布,當局正在就實施經濟合作與發展組織(OECD)的加密資產申報框架(Crypto-Asset Reporting Framework, CARF)以及共同匯報標準(Common Reporting Standard, CRS)有關修訂展開諮詢。

其中指出,自 2018 年起,香港按經合組織制定的共同匯報標準,每年與夥伴稅務管轄區自動交換財務帳戶資料,讓相關稅務當局可運用該等資料作稅務評估,以及偵查和打擊逃稅。未來的目標是自 2028 年起與相關夥伴稅務管轄區自動交換加密資產交易涉稅資訊,並自 2029 年起實施修訂後的新版 CRS 規則。

此外,自 2026 年 1 月 1 日起,首批英國及其他 40 多個國家自 1 月 1 日起實施新的加密資產稅務監管規則,要求本地加密服務提供商開始收集用戶加密錢包與交易數據,為後續跨國稅務資訊交換做準備。

以英國為例,在英國營運的加密交易所須開始收集所有英國客戶的詳細交易記錄和完整資訊。HMRC 將利用收集到的數據交叉核對用戶的納稅申報單以確保稅務合規,違規者將面臨制裁。業內指出,相關數據未來可能被用於身份識別、反洗錢及刑事調查,對加密行業的匿名性與合規環境產生深遠影響。

「炒幣交稅成真了?」市場開始出現大範圍討論。香港也報送的話,中國內地也會報送嗎?未來炒幣也會補稅嗎?

什麼是 CARF 全球徵稅框架

《加密資產申報框架》是經合組織(OECD)在 G20 授權下制定的一套加密資產稅務資訊透明度國際標準,核心目的在於把過去較難被稅務機關穿透、且極易跨境流轉的加密資產交易,納入可被標準化採集並在稅務機關之間自動交換的資訊網絡。OECD 在 2022 年通過並發布了 CARF 的規則與評註,明確其設計目標是以統一口徑收集納稅相關資訊,並按年度與納稅人稅收居民地司法管轄區進行自動交換,從而降低跨境加密資產逃稅與漏報風險。

在 CARF 的語境下,加密資產並不等同於狹義的比特幣或以太坊,能夠以去中心化方式持有和轉移、無需傳統金融中介介入的數位化價值載體都在範圍內;其覆蓋面被刻意做得更接近市場真實形態,包含穩定幣、以加密資產形態發行的衍生品,並將部分 NFT 也納入可能引發類似稅務風險的觀察範圍。

與覆蓋對象相對應,CARF 的報告義務圍繞交易與兌換提供關鍵服務的市場中介。OECD 的思路是把合規錨點放在最有條件掌握交易價值與對手資訊的一環,凡以商業方式為客戶撮合或執行相關加密資產的兌換交易(包括加密資產與法幣之間的兌換,以及加密資產之間的互換)的實體或個人,原則上都可能被認定為報告加密資產服務提供商,並承擔數據採集、盡職調查與申報義務。

CARF 和此前熱議的 CRS 是什麼關係?

理解 CARF,離不開把它放回更大的全球稅務資訊交換體系中對照。此前大家熱議的港股美股補稅潮,就是在通用申報準則 CRS 的機制下發生的。

過去十年裡,跨境稅務透明度主要依賴 CRS 這套標準。各國讓銀行、券商、基金等金融機構識別非本國稅收居民的帳戶持有人,並把帳戶餘額、利息、股息和處置收益等關鍵資訊按年度報送給本國稅務機關,再由稅務機關與對方國家進行自動交換。

中國自 2018 年 9 月開始全面實施 CRS,與超過 100 個國家和地區交換居民金融帳戶資訊。在數據申報後,稅務機關根據 CRS 等數據發通知,讓用戶說明情況並補稅。

CRS 在傳統金融體系裡運行得相對成熟,但加密資產的交易、兌換與轉移大量發生在銀行帳戶體系之外,尤其是在中心化交易平台、託管錢包和鏈上轉移之間形成了獨立的價值流通網絡,使得僅靠 CRS 難以實現同等強度的穿透。而 CARF 則補上了 CRS 原本難以覆蓋的鏈上與加密資產市場結構。

OECD 在推出 CARF 的同時對 CRS 進行了首輪系統性修訂。一方面把部分電子貨幣產品與央行數位貨幣(CBDC)等新型金融產品納入 CRS 的視野,另一方面也針對通過衍生品或投資載體間接投資加密資產的路徑進行口徑調整,以避免市場通過產品結構繞開資訊申報與交換。整體上,CARF 負責加密資產原生市場的交易與服務提供商維度,修訂後的 CRS 則繼續負責金融帳戶體系內可能承載的相關風險敞口,兩者共同構成更完整的自動交換拼圖。

OECD 指出,CARF 與修訂後的 CRS 在技術傳輸格式與配套指引完善後,首批跨境自動交換預計自 2027 年啟動;而在此之前,多個司法管轄區會先行落地國內端的數據採集與申報要求,為後續跨境交換做數據底座的準備。

歐盟層面,DAC8 已在 2023 年 10 月獲成員國通過並於同月在官方公報發布,其制度設計以 OECD 的 CARF 國際標準為基礎,旨在把加密資產用戶資訊納入成員國稅務機關之間的自動交換。

中國內地也會加入嗎?

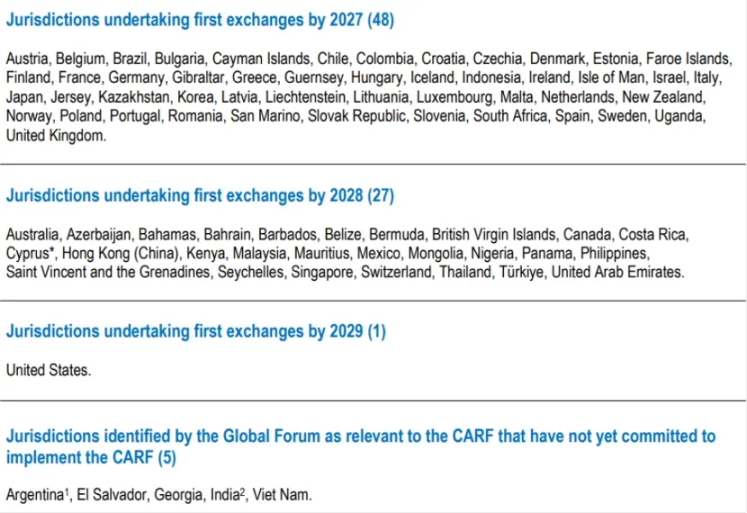

截至 2025 年 12 月初,全球 76 個國家 / 地區已承諾採納 CARF。英國和歐盟將率先實施這一框架(2026 年開始收集數據,2027 年首次交換);新加坡、阿聯酋和中國香港緊隨其後,計劃於 2027 年收集數據,2028 年全面推行;瑞士將實施時間推遲至 2027 年,仍在審慎評估交換對象;美國 IRS 的 CARF 加入提案仍處於內部審查階段。

這也就意味著中國不在首批交換名單中,CARF 數據不會通過 CARF 機制自動交換給中國稅務機關。

中國在 CRS 自動交換體系下已經積累了成熟的制度與徵管經驗,說明在法律設計、盡職調查口徑、數據交換治理與資訊安全等層面具備承接國際標準的基礎設施。

問題在於,CARF 的合規錨點主要落在受監管的加密資產服務提供者,而內地對虛擬貨幣相關業務長期採取強監管乃至禁止性治理思路,本土並不存在一個可被常態化納入 CARF 的持牌交易平台體系。

香港推進 CARF,可能會提高在港加密服務提供者對客戶稅收居民地識別與資訊申報的強度,但這並不自動意味著相關資訊會自然回流到內地稅務機關。是否發生跨境交換,依舊取決於內地是否選擇參與並與相關司法轄區建立可交換關係,以及兩地在數據用途限制、隱私保護與技術對接上的安排。

但同樣需要強調的是,尚未加入並不等於可以忽略。即便不通過 CARF 的自動交換路徑,跨境稅務資訊仍可能在既有的稅收協定與國際徵管協作框架下,以個案請求、聯合執法或其他合作方式發生流轉。隨著全球主要司法轄區開始系統性採集加密資產交易與轉移數據,稅務機關可用的線索將更完整,跨境風險識別能力也會同步提升。

對個人與機構而言,最現實的變化是,只要主要操作路徑依賴中心化交易平台、託管服務或法幣出入口,交易數據留痕與可追溯性會越來越強,合規暴露面將從概率事件轉向常態。