2026年穩定幣支付體系的未來:哪些變數最關鍵

- 核心觀點:穩定幣正從交易工具演變為支付結算基礎設施。

- 關鍵要素:

- 區塊鏈等技術棧成熟,實現支付結算同步。

- 跨境B2B結算等場景落地,解決傳統體系效率瓶頸。

- 發展關鍵在基礎設施穩定性與監管環境,非代幣本身。

- 市場影響:補充傳統金融,尤其在跨境結算領域形成競爭壓力。

- 時效性標註:中期影響

在穩定幣發展的早期,它更多被視為加密市場內部的「基礎工具」。無論是交易撮合、流動性配置,還是資產管理,穩定幣的角色始終圍繞著「交易」展開,承擔著美元計價與結算的功能。

但隨著時間推移,這一定位正在發生變化。進入 2026 年,市場開始重新認識穩定幣的價值所在。相比交易頻率與價格波動,穩定幣更重要的意義,正體現在其高效、持續地「轉移資金」的能力上。從跨境結算到平台分發,從機構資金管理到企業級支付,穩定幣逐步走出交易場景,進入更廣泛的金融應用層。

當區塊鏈網路、託管體系、合規工具與法幣通道逐漸整合為一套可運轉的金融基礎架構,穩定幣也開始以支付與結算軌道的形式,與傳統金融體系並行運行。本文將沿著這一演進路徑,梳理穩定幣支付體系正在形成的現實邏輯,並探討在 2026 年,哪些關鍵變數將決定其能走多遠。

TL;DR 快速總結

- 穩定幣正從交易工具,逐步演變為支付與結算基礎設施。

- 這一轉變源於加密技術棧的成熟,包括區塊鏈網路、發行機制、託管體系、合規工具與法幣通道的協同發展。

- 實際落地最為明顯的場景集中在跨境 B2B 結算、機構級資金流轉以及全球化平台分發。

- 銀行體系在本地支付領域仍佔據主導地位,但在跨境結算環節正承受越來越大的結構性壓力。

- 到 2026 年,穩定幣的發展成敗將更多取決於基礎設施的穩定性、系統整合能力與監管環境,而非單一代幣本身。

穩定幣邁向支付與結算軌道的現實含義

支付與結算的區別

在多數用戶的認知中,支付與結算往往被視為一次完成的行為,但在金融體系中,兩者在結構上是明確區分的。支付指的是面向用戶的資金轉移行為,而結算則是金融機構之間最終完成價值轉移的過程。在傳統金融體系中,這兩個環節被刻意拆分開來。

以卡組織為例,支付授權通常可以即時完成,但資金結算往往透過批量清算在事後進行。國內銀行轉帳依賴 ACH、SEPA 等清算體系,受制於清算週期與時間窗口。跨境轉帳則更多依賴由 SWIFT 等機構協調的代理行網路,其核心功能在於資訊傳遞,而非資金的即時流動。

在跨境銀行支付中,資金需要通過多家代理行,借助 SWIFT 報文在不同銀行資產負債表之間完成結算。這一多層流程往往導致結算週期較長、成本較高,同時透明度有限。(來源:Medium)

在跨境銀行支付中,資金需要通過多家代理行,借助 SWIFT 報文在不同銀行資產負債表之間完成結算。這一多層流程往往導致結算週期較長、成本較高,同時透明度有限。(來源:Medium)

穩定幣如何壓縮支付與結算流程

穩定幣將支付與結算合併為一次鏈上交易。當穩定幣完成轉帳時,結算也同步發生,交易最終性直接記錄在公開的區塊鏈帳本之上。這種設計顯著降低了結算延遲,擺脫了銀行營業時間的限制,並簡化了對帳與清算流程。

以法幣支持型穩定幣為例,用戶向發行方存入美元後,發行方在持有現金及短期國債等儲備資產的前提下,按 1:1 比例鑄造穩定幣。由此形成的是一種完全由儲備資產支持的「數位美元」,可以在鏈上實現 7×24 小時、全球範圍內的即時轉移。(來源:Global X)

以法幣支持型穩定幣為例,用戶向發行方存入美元後,發行方在持有現金及短期國債等儲備資產的前提下,按 1:1 比例鑄造穩定幣。由此形成的是一種完全由儲備資產支持的「數位美元」,可以在鏈上實現 7×24 小時、全球範圍內的即時轉移。(來源:Global X)

融合而非替代

穩定幣並非用來取代銀行或卡組織,而是提供了一種可與現有支付發起系統相融合的結算層選擇。包括 Visa 在內的傳統支付巨頭也多次強調,支付發起與結算本身就是兩個不同的環節,這正是更快結算方案具備戰略價值的原因所在。

核心要點

- 在傳統金融體系中,面向用戶的支付與後台結算是分離運行的

- 穩定幣透過鏈上交易,實現支付與結算的同步完成

- 穩定幣的價值在於補充和增強現有體系,而非替代既有金融機構

穩定幣支付體系背後的關鍵基礎設施

穩定幣之所以能夠在規模化場景中穩定運行,關鍵在多層基礎設施已實現可靠協同。單一組件本身並不足以支撐穩定幣的廣泛應用,真正的能力來自於完整體系的成熟運作。

一張穩定幣生態全景圖,涵蓋發行方、基礎設施、流動性、交易平台、錢包、支付與數據分析,展示穩定幣如何逐步演進為覆蓋支付、資金管理與全球價值轉移的全棧金融軌道。(來源:CB Insights)

一張穩定幣生態全景圖,涵蓋發行方、基礎設施、流動性、交易平台、錢包、支付與數據分析,展示穩定幣如何逐步演進為覆蓋支付、資金管理與全球價值轉移的全棧金融軌道。(來源:CB Insights)

核心基礎設施層

為何這些層級需要協同運作

區塊鏈網路提供全天候運行的結算能力與可驗證的透明性;發行方透過將鏈上代幣與鏈下儲備資產連接,建立信任基礎並保障流動性;託管機構確保資產在機構級風控與權限體系下安全持有與轉移;合規工具使穩定幣資金流符合監管要求,具備進入主流金融體系的條件;互操作層則負責在不同平台與司法轄區之間打通支付與結算流程。

結構性洞察

- 全天候運行的區塊鏈網路,為穩定幣提供持續、可驗證的結算基礎

- 穩定幣發行方的可信度,取決於儲備透明度與贖回機制的可執行性

- 機構級應用的前提,是成熟的託管體系與合規基礎設施

法幣通道與分發體系:穩定幣落地的核心門檻

法幣通道是決定性瓶頸

穩定幣在鏈上的轉移效率已相對成熟,但其能否被廣泛採用,核心取決於用戶進入和退出體系的便利程度。法幣入金與出金通道,直接決定了穩定幣的可達性、使用成本以及覆蓋的地理範圍。如果缺乏本地銀行體系的支持,即便鏈上性能再優,穩定幣在實際應用中依然難以落地。

不同支付走廊在外匯兌換效率與流動性深度上的差異,也是穩定幣採用呈現不均衡分佈的重要原因。一些地區擁有充足的流動性和更具競爭力的定價,而另一些地區則面臨點差較高、可用性受限的問題。

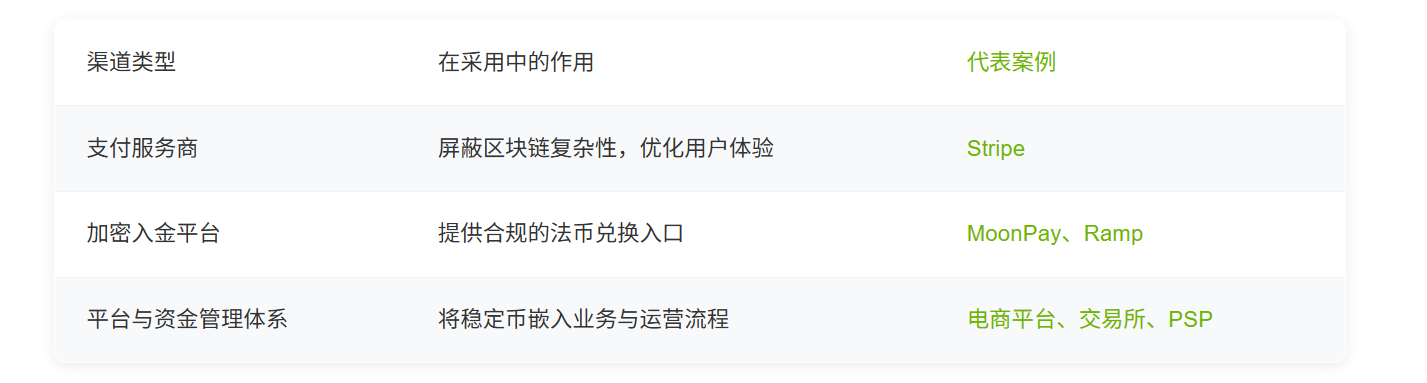

主要分發渠道

這些參與方在費用結構、結算速度以及司法轄區覆蓋範圍方面,發揮著關鍵影響。因此,穩定幣的採用更多是一項執行與落地能力的挑戰,而非單純的技術問題。

營運層面的現實判斷

- 穩定幣的真實可用性,取決於穩定、可靠的法幣進出通道

- 定價效率高度依賴不同支付走廊的流動性條件

- 穩定幣的分發主導權,正從個人錢包轉向平台與服務提供方

2026 年穩定幣率先實現規模化應用的場景

穩定幣總市值已達到 3,082 億美元,這一數據進一步印證了其正在向核心金融基礎設施轉型的趨勢。其中,USDT 仍佔據 超過 60% 的市場主導地位,而 USDC、DAI 以及新興發行方的持續增長,則反映出市場對「鏈上美元」在支付、結算與資金管理等場景中的需求不斷上升。(來源:DeFiLlama)

穩定幣總市值已達到 3,082 億美元,這一數據進一步印證了其正在向核心金融基礎設施轉型的趨勢。其中,USDT 仍佔據 超過 60% 的市場主導地位,而 USDC、DAI 以及新興發行方的持續增長,則反映出市場對「鏈上美元」在支付、結算與資金管理等場景中的需求不斷上升。(來源:DeFiLlama)

從鏈層分佈來看,穩定幣流動性呈現出明顯的集中趨勢。以 1,772 億美元規模領先的以太坊,仍是當前最主要的結算層;Tron 以 815 億美元緊隨其後,增長動力主要來自 USDT 的廣泛使用。與此同時,Solana 與 Hyperliquid 等高效能網路的增速更快,顯示穩定幣的使用正在從傳統主流公鏈,逐步擴展至更注重性能與效率的生態體系。(來源:DeFiLlama)

從鏈層分佈來看,穩定幣流動性呈現出明顯的集中趨勢。以 1,772 億美元規模領先的以太坊,仍是當前最主要的結算層;Tron 以 815 億美元緊隨其後,增長動力主要來自 USDT 的廣泛使用。與此同時,Solana 與 Hyperliquid 等高效能網路的增速更快,顯示穩定幣的使用正在從傳統主流公鏈,逐步擴展至更注重性能與效率的生態體系。(來源:DeFiLlama)

按實際落地程度排序的核心應用場景

- 1. 跨境 B2B 結算:供應商付款與企業資金調撥受益於更快的結算速度,並顯著降低對傳統代理行體系的依賴。

- 2. 機構與平台級結算:支付服務商(PSP)、交易所與各類平台,在已具備託管與合約條件的前提下,使用穩定幣完成內部及合作方之間的結算。

- 3. 平台分發與自由職業者支付:全球化平台透過穩定幣向創作者和承包方快速發放收入,並在必要時完成本地法幣轉換。

- 4. 選擇性消費者支付:主要出現在銀行服務不足或本幣波動較大的地區,應用範圍受本地環境限制,具有明顯的區域差異。

不同應用場景下的基礎設施匹配度

採用趨勢的關鍵訊號

- 穩定幣的使用擴展,更多發生在經濟摩擦成本最高的場景,而非敘事最熱的領域

- 跨境結算持續成為主導應用,源於傳統支付體系長期存在的結構性效率問題

- 消費者支付呈現選擇性落地,主要受本地金融條件與監管環境制約

穩定幣興起下的銀行體系與支付格局變化

代幣化存款與穩定幣的對比

在本地支付領域,銀行體系依然佔據主導地位,這一優勢來自監管框架、用戶信任基礎以及存款保障機制等多重因素。圍繞穩定幣的發展,諸如國際清算銀行(BIS)等政策機構,已開始探討以代幣化存款作為銀行體系內生的替代方案。同時,包括歐洲央行在內的多家央行,也在持續評估其對貨幣體系與監管框架可能帶來的影響。

銀行的戰略應對路徑

面對穩定幣帶來的結構性變化,銀行大致存在三種應對選擇:一是透過升級和優化現有支付與結算體系,提升自身競爭力;二是透過合作方式,引入穩定幣相關基礎設施,實現互補;三是依託監管優勢與資產負債表能力,鞏固並防守現有市場地位。其中,跨境結算仍是最容易受到衝擊的環節,穩定幣在這一領域集中暴露了傳統體系長期存在的效率瓶頸。

市場層面的影響判斷

- 在本地支付場景中,銀行的主導地位依然穩固

- 在國際結算領域,競爭壓力表現得最為明顯

- 穩定幣正逐步扮演外部結算層的角色,而非對傳統體系的正面替代

結語:穩定幣支付體系走向成熟的關鍵觀察點

穩定幣作為支付與結算軌道的未來,並不取決於敘事熱度,而更依賴基礎設施的穩定性與可持續運行能力。其採用進程將持續呈現出走廊差異化特徵,受到監管環境、流動性條件與執行能力的共同影響。

展望至 2026 年,值得重點關注的指標包括:結算規模的持續增長、支付服務商與企業級整合的擴展速度、監管標準的逐步統一,以及發行方與基礎設施提供者的多元化程度。

到 2026 年,問題已不再是穩定幣能否作為支付軌道存在,而是在哪些場景與區域,它們能夠以可靠、可規模化的方式運行。

常見問題:關於穩定幣支付與結算體系的核心解讀

1. 穩定幣會取代銀行嗎?

不會。穩定幣在託管、合規以及法幣出入金等關鍵環節,仍然高度依賴銀行體系,其定位更偏向於補充性的結算基礎設施,而非對銀行的直接替代。

2. 使用穩定幣支付一定更便宜嗎?

不一定。整體成本取決於多項因素,包括鏈上手續費、外匯兌換點差、法幣入金與出金費用,以及不同支付走廊的流動性條件。

3. 哪些基礎設施對穩定幣採用最為關鍵?

在多數實際場景中,託管能力、合規體系與法幣通道的成熟度,往往比區塊鏈性能或交易速度更具決定性。

4. 監管機構如何看待穩定幣支付?

監管重點主要集中在儲備資產充足性、消費者保護以及金融穩定性方面,整體方向更偏向加強監管與規範,而非全面禁止。

5. 當前仍制約穩定幣使用的主要風險有哪些?

主要風險包括監管環境碎片化、發行方集中度較高、營運與技術風險,以及不同地區流動性分佈不均等問題。

6. 為什麼跨境結算成為穩定幣最主要的應用場景?

由於傳統跨境支付流程依然存在效率低、成本高、結構複雜等問題,穩定幣在這些效率最薄弱的環節,能夠更直觀地體現其優勢。