ArkstreamCapital:2025當加密資產重歸“金融邏輯”

- 核心观点:2025年加密市场进入外部变量与金融入口竞争主导阶段。

- 关键要素:

- 政策与宏观流动性成为关键定价变量。

- 稳定币、ETF、企业财库和IPO构成多资金入口。

- 行业内部向稳定产品线和金融基础设施演进。

- 市场影响:市场波动更趋宏观化,资金配置与退出路径多元化。

- 时效性标注:中期影响

2025 年加密市場的主線不再圍繞單一公鏈的技術週期或鏈上敘事的自循環展開,而是進入「外部變數定價與金融入口競爭」主導的深度化階段。政策與合規框架決定長期資本的進入邊界,宏觀流動性與風險偏好決定趨勢能否延續,衍生性商品槓桿與平台風控機制則在關鍵節點重塑波動形態與回撤速度。更重要的是,2025 年開始被市場反覆驗證的一條主線在於:決定價格彈性的,不再只是“鏈上敘事強度”,而是資金通過哪些入口進入、落在什麼可投資標的上、以及在壓力下如何退出。外部變數和內部演進合力推動了2025年加密產業的轉變,也更加奠定了未來加密產業發展的兩條清晰路徑。

制度化加速與證券化突圍:2025 年加密市場的外部變數主導期

「金融化」在2025 年發生了結構性遷移。資金進入方式不再侷限於鏈上原生槓桿,而是分化為多條平行、分層清晰的通道。加密配置從單一的「資產敞口(現貨/ETF)擴展為「資產敞口+ 產業股權」的雙線結構,市場定價也從偏敘事—倉位—槓桿」的單軸驅動,轉向「制度—資金流—融資能力—風險傳導」的綜合框架。

一方面,標準化產品(如ETF)把加密資產納入投資組合的風險預算與被動配置框架;穩定幣供給擴張夯實鏈上美元結算底座,提升市場的內生結算與週轉能力;企業財庫(DAT)策略則把上市公司的融資能力與資產負債表擴張,直接映射為現貨需求函數。另一方面,加密公司透過IPO把牌照、託管、交易清算與機構服務能力「證券化」為上市公司股票,讓機構資金第一次可以用熟悉的方式買入加密金融基礎設施的現金流與合規護城河,並引入更清晰的對標體系與退出機制。

IPO 在資金結構中承擔的是「買產業、買現金流、買合規能力」的角色,這條路徑在2025年迅速打通,成為了頭部加密公司的優先選擇之一,也成為了加密行業的外部變數。

在這之前的5年,這條路徑尚未明確,原因並非公開市場形式上關閉了加密公司上市,而是上市在實務層面長期處於「高門檻、難定價、難承銷」的狀態:一方面,監管口徑不清疊加高強度執法,使交易、經紀、託管、發行等核心業務需要在招股材料中承受更高密度的法律不確定性年起訴Coinbase,指控其作為未註冊的交易所/經紀商/清算機構運營,強化了「業務性質可能被追溯式認定」的不確定性)。另一方面,會計與審計口徑對託管類業務的資本與負債呈現趨嚴也抬升了合規成本與機構合作門檻(例如SAB 121 對「為客戶保管加密資產」的會計處理提出了更嚴格的資產/負債列示要求,被市場廣泛認為顯著提高了金融機構開展加密託管業務的資產負擔與審計摩擦)。同時,產業信用衝擊與宏觀緊縮疊加,使美股整體IPO 窗口收縮,許多項目即便想藉助公開市場也更傾向於延後或改道(如Circle 在2022 年終止SPAC 合併、Bullish 在2022 年叫停SPAC 上市計畫)。更關鍵的是,從一級市場執行層面來看,這些不確定性會被放大為真實的「承銷摩擦」:承銷商在立項階段需要透過內部合規與風險委員會,對業務邊界是否可能被追溯式認定、關鍵收入是否會被重新分類、託管與客戶資產隔離是否引入額外資產負債表負擔、以及潛在執法/訴訟是否觸發重大披露與賠償風險做壓力測試;一旦這些問題難以標準化解釋,就會導致盡調與法律成本顯著上升、招股書風險因素變長、訂單質量不穩,最終反映為更保守的估值區間與更高的風險折價。對發行公司而言,這會直接改變策略選擇:與其在「解釋成本高、定價被壓、上市後波動不可控」的環境中勉強推進,不如延後發行、轉向私募融資或尋求併購/其他路徑。上述約束共同決定:在那一階段,IPO 更像是少數公司的“選擇題”,而非可持續的融資與定價機制。

而2025 年的關鍵變化,正是上述阻力出現了更明確的“解除/緩和”,使上市路徑重新具備連續性預期。最具代表性的訊號之一,是SEC 在2025 年1 月發布SAB 122 並撤銷SAB 121(當月生效),直接移除了機構參與託管與相關業務時最受爭議、最「重資產負擔」的會計障礙,改善銀行/託管鏈條的可折性,也降低相關公司在招股書層面的結構性與負擔性擴張性價格。在同一時期,SEC 設立加密資產工作小組並釋放推進更清晰監管框架的信號,在預期層面壓低「規則會不會變、會不會追溯」的不確定性溢價;而年中穩定幣領域的立法進展進一步提供「框架級」確定性,使穩定幣、清算與機構服務等關鍵環節更容易被傳統資本以可審計、體系對標的方式納入估值。

這些變化會沿著一級市場的執行鏈迅速傳導:對承銷商而言,更容易從「不可解釋、不可定價」轉化為「可揭露、可計量、可對標」的合規條件-能寫入招股書、能被買方橫向比較,承銷團也就更容易給出估值區間、把握發行節奏,並投入研究覆蓋與分銷資源。對發行公司而言,這意味著IPO 不再只是“融資動作”,而是一套把收入品質、客戶資產保護、內控與治理結構工程化為“可投資產”的過程。進一步的

最終,政策與會計口徑的邊際改善會透過一級市場與資金配置鏈條,具體地對應到全年行情的節奏與資金流向上。從2025 年的年度展開看,上述結構性變化更像接力式顯性化。

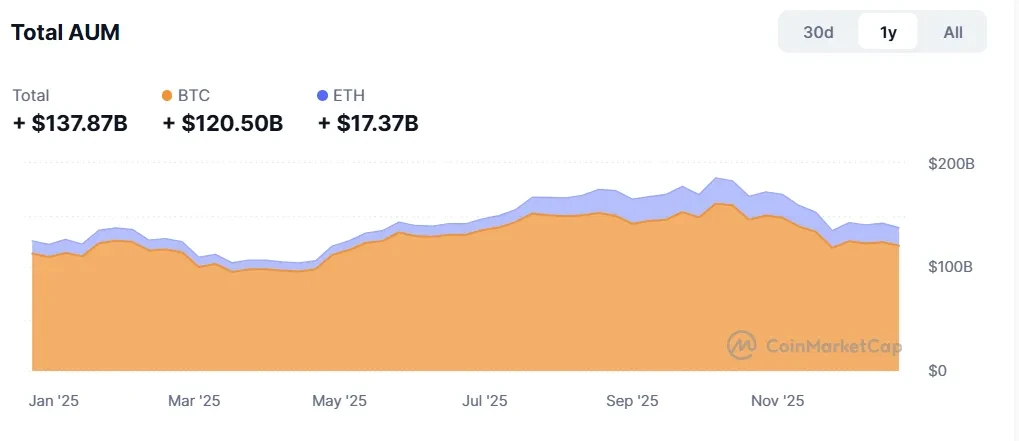

2025年初,監管折價收斂推動制度預期重估,配置路徑更清晰的核心資產率先受益;隨後市場進入對宏觀硬邊界的反覆確認期,利率路徑與財政政策使加密資產更深地嵌入全球風險資產(尤其美股成長股)的波動模型。進入年中,DAT 的反身性逐步顯性化:採用類似財庫策略的上市公司數量上升到數百家量級、合計持倉規模達到千億美元級別,資產負債表擴張成為重要的邊際需求來源;同時ETH 相關的財庫配置升溫,使「資產負債表擴張—現貨需求」的傳導。到了三、四季度,在多條通道並行、資金在不同入口之間再平衡的背景下,公開市場的估值中樞與發行條件開始更直接地影響加密賽道的資金分配:發行是否順利、定價是否被認可,逐步成為衡量「產業融資能力與合規溢價」的風向標,並透過定價在「現貨/買股」之間的再買股。隨著Circle 等交易提供“估值錨”,以及更多公司推進上市申報與籌備,IPO 也從“定價參考”進一步演化為影響資金結構的核心變量: ETF 主要解決“能不能配、怎麼納入組合”的問題,而IPO 則進一步解決“配什麼、如何對標、如何退出”的問題,推動部分資金從高週轉的股本迴動的槓桿。

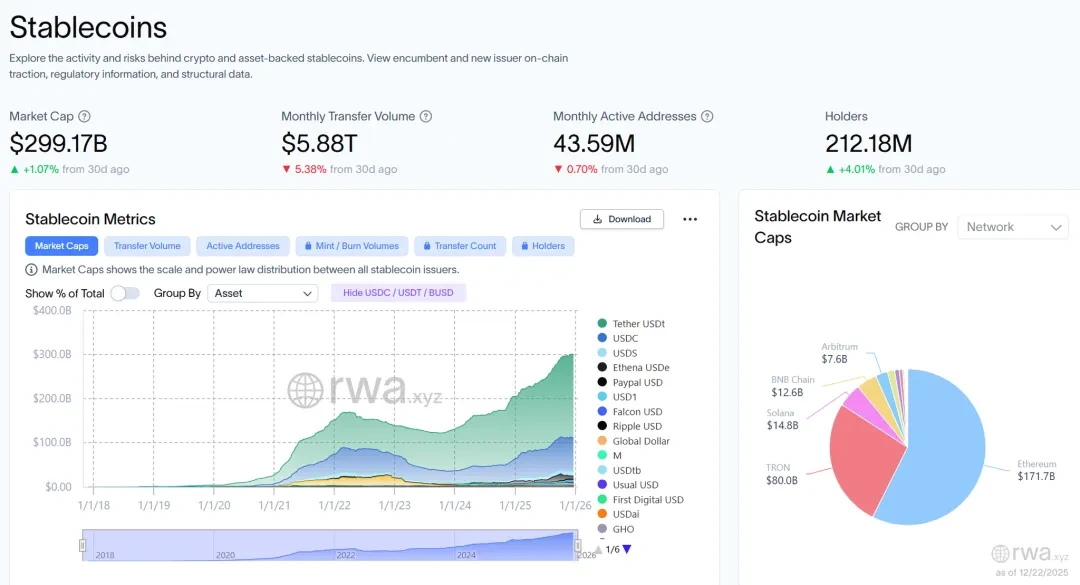

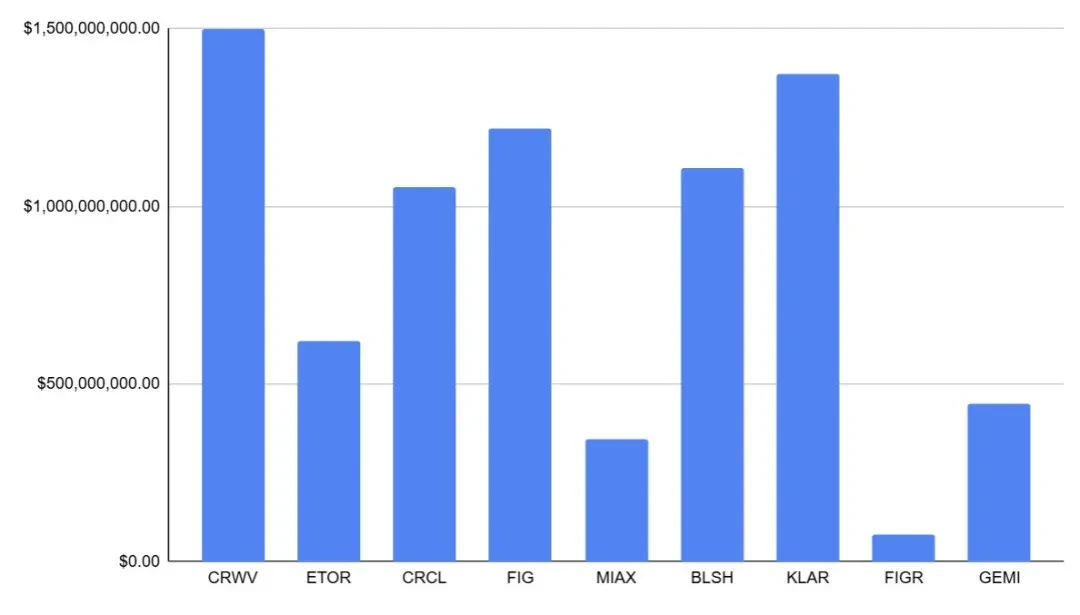

更重要的是,這種「入口競爭」並非停留在解釋框架上,而是可以在資金數據與市場行為中直接觀測到。穩定幣作為鏈上美元結算基底,2025 年供給規模從約2050 億美元抬升至3000 億美元區間並在年末附近穩定,為鏈上交易擴張與去槓桿過程提供更厚的結算與流動性緩衝;ETF 資金流沉澱為顯性定價因子,在宏觀波動與機構再平衡擾動下,IBIT 實現總波動。億美元的年內淨流入,使「淨流向/再平衡節奏」對價格彈性的解釋力上升;DAT 的規模化使上市公司資產負債表開始直接影響現貨供需結構,上行期可能強化趨勢擴張,下行期也可能因估值溢價收縮與融資受限觸發反向傳導,進而讓傳統資本市場與加密市場的波動相互耦合。同時,IPO 也提供了另一組量化證據: 2025 年共有9 家加密/加密相關公司完成IPO,合計融資約77.4 億美元,說明公開市場融資窗口不僅存在,而且具備真實承載能力。

來源:rwa.xyz / 穩定幣的2025年成長

來源:CoinMarketCap / ETF的資金全年數據

來源:Pantera Research Lab / DAT的數據

在此背景下,IPO成為了2025年加密市場的“外部結構性變量:它一方面擴展了合規資金可配置的標的範圍,為穩定幣、交易/清算、經紀與託管等環節提供公開市場的估值錨與可對標體系,並通過“股票”形態改變資金的持有周期與退出機制;但另一方面,其邊際增量並非線性,仍會受到宏觀風險偏好、二級市場估值中樞與發行窗口的約束。

綜合全年,2025 年可概括為「制度化加速、宏觀約束強化與證券化重啟」的組合年份:制度與合規路徑推進提升了加密資產的可配置化程度,使資金入口從單一鏈上結構擴展為ETF、穩定幣基底、DAT 與IPO 的並行體系;同時,利率、關稅與經濟與經濟相形的波動性更為波動性。由此帶來的賽道分化,以及「上市公司載體」的回歸,將構成2026 年的重要前奏。

IPO 窗口回溫:從敘事溢價到金融原語

2025 年,加密相關公司的美股IPO 窗口明顯回暖,並從「概念上的窗口開啟」演化為一組可被量化檢驗的公開市場樣本:全年按樣本口徑共有9 家加密/加密相關公司完成IPO,合計募資約77.4 億美元,說明公開市場對「合規可達到的數位金融資產可恢復到金融資產可恢復到金融資產的能力。在估值層面,這群IPO 的估值覆蓋約18 億美元到230 億美元區間,基本上涵蓋穩定幣與數位金融基礎設施、合規交易平台與交易/清算基礎設施、受監管經紀管道,以及鏈上信貸/RWA等關鍵環節,使產業開始擁有可追蹤、可對標的權益資產樣本池;這不僅提供了「穩定幣—交易—經紀—機構服務—鏈上信貸/RWA」鏈條的估值錨點,也讓市場對加密公司的定價語言更系統地向金融機構框架遷移(更強調利潤在市場表現上,2025 年樣本普遍呈現「首發階段強、隨後快速分化」的共同特徵:發行結構上多家公司初始流通盤偏緊(約7.6%–26.5%區間),使得風險偏好窗口打開時短期價格發現更具彈性;二級市場首日整體偏強,部分標的出現翻倍級再定價、其餘亦多為兩位數正回報,且不少公司在首周與首月延續強勢,反映買方在窗口期對該類資產存在“持續承接”而非一次性定價;但進入1–6 個月後更顯大加大,品質」的傳統風險資產邏輯-更偏零售與交易型業務的公司對風險偏好切換更敏感、回撤更快,而更偏上游基礎設施與制度化承接能力的資產更容易獲得持續再評級。

資料來源:nasdaq.com / 2025年全年美股加密公司IPO金額

更關鍵的是,美股加密公司IPO 的「回歸」之所以會受到熱捧,本質上是它同時滿足了公開市場在一個窗口期最在意的三件事:可買、可比、可退出。第一,它將過去難以進入的「加密金融基礎設施現金流」變成了傳統帳戶可以直接持有的股票資產,天然適配共同基金、退休金、主權資金等長線資金的合規與風控框架;第二,IPO讓業界第一次擁有一批可橫向對標的權益樣本,買方不再只能用「敘事強度/交易量外推」來拍估值,而是可以用金融機構熟悉的語言進行分層——合規成本與牌照壁壘、風險準備與內控治理、客戶結構與留存、收入質量與資本效率——當定價方法更標準化,買方就更願意在窗口給出更高性;把退出機制從“鏈上流動性與情緒週期”部分遷移到“公開市場流動性+ 做市/研究覆蓋+ 指數與機構再平衡”,這使得資金敢於在發行階段給出更強的訂單質量(包括更穩定的長線需求與anchor 訂單),進而反過來強化首發階段的再定價動能。換句話說,熱捧並非單純來自風險偏好,而是來自「制度化可及性」所帶來的風險溢酬下降:當資產變得更容易被審計、更容易被比較、更容易被納入風險預算,公開市場就更願意為其支付溢價。

在這其中,Circle是最具代表性的「穩定幣賽道權益估值錨」案例:其IPO 以31 美元定價、募資約10.54 億美元、對應IPO 估值約64.5 億美元,而二級市場在窗口期對其進行了強烈再定價——首日約+168.5%、首周約+243.7%美元對應最大漲幅約+864.5%,即便在半年維度樣本點位仍約+182.1%。 Circle 的意義不在於“漲幅本身”,而在於它把“穩定幣”從過去更多依賴鏈上增長敘事的資產,第一次以公開權益的方式被市場定價為一種可審計、可對標、可納入風險預算的“金融基礎設施現金流”:合規護城河與結算網絡效應不再只是在第二次發行估值與定價和持續承接樞上在第二次發行中定價在二級上的價值。同時,Circle 也驗證了美股對該類資產的典型「買單方式」——窗口打開時,小流通盤疊加高品質買方需求會放大價格彈性;但窗口收縮後,估值會更快回歸到基本面兌現、週期敏感度與盈利質量的分化。這也構成我們對美股加密公司IPO 偏樂觀的核心理由:公開市場並不會無差別抬估值,但它會更快、更明確地完成分層,而一旦優質資產在公開市場建立起可對標的估值錨,它的資本成本會下降、再融資與併購貨幣會更強、增長與合規投入的正循環也更容易跑出來——這比短期跌出更重要。

展望2026 年,市場關注點將從「窗口是否存在」升級為「後續上市項目能否接續推進、形成更連續的發行節奏」。依當前市場預期,潛在候選包括Anchorage Digital、Upbit、OKX、Securitize、Kraken、Ledger、BitGo、Tether、Polymarket、Consensus 等,合計約10 家,覆蓋從託管與機構合規入口、交易平台與經紀公司、穩定幣與結算底座、資產代幣化與合規性入口、交易平台與經紀公司、穩定幣與結算底座、資產代幣化與合規性入口若這些項目能夠在公開市場持續落地,並獲得相對穩定的資金承接,其意義將不僅是“多了幾筆融資”,而是把投資者對加密公司的買單邏輯進一步標準化:更願意為合規護城河、風控與治理、收入質量與資本效率支付溢價,同時也會在宏觀逆風或發行條件轉弱時,更快地通過估值篩選過程通過中樞與二級表現完成。整體而言,我們看好美股加密公司IPO 的方向性趨勢:2025 年已經用數量、融資規模與市場再定價驗證了公開市場的承接能力;而如果2026 年能延續這種「連續發行+ 穩定承接」的態勢,IPO將更像一種可持續的資本循環——把行業從“敘事驅動的階段性行情”進一步推向“公開市場可持續定價”,並讓真正具備合規與現金流質量的公司在更低資本成本下持續擴大領先優勢。

產業結構分化與產品線成型:加密產業內部演進

要判斷這條公開市場路徑能否延續、以及哪些公司更容易被市場“買單”,關鍵不在於再說一次“窗口是否存在”,而在於回到2025年產業內部已經發生的結構性演進:成長驅動正在從單點敘事切換為多條可持續的產品線,並在宏觀與監管約束下形成更接近傳統風險資產的波動與分化機制——也正是在這套機制裡,資本市場會決定什麼樣的商業模式配得上更穩定的估值中樞與更低的資本成本。

2025 年,加密產業內部的結構性變化比以往更清晰:市場成長不再主要依賴單一敘事驅動的風險偏好外溢,而是由若干條更可持續的「產品線」共同拉動——交易基礎設施更專業化、應用形態更貼近主流金融、資金入口更合規化,並逐步形成跨鏈上與鏈下的閉環。同時,資金行為與定價節奏也更深度地納入全球風險資產框架:波動更像“宏觀窗口下的風險預算再平衡”,而不再是過去那種主要由鏈上敘事與內部流動性循環驅動的相對獨立行情。對從業者而言,這意味著討論重心從「哪個敘事會爆發」轉向「哪些產品能穩定地產生交易、留住流動性,並經受宏觀波動與監管約束的壓力測試」。

在這框架下,傳統「加密四年週期」在2025 年進一步弱化。週期邏輯並未消失,但其解釋力被顯著稀釋:ETF、穩定幣、企業財庫等通道把更大體量的資金納入可觀測、可再平衡的資產配置體系;同時,利率與美元流動性邊界成為更硬的約束條件,使風險預算、槓桿定價與去槓桿路徑更接近傳統市場。結果是,上行越來越依賴「宏觀風險偏好+ 淨流入」共振,下行則更容易在「流動性收緊+ 槓桿去化」中被放大。全年各賽道的表現更像一套協同演進:真正推動結構升級的,不是單點敘事爆發,而是穩定幣擴張、衍生品深化、事件合約等底層金融化產品不斷把資金入口與交易場景做厚,並同步強化風險傳導。

穩定幣在2025 年呈現出兩條同時推進、但節奏並不同步的主線:一條是“合規確定性抬升”,另一條是“收益型模型的周期性波動”。前者的關鍵在於,隨著合規框架與更可比較的市場樣本出現,穩定幣商業模式更容易被主流資金按現金流與風險屬性進行定價;後者則體現為收益型/合成美元對基差、對沖成本與風險預算高度敏感,在擴張後出現明顯收縮。以Ethena 的USDe 為例,其供應量在10 月初接近150 億美元高點後,於11 月回落至約85 億美元附近,並在10 月中旬去槓桿窗口出現短暫脫錨。產業層面的啟示是:收益型穩定幣更接近「宏觀與基差的擴大機」-順風期貢獻流動性,逆風期放大波動與風險再定價。

交易基礎設施升級在2025 年以鏈上衍生性商品為核心加速推進。以Hyperliquid 為代表的平台在深度、撮合、資金效率與風控體驗上持續逼近中心化交易所,並在年中出現單月約3000 億美元量級的成交口徑,說明鏈上衍生品已具備規模化承載的基礎。同時,Aster、Lighter 等新進業者從產品結構、費用與激勵體系切入,推動賽道從「單一平台紅利」走向「份額競爭」。競爭的本質不在於短期交易量,而在於極端行情下能否維持可用深度、清算秩序與穩定的風險框架;而衍生性商品擴張也讓波動更「宏觀化」——當利率與風險偏好切換時,鏈上與鏈下的去槓桿往往更同步、更快速。

預測市場在2025 年從加密原生應用程式擴展為更廣義的事件合約市場,成為新的增量交易場景。以Polymarket 等平台為代表,事件合約的參與度與交易規模顯著抬升;每月交易規模從2024 年初不足1 億美元增長至2025 年11 月超過130 億美元,體育與政治成為主要品類。其更深層的意義在於:事件合約將宏觀與公共議題轉換為可交易的機率曲線,天然適配媒體傳播與資訊分發,更容易形成跨圈層的使用者入口,並進一步強化加密與宏觀變數(乃至政治變數)的耦合。

綜合來看,2025 年的結構升級正在把產業從「敘事主導的價格發現」推向「產品主導的資金組織」。穩定幣的分層、鏈上衍生品的基礎設施化、事件合約的場景化,共同擴展了資金入口與交易場景,也讓風險傳導更快、更體系化;在宏觀與利率約束增強的背景下,市場週期結構進一步向主流風險資產靠攏,四年周期的解釋力持續被削弱。

穩定幣的雙主線合規化確定性與收益型週期

2025 年,穩定幣從鏈上交易媒介升級為加密體系的美元清算層與資金底座,並完成了清晰分層:USDT/USDC繼續構成主流法幣穩定幣“現金層”,提供覆蓋全球交易與結算的流動性網絡;USDe/USDF等收益型/合成美元則像顯著風險偏好與基差驅動的“收縮工具收縮工具”,在周期性和收縮工具中呈現顯著變化。

全年最直接的訊號是鏈上美元基底的實質加厚:穩定幣總供給由約2050 億美元擴張至3000 億美元以上,且高度集中於頭部(年末附近USDT 約1867 億美元、USDC 約770 億美元);發行方合計持有約1550 億美元設施1867 億美元、 USDC 約770 億美元);發行方合計持有約1550 億美元1550 億美元庫更接近“代幣化”。使用側同樣強化:穩定幣佔約30% 的鏈上加密交易量,年內鏈上活動累計超4 兆美元,支付型鏈上交易規模被估算在200–300 億美元/日量級,跨境結算與資金調撥的真實需求持續抬升。

制度層面,7 月落地的GENIUS Act 將支付型穩定幣納入許可發行、1:1 儲備、贖回與披露等要求,並為境外發行人設置准入路徑,使“合規溢價”開始製度化定價:USDC更受益於合規與機構可用性可強化,而USDT不宜將其分類為美國市場上的合規性更合規依賴,其優勢在全球範圍內實現性更合規性。

收益型賽道則完成再定位:以Ethena的USDe為例,供給從10 月初約148 億美元高點回落至年末約60–70 億美元,驗證其「順風擴張、逆風收縮」的結構化屬性。

展望2026 年,穩定幣仍是最確定的成長軌道:主流法幣穩定幣競爭將從規模轉向渠道與清算網絡,收益型產品繼續提供順風期流動性但將以壓力測試與贖回韌性被更嚴格定價。

鏈上衍生性商品平台升級與份額戰爭

2025 年,鏈上永續合約從「可用產品」跨入「可承載主流交易」的基礎設施階段:撮合與延遲、保證金與清算機制、風險參數與風控聯動更接近中心化交易所的工程標準,鏈上衍生品開始在部分時段具備分流主流成交、參與價格發現的能力。同時,資金與風險傳導更「宏觀化」:在美股風險偏好與利率預期切換的窗口,鏈上永續合約的波動與去槓桿節奏更容易與傳統風險資產同向共振,市場週期對「宏觀流動性—風險預算」的敏感度顯著上升。

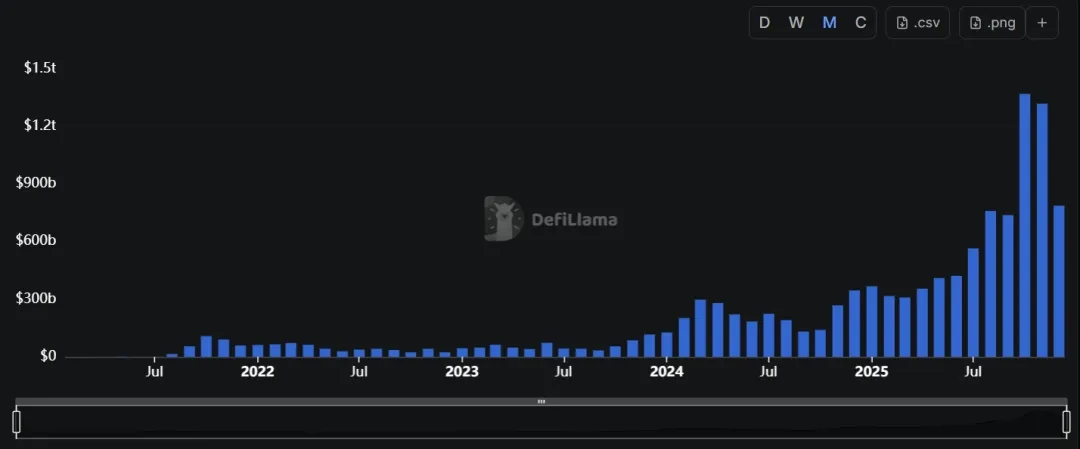

規模端已形成可持續追蹤的「鏈上衍生品盤子」。以2025 年底的樣本時點口徑,鏈上永續合約近30 日成交量約1.081 兆美元,全市場未平倉合約約154 億美元,反映該賽道已具備常態化承載大規模交易與風險敞口的能力。頭部平台仍佔據「深度與風控」的核心心智,但競爭邏輯在2025 年發生實質變化:份額爭奪不再主要依賴補貼與上幣速度,而更多轉向深度、未平倉合約沉澱、以及極端行情下清算秩序的穩定性。以Hyperliquid 為例,其樣本時點未平倉合約約68.8 億美元、近30 日成交量約1804 億美元,體現「更強的風險敞口沉澱+ 相對穩態的交易規模」。

更值得慶幸的是,新進業者在2025 年下半年不再只是概念性挑戰者,而是以可量化數據加入競爭並改寫份額結構:Lighter 近30 日成交量約2332 億美元、累計成交量約1.272 兆美元、未平倉合約約16.5 億美元;Asterster 1872 兆美元、未平倉合約約16.50 億美元;Asterster 189230929902.900 成交量約1187、189302,7000 億美元成交量約118930,7900,7900,700 美元成交量約1187、18930953009970027、1892、7000209720,000 億美元成交量約1187、18993072,000美元交易億美元、未平倉合約約24.5 億美元。以未平倉合約排名口徑,Hyperliquid、Aster、Lighter 已處於前三序列(約68.8 億/ 24.1 億/ 16.0 億美元),說明賽道已進入「多平台並列競爭」的成熟階段。

來源:DeFiLlama / 鏈上永續合約交易量

對產業而言,2025 年鏈上永續合約的競爭進入「品質與韌性定價」階段-成交量可以被短期激勵放大,但未平倉合約規模、費用/收入的持續性與極端行情下的風控表現更能反映真實資金駐留與平台黏性。展望2026 年,賽道大概率沿著兩條線同時演化:一是鏈上衍生品滲透率持續提升;二是在費率壓縮與風控門檻抬升下,市場進一步向少數能夠長期維持深度與清算秩序的平台集中。新平台能否從規模衝刺走向穩態留存,關鍵取決於其在壓力測試下的資金效率與風險框架,而非單一階段的交易量表現。

預測市場從加密原生走向事件合約市場

2025 年,預測市場在2024 年美國總統大選期間已驗證的「事件合約(機率定價)」基礎上,完成了從階段性爆點向更獨立、可持續的交易場景的升級:它不再主要依賴單一政治事件帶來的短期流量,而是透過體育、宏觀與政策節點等高頻/可複用的合約類型,將「更穩定」的機率交易與用戶更穩定交易。由於事件合約的標的天然外部化(宏觀數據、監管法案、選舉與體育賽程等),預測市場的活躍度與美股風險偏好、利率預期切換的聯動顯著增強,行業應用層的節奏也進一步從「加密內部敘事週期」轉向「宏觀不確定性× 事件密度× 風險預算」的函數。

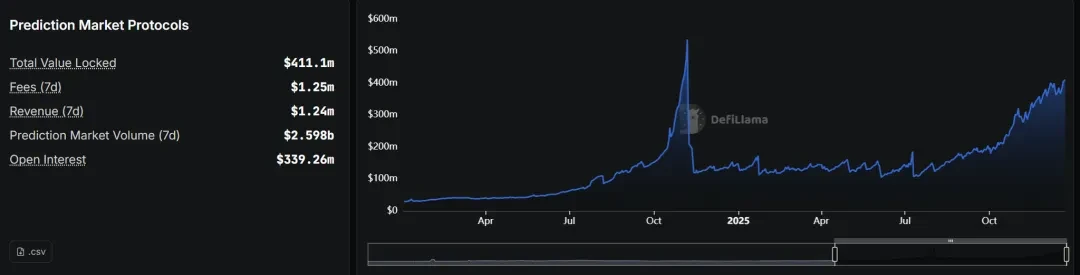

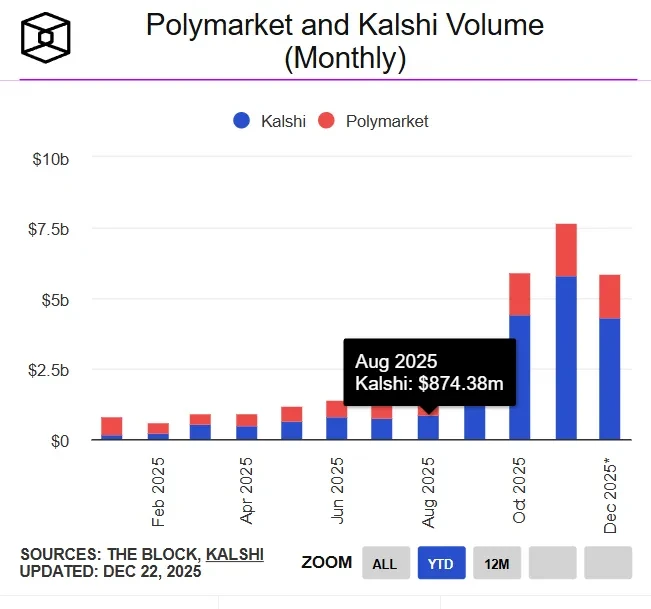

數據層面,預測市場賽道在2025 年呈指數級擴張:全年總交易量約440 億美元,其中Polymarket 約215 億美元、Kalshi 約171 億美元,頭部平台的規模已足以支撐穩定的做市與品類擴展。成長在年內呈現明顯的事件驅動高峰:每月名義交易量從2024 年初不足1 億美元躍升至2025 年的單月超過130 億美元(以11 月為代表),顯示高關注事件窗口具備強彈性。結構上,預測市場從「政治爆點驅動」向「體育高頻留存+ 事件多品類擴展」演進:Kalshi 在2025 年11 月交易量約58 億美元,其中約91% 來自體育;平台披露其交易量已達到每週超過10 億美元,並稱較2024 年增長逾1000%,反映其基礎已具備。

資料來源:DeFiLlama / 預測市場數據概覽

來源:theblock.co / Polymarket和Kalshi市場的交易量

疊加前文提到的資本結構轉變與加密公司IPO帶來的產業變化,預測市場賽道從「加密創業」向「金融基礎設施/資料資產」迅速升級:Kalshi 在12 月完成10 億美元融資、估值約110 億美元,並在此前兩個月左右以約50 億美元估值完成3 億美元融資;同時,傳統市場基礎融資億美元並給予約80 億美元投前估值。這類交易的共通意義是:事件合約不僅被視為“交易產品”,也被視為可被整合的市場數據、情緒指標與風險定價介面。

展望2026 年,預測市場更可能成為加密應用層「確定性更高」的結構性增量之一:成長驅動來自事件密度與資訊不確定性,商業化更接近「手續費+ 資料產品+ 分發管道」的組合。若合規路徑、分送入口與爭議處理標準進一步清晰化,預測市場可望從階段性爆款走向更常態化的事件風險交易與避險工具;其長期天花板則主要取決於三項硬指標:真實深度(可承載大額)、可靠結算與爭議治理、以及合規邊界可控。

結語

回顧2025 年,加密市場的核心特徵是定價框架外部化與通道競爭深化:資金入口從以鏈上槓桿與敘事驅動的內生循環,轉向由ETF、穩定幣美元基底、企業財庫與股權化通道(美股加密公司IPO)共同構成的多通道體系。通道擴容提升了資產可配置性,也強化了宏觀邊界條件-行情更依賴淨流入與融資窗口的配合,回撤則更容易在去槓桿與清算鏈中集中釋放。

產業內部的結構演進進一步印證了這一遷移:穩定幣在「現金層」與「效率工具」之間完成分層,鏈上衍生品進入規模化承載與份額競爭階段,預測市場與事件合約形成更獨立的交易場景。更重要的是, IPO 的回歸把加密金融基礎設施「證券化」為可審計、可對標、可退出的權益資產,讓主流資金以更熟悉的方式參與,並推動估值體係向「合規護城河、風控治理、收入品質與資本效率」收斂——這正是我們看好該方向的核心依據。

展望2026 年,產業斜率更可能取決於三項變數:制度化通道是否持續、資金沉澱是否可持續、以及壓力情境下槓桿與風控的韌性。其中,若美股加密公司IPO 能維持更連續的推進與穩定承接,將持續提供估值錨與融資彈性,並強化產業向公開市場可持續定價的遷移。

參考連結

https://app.rwa.xyz/stablecoins

https://coinmarketcap.com/etf/

https://datboard.panteraresearchlab.xyz/

https://defillama.com/perps

https://www.theblock.co/data/decentralized-finance/prediction-markets-and-betting

ArkStream Capital是由原生加密貨幣人士創立的加密基金,包含一級市場與流動性策略,投資web3原生與前沿的創新,致力於推動web3創始人與獨角獸成長。 ArkStream Capital團隊從2015年開始進入加密貨幣領域,來自MIT,Stanford, UBS, 埃森哲,騰訊,Google等大學與公司。投資組合包含超過100家區塊鏈公司,包括Aave, Sei, Manta, Flow, Fhenix, Merlin, Avail, Space and Time等。

Website:https://arkstream.capital/

Medium: https://arkstreamcapital.medium.com/

Twitter: https://twitter.com/ark_stream