Galaxy的26個預測:明年比特幣仍將ATH,後年達25萬美元

- 核心观点:Galaxy Research发布2026年加密市场26项预测。

- 关键要素:

- 比特币2027年底目标价25万美元。

- 稳定币交易量将超越ACH支付系统。

- DEX现货交易量占比将超25%。

- 市场影响:描绘行业长期发展趋势与潜在增长点。

- 时效性标注:长期影响。

原文作者:Galaxy

原文編譯:深潮TechFlow

引言

令人略感平淡的是,比特幣似乎將在2025 年以與年初大致相同的價格水平結束。

在這一年的前十個月,加密貨幣市場經歷了一波真正的多頭浪潮。監理改革取得進展,ETF 持續吸引資金流入,鏈上活動也增加。比特幣(BTC)在10 月6 日創下歷史新高,達到126,080 美元。

然而,市場的狂熱情緒並未如願帶來突破,反而被輪動、重新定價和再調整所定義。宏觀經濟的失望、投資敘事的轉變、槓桿清算以及大量鯨魚拋售的綜合作用使市場失衡。價格下滑,信心冷卻,到12 月,BTC 已回落至9 萬美元出頭,儘管這一過程絕非一帆風順。

儘管2025 年可能以價格下跌收尾,但這一年仍然見證了真實的機構採用,並為2026 年的下一階段實際落地奠定了基礎。我們預計在即將到來的一年中,穩定幣將超越傳統支付網絡,資產代幣化將在主流資本和抵押品市場中嶄露頭角,企業級一級鏈(L1)將從試點階段邁向實際結算。此外,我們也預期公鏈將重新思考其價值捕獲方式,DeFi 和預測市場將繼續擴展,人工智慧驅動的支付也終於會在鏈上實現。

以下是Galaxy Research 對2026 年加密市場的26 條預測,以及去年預測的回顧。

2026 年預測

比特幣價格

到2027 年底,比特幣價格將達到25 萬美元。

2026 年的市場太過混亂,難以預測,但比特幣在2026 年創下歷史新高的可能性仍然存在。目前選擇權市場顯示,2026 年6 月底比特幣達到7 萬美元或13 萬美元的機率相當,而到2026 年底達到5 萬美元或25 萬美元的機率也相當。這些廣泛的價格區間反映了對短期內市場的不確定性。截至撰寫本文時,整個加密市場已深陷熊市,比特幣尚未重新確立其看漲動能。在比特幣價格重新站穩10 萬到10.5 萬美元區間之前,我們認為短期內仍有下行風險。更廣泛的金融市場中的其他因素也增加了不確定性,例如人工智慧資本支出的部署速度、貨幣政策條件以及11 月的美國中期選舉。

在過去一年中,我們觀察到比特幣長期波動性水準的結構性下降——部分原因可能是更大規模的覆蓋性選擇權/比特幣收益產生計畫的引入。值得注意的是,比特幣波動率曲線現在將看跌期權的隱含波動率定價為高於看漲期權,這在六個月前並非如此。換句話說,我們正在從通常出現在發展中、成長型市場的偏斜,朝向更接近傳統宏觀資產的市場演變。

這種成熟趨勢可能會持續,無論比特幣是否會進一步下跌至200 週移動平均線附近,此資產類別的成熟度和機構採用率都在不斷提高。 2026 年可能會是比特幣平淡無奇的一年,無論它的年終價格是7 萬美元還是15 萬美元,我們對比特幣(長期)的看漲前景只會愈發強烈。隨著機構准入的增加、貨幣政策的放鬆以及市場對非美元避險資產的迫切需求,比特幣很可能會在未來兩年內效仿黃金,廣泛被接受為一種貨幣貶值對沖工具。

——亞歷克斯·索恩(Alex Thorn)

Layer-1 和Layer-2

Solana 網路資本市場總市值將飆升至20 億美元(目前約為7.5 億美元)。

Solana 的鏈上經濟正逐步成熟,表現為從以梗文化為主導的活動轉向以真實收入為導向的商業模式啟動平台的成功。這一轉變得益於Solana 市場結構的改善以及對具有基本價值的代幣需求的增加。隨著投資者更傾向於支持可持續的鏈上業務,而非短暫的梗文化週期,互聯網資本市場將成為Solana 經濟活動的核心支柱。

——盧卡斯·切揚(Lucas Tcheyan)

至少有一個通用型Layer-1 區塊鏈將嵌入可直接為其原生代幣帶來價值的收入生成應用。

隨著越來越多的專案重新思考L1 如何捕捉和維持價值,區塊鏈將向更具明確功能設計的方向發展。 Hyperliquid 在其永久合約交易所中嵌入收入模型的成功,以及經濟價值捕捉從協定層轉向應用層的趨勢(即「胖應用理論」),正在重新定義人們對中立底層鏈的期望。越來越多的鏈條開始探索是否應將某些收入生成的基礎設施直接嵌入協議中,以強化代幣經濟模型。以太坊創始人Vitalik Buterin 最近呼籲低風險且經濟上有意義的DeFi 來證明ETH 的價值,這進一步表明了L1 面臨的壓力。 MegaEth 計劃推出原生穩定幣,將收入返還給驗證者,而Ambient 的AI 專注型L1 則計劃將推理費用內化。這些例子表明,區塊鏈越來越願意掌控並貨幣化關鍵應用。 2026 年,可能會有一個主要的L1 在協議層正式嵌入收入生成型應用,並將其經濟效益直接導向原生代幣。

——盧卡斯·切揚(Lucas Tcheyan)

2026 年Solana 的通膨削減提案不會通過,現有提案SIMD-0411 將被撤回。

Solana 的通膨率在過去一年中成為社區爭論的焦點。儘管2025 年11 月引入了新的通膨削減提案(SIMD-0411),但關於最佳解決方案的共識仍未達成,反而逐漸形成了這樣一種觀點:通膨問題分散了對更重要的優先事項(如Solana 市場微觀結構調整實施)的注意力。此外,對SOL 通膨政策的改變可能會影響其未來作為中性價值儲存和貨幣資產的市場認知。

——盧卡斯·切揚(Lucas Tcheyan)

企業級L1 將從試點階段邁向真正的結算基礎設施。

至少有一家財富500 強的銀行、雲端服務商或電商平台將在2026 年推出一個品牌化的企業級L1 區塊鏈,並結算超過10 億美元的實際經濟活動,同時運行連接到公共DeFi 的生產級橋接。先前的企業鏈大多是內部實驗或行銷活動,而下一波企業鏈將更接近為特定垂直領域設計的應用專用底層鏈,驗證層將由受監管的發行方和銀行許可,而公共鏈則用於流動性、抵押品和價格發現。這將進一步凸顯中立公共L1 與整合了發行、結算和分發功能的企業級L1 之間的差異。

——克里斯多福·羅薩(Christopher Rosa)

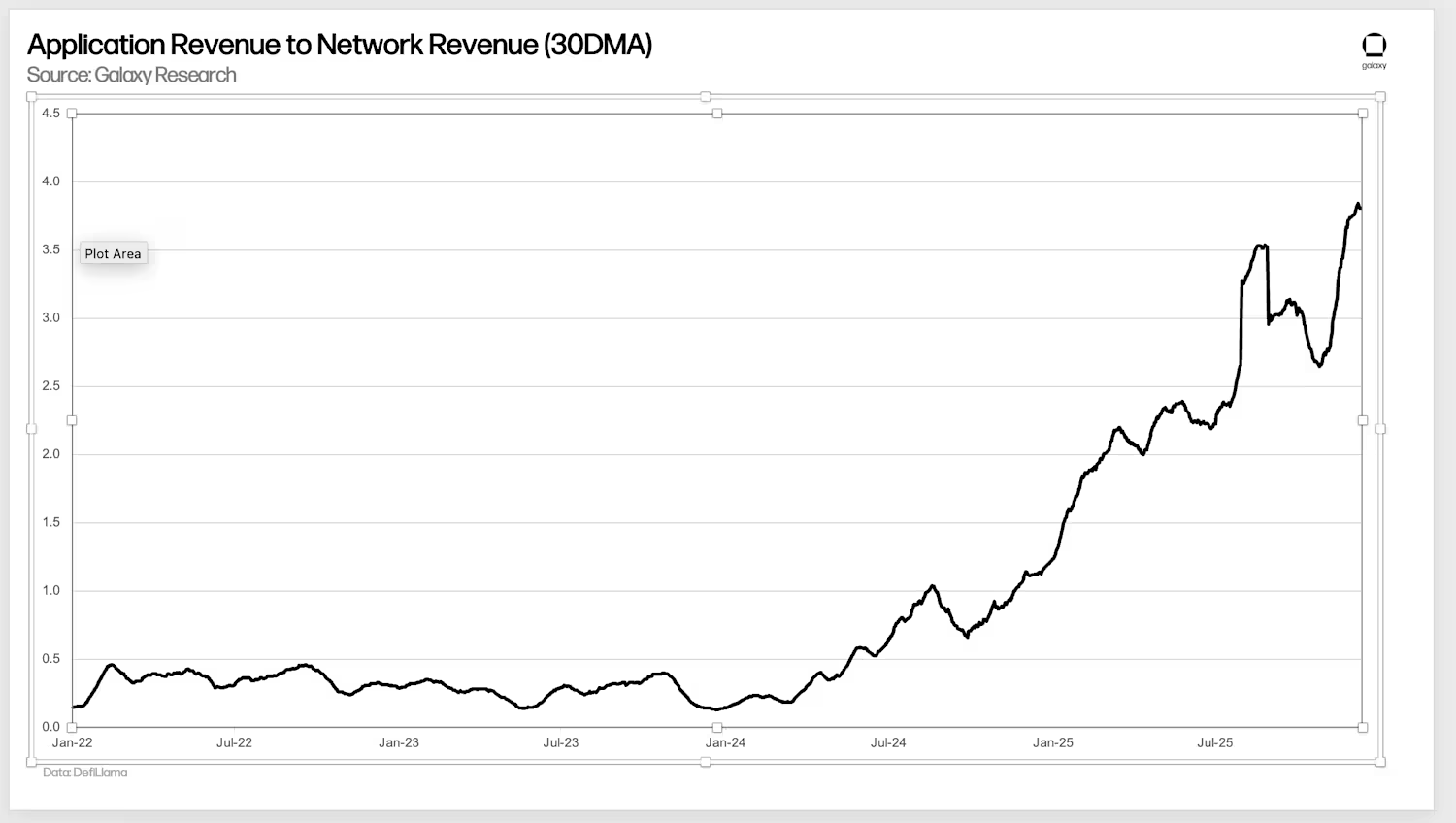

應用層收入與網路層收入的比例將在2026 年翻倍。

隨著交易、DeFi、錢包和新興消費者應用繼續主導鏈上費用的產生,價值捕獲正從底層轉向應用層。同時,網路正在從結構上減少MEV(礦工可提取價值)洩漏,並在L1 和L2 上追求費用壓縮,導致基礎設施層的收入基礎縮小。這將加速應用層的價值捕獲,使「胖應用理論」繼續超越「胖協議理論」。

——盧卡斯·切揚(Lucas Tcheyan)

穩定幣與資產代幣化

美國證券交易委員會(SEC)將為 DeFi 中代幣化證券的使用提供某種豁免。

美國證券交易委員會將提供某種豁免,允許鏈上代幣化證券市場的發展。這可能以所謂的「不採取行動函」或一種新的「創新豁免」形式出現,這一概念已被SEC 主席保羅·阿特金斯多次提及。這將允許合法的、非包裝形式的鏈上證券進入DeFi 市場,而不僅僅是像近期DTCC 的「不採取行動函」那樣,將區塊鏈技術用於後台資本市場活動。正式規則制定的早期階段預計將在2026 年下半年開始,以為經紀商、交易商、交易所及其他傳統市場參與者使用加密貨幣或代幣化證券制定規則。

——亞歷克斯·索恩(Alex Thorn)

美國證券交易委員會將因「創新豁免」計畫而面臨傳統市場參與者或產業組織的訴訟。

無論是交易公司、市場基礎設施或遊說公司,傳統金融或銀行業的某些部分將挑戰監管機構對DeFi 應用或加密公司提供豁免的行為,認為其未能製定全面的規則來管理代幣化證券的擴張。

——亞歷克斯·索恩(Alex Thorn)

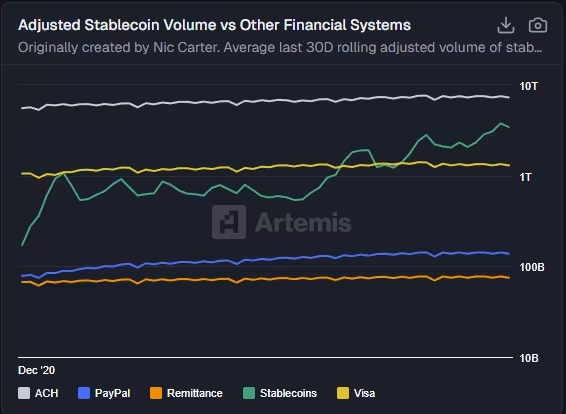

穩定幣的交易量將超越 ACH 系統。

與傳統支付系統相比,穩定幣的流通速度顯著較高。我們已經看到穩定幣供應持續以30%-40% 的年均複合成長率(CAGR)成長,交易量也隨之增加。穩定幣交易量已經超過了Visa 等主要信用卡網絡,目前處理的大約是自動清算所(ACH)系統交易量的一半。隨著GENIUS 法案的定義在2026 年初敲定,我們可能會看到穩定幣成長速度超越其歷史平均成長率,因為現有的穩定幣將繼續成長,新進入者也將競爭這一不斷擴大的市場份額。

——薩德‧皮納基維奇(Thad Pinakiewicz)

與傳統金融(TradFi)合作的穩定幣將加速整合。

儘管2025 年美國推出了許多穩定幣,但市場難以支援大量被廣泛使用的選項。消費者和商家不會同時使用多種數位美元,他們將傾向於選擇一到兩種接受範圍最廣的穩定幣。我們已經從主要機構的合作方式中看到了這種整合趨勢:九家主要銀行(包括高盛、德意志銀行、美國銀行、桑坦德銀行、法國巴黎銀行、花旗銀行、三菱日聯銀行、道明銀行集團和瑞銀集團)正在探索推出基於G7 貨幣的穩定幣的計劃;PayPal 和Paxos 聯手推出了PYPYUSD,將全球支付方與受監管。

這些案例表明,成功取決於分發規模,即連接銀行、支付處理器和企業平台的能力。預計未來將有更多穩定幣發行方進行合作或系統整合,以爭奪有意義的市場份額。

——吳佳寧(Jianing Wu)

一家主要銀行或經紀商將接受代幣化股票作為抵押品。

迄今為止,代幣化股票仍然處於邊緣地位,僅限於DeFi 實驗和由主要銀行試點的私人區塊鏈。但傳統金融的核心基礎設施提供者現在正在加速向基於區塊鏈的系統轉型,且監管機構的支持日益增強。在即將到來的一年中,我們可能會看到一家主要銀行或經紀商開始接受代幣化股票作為鏈上存款,並將其視為與傳統證券完全等價的資產。

——薩德‧皮納基維奇(Thad Pinakiewicz)

卡片支付網路將連接公共區塊鏈。

至少一個全球前三名的卡片支付網路將在2026 年透過公共鏈穩定幣結算其超過10% 的跨境交易量,儘管大多數終端用戶可能不會接觸到加密貨幣的介面。發行方和收單機構仍將以傳統格式顯示餘額和負債,但在後台,區域實體之間的部分淨結算將透過代幣化美元完成,以減少結算截止時間、預先融資需求和代理銀行風險。這項發展將使穩定幣成為現有支付網路的核心金融基礎設施。

——克里斯多福·羅薩(Christopher Rosa)

DEFI

去中心化交易所(DEX)將在2026 年底前佔據超過25% 的現貨交易量。

儘管中心化交易所(CEXs)仍然主導著流動性並負責為新用戶引流,但一些結構性變化正推動越來越多的現貨交易活動轉向鏈上。 DEX 的兩個最明顯優勢是無需KYC(了解你的客戶)准入和更具經濟效率的費用結構,這些特點對尋求更低摩擦和更高可組合性的用戶和市場做市商越來越有吸引力。目前,DEX 的現貨交易量佔比約為15%-17%,具體比例取決於資料來源。

——威爾·歐文斯(Will Owens)

Futarchy 模式治理的 DAO 財庫資產將超過5 億美元。

基於我們一年前對futarchy(未來市場)作為治理機制將得到更廣泛採用的預測,我們現在認為它已經在現實應用中表現出足夠的有效性,使去中心化自治組織(DAOs)開始將其作為資本分配和戰略方向的唯一決策系統。因此,我們預計到2026 年底,透過futarchy 模式治理的DAO 財庫資產總額將超過5 億美元。目前,約有4,700 萬美元的DAO 財庫資產完全由futarchy 模式治理。我們相信,這項成長主要將來自新成立的futarchy DAOs,同時現有futarchy DAOs 的財庫成長也將起到一定作用。

——扎克·波科尼(Zack Pokorny)

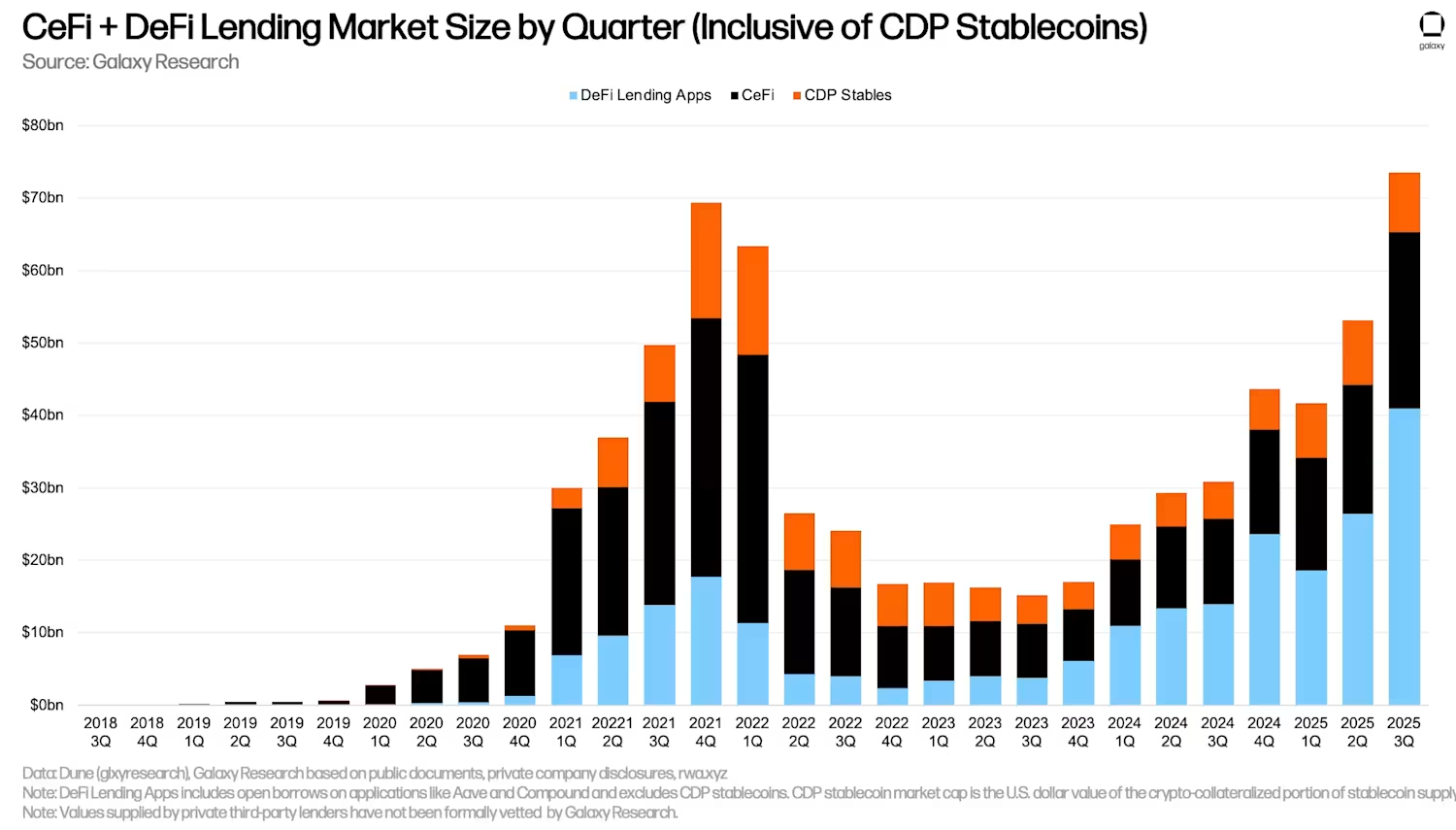

加密抵押貸款總餘額將在季度末快照中突破900 億美元。

繼2025 年的成長勢頭,去中心化金融(DeFi)和中心化金融(CeFi)中的加密抵押貸款總量預計將在2026 年繼續擴大。鏈上主導地位(即透過去中心化平台發放的貸款份額)將持續上升,因為機構參與者越來越依賴DeFi 協議進行借貸活動。

——扎克·波科尼(Zack Pokorny)

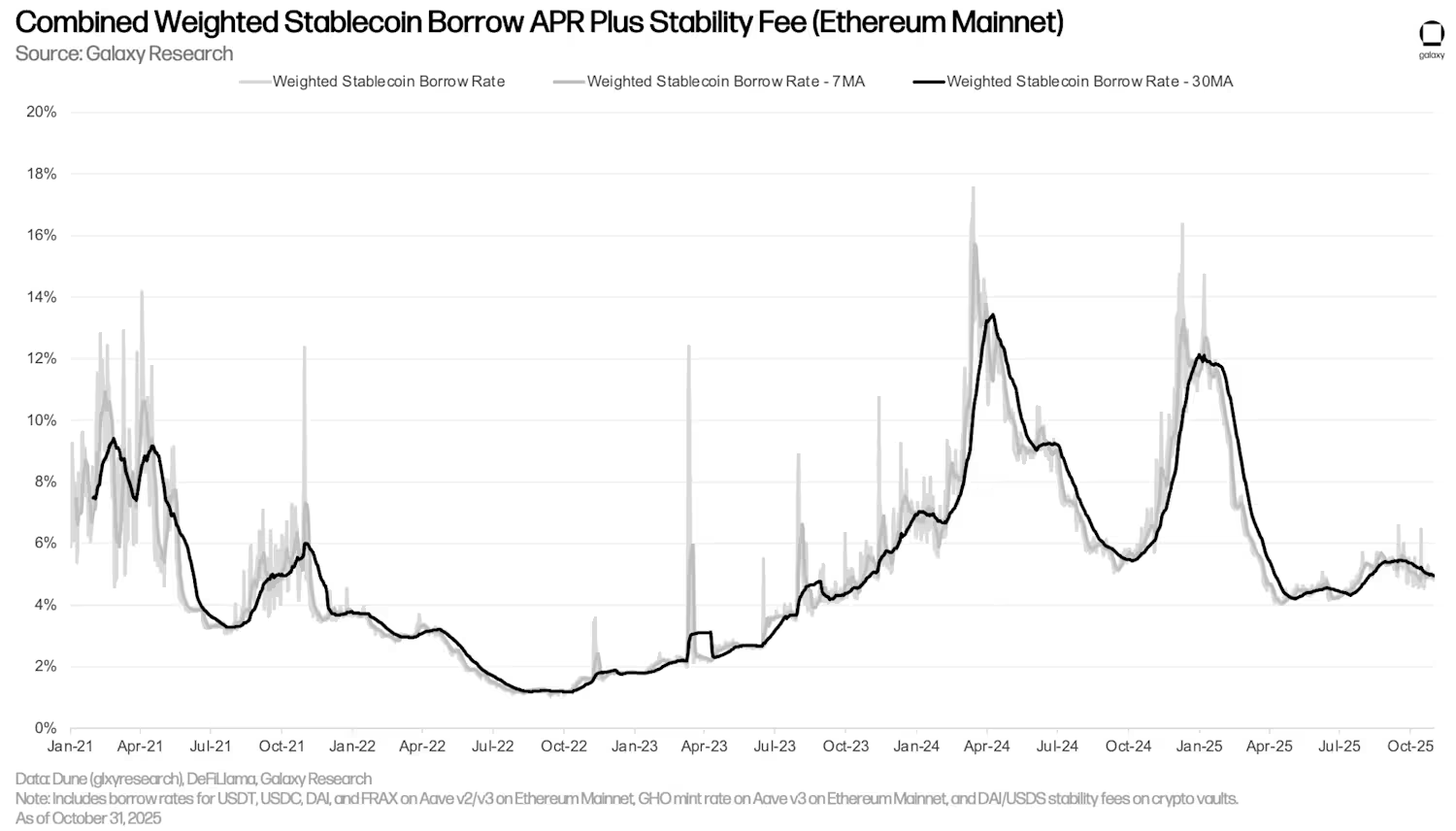

穩定幣利率波動將保持溫和,DeFi 借貸成本不會超過10%。

隨著機構參與鏈上借貸的成長,我們預期更深的流動性和更穩定、低速的資本將顯著降低利率波動。同時,鏈上與鏈下利率套利變得更加容易,而存取DeFi 的門檻也在提高。預計2026 年鏈下利率將進一步下降,這將使鏈上借貸利率保持在低位——即使在多頭市場中,鏈下利率也將成為一個重要的底線。

核心觀點是:

(1) 機構資本為DeFi 市場帶來了穩定性和持續性;

(2) 下降的鏈下利率環境將使鏈上利率低於擴張期內的典型水準。

——扎克·波科尼(Zack Pokorny)

隱私代幣的總市值將在2026 年底超過1000 億美元。

2025 年第四季度,隱私代幣獲得了顯著的市場關注,隨著投資者將更多資金存入鏈上,鏈上隱私成為了關注的焦點。在前三大隱私代幣中,Zcash 在該季度上漲了約800%,Railgun 上漲了約204%,而Monero 則上漲了較為溫和的53%。早期的比特幣開發者,包括化名創始人中本聰(Satoshi Nakamoto),曾探討過如何使交易更加私密甚至完全隱匿,但當時實用的零知識技術尚未廣泛可用或準備好部署。

隨著越來越多的資金存放在鏈上,用戶(尤其是機構)開始質疑是否真的希望自己的加密資產餘額完全公開顯示。無論是完全隱匿的設計還是混合器式的方法最終佔上風,我們預計隱私代幣的總市值將在2026 年底超過1000 億美元,而目前CoinMarketCap 的估值約為630 億美元。

——克里斯多福·羅薩(Christopher Rosa)

Polymarket 的周交易量將在2026 年穩定超過15 億美元。

預測市場已成為加密領域成長最快的類別之一,而Polymarket 的周名交易量已經接近10 億美元。我們預計這一數字在2026 年將穩定超過15 億美元,得益於新的資本效率層提升了流動性,同時人工智慧驅動的訂單流增加了交易頻率。 Polymarket 的分發能力也不斷改善,加速了資金流入。

——威爾·歐文斯(Will Owens)

TradFi

超過50 隻現貨山寨幣 ETF 和另外50 隻加密ETF(不包括單一現貨代幣產品)將在美國推出。

隨著美國證券交易委員會(SEC)批准通用上市標準,我們預計2026 年現貨山寨幣ETF 的推出速度將加快。 2025 年,已有超過15 隻Solana、XRP、Hedera、Dogecoin、Litecoin 和Chainlink 的現貨ETF 上市。我們預計其餘主要資產也將緊接著提交現貨ETF 申請。除了單一資產產品外,我們也預期多資產加密ETF 和槓桿加密ETF 將會推出。隨著超過100 個申請在進行中,預計2026 年將迎來新產品的持續湧入。

——吳佳寧(Jianing Wu)

美國現貨加密 ETF 的淨資金流入將超過500 億美元。

2025 年,美國現貨加密ETF 已吸引230 億美元的淨資金流入。隨著機構採用的深化,我們預計這一數字將在2026 年加速成長。隨著金融服務公司取消對顧問推薦加密產品的限制,以及曾經對加密持觀望態度的主要平台(如先鋒集團)加入加密基金,比特幣和以太坊的資金流入將超越2025 年的水平,並進入更多投資者的投資組合。此外,大量新加密ETF 的推出,尤其是現貨山寨幣產品,將釋放被壓抑的需求,並在分銷初期推動額外的資金流入。

——吳佳寧(Jianing Wu)

一家主要資產配置平台將把比特幣納入其標準模型投資組合。

在四大金融服務公司中的三家(富國銀行、摩根士丹利和美國銀行)取消了顧問推薦比特幣的限制,並支持1%-4% 的配置後,下一步是將比特幣產品列入其推薦清單,並納入正式研究覆蓋範圍,這將顯著提高其在客戶中的可見性。最終目標是將比特幣納入模型投資組合,這通常需要更高的基金管理資產(AUM)和持續的流動性,但我們預期比特幣基金將達到這些門檻,並以1%-2% 的策略權重進入模型投資組合。

——吳佳寧(Jianing Wu)

超過15 家加密公司將在美國上市或升級上市。

2025 年,10 家與加密相關的公司(包括Galaxy)成功在美國上市或升級上市。自2018 年以來,已有超過290 家加密和區塊鏈公司完成了5,000 萬美元以上的私募融資。隨著監管條件的放寬,我們認為大量公司現在已準備好尋求美國上市,以便進入美國資本市場。在最有可能的候選公司中,我們預計CoinShares(如果未在2025 年完成上市)、BitGo(已提交申請)、Chainalysis 和FalconX 將在2026 年邁向上市或升級上市。

——吳佳寧(Jianing Wu)

超過五家數位資產財庫公司(DATs)將被迫出售資產、被收購或完全關閉。

2025 年第二季度,數位資產財庫公司(DATs)經歷了一波成立熱潮。從10 月開始,其市場淨資產價值(mNAV)倍數開始壓縮。截至撰寫本文時,比特幣、以太坊和Solana 的DAT 平均以低於1 的mNAV 交易。在最初的熱潮中,許多從事不同業務線的公司為了利用市場融資條件而迅速轉型為DATs。下一階段將區分出具有持久性的DATs 和那些缺乏連貫策略或資產管理能力的公司。要在2026 年取得成功,DATs 需要擁有穩健的資本結構、創新的流動性管理和收益產生方式,以及與相關協議的強大協同關係(如果尚未建立)。規模優勢(如Strategy 的大規模比特幣持股)或地理優勢(如日本的Metaplanet)可能帶來額外競爭力。然而,許多在初期湧入市場的DATs 並未進行充分的策略規劃。這些DATs 將難以維持mNAV,可能被迫出售資產、被更大的參與者收購,甚至在最糟糕的情況下完全關閉。

——吳佳寧(Jianing Wu)

政策

部分民主黨人將關注「去銀行化」問題,並逐漸接受加密貨幣作為解決方案。

儘管這種情況可能性較低,但值得關注:2025 年11 月底,美國財政部下屬的金融犯罪執法網絡(FinCEN)敦促金融機構「警惕與涉及非法移民的跨境資金轉移相關的可疑活動」。儘管該警告主要強調了人口和毒品販運等風險,但也提到,貨幣服務企業(MSB)有責任提交可疑活動報告(SAR),包括與非法就業所得相關的跨境資金轉移。這可能涵蓋了無證移民(如水管工、農場工人或餐廳服務員)寄回的匯款,即儘管其工作違反了聯邦法律,但仍受到左翼選民同情的移民群體。

這項警告緊接在FinCEN 早些時候發布的地理目標令(GTO),要求MSB 自動報告指定邊境縣的現金交易,門檻低至1000 美元(遠低於貨幣交易報告的法定1 萬美元門檻)。這些措施擴大了可能觸發聯邦報告的日常金融行為範圍,從而增加了移民和低收入工人面臨資金凍結、拒絕服務或其他金融排斥形式的可能性。這些情況可能會讓一些支持移民的民主黨人對「去銀行化」問題更加同情(這一問題近年來主要由右翼關注),並更願意接受無需許可、抗審查的金融網絡。

相反,支持民粹主義、親銀行、主張法治的共和黨人可能會因為同樣的原因開始對加密貨幣產生不滿,儘管川普政府及共和黨內的創新派一直大力支持這個行業。聯邦銀行監管機構為現代化《銀行保密法》和反洗錢合規要求而進行的持續工作,只會進一步引起人們對金融包容性政策目標與犯罪減少之間內在權衡的關注——而不同的政治派別會對這些權衡賦予不同的優先級。如果這種政治重組成為現實,這將證明區塊鏈並沒有固定的政治陣營。其無需許可的設計意味著人們對它的接受或反對並非基於意識形態,而是取決於它如何影響不同時代中不同群體的政治優先事項。

——馬克‧霍赫施泰因(Marc Hochstein)

美國將對預測市場相關的內線交易或比賽操控展開聯邦調查。

隨著美國監管機構對鏈上預測市場的放行,其交易量和未平倉合約數量激增。同時,多個醜聞也浮出水面,包括內部人士涉嫌利用私人資訊搶佔市場先機,以及聯邦機構對主要運動聯盟中比賽操控團伙的突擊調查。由於交易者可以透過假名參與,而無需通過需要客戶身份驗證(KYC)的投注平台,內部人士現在更容易受到利用特權資訊或操縱市場的誘惑。因此,我們可能會看到因鏈上預測市場中異常價格波動而引發的調查,而非傳統受監管體育博彩平台的常規監控。

——薩德‧皮納基維奇(Thad Pinakiewicz)

AI

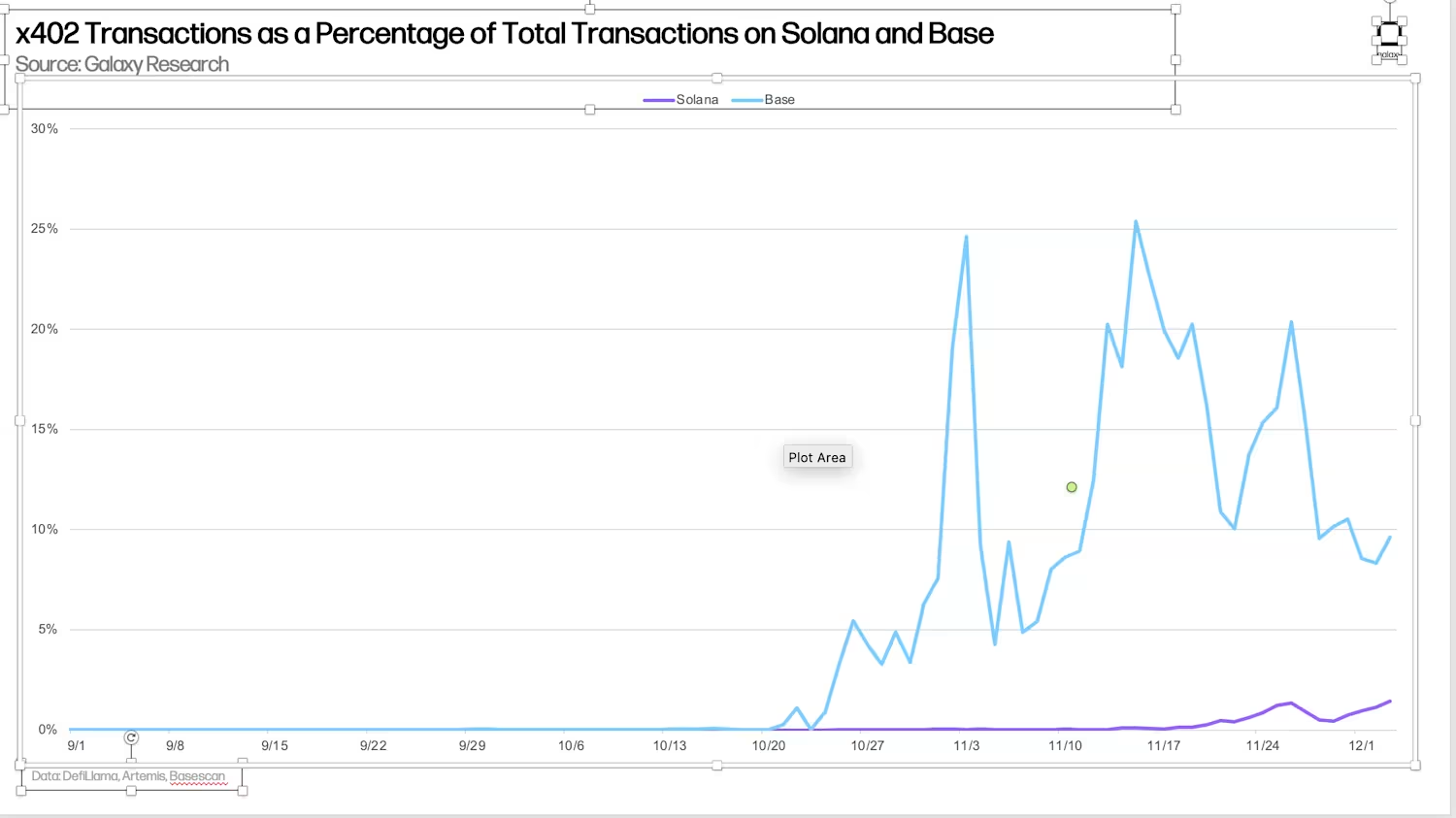

基於x402 標準的支付將佔Base 鏈每日交易量的30%,以及Solana 非投票交易量的5%,標誌著鏈上代理交互的廣泛應用。

隨著人工智慧代理的智慧化提升、穩定幣的持續普及以及開發者工具的改進,x402 和其他代理型支付標準將推動鏈上活動佔據更大的份額。隨著AI 代理在各項服務中日益自主地進行交易,標準化的支付原語將成為執行層的核心組成部分。

Base 和Solana 已成為這一領域的領先區塊鏈——Base 得益於Coinbase 在x402 標準創建和推廣中的重要作用,而Solana 則憑藉其龐大的開發者社群和用戶基礎脫穎而出。此外,我們預計,隨著代理商驅動的商業模式的發展,類似Tempo 和Arc 的新興支付專用區塊鏈也將快速成長。

——盧卡斯·切揚(Lucas Tcheyan)

回顧2025 年預測:比特幣與加密市場的得與失

在2024 年底,人們對比特幣和加密貨幣的未來充滿了無限樂觀。新一屆總統政府做出了結束拜登政府「執法式監管」的承諾,而即將上任的總統川普則承諾將美國打造為「世界加密之都」。在總統第二次就職典禮還有一個月的時候,要做多比特幣成為全球最熱門的交易。

2024 年12 月31 日,我們發布了對2025 年的23 項預測,並預計這一年市場廣度和敘事將進一步擴展。其中一些預測完全命中,有些則差距較大。對於許多預測,我們的團隊方向是正確的,但並非完全精準。從鏈上收入分享的復甦,到穩定幣作用的擴展,再到機構採用的穩定推進,我們所識別的大趨勢仍在不斷演變。

在下文中,我們將審視自己對2025 年的23 項預測,並對其準確度進行評估。如果說我們低估了2025 年的某個主題,那就是數位資產財庫公司(DAT)的激增。儘管這種熱潮在2025 年夏天短暫爆發,但它的影響不容忽視。我們以嚴格的標準來審視我們的成功與失敗,並在適當情況下提供評論。

比特幣

❌比特幣將在2025 年上半年突破15 萬美元,並在第四季測試或超過18.5 萬美元。

結果:比特幣未能突破15 萬美元,但創下了12.6 萬美元的新高。 11 月時,我們將年底目標價下調至12.5 萬美元。截至撰寫本文時,比特幣的交易價格在8-9 萬美元之間,似乎不太可能達到我們更新的2025 年底目標價。

——亞歷克斯·索恩(Alex Thorn)

❌ 2025 年,美國現貨比特幣 ETP 的資產管理規模(AUM)將總計超過2,500 億美元。

結果:截至11 月12 日,AUM 達到1,410 億美元,相較於1 月1 日的1,050 億美元有所成長,但未能達到預測目標。

——亞歷克斯·索恩(Alex Thorn)

❌ 2025 年,比特幣將再次成為全球資產中風險調整後表現最佳的資產之一。

結果:2025 年上半年,這項預測是準確的。截至7 月14 日,比特幣的年初至今夏普比率為0.87,高於標普500 指數、英偉達和微軟等。然而,比特幣預計將以負夏普比率結束這一年,未能成為年度表現最佳的資產之一。

——亞歷克斯·索恩(Alex Thorn)

✅至少一個頂級財富管理平台將宣佈建議配置2% 或以上的比特幣。

結果:四大金融服務公司之一的摩根士丹利取消了顧問為任何帳戶配置比特幣的限制。同一周,摩根士丹利發布了一份報告,建議投資組合中最高可分配4% 的比特幣。此外,由里克·埃德爾曼(Ric Edelman)領導的數位資產理財專業人士委員會(Digital Assets Council of Financial Professionals)發布報告,建議配置10%-40% 的比特幣。橋水基金創辦人瑞·達裡奧(Ray Dalio)也建議將15% 的資產分配給比特幣和黃金。 ——亞歷克斯·索恩(Alex Thorn)

❌五家納斯達克100 公司和五個國家或主權財富基金將宣布將比特幣納入其資產負債表。

結果:目前僅有三家納斯達克100 指數公司持有比特幣。然而,全球約有180 家公司持有或宣布計劃在其資產負債表中購買加密貨幣,涉及超過10 種不同的代幣。超過五個國家透過建立官方儲備或主權基金投資於比特幣,這些國家包括不丹、薩爾瓦多、哈薩克、捷克共和國和盧森堡。數位資產財庫公司(DAT)趨勢是2025 年購買加密貨幣的主要機構力量之一,尤其是在第二季。

——吳佳寧(Jianing Wu)

❌比特幣開發者將在2025 年就下一次協議升級達成共識。

結果:不僅未能就下一次協議升級達成共識,比特幣開發者生態系統內部也出現了關於如何處理非貨幣交易的爭議。 2025 年10 月,最廣泛使用的比特幣核心(Bitcoin Core)軟體發布了第30 版,爭議性地擴大了OP_RETURN 字段的限制。

此資料欄位的擴展旨在將最具破壞性的任意資料交易引導至對區塊鏈傷害最小的位置,但這項舉措在比特幣社群內引發了顯著的反對。 10 月底,一位匿名開發者發布了一項新的比特幣改進提案(BIP),建議透過「臨時軟分叉」來「打擊垃圾交易」。儘管這項提案在隨後的幾個月中逐漸失去動能,但圍繞這一問題的爭論基本上耗盡了開發者為其他更具前瞻性升級達成共識的努力。儘管OP_CAT 和OP_CTV 等提案在2025 年仍然獲得了一定關注,但未解決的治理問題導致開發者在12 月前未能就下一次重大協議升級達成協議。

——威爾·歐文斯(Will Owens)

✅市值排名前20 名的上市比特幣礦企中,超過一半將宣布轉型或與超大規模運算、人工智慧(AI)或高效能運算(HPC)公司建立合作關係。

結果:各大礦企普遍轉向混合AI/HPC 挖礦模式,以更靈活地變現其基礎設施投資。在市值前20 名的上市比特幣礦企中,有18 家宣布了轉型至AI/HPC 的計劃,作為業務多元化的一部分。未宣布轉型的兩家公司為American Bitcoin(ABTC)和Neptune Digital Assets Corp(NDA.V)。

——薩德‧皮納基維奇(Thad Pinakiewicz)

❌比特幣 DeFi 生態,即鎖定在DeFi 智能合約和質押協議中的BTC 總量,將在2025 年幾乎翻倍。

結果:2025 年鎖定在DeFi 的比特幣數量僅增加了約30%(從2024 年12 月31 日的134,987 枚BTC 增至2025 年12 月3 日的174,224 枚BTC)。這種成長主要來自於借貸活動,其中Aave V3 Core 在全年新增了21,977 枚包裝比特幣(wrapped BTC),而Morpho 則增加了29,917 枚包裝比特幣。然而,比特幣質押協議作為一大類別卻出現了資金外流,流失超過13,000 枚包裝比特幣。

——扎克·波科尼(Zack Pokorny)

ETH

❌以太幣原生代幣ETH 將在2025 年突破5,500 美元。

結果:以太坊的原生代幣ETH 在2025 年9 月短暫創下歷史新高,但並未突破5000 美元。分析師認為,2025 年4 月至秋季期間的價格上漲主要歸因於像Bitminer 這樣的財庫公司(Treasury Companies)的購買行為。然而,隨著這些財庫公司的活動減弱,ETH 的價格也隨之下滑,自10 月以來一直難以維持在3,000 美元之上。

——亞歷克斯·索恩(Alex Thorn)

❌以太幣質押率將在2025 年超過50%。

結果:2025 年以太坊的質押比例最高達到約29.7%,年初時為28.3%。過去幾個月,由於循環交易的解除以及大型驗證者的關鍵重組,導致ETH 的質押量受到限制,退出和進入隊列均中斷。

——扎克·波科尼(Zack Pokorny)

❌ ETH/BTC 比率將在2025 年跌破0.03,同時也將突破0.045

結果:這項預測接近正確。 ETH/BTC 比率在4 月22 日最低跌至0.01765,達到了我們的下限預測;而在8 月24 日最高上漲至0.04324,但未能達到0.045 的上限預測。儘管ETH/BTC 比率曾經反彈,但預計全年同比仍將收低。

——亞歷克斯·索恩(Alex Thorn)

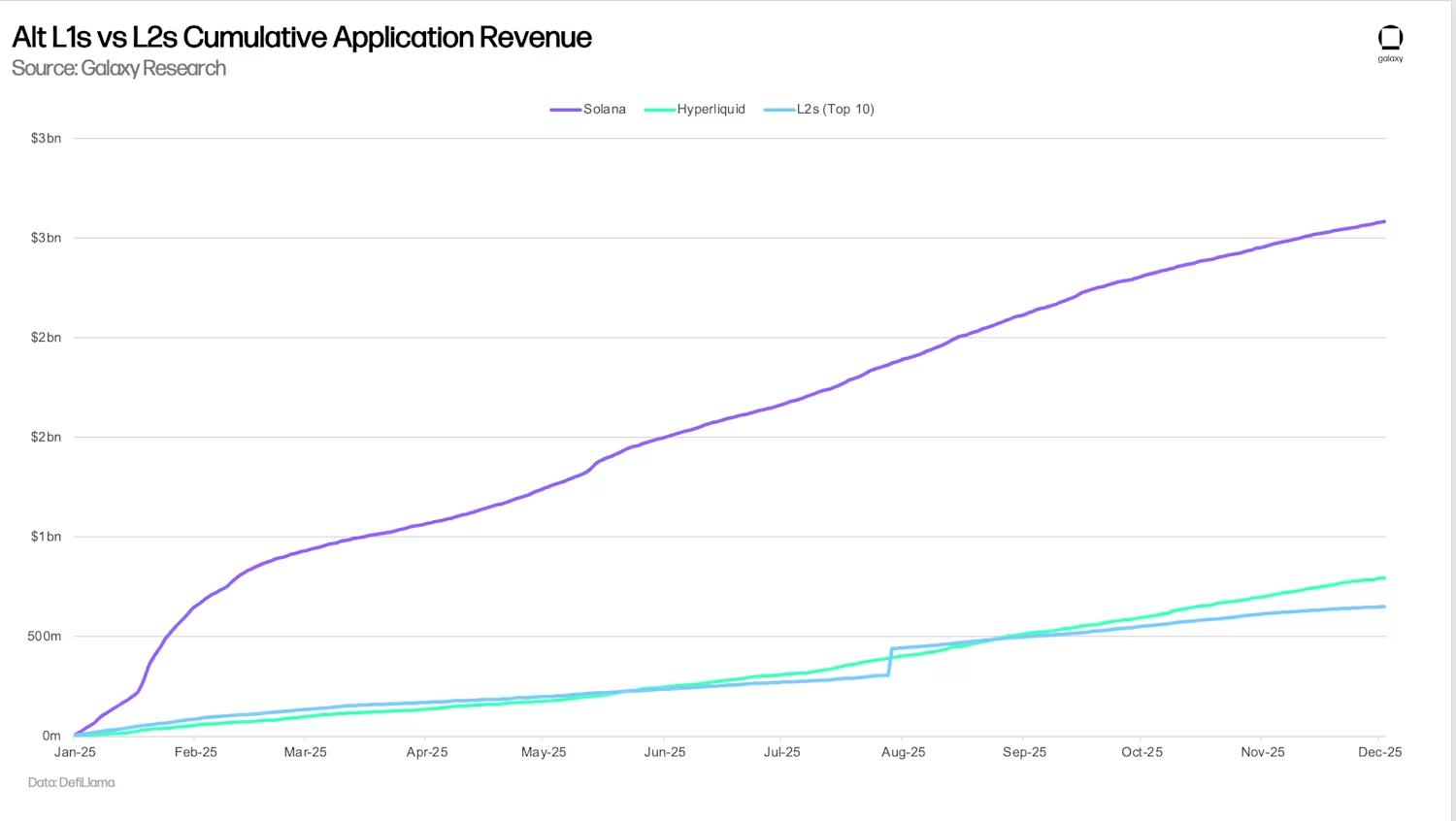

❌ Layer 2(L2)整體經濟活動將在2025 年超過Alt-L1(取代第一層區塊鏈)。

結果:這項預測未能實現。在網路和應用層面,Layer 2 整體表現遜於主要的Alt-L1 鏈。 Solana 鞏固了其作為事實上的零售投機鏈的地位,持續佔據了全行業中交易量和手續費收入的最大份額。同時,Hyperliquid 成為永續合約交易的主導平台,其單一平台的累積應用收入就超過了整個Layer 2 生態系統。儘管Base 是唯一接近Alt-L1 等級吸引力的Layer 2 鏈——2025 年佔據了近70% 的Layer 2 應用收入——但即使是Base 的成長也不足以超越Solana 和Hyperliquid 的經濟重心。

——盧卡斯·切揚(Lucas Tcheyan)

DeFi

✅ DeFi 將進入“分紅時代”,鏈上應用將透過財庫資金和收入分成向用戶和代幣持有者分配至少10 億美元的名義價值。

結果:截至2025 年11 月,透過應用程式收入回購的金額至少達到了10.42 億美元。 Hyperliquid 和基於Solana 的應用程式是今年回購其代幣最多的項目。回購活動成為了今年的重要敘事,市場普遍認可,甚至在某些情況下拒絕了不支持這種活動的項目。截至目前,光是頂級應用程式就已向終端用戶返還了8.188 億美元。 Hyperliquid 在這一領域遙遙領先,透過代幣回購返還了近2.5 億美元。

——扎克·波科尼(Zack Pokorny)

✅鏈上治理將迎來復興,應用程式將嘗試基於futarchy(未來市場)治理的模式,總活躍投票者將增加至少20%。

結果:2025 年,DAO 治理中對futarchy 模式的使用顯著增加。 Optimism 開始嘗試這個概念,而基於Solana 的MetaDAO 在一年內引入了15 個DAO,包括Jito 和Drift 等知名組織。目前,這些DAO 中有9 個完全採用futarchy 模式來管理策略決策和資本分配。這些決策市場的參與度呈指數級增長,其中一個MetaDAO 市場的交易量達到了100 萬美元。此外,MetaDAO 交易量前10 的提案中有9 個發生在今年。我們見證了越來越多的DAO 使用futarchy 進行策略決策,還有一些DAO 純粹以futarchy 模式啟動。然而,絕大多數對futarchy 的實驗發生在Solana 網路上,並由MetaDAO 引領。

——扎克·波科尼(Zack Pokorny)

銀行與穩定幣

❌全球四大託管銀行(紐約梅隆銀行、摩根大通、道富銀行、花旗銀行)將在2025 年提供數位資產託管服務。

結果:這項預測接近正確。紐約梅隆銀行(BNY Mellon)確實在2025 年推出了加密託管服務。道富銀行(State Street)和花旗銀行(Citigroup)雖然尚未推出,但宣布計劃在2026 年提供相關服務。只有摩根大通(JPMorgan Chase)仍然持觀望態度,其一位高管在10 月告訴CNBC:“目前託管服務並不在我們的計劃中”,但這家大型銀行將參與數位資產交易。總結來看,四大託管銀行中已有三家提供或宣布計畫提供加密託管服務。

——亞歷克斯·索恩(Alex Thorn)

✅至少會有10 種由傳統金融(TradFi)合作夥伴支持的穩定幣推出。

結果:儘管其中一些穩定幣尚未正式推出,但至少有14 家全球主要金融機構宣布了相關計畫。例如,在美國,摩根大通(JPMorgan Chase)、美國銀行(Bank of America)、花旗銀行(Citigroup)和富國銀行(Wells Fargo)組成了一個美國銀行聯盟,計劃推出聯合穩定幣;還有經紀公司如盈透證券(Interactive Brokers),支付和金融科技公司如Fiserv 和Stripe。美國以外的浪潮更為強勁,包括Klarna、索尼銀行(Sony Bank)、以及由9 家主要銀行組成的全球銀行聯盟等。此外,像Ethena 這樣的加密原生穩定幣發行商也加入了競爭,與受聯邦監管的銀行Anchorage 合作,發行了其原生的USDtb 穩定幣。

——吳佳寧(Jianing Wu)

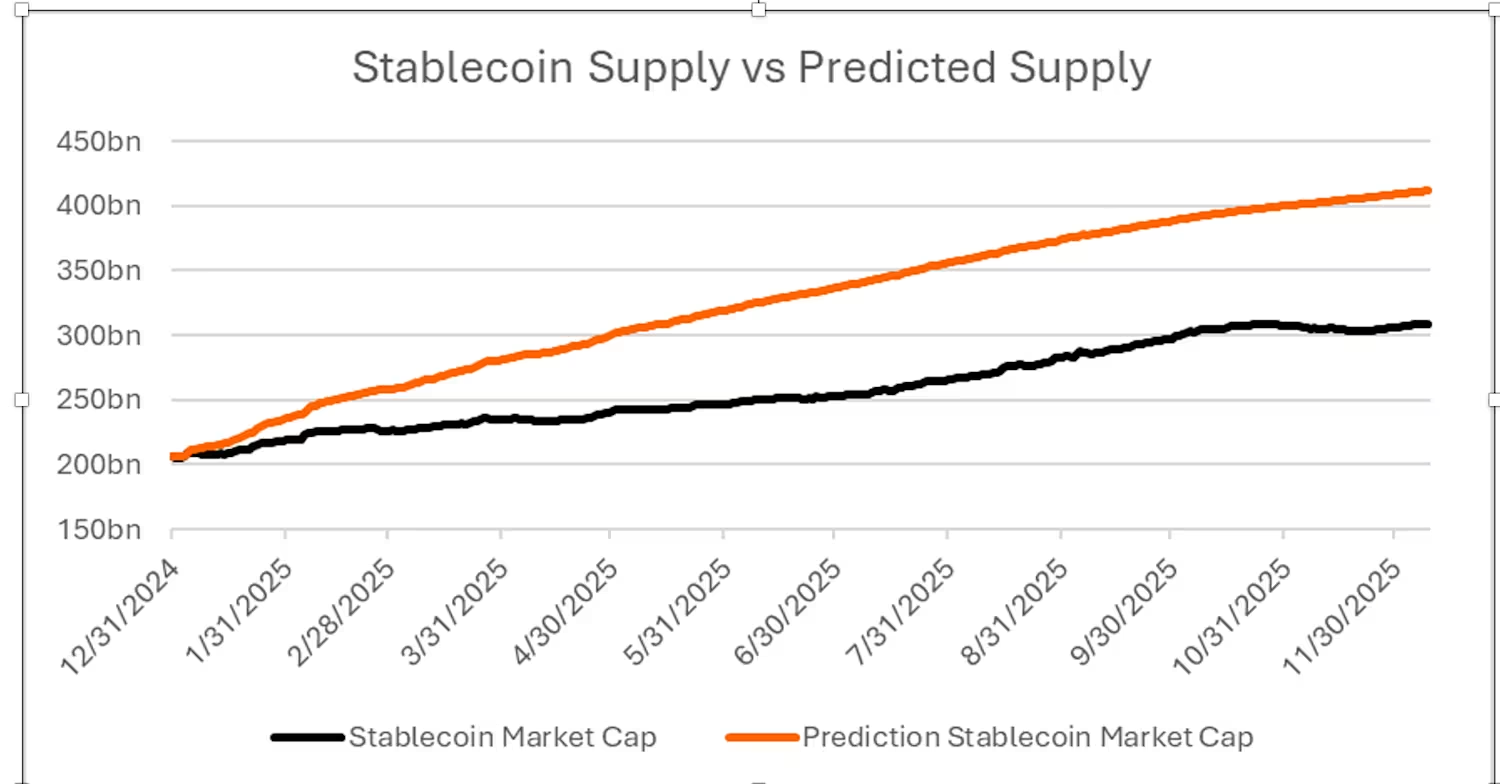

❌ 2025 年穩定幣供應總量將翻倍,超過4,000 億美元。

結果:穩定幣的成長依然強勁,截至目前年初至今成長了50%,達到接近3,100 億美元,但未能達到年初預測的100% 成長率。隨著《GENIUS Act》的通過及相關實施規則的製定,穩定幣的監管清晰度正在顯現,因此穩定幣的成長預計將保持強勁。

——薩德‧皮納基維奇(Thad Pinakiewicz)

❌ Tether 的長期穩定幣市場主導地位將在2025 年跌破50%,受到Blackrock 的BUIDL、Ethena 的USDe,以及Coinbase/Circle 提供USDC 獎勵等收益型穩定幣的挑戰。

結果:這一敘事在年初因USDe 和收益型穩定幣的爆炸性增長而似乎有望實現。然而,由於下半年市場低迷以及穩定幣總供應量的整體小幅下降,Tether 繼續保持其作為加密市場頭號穩定幣發行商的地位。截至撰寫本文時,Tether 佔據了近70% 的市場供應份額。 Tether 已經為推出符合《GENIUS Act》的新穩定幣USAT 做好了準備,以補充其旗艦代幣USDT,但似乎並未將其抵押資產組合調整為符合擬議美國法律的構成。 Circle 的USDC 仍然是Tether 的主要競爭對手,其市佔率在年內從總供應量的24% 增加到28%。

——薩德‧皮納基維奇(Thad Pinakiewicz)