比特幣弱勢震盪,大波動即將來臨?

- 核心观点:比特币市场结构脆弱,面临持续抛压。

- 关键要素:

- 长期持有者大量获利了结,实现损失攀升。

- ETF资金持续流出,现货与期货市场流动性低迷。

- 期权市场显示短期下行保护需求增加。

- 市场影响:价格对宏观事件敏感,短期波动风险加剧。

- 时效性标注:短期影响。

原文作者:Chris Beamish、 CryptoVizArt、Antoine Colpaert, Glassnode

原文編譯:AididiaoJP,Foresigt News

比特幣仍困於一個脆弱的區間內,未實現損失增加,長期持有者賣出,需求持續疲軟。 ETF 和流動性依然低迷,期貨市場疲軟,選擇權交易員正在定價短期波動性。市場目前保持穩定,但信心仍缺乏。

摘要

比特幣仍處於結構性脆弱的區間內,受到未實現損失增加、已實現損失較高以及長期持有者大量獲利了結的壓力。儘管如此,需求將價格錨定在真實市場均值之上。

市場未能重新奪回關鍵門檻,特別是短期持有者成本基礎,反映了近期高位買進者和資深持有者持續的賣出壓力。如果賣家出現枯竭跡象,短期內對這些水準進行重新測試是可能的。

鏈下指標依然疲弱。 ETF 資金流為負,現貨流動性稀薄,期貨持股顯示投機信心不足,使得價格對宏觀催化劑更為敏感。

選擇權市場顯示出防禦性佈局,交易員買入短期隱含波動率(IV),並持續表現出對下行保護的需求。波動率曲面訊號顯示出短期謹慎,但較長期限的情緒較為平衡。

隨著FOMC 會議作為本年最後一個主要催化劑,隱含波動率預計將在12 月下旬逐步衰減。市場方向取決於流動性是否改善以及賣家是否會收手,或者當前這種時間驅動的看跌壓力是否會持續。

鏈上洞察

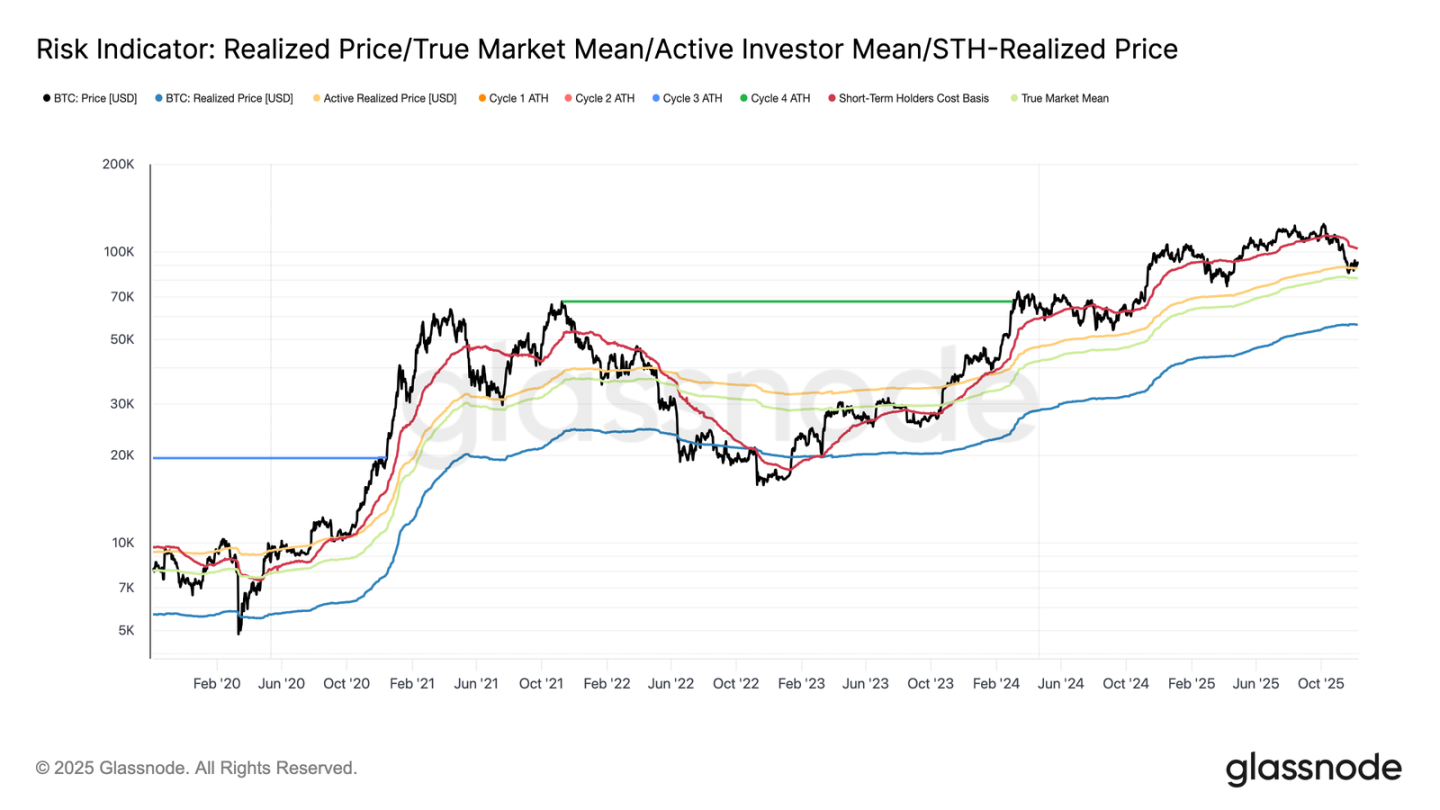

比特幣進入本週時仍受限於結構性脆弱區間,上邊界為短期持有者成本基礎(10.27 萬美元),下邊界為真實市場均值(8.13 萬美元)。上週,我們強調了鏈上條件減弱、需求稀薄以及謹慎的衍生品格局,這些因素共同呼應了2022 年初的市場格局。

儘管價格勉強維持在真實市場均值之上,但未實現損失持續擴大,已實現損失正在上升,長期投資者的支出依然居高不下。需要奪回的關鍵上限是0.75 成本基礎分位數(9.5 萬美元),其次是短期持有者成本基礎。在此之前,除非出現新的宏觀衝擊,真實市場平均值仍是最有可能的底部形成區域。

時間對多頭不利

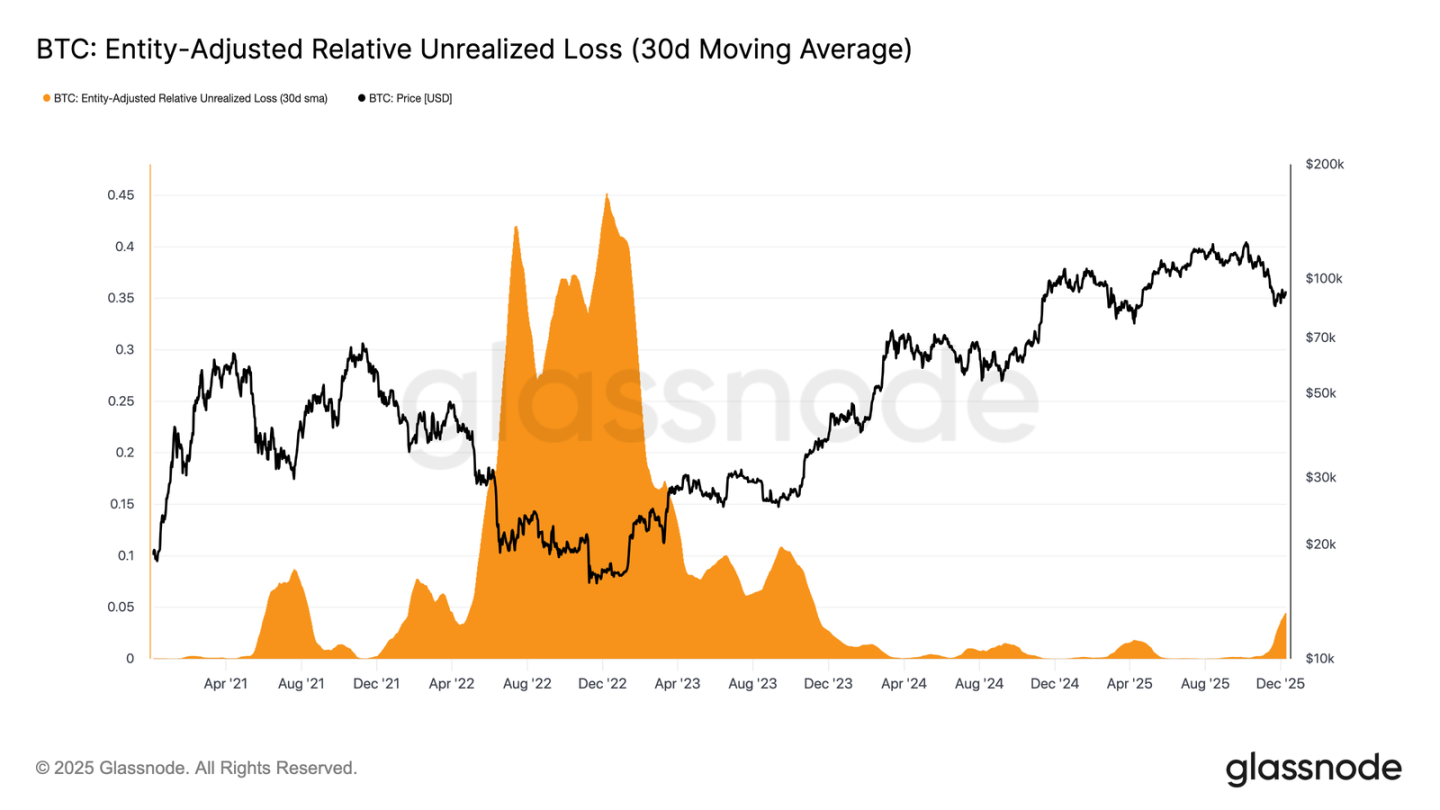

市場停留在溫和的看跌階段,反映了適度的資本流入與高位買進者持續賣出壓力之間的緊張關係。隨著市場在一個疲軟但有界的區間內徘徊,時間成為一種負面力量,使得投資者更難承受未實現損失,並增加了實現損失的可能性。

相對未實現損失(30 日簡單移動平均線)已攀升至4.4%,此前近兩年均低於2%,標誌著市場從狂熱階段轉向了壓力和不確定性加劇的階段。這種猶豫不決目前定義了該價格區間,解決此問題需要新一輪的流動性和需求以重建信心。

損失增加

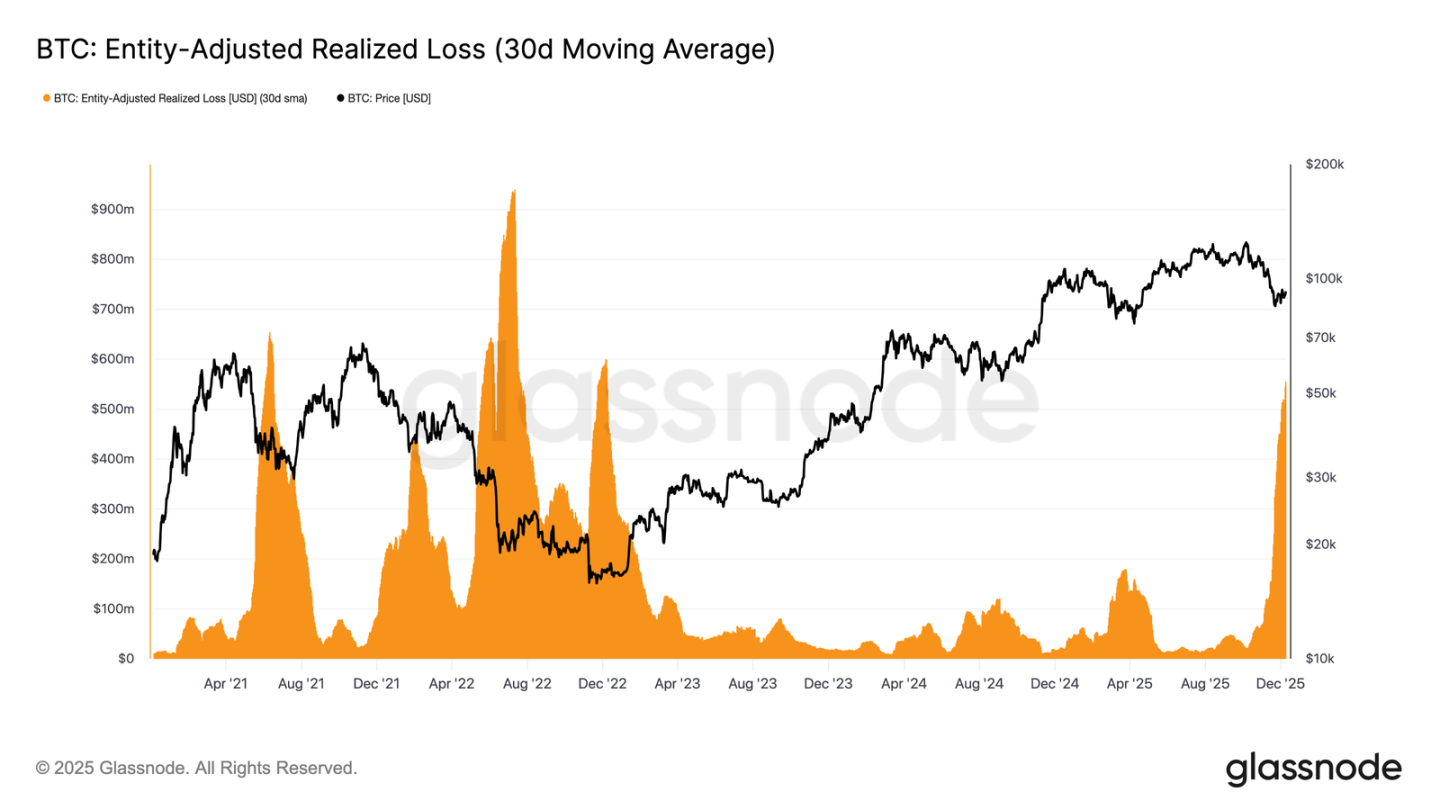

這種時間驅動的壓力在支出行為上更為明顯。儘管比特幣已從11 月22 日的低點反彈至約9.27 萬美元,但30 日簡單移動平均線實體調整後已實現損失持續攀升,達到每天5.55 億美元,為FTX 崩潰以來的最高水平。

在價格溫和復甦期間出現如此高的已實現損失,反映了高位買入者日益增長的挫敗感,他們在市場走強時選擇投降,而不是持有度過反彈期。

阻礙反轉

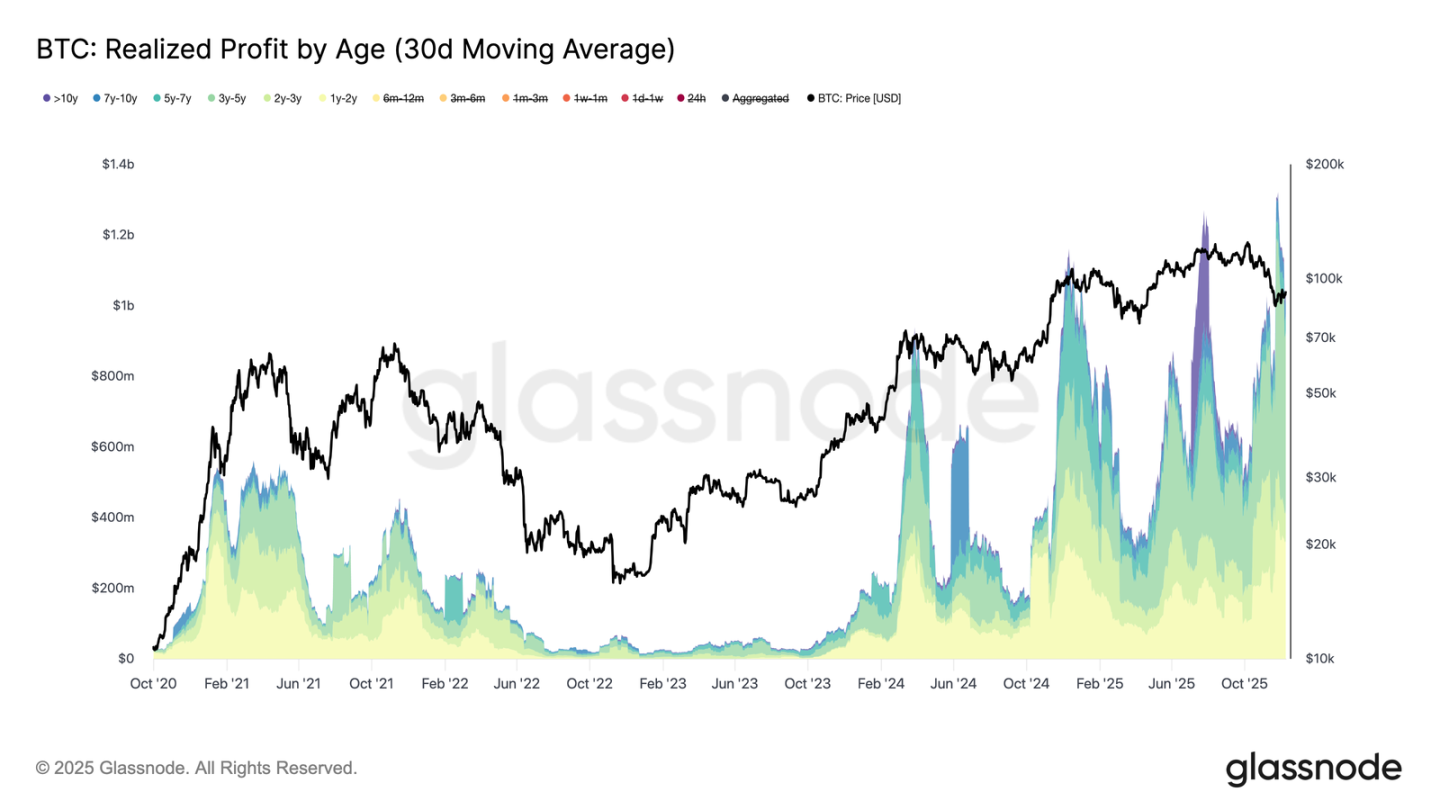

已實現損失上升進一步拖累了復甦,尤其是當它們與資深投資者已實現利潤激增同時發生時。在近期的反彈中,超過1 年持有者的已實現利潤(30 日簡單移動平均線)超過每天10 億美元,並在新的歷史高點超過13 億美元達到高峰。這兩股力量驅動的高位買進者投降和長期持有者的大量獲利了結,解釋了為何市場仍在努力奪回短期持有者成本基礎。

然而,儘管面臨如此巨大的賣出壓力,價格已經穩定甚至小幅回升至真實市場均值之上,這表明持續且耐心的需求正在吸收拋售。短期內如果賣家開始出現枯竭,這種潛在的買入壓力可能推動對0.75 分位數(約9.5 萬美元)乃至短期持有者成本基礎的重新測試。

鏈下洞察

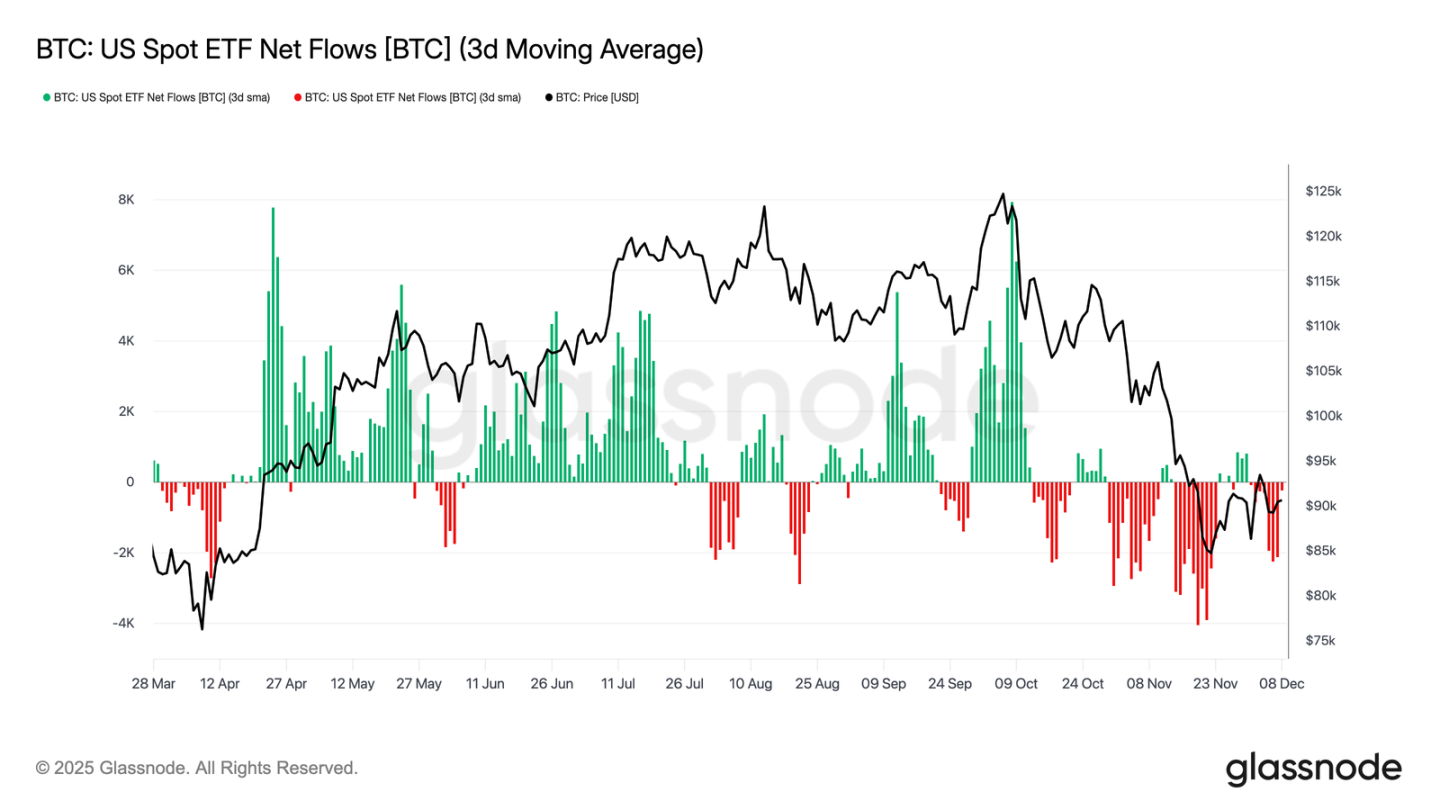

ETF 困境

轉向現貨市場,美國比特幣ETF 度過了又一個平靜的一周,三天平均淨流入量持續為負。這延續了自11 月下旬開始的降溫趨勢,標誌著與今年稍早支撐價格上漲的強勁流入機制明顯不同。多家主要發行人的贖回保持穩定,凸顯了機構配置者在更廣泛市場環境不穩之際採取了更為避險的立場。

因此,現貨市場的需求緩衝變薄,降低了即時買方支援力度,使價格更容易受到宏觀催化劑和波動性衝擊的影響。

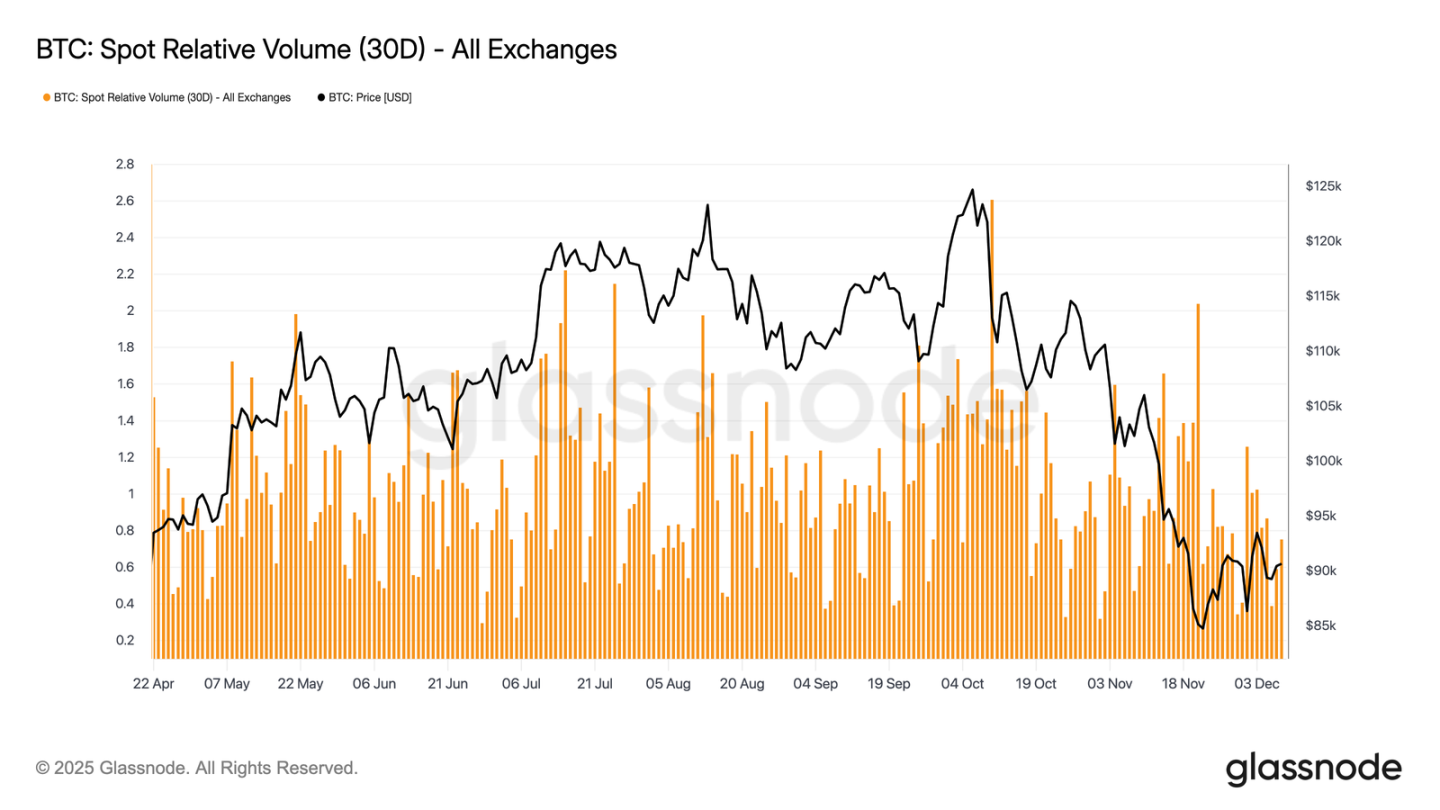

流動性依然低迷

與ETF 資金流疲軟並行的是,比特幣的現貨相對成交量持續處於其30 天區間的下限附近。交易活動自11 月至12 月持續減弱,反映了價格下跌和市場參與度下降。成交量的收縮反映了市場整體更防禦性的定位,可用於吸收波動性或維持方向性變動的流動性驅動型資金流減少。

隨著現貨市場趨於平靜,注意力現在轉向即將召開的FOMC 會議,根據其政策基調,這可能成為重新激活市場參與度的催化劑。

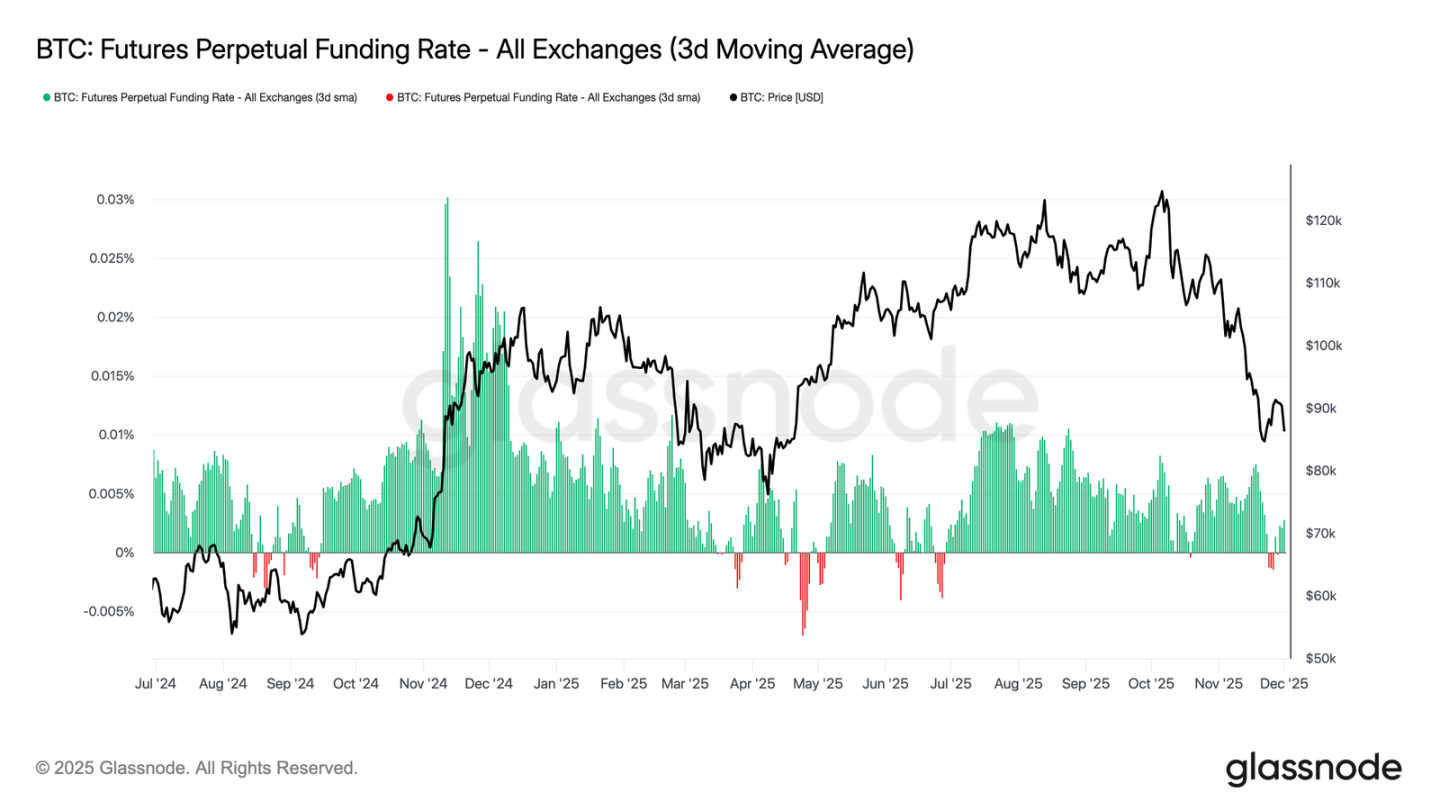

期貨市場低迷

延續市場參與度低迷的主題,期貨市場也顯示對槓桿的興趣有限,未平倉合約未能實質重建,資金費率維持在接近中性水準。這些動態突顯了一個由謹慎而非信心定義的衍生性商品環境。

在永續合約市場中,本週資金費率在零附近至略微負值徘徊,突顯了投機性多頭部位的持續撤離。交易員保持平衡或防禦性姿態,幾乎不透過槓桿施加方向性壓力。

由於衍生性商品活動低迷,價格發現更偏向現貨資金流和宏觀催化劑,而非投機性擴張。

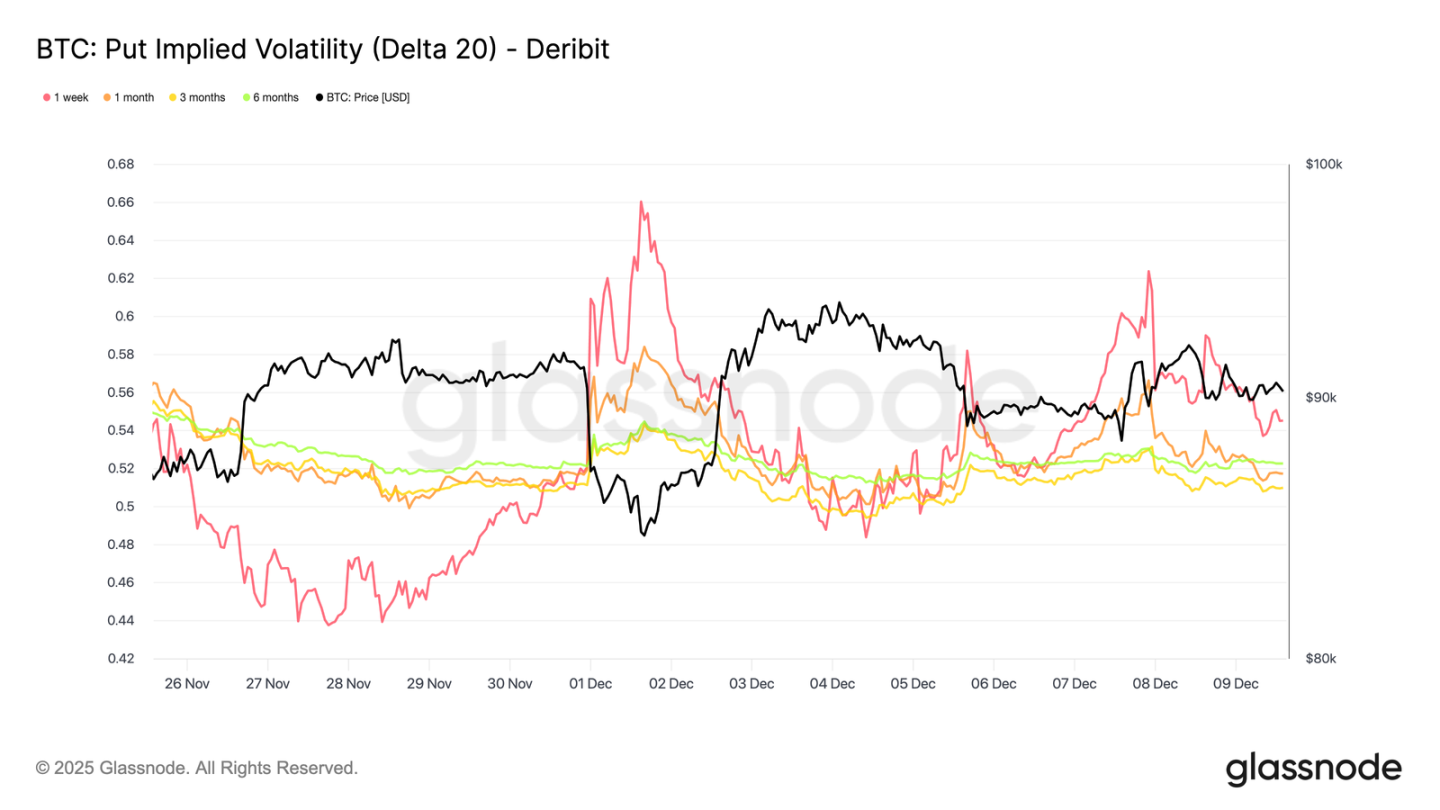

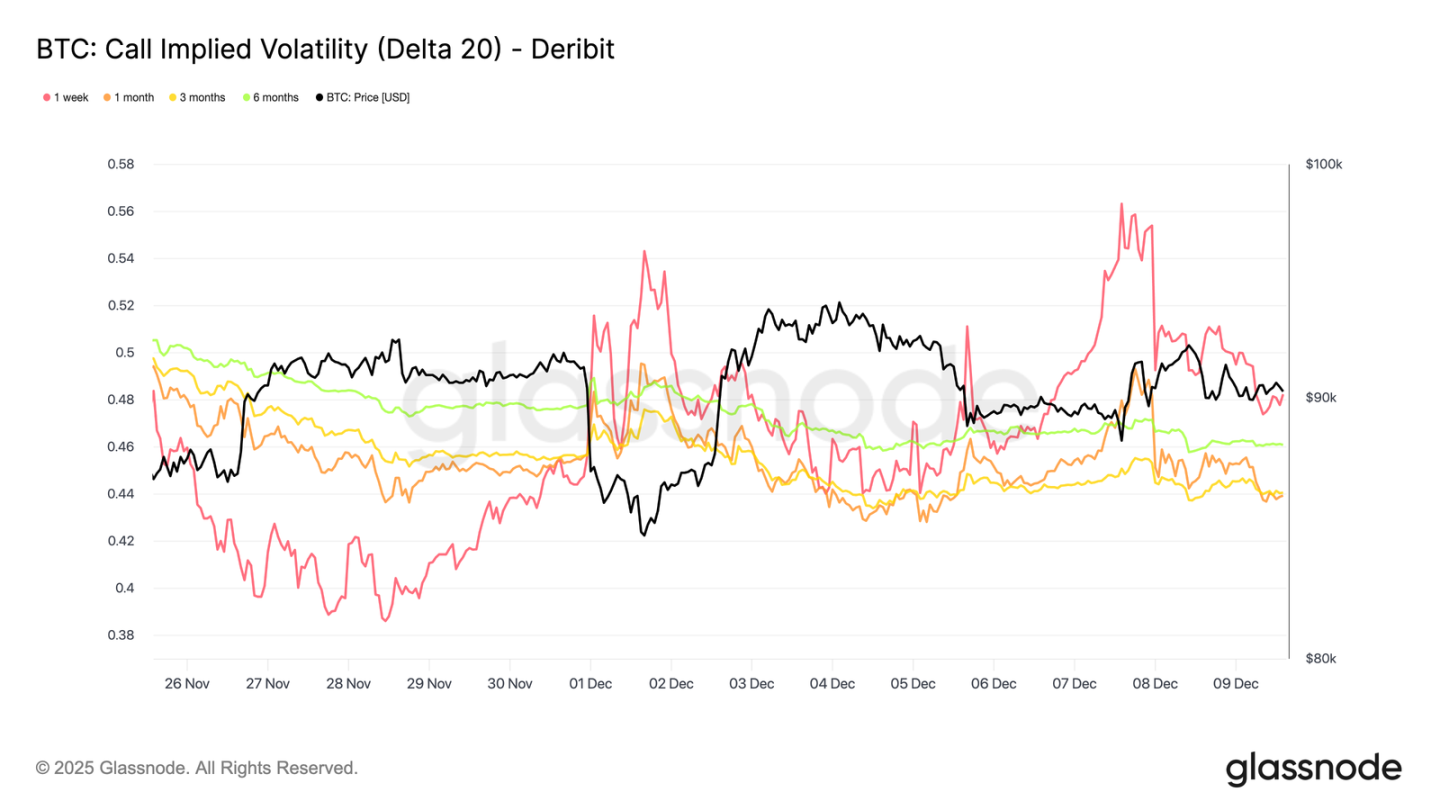

短期隱含波動率飆升

轉向選擇權市場,比特幣平淡的現貨活動與短期隱含波動率的突然上升形成鮮明對比,交易員正為更大的價格變動佈局。插值隱含波動率(透過固定Delta 值而非依賴上市行權價來估算IV)更清楚地揭示了風險在不同期限上的定價結構。

在20-Delta 買權上,一週期限的IV 較上週上漲了約10 個波動率點,而更長期限則保持相對穩定。同樣的模式也出現在20-Delta 看跌期權上,短期下行IV 上升,而更長期限保持平靜。

總體而言,交易員正在其預期壓力出現之處累積波動率,傾向於持有凸性而非在12 月10 日FOMC 會議前進行賣出。

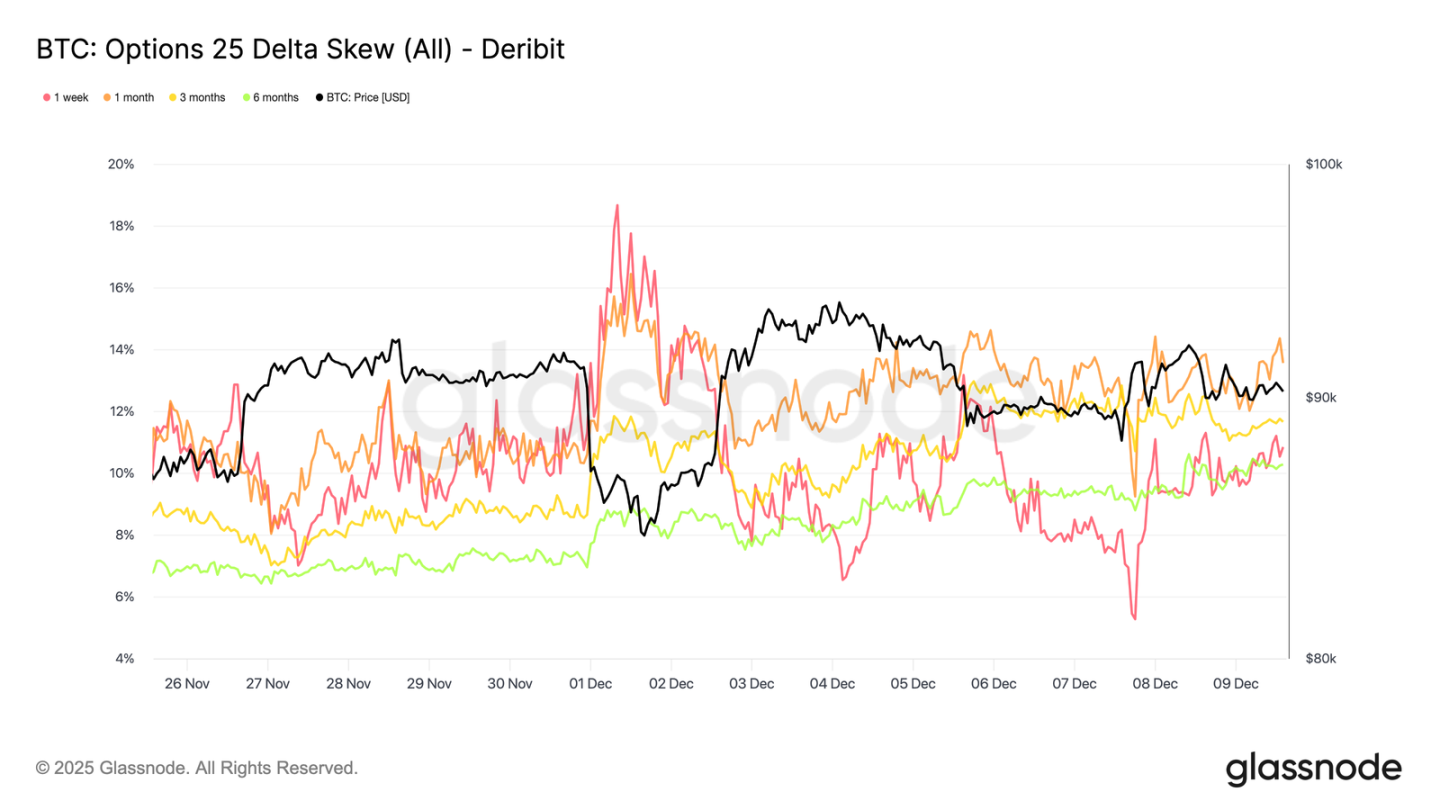

下行需求回歸

配合短期波動率上升的是,下檔保護再次獲得溢價。衡量相同Delta 值下看跌期權相對於看漲期權相對成本的25-delta 偏度,在一周期限已攀升至約11%,表明在FOMC 會議前對短期下行保險的需求明顯增加。

偏度在各期限上保持緊密聚集,範圍在10.3% 到13.6% 之間。這種壓縮表明,對看跌保護的偏好是全曲線範圍內的,反映了一種一致的避險傾向,而非僅限於短期端的孤立壓力。

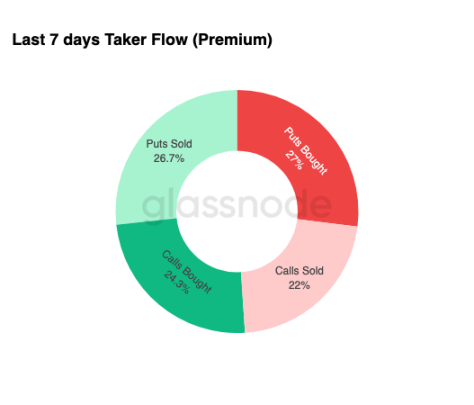

波動率積累

總結選擇權市場狀況,每週資金流數據強化了一個清晰的模式:交易員正在買進波動率,而非賣出。買入的選擇權費佔據了總名義資金流的主導地位,其中看跌期權略微領先。這並不反映方向性偏向,而是波動率累積的狀態。當交易員同時買入兩端選擇權時,這訊號著對沖和尋求凸性的行為,而非基於情緒的投機。

結合上升的隱含波動率和傾向下行的偏度,資金流狀況表明市場參與者正在為波動性事件做準備,並帶有下行偏向。

FOMC 之後

展望未來,隱含波動率已經開始緩解,並且歷史上,一旦年內最後一個主要宏觀事件過去,IV 往往會進一步壓縮。隨著12 月10 日的FOMC 會議作為最後一個有意義的催化劑,市場正準備過渡到一個低流動性、均值回歸的環境。

公告發布後,賣方通常會重新入場,加速IV 在年底前的衰減。如果沒有鷹派意外或指引的顯著轉變,最小阻力路徑指向更低的隱含波動率和更平坦的波動率曲面,並持續到12 月下旬。

結論

比特幣繼續在一個結構性脆弱的環境中交易,不斷上升的未實現損失、較高的已實現損失以及長期持有者的大量獲利了結共同錨定了價格走勢。儘管面臨持續的賣出壓力,需求仍具有足夠的韌性將價格維持在真實市場平均值之上,表明耐心的買家仍在吸收拋售。如果賣家枯竭跡象開始顯現,短期內向9.5 萬美元至短期持有者成本基礎推進仍是可能的。

鏈下狀況呼應了這種謹慎基調。 ETF 資金流仍為負,現貨流動性低迷,期貨市場缺乏投機參與。選擇權市場強化了防禦姿態,交易員累積波動率,買入短期下行保護,並在FOMC 會議前為近期的波動性事件佈局。

綜合來看,市場結構顯示這是一個疲弱但穩定的區間,由耐心的需求支撐,但受到持續賣出壓力的限制。短期路徑取決於流動性是否改善以及賣家是否會收手,而長期前景則取決於市場能否奪回關鍵成本基礎閾值並走出這個時間驅動、心理壓力沉重的階段。