底部訊號顯現,主權基金秘密吸籌,比特幣2026流動性多頭蓄勢待發

- 核心观点:聪明资金正为2026年牛市提前布局。

- 关键要素:

- 主权基金在8-12万美元区间持续买入。

- 银行及资管巨头正加速向客户开放加密产品。

- 宏观流动性预期改善,ISM指数预示新周期。

- 市场影响:为市场提供长期结构性买盘支撑。

- 时效性标注:中期影响。

整理& 編譯:深潮TechFlow

來賓:Fabian,加密分析師

主持人:Miles Deutscher

播客來源:Miles Deutscher Finance

原文標題:Smart Money Is Front-Running Bitcoin 2026 (You're Not Bullish Enough)

播出日期:2025年12月6日

重點總結

在本期的播客中,Miles Deutscher 深入分析了比特幣對市場恐懼情緒的反應,指出這可能是2026 年流動性週期早期階段的訊號。同時,他也探討了機構、主權基金以及主要市場參與者如何在潛在多頭擴張前積極佈局。他與Fabian 一起解讀了推動比特幣、以太坊以及整個加密市場的宏觀經濟力量,並揭示了山寨幣市場中正在悄悄形成的真正競爭優勢。

精彩觀點摘要

- 市場上的恐慌性拋售已經接近尾聲。

- 四年周期從未真正存在。

- 降息基本上是板上釘釘的。

- 有一些主權基金正在待命,他們在120,000、100,000 的時候逐步加倉,我知道他們在80,000 買了更多。

- 比特幣市場的核心驅動力是流動性,而不是技術圖表上的線條或50日均線等指標。比特幣本質上是一種“流動性海綿”,它會吸收市場上的流動性。

- 市場可能低估了降息的空間,明年會有比市場目前預期更多的降息。

- 當前市場的表現與宏觀經濟環境相關,而不是比特幣的內部事件。

- 我們目前正處於築底階段,未來幾個月甚至幾個季度,市場更有可能向上突破,而不是繼續下跌。

- 在市場經歷了大的波動之後,當市場首次反彈至關鍵阻力位時一定會遇到拋壓,真正重要的是市場如何對這些關鍵水平作出反應,而不僅僅是價格是否突破或跌破這些點位。

- 銀行逐步向客戶開放加密貨幣是長期的全球趨勢。

- 金融機構最終都不得不妥協並加入加密貨幣這一趨勢,這已經成為一種必然。

- 如果你是一個國家或主權基金,想要累積比特幣,你一開始肯定不會公開宣布,直到你對持倉量感到滿意為止,甚至可能永遠不會公開,因為你不希望被搶跑。

- 比特幣正逐漸成為一種有吸引力的長期多元化工具。

- 比特幣支持的貸款,可能是比特幣作為一種資產類別逐漸合法化的標誌。

- 以太坊的主要拋壓來源是財庫,只要他們繼續持有,ETH 在短期內可能實現超額表現。

- 預測市場的一個顯著優勢在於,它允許你交易與傳統市場相同的標的,但沒有爆倉的風險。

- 預測市場的交易邏輯是“是”或“否”,這種簡單性降低了投資門檻,同時也減少了不必要的風險。

- 預測市場是一種非常基礎但有效的市場交易方式,特別是在一些流動性較低的領域,例如盤前市場,它可能是目前加密領域中最符合產品市場契合點(Product Market Fit)的創新之一。

比特幣底部形成的心理特徵& 極端拋售的關鍵指標分析

Miles:過去一週充滿了負面新聞,但市場對這些消息的反應相對平穩。通常來說FUD 往往標誌著加密貨幣市場的底部,例如中國禁止比特幣、Tether 的負面消息以及日本央行的政策等,這些事件常常預示著局部底部的到來。本週,我整理了一些證據,發現資金流向似乎從看跌逐漸轉向看漲。當然,這裡還有一些需要注意的地方,例如潛在的DAT 拋壓和一些宏觀經濟層面的因素。

總的來說,基於現有的信息,從機率的角度來看,我認為底部可能已經出現了。你怎麼看,你覺得比特幣已經見底了嗎?

Fabian:

我的看法和你基本上一致,我認為恐慌性拋售的高峰(Peak capitulation,指市場因恐慌而引發的大規模拋售)已經過去了。在上週五的直播中,我們也提到過這一點。實際上,從多個指標來看,我們已經經歷了極端的拋售水準。在本周初(週一),市場出現了小幅回調,價格跌至80,000 的中高位區間,這主要是因為又一輪FUD 的影響。

上週末,市場對MicroStrategy 的財務狀況感到擔憂,同時日本公債殖利率飆升,甚至還有關於中國再次打擊加密貨幣的新聞,重申了他們對加密貨幣的負面立場。這些消息導致市場開盤下跌,但僅僅一兩天後,價格便迅速反彈。這正如你所說,我認為這表明那些想在當前價格賣出的人基本上已經完成了拋售。換句話說,市面上的恐慌性拋售已經接近尾聲。

但是市場的築底過程可能會比較複雜,未來幾週或一兩個月內,價格可能會再次測試80,000 的低位,甚至略微跌破。總體而言,我認為我們目前正處於築底階段,未來幾個月甚至幾個季度,市場更有可能向上突破,而不是繼續下跌。

長週期阻力位的突破與挑戰

Miles:目前市場上方仍存在較大的阻力區域,如果我們觀察日線圖,可以看到價格正在試圖突破上方的均線;而在4 小時圖中,成交量可視範圍(VRVP) 的控制點(POC)仍然位於96,000 附近,這一帶形成了明顯的阻力區域。

雖然市場近期略有反彈,但如果看周線圖和50 週簡單移動平均線(SMA)等指標,價格在102,000 附近仍低於這些關鍵水平。因此,我認為95,000 到100,000 區間是一個較難突破的區域。在我們成功突破並站穩這些阻力位之前,我不會選擇全倉進入風險資產或山寨幣,也不會承擔過多的風險。你怎麼看?

Fabian:

我完全同意。我通常的預期是,尤其是在經歷瞭如此大的波動之後,當市場首次反彈至關鍵阻力位時——特別是像你提到的那些阻力匯聚區域——一定會遇到拋壓,至少短期內會遇到。至於市場是否能一次突破這些阻力位,我並沒有特別強烈的看法。不過,總體上,我認為未來幾週甚至幾個月的市場表現會相對積極,價格可能會測試更高的水平,然後再觀察後續走勢。

除了加密貨幣市場本身的一些利多因素(如資金流向轉正),我們也看到傳統金融市場(TradFi)重新回歸風險偏好(Risk-on)。這對比特幣來說是一個外部的順風條件。例如,本週VIX 指數大幅下降,美元指數(DXY)也從100-101 的結構性阻力位回落。同時,散戶市場對高動能股票(如Robinhood、機器人概念股等)的興趣也在恢復。這些跡象顯示市場的風險偏好正在提升。不過,比特幣是否能一次突破目前的阻力位,我覺得還很難說。

Miles:我同意你的看法。我認為市場對這些關鍵水平的反應會揭示更全面的訊息,不僅是價格是否突破這些水平,更重要的是觀察市場的資金流入和流出。例如,ETF 是否重新轉為淨流入?市場情緒是否正面?我們是否能看到大成交量的蠟燭,顯示投資者對這些水準的興趣?還是說這只是短暫的「死貓反彈」?因此,真正重要的是市場如何對這些關鍵水平作出反應,而不僅僅是價格是否突破或跌破這些點位。

聰明資金的市場佈局策略& 機構投資者的採用趨勢

Miles:接下來我們來聊聊市場中的大玩家,以及「聰明資金」正在採取的佈局策略。我發現,2026 年的市場佈局正在變得非常有趣,我認為「聰明資金」對未來市場早有準備。

首先,讓我們從美國銀行(Bank of America)開始說起。最近,他們正式建議客戶將投資組合的4% 投入比特幣和加密貨幣。我認為這反映了一個長期趨勢,即銀行和金融機構正在逐步開放對加密資產的態度。稍後我們也會談到Vanguard 的轉變,但總體來看,銀行的這種變化很大程度上受到了去監管化政策和川普政府的推動。 Fabian,你怎麼看待銀行逐漸向客戶開放加密貨幣趨勢?

Fabian:

我認為這是一個長期的全球趨勢,甚至可能持續數十年。不只是美國,我們會在全球看到越來越多類似的新聞。我甚至相信,未來某一天中國也會改變對加密貨幣的態度,儘管可能不是今天。從整體來看,比特幣和加密貨幣的全球採用趨勢幾乎是不可逆轉的,「只漲不跌」是我對這一趨勢的整體判斷。潘朵拉的魔盒已經打開,無論美國未來的政府如何變化(無論是中期選舉還是下一次總統選舉),這一趨勢都不會回頭。

目前市場的核心問題是,全球採用趨勢如何與供應瓶頸競爭。在比特幣發展的早期,大量供應集中在少數大玩家手中,例如早期持有者或像MicroStrategy 這樣的公司。身為投資者,我們其實是在交易這兩者之間的流動性。此外,我還注意到一個有趣的現象: Crypto Twitter 和傳統金融市場之間的情緒分歧。加密社群中許多人對市場感到悲觀,認為週期已經結束;而傳統金融機構卻將當前的市場調整視為一次「逢低買入」的機會。這種長期視角對市場來說是非常正面的,因為現在主導的力量正是這些傳統金融機構。

Miles:完全同意你的觀點,這也是為什麼我們可能會在明年看到比特幣達到新的高點,甚至迎來一輪強勁的上漲行情。說到「聰明資金」和大玩家的轉變,我想特別提到Vanguard 的案例。 2024 年,Vanguard 的CEO 曾明確表示他們不會提供比特幣ETF,並且不會改變這個立場。然而,僅僅一年後,新任CEO 上任,他們就宣布向5,000 萬客戶提供比特幣ETF。作為一家管理11 兆美元資產的全球頂級資產管理公司,這項轉變意義非凡。你怎麼看待這種態度的轉變?

Fabian:

這幾乎是所有主要金融機構的共同路徑。即使像摩根大通的Jamie Dimon 這樣曾經公開看空加密貨幣的領導人,現在也得接受這個趨勢。這實際上是一個“沒有選擇的選擇”,作為上市公司,他們的首要任務是為股東創造價值,追求利潤。如果忽視加密貨幣市場,他們不僅會錯過當前和未來的巨大收入潛力,還可能將客戶拱手讓給那些提供加密產品的競爭對手。所以,無論他們的政治立場或個人偏好如何,最終他們都必須妥協並加入這一趨勢,這已經成為一種必然。

主權財富基金的持續累積& 比特幣的長期結構性需求

Miles:我們來談談主權財富基金的市場佈局,這可能是比特幣下一個重要的敘事之一。今天Larry Fink提到了一些關於主權財富基金的內容,我覺得非常值得關注。

Larry Fink:我可以告訴你,有一些主權基金正在待命,他們在120,000、100,000 的時候逐步加倉,我知道他們在80,000 買了更多,他們正在建立長期倉位。

他說他知道這些基金在80,000 區域買了很多,這也解釋了為什麼我們在這個價格區間看到瞭如此強烈的市場反應。顯然,大玩家在這個等級介入了。

關於主權財富基金的敘事,我認為目前市場對ETF 和散戶投資者的討論很多,甚至還有關於公司ETF 的話題,但主權財富基金的佈局還沒有引起足夠的關注。我知道有傳言稱川普政府可能會將比特幣作為戰略儲備,但這項計劃並未完全實現,儘管他們保留了沒收的比特幣,但並沒有計劃大規模增加儲備。

這讓我想到一個觀點:如果你是一個國家或主權基金,想要累積比特幣,你一開始肯定不會公開宣布,直到你對持倉量感到滿意為止,甚至可能永遠不會公開,因為你不希望被搶跑(front run)。你只是默默地累積。隨著這些基金的持續買入,市場的下跌幅度會逐漸減小,波動性也會降低,但他們可能不會公開承認這一點。這是我覺得有趣的地方。 Fink 認識這些大玩家,也許有些國家正在秘密累積比特幣。你怎麼看待這個主權比特幣的敘事?我覺得這一點沒有被充分討論,但這顯然是比特幣作為資產變得更加成熟、波動性降低的重要原因之一。

Fabian:

確實如此,這個視角非常有趣。過去幾十年,大多數國家的央行和主權財富基金主要集中持有兩類資產:美國資產(如美股)和國債(無論是本地還是外國,主要還是美債)。

然而,這兩種資產的安全性和多元化能力在過去幾年裡受到了質疑。國債的表現自2020 年以來一直不佳,而過度持有美國資產的國家在美國經濟出現問題時也會暴露出系統性風險。因此,我們看到越來越多的央行和主權財富基金開始尋求多元化配置。

目前,可供選擇的優質資產並不多。新興市場風險較高且不確定性大,大宗商品中黃金仍是主流選擇。然而,比特幣正逐漸成為一種有吸引力的長期多元化工具。雖然主權財富基金可能不會像累積傳統資產那樣快速增加比特幣的持股,但從零配置到逐步增加的過程已經開始,這一趨勢可能會在未來幾年持續下去。

Miles:不僅是BlackRock 和Vanguard,甚至摩根大通也開始向機構客戶提供基於IBIT 的結構化比特幣產品。這些產品不僅可以在比特幣價格大幅上漲時帶來顯著回報,還內建了下行保護和風險控制參數。這些工具從比特幣ETF 起步,然後可以進一步建立更複雜的金融衍生品,例如比特幣支援的債券,這是一種全新的用例,我們以前從未見過。

更進一步,如果這些工具變得更加成熟,我們是否會看到比特幣支持的抵押貸款?我認為這是比特幣作為一種資產類別逐漸合法化的標誌。雖然這一趨勢正在發生,但它的演進速度較慢,並非一蹴可幾。你可能會因為比特幣價格短期跌至80,000、70,000 或90,000 而感到悲觀,但從長期來看,這一趨勢是非常明確的,這也是為什麼我始終是一個堅定的比特幣長期持有者。

Fabian:

確實如此。這讓我想起MicroStrategy 本週稍早的聲明,他們表示正在考慮透過抵押比特幣來進行借貸。基於此,我認為比特幣借貸市場可能會成為一個全新的垂直領域,並在未來幾年內快速成長。

Miles:是的,但你知道MicroStrategy 為什麼要這樣做嗎?在我看來,他們的目標是避免MSCI(摩根士丹利資本國際)的降級風險,也就是被剔除相關指數。他們避免降級的方法是透過提供更複雜的金融工具,例如債券或借貸產品,從而讓自己不再被視為被動基金。如果公司只是單純持有比特幣,而沒有創收業務,他們很容易被歸類為基金。但透過啟動部分比特幣持倉,他們可以被重新定義為一家創收公司,從而規避降級的風險。

Fabian:

還有一種說法是,他們這樣做是為了在融資方面獲得更多彈性。如果比特幣資產面臨潛在的下行風險,透過轉移更多債務可以幫助他們更好地保護自己。這種策略其實是為了增強公司在市場波動中的抗風險能力。

宏觀層面對加密市場利好的因素

Miles:在我們深入探討市場的核心驅動因素之前,我想先分享一則剛發布的新聞:Eric Trump 的「美國比特幣」基金剛剛購買了價值3,400 萬美元的363 枚比特幣。川普家族持續購買比特幣,這對市場來說無疑是個正面訊號。只要川普家族在政壇有影響力,這種支持就會對市場構成利好。

Fabian:

沒錯,這確實表明他們的態度一如既往地支持比特幣。雖然這次購買的規模不足以直接推動市場,但它傳遞了一個明確的訊息:他們的立場沒有改變,我也預期這種趨勢會在未來繼續下去,只要他們仍然掌握一定的政治影響力。

此外,我認為隨著中期選舉的臨近,他們可能會加強對加密市場的支持性言論,試圖重新凝聚選民的支持。去年,他們在競選期間就曾試圖拉攏加密社區,因為數據顯示,美國有相當比例的選民持有比特幣,而這些選民群體對選舉結果可能起到關鍵作用。雖然具體數字可能不明確,但自那以後,加密社群經歷了一段波動期。我預計他們會在選舉前透過支持比特幣和加密市場的方式來提振市場信心,具體情況我們可以拭目以待。

2026 年的宏觀經濟趨勢分析

Miles:歸根究底,比特幣市場的核心驅動力是流動性,而不是技術圖表上的線條或50日均線等指標。比特幣本質上是一種“流動性海綿”,它會吸收市場上的流動性。在當前的市場環境中,比特幣仍然是一種風險資產,而風險資產通常會在流動性充足、利好風險投資的宏觀環境中表現良好。

ISM 製造業指數與商業週期展望

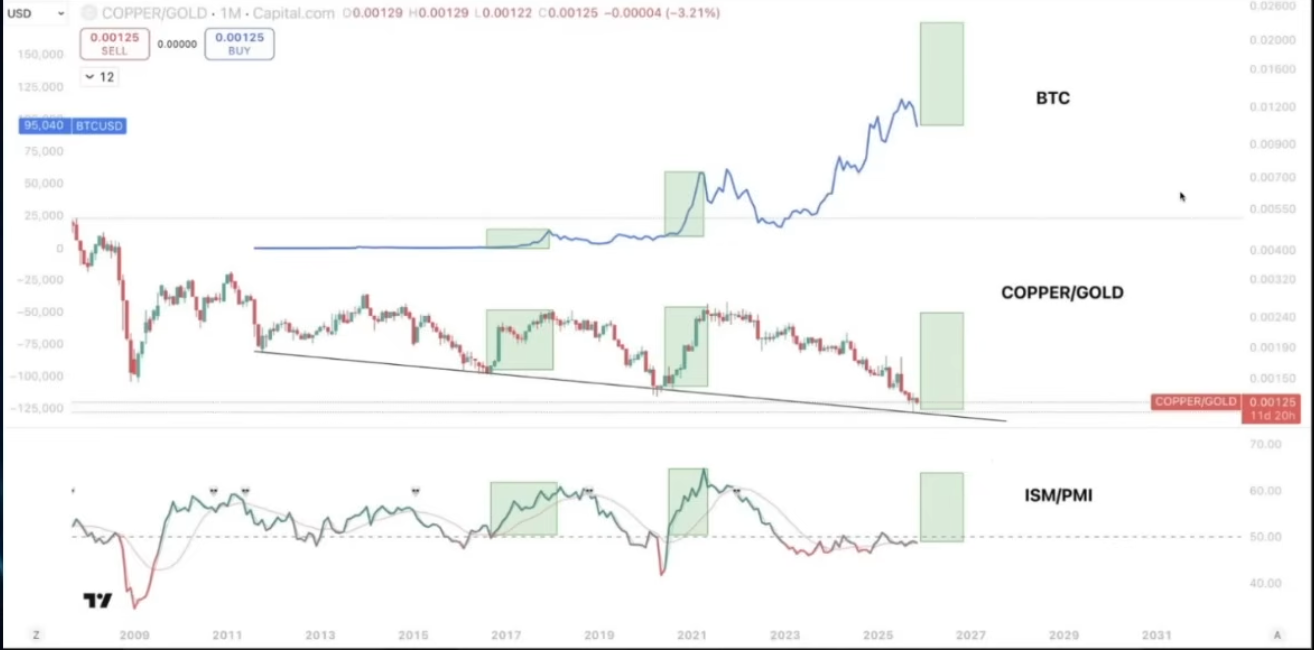

Miles:如果我們想判斷2026 年市場是否會看漲,就必須從宏觀經濟的角度進行分析,我們先來談談ISM 製造業指數(這個指標實際上是一個用來追蹤商業週期的關鍵經濟指標) 。目前ISM 指數的水平比以往的周期低得多,而比特幣通常會在ISM 之前提前表現出上漲趨勢。儘管如此,預計ISM 將在未來回升。如果我們回顧過去三個週期,比特幣只有在ISM 超過55 時才會達到頂部,換句話說,目前比特幣的上漲還沒有真正開始。

為了弄清楚2026 年最終是否看漲,我們需要看宏觀佈局,這也是你的強項。 首先我想討論的是ISM。我知道Raoul Pal 經常談論這個,ISM 指數目前實際上比以前週期要低得多,而比特幣通常會搶跑ISM,所以它表現得很好。但預計我們會看到回升。如果你看過去三個週期,比特幣只有在ISM 超過55 時才見頂。它還沒有真正開始大漲。

Raoul Pal(Real Vision CEO)的理論核心在於,他認為ISM 指數將在2026 年上半年回升,同時流動性條件將更加寬鬆,這將成為比特幣下一輪上漲的關鍵觸發因素。你是否關注這個指標?

Fabian:

ISM 是我非常關注的一個宏觀經濟指標。它反映了美國經濟的整體成長和商業週期,但它本身是一個相對滯後的指標,而商業週期實際上又落後於流動性週期,流動性週期是所有這些經濟活動的先導,它們之間有著密切的聯繫。

就像你提到的那樣,儘管從長期來看,未來幾年可能會對流動性週期存在一些擔憂,但至少在明年的上半年,也就是接下來的幾個季度,我們很可能會看到全球流動性,特別是美國流動性的顯著提升。這種流動性擴張通常會帶動成長和商業週期的回升,並最終滲透到包括比特幣在內的所有風險資產。所以我認為你的觀點是有道理的,至少在接下來的幾個季度,我的看法和你一致。

Miles:我們可以看到,比特幣的價格通常與ISM 的走勢高度相關。例如,在2018 年的週期中,ISM 見頂時,比特幣也見頂了。儘管比特幣的表現還受到其他因素的推動,但目前ISM 還沒有達到頂部。如果ISM 開始回升,這是否會成為比特幣下一輪上漲的觸發因素?這是我們需要重點關注的指標之一。

此外,還有一些相關的指標值得關注,例如銅金比率、ISM PMI 比率等。這些指標似乎都有反彈的潛力。當你開始分析這些證據時,會發現四年周期的理論其實並不成立。很多人認為比特幣的四年周期是因為減半事件,但如果真是這樣,為什麼美股、銅金比率和ISM 都在類似的時間點見頂?

如果四年週期真的存在,那是不是代表比特幣的減半週期比整個美國製造業指數或商業週期還重要?這顯然不符合邏輯。比特幣只是商業週期中的一個小部分。從我的角度來看,四年周期從未真正存在, 2026 年可能會證明這一點,這將徹底推翻這個理論。

如果比特幣能夠在明年上半年反彈,這將徹底改變市場的看法。人們會意識到,比特幣是一種流動性驅動的資產,而不是單純依賴減半週期的資產。這種認知的轉變可能會吸引更多投資者入場,尤其是那些曾經相信四年周期理論的懷疑論者。

Fabian:

簡單來說,市場從來就沒有那麼簡單。我們不能只依賴像「四年周期」這樣簡單的理論來預測市場趨勢。正如你所說,四年周期的樣本量非常有限,僅有兩個週期(N=2),這顯然不足以得出有力的結論。而且,這些週期的表現恰好與流動性和成長週期的主要宏觀拐點相吻合。

此外,隨著時間的推移,比特幣減半對價格的影響已經顯著減弱。減半帶來的供應減少在總供應量中的佔比越來越小,而市場的主要驅動力已經轉向全球和機構資金流。這些資金流動更多地受到宏觀經濟週期的影響,而不是比特幣本身的減半事件。

因此,我從來不相信四年周期理論。當前市場的表現與宏觀經濟環境相關,而不是比特幣的內部事件。

利率削減預期的重新定價

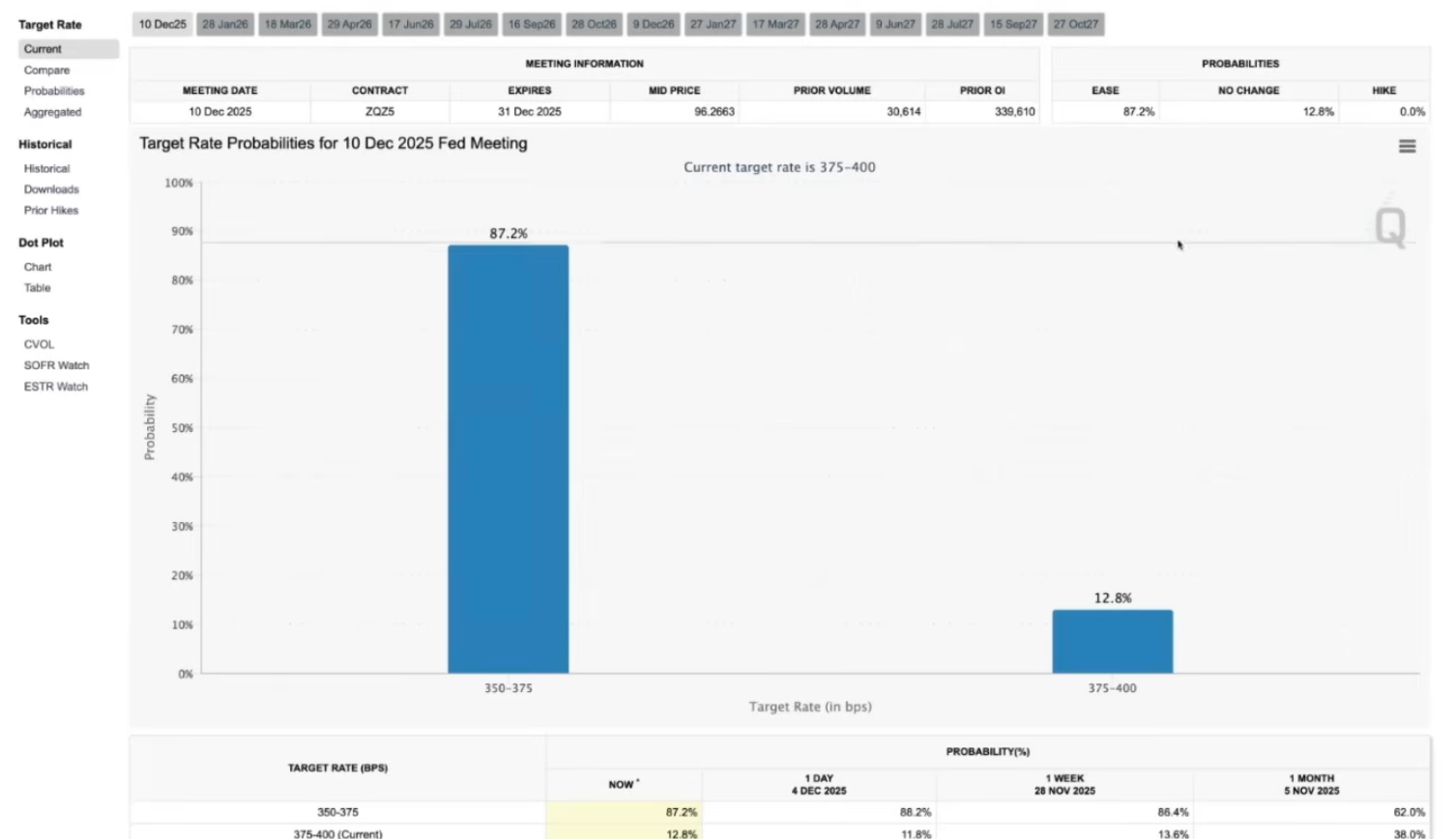

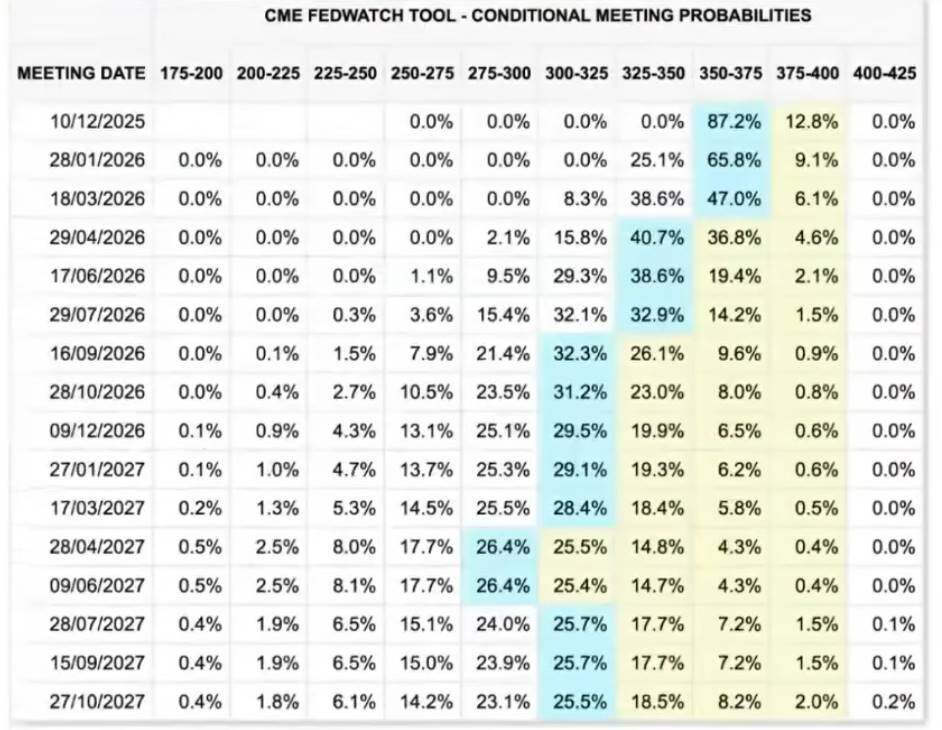

Miles:下次聯準會會議降息的機率已經大幅提升,幾乎被認為是板上釘釘的事。多個權威消息源也都顯示降息即將到來。你覺得這週在降息預期上有什麼改變嗎?還是你認為這會成為市場的另一個催化劑?

Fabian:

此時降息基本上是板上釘釘的。其實上週我也有類似的判斷,但通常隨著接近決策日期,市場的隱含機率會越來越傾向一個方向。聯準會向來會提前釋放訊號,所以我們可以對降息的預期更有把握。

接下來的問題是,市場對這次降息的預期已經定價到什麼程度?目前,美股已經接近歷史高點,而比特幣則稍顯滯後,但它也有自身的獨特問題。因此,我更傾向於將美股視為市場定價的代表性指標。

不過,我認為即使降息成真,鮑威爾在記者會上可能會採取更鷹派的態度。畢竟,在10 月底的FOMC 會議上,他曾表示,如果缺乏足夠的經濟數據支撐,他們並不確定是否會降息。從那時起,關鍵的經濟數據並沒有太大變化。所以,為了證明這次降息的合理性,鮑威爾可能會強調,這次降息是一個前瞻性的舉措,但未來的降息需要更多數據來支持。他可能會釋放一種「鷹派降息」的訊號,告訴市場不要對進一步降息抱持過高的預期。

這種「鷹派降息」可能會導致市場短期波動,但從整體來看,我對目前的市場佈局仍然樂觀。根據市場對未來的定價, 2026 年底之前可能只會再降息兩次,這將使聯邦基金利率降至3% 左右。然而,川普政府以及一些潛在的聯準會主席候選人(如Bessent 和Hasset)都曾表示,他們認為聯邦基金利率應更接近2.5%,這意味著市場可能低估了降息的空間。

考慮到明年是中期選舉年,聯準會董事會和主席將在5 月換屆,我認為市場可能會重新調整預期,預計更多的降息。這種重新定價將為風險資產的看漲提供強勁支持。即使鮑威爾在此次會議上表現得更為鷹派,我仍然認為明年會有比市場目前預期更多的降息。

Miles:你之前提到通貨膨脹率的問題,實際上通膨率已經下降。雖然同比數據仍然顯示上漲,但根據True Inflation(一個即時通膨指數),通膨率已經從局部高點回落。這也可能是目前降息的重要原因。

我同意你的觀點。如果降息成真,這將成為市場的一個潛在看漲因素,值得我們密切關注。

至於中期選舉,根據預測市場的數據,民主黨似乎更有可能獲勝。從我的理解來看,共和黨可能會試圖在中期選舉前透過推高市場來贏得選票。這是否意味著寬鬆政策會持續?如果民主黨贏得眾議院,這會帶來什麼影響?你的看法是什麼?

Fabian:

首先,從直接影響來看,共和黨的獲勝機率和比特幣價格之間確實存在一定的正相關性。共和黨通常被視為更支持加密貨幣的政黨,他們正在推動一些加密貨幣相關的立法。如果這些法案在中期選舉前沒有通過,而共和黨之後失去了一些權力,可能會導致立法進程受阻。

更有趣的是,我們確實觀察到共和黨獲勝機率的變化與比特幣價格之間存在某種程度的同步性。在幾個月前,當比特幣價格見頂時,共和黨的獲勝機率也達到了頂峰。儘管還有其他因素在起作用,但這種相關性不容忽視。

從更深層來看,我認為市場目前已經很好地消化了這些政治風險,甚至可能因為比特幣的下跌而過度反應了這種不確定性。接下來,我認為川普政府將面臨更大的壓力,會採取一切措施在中期選舉前提振經濟和金融市場,以提高他們的獲勝機率,這種努力可能會為明年上半年風險資產的上漲提供支持。

我的預測是,市場可能會提前反映這些預期,尤其是新聯準會主席在2026 年5 月上任。這些因素可能成為推動市場上漲的強勁動力。當然,當中期選舉臨近時,由於市場不喜歡不確定性,波動性可能會加劇。但在此之前,這些因素將為市場提供明顯的順風助力。

ETH 與BTC 的價格關係如何影響其他加密貨幣

Miles:我們很可能會看到比特幣在今年上半年達到一個峰值,美股也可能在類似的時間見頂,至於接下來會發生什麼,我們需要根據市場動態不斷調整策略。目前來看,我們一致認為市場的整體佈局是看漲的。

最近我們看到ETH/BTC 匯率在很長一段時間以來首次出現向上突破。這一點非常有趣。更值得注意的是,這種現象發生在比特幣主導地位(Dominance)疲軟的情況下。這是我第一次看到,即使市場表現疲軟,比特幣的主導地位也沒有上升。你怎麼看這兩張圖表結合在一起的意義?我覺得這可能意味著,即使比特幣價格持平或小幅上漲,山寨幣也有可能在這一輪市場中實現超額表現。你怎麼看?

Fabian:

這是一個非常有趣的問題,說實話,我對此有些矛盾。我有兩個看似互相衝突的觀點。

首先你是對的, ETH 最近確實表現出相對於BTC 的相對強勢。但這是否只是因為ETH 自頂部以來的跌幅比比特幣更大,現在只是出現了均值回歸?這一點還有待觀察,我目前傾向於認為這是均值回歸的結果。

不過,我們也注意到BMNR(Tom Lee 的以太坊DAT 財庫公司)正在每週購買大量的以太坊,甚至超過了MicroStrategy 購買比特幣的數量。這種趨勢到目前為止仍在持續。儘管我還沒有深入研究BMNR 的具體操作方式,但這種持續的累積顯然為ETH 的短期表現提供了支持。因此,只要這種購買行為持續下去,我認為ETH 在這次反彈中可能會表現優異。

然而,從更長期的視角來看,我對ETH 的表現持謹慎態度。 ETH 的市場供應中有6% 到7% 由大型財庫公司持有,這一比例遠高於MicroStrategy 持有的比特幣比例。如果這些財庫在未來某個時間點被迫拋售,這可能會對市場造成更大的衝擊。此外,ETH 被認為是一種波動性較大、品質較低的資產,這使得其抗風險能力較弱。因此,從長期來看,我仍然更看好比特幣,我認為它會跑贏。

Miles:從長期來看,我同意你的觀點。但如果我們從短期邏輯出發,我認為你可能也會同意:如果比特幣在今年第一季和第二季表現強勁,這意味著市場整體處於利好狀態,那麼以太坊可能會跑贏比特幣。原因在於,以太坊的流通供應量更少,更多的供應被DAT 持有,而這些機構可能會更積極地進行積累,這種結構性的優勢可能使得以太坊在短期內實現超額表現。

當然,如果市場環境惡化,這些順風可能會迅速轉變為逆風。尤其是當市場對中心化和潛在拋售的擔憂加劇時,這種情況可能成為下跌的催化劑。但這種現像是反身性的,在市場上漲時也會發生,這顯然對山寨非常有利,希望我們能看到這種正面的趨勢。

Fabian:

你是對的,我也完全持開放態度,短期內以太坊確實可能跑贏比特幣,只要這些DAT 不拋售並繼續積累,ETH 就有可能表現出色。

相比之下,比特幣目前面臨一些獨特的結構性問題。例如,礦工可能會因為轉型為AI 資料中心而持續拋售。此外,一些早期投資者(OG 持有者)可能會繼續拋售,他們更傾向於相信四年周期理論。

還有一些潛在的尾部風險,例如Bitfinex 的比特幣債務問題。美國政府目前欠Bitfinex 大約10 萬枚比特幣,這些比特幣可能會在未來某個時間點歸還。如果這些比特幣被清算並返還給債權人,這將對市場造成額外的拋壓。

相較之下,以太坊的主要拋壓來源是這些財庫,只要他們繼續持有,我同意ETH 在短期內可能實現超額表現。

預測市場的投資機會與超額收益

Miles:關於預測市場(Prediction Markets),這是我計劃在未來幾週深入探討的主題,因為我自己也在嘗試一些新東西,例如利用AI 創建自動交易機器人,這些項目很快就會公開。但我知道你已經在預測市場中有幾個月的實務經驗,尤其是在盤前交易(pre-market)方面。能否跟大家分享一下你的經驗,以及為什麼你認為這是一個在未來幾個月值得關注的投資領域?

Fabian:

預測市場是一個非常有趣的領域。我尤其喜歡利用它們進行盤前交易,特別是在即將發行的Pre-TGE(代幣生成事件前)代幣市場。預測市場的一個獨特優勢在於,它們為投資者提供了一個低風險的環境,特別適合做空那些被市場高估的新代幣。

根據過去一年甚至更早的經驗,我們發現盤前市場通常會高估新代幣的價值,大多數新代幣在上線後都會經歷「只跌不漲」(down only)的價格走勢,例如最近的Plasm。許多新代幣的盤前估值過高,例如Stable(一個即將推出的Plasma 競爭對手,是一個穩定幣鏈)、ME、Monad(上週剛發布),這些代幣的估值顯然與市場實際情況不符。

造成這種錯誤定價的一個主要原因是,許多投資者不敢在傳統的盤前市場做空這些代幣。因為在這些市場中,做空者經常會遭遇軋空,導致巨大的損失。而預測市場的優點在於,它們提供了一種類似「選擇權」的交易模式,特別是看跌期權(Put Option)。你可以押注某個代幣在 TGE 後24 小時的價格走低,而無需擔心中間的價格波動或被清算的風險。這種機制使得預測市場成為做空高估代幣的理想工具。

在過去的一個月裡,我對一些即將推出的新代幣進行了多次操作。例如,我在Stable 的盤前市場中以40 億美元和50 億美元的估值買入了“No”選項,結果表現非常好,我還在Me 和Monad 的盤前市場中也買入了“No”選項。這種交易方式利用了市場錯誤定價的差異,是一種非常有效率的策略。雖然大家都知道這些代幣上線後的價格走勢,但很少人能夠在上線前有效地利用這一點。預測市場提供了一個獨特的機會,讓投資者能夠捕捉這種差異。

Miles:在傳統市場中,當市場出現恐慌時,許多投資人會選擇拋售頭寸,導致價格迅速下跌。然而在盤前交易中,投資者無法進行恐慌性拋售,因為這些交易通常是基於合約的,並沒有現貨拋售的機制。除非有大量投資者介入做空,否則盤前市場的價格波動相對較小。即使出現清算插針的情況,也往往會嚇退一部分投資者,進一步降低市場的波動性。

預測市場的一個顯著優勢在於,它允許你交易與傳統市場相同的標的,但沒有爆倉的風險。我認為這是一個非常重要的特點,這也是為什麼預測市場是一個值得深入研究的領域。

此外,我認為預測市場的簡單性非常吸引人。相較於Deribit 上複雜的選擇權交易,預測市場的操作要直觀得多。在選擇權市場中,你需要考慮行使價格、到期時間、溢價成本,以及如何根據你的投資組合結構配置合適的看漲或看跌期權;而永續合約交易則需要了解資金費率的變化,這些複雜的因素對普通投資者來說並不友好,稍有不慎就可能導致高昂的交易成本。

相較之下預測市場的交易邏輯就是「是」或「否」 。如果你認為市場給出的機率低於或高於你的預期,你只需要根據這一點進行交易,而不需要考慮其他複雜的因素,這種簡單性降低了投資門檻,同時也減少了不必要的風險。

我相信預測市場未來會成為更大的趨勢。在政治和體育投注領域,預測市場已經取得了巨大的成功,而在加密領域我認為它的潛力同樣巨大。我認為這是一個值得繼續關注的領域,因為它為投資者提供了更多樣化的選擇,而不僅限於持有頭寸或簡單的買賣操作。

預測市場是一種非常基礎但有效的市場交易方式,特別是在一些流動性較低的領域,例如盤前市場,它可能是目前加密領域中最符合產品市場契合點(Product Market Fit)的創新之一。

Fabian:

預測市場的一個被忽視的優點是,它不僅可以用來投機,還可以在許多情況下用作對沖工具。例如,在盤前市場中,如果你有資格獲得某個代幣的空投,你已經知道空投的數量,但可能沒有足夠的資本,或不想冒做空被清算的風險。這時,你可以利用盤前市場來對沖部分風險。雖然這種對沖可能無法完全覆蓋風險,但它確實提供了一種靈活且實用的風險管理方式。

此外,預測市場還可以幫助投資者對沖政治或地緣政治風險。例如,如果你認為比特幣的價格可能受到某些重大事件的影響,而預測市場中正好有相關的交易,例如「共和黨在中期選舉中失去眾議院」或「中本聰在2026 年前轉移資金」等事件,你可以透過這些市場對沖潛在的尾部風險。