為什麼當前宏觀環境利好風險資產?

- 核心观点:短期看多风险资产,但长期宏观风险巨大。

- 关键要素:

- AI资本支出短期强力刺激企业盈利。

- 富裕阶层资产负债表支撑消费,掩盖结构性问题。

- 主权债务、低生育率及中国是长期核心风险。

- 市场影响:短期利好科技股,长期需对冲宏观尾部风险。

- 时效性标注:短期与长期影响并存。

原文作者:arndxt_xo

原文編譯:AididiaoJP,Foresight News

一句話總結:我短期內看多風險資產,原因在於AI 資本支出、富裕階層驅動的消費以及依然較高的名義增長,在結構上都對企業盈利有利。

更簡單地說:當借錢成本變低時,「風險資產」通常表現良好。

但同時,我對於我們目前所講述的、關於這一切對未來十年意味著什麼的故事,深表懷疑:

- 主權債務問題,若不透過通膨、金融抑製或意外事件的某種組合,將無法解決。

- 生育率和人口結構將在無形中限制實際經濟成長,並悄悄放大政治風險。

- 亞洲尤其是中國將日益成為機會與尾部風險的核心定義者。

所以趨勢仍在持續,繼續持有那些獲利引擎。但要建構一個投資組合,前提是要認識到通往貨幣貶值與人口結構調整的道路將充滿波折,而非一帆風順。

共識的幻象

如果你只讀各大機構的觀點,你會以為我們活在最完美的宏觀世界:

經濟成長「富有韌性」,通膨正滑向目標,人工智慧是長期順風,亞洲是新的多元化引擎。

匯豐銀行最新的2026 年第一季展望正是這種共識的清晰體現:留在股市牛市中,超配科技和通訊服務,押注AI 贏家和亞洲市場,鎖定投資級債券收益率,並用另類及多資產策略來平滑波動。

我其實部分同意這個看法。但如果你止步於此,你就錯過了真正重要的故事。

表象之下,真實情況是:

- 一個由AI 資本支出驅動的獲利週期,其強度遠超人們想像。

- 一個因巨額公共債務堆積在私人資產負債表上而部分失效的貨幣政策傳導機制。

- 一些結構性的定時炸彈——主權債務、生育率崩塌、地緣政治重組——它們對當前季度無關緊要,但對於十年後「風險資產」本身意味著什麼,卻至關重要。

本文是我試圖調和這兩個世界的嘗試:一個是光鮮亮麗、易於推銷的「韌性」故事,另一個是混亂複雜、路徑依賴的宏觀現實。

1. 市場共識

讓我們從機構投資人的普遍看法說起。

他們的邏輯很簡單:

- 股市牛市持續,但波動加大。

- 產業風格要分散:超配科技與通信,同時配置公用事業(電力需求)、工業和金融股,以實現價值和多元化。

- 用另類投資和多元資產策略來應對下跌——例如黃金、對沖基金、私募信貸/ 股權、基礎設施和波動率策略。

重點把握收益機會:

- 因利差已很窄,將資金從高收益債轉向投資等級債。

- 增加新興市場硬通貨公司債和本幣債券,以獲取息差和與股市低相關的收益。

- 利用基礎設施和波動率策略作為對沖通膨的收益來源。

將亞洲作為多元化核心:

- 超配中國、香港、日本、新加坡、韓國。

- 關注主題:亞洲資料中心熱潮、中國的創新領導企業、透過回購/ 分紅/ 併購提升的亞洲企業回報率,以及高品質的亞洲信用債務。

在固定收益方面,他們明確看好:

- 全球投資等級公司債,因其提供較高息差,且有機會在政策利率下降前鎖定收益率。

- 超配新興市場本幣債券,以獲取息差、潛在匯率收益及與股票的低相關性。

- 小幅低配全球高收益債,因其估值偏高且有個別信用風險。

這是教科書式的「週期末期但尚未結束」的配置:順勢而為,分散投資,讓亞洲、AI 和收益策略來驅動你的組合。

我認為未來6-12 個月,這個策略大致正確。但問題恰恰在於大多數宏觀分析就停在這裡,而真正的風險,從這裡才開始。

2. 表象之下的裂痕

宏觀來看:

- 美國名義支出成長約4-5%,直接支撐企業收入。

- 但關鍵在於:誰在消費?錢從哪裡來?

單純討論儲蓄率下降(「消費者沒錢了」)屬於沒有抓到重點。如果富裕家庭動用存款、增加信貸、變現資產收益,那麼即使薪資成長放緩、就業市場疲軟,他們也能繼續消費。消費超出收入的部分,是由資產負債表(財富),而非損益表(當期收入)所支撐的。

這意味著,很大一部分邊際需求來自資產負債表雄厚的富裕家庭,而非廣泛的真實收入成長。

這就是為什麼數據看起來如此矛盾:

- 整體消費保持強勁。

- 勞動市場逐漸走弱,尤其是低端職位。

- 收入與資產的不平等加劇,進一步強化了這種模式。

在這裡,我與主流的「韌性」敘事分道揚鑣。宏觀總量之所以看起來不錯,是因為它們越來越被收入、財富和資本獲取能力頂端的少數群體所主導。

對股市而言,這仍是利好(利潤不在乎收入來自富人還是十個窮人)。但對於社會穩定、政治環境和長期成長而言,這是一個緩慢燃燒的隱患。

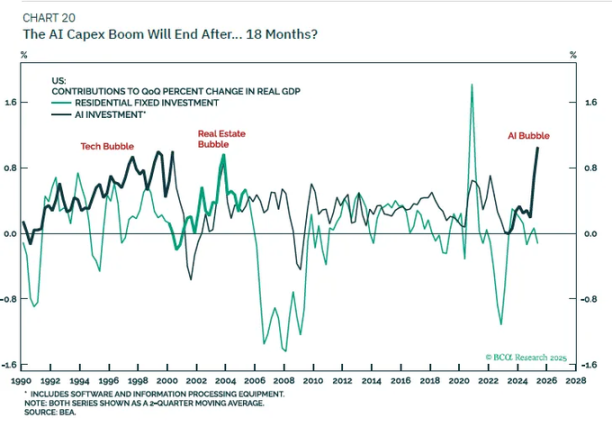

3. AI 資本支出的刺激效應

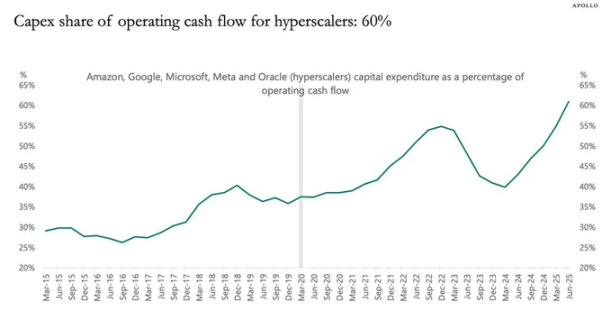

目前最被低估的動態是人工智慧資本支出及其對利潤的影響。

簡單來說:

- 投資支出即他人今日的收入。

- 相關成本(折舊)將在未來數年緩慢體現。

因此,當AI 超大規模企業及相關公司大幅增加總投資(例如成長20%)時:

- 收入和利潤會獲得巨大且前置的提振。

- 折舊則隨時間推移緩慢上升,大致與通膨同步。

- 數據顯示,在任何時點解釋利潤的最佳單一指標,就是總投資減去資本消耗(折舊)。

這引出了一個非常簡單、卻與共識不同的結論:在AI 資本支出浪潮持續期間,它對商業週期具有刺激作用,並能最大化企業盈利。

不要試圖阻擋這列火車。

這正好契合了匯豐超配科技股及其「演進中的AI 生態系統」主題,他們實質上也在事先佈局同樣的獲利邏輯,儘管表述方式不同。

我更懷疑的是關於其長期影響的敘事:

我不相信僅靠AI 資本支出就能帶我們進入一個實際GDP 成長6% 的新時代。

一旦企業自由現金流融資窗口收窄、資產負債表飽和,資本支出就會放緩。

當折舊逐漸趕上,這種「利潤刺激」效應就會消退;我們將回歸到人口成長+ 生產力提升的潛在趨勢,這在已開發國家並不算高。

因此我的立場是:

- 戰術上:只要總投資數據持續飆升,就對AI 資本支出的受益者(晶片、資料中心基礎設施、電網、利基軟體等)保持樂觀。

- 策略上:將此視為週期性的獲利繁榮,而非趨勢成長率的永久性重置。

4. 債券、流動性,與半失效的傳導機制

這部分變得有些詭異。

歷史上升息500 個基點會嚴重打擊私部門的淨利息收入。但如今,數萬億公共債務作為安全資產躺在私人資產負債表上,扭曲了這種關係:

- 利率上升意味著國債和準備金持有者獲得更高的利息收入。

- 許多企業和家庭負債都是固定利率(尤其是房貸)。

- 最終結果:私部門的淨利息負擔並未如宏觀預測的那樣惡化。

於是我們面對:

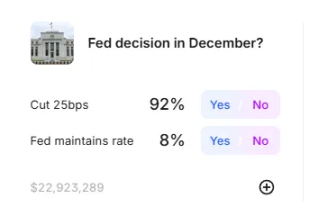

- 一個左右為難的聯準會:通膨仍高於目標,而勞動數據卻在走軟。

- 一個波動劇烈的利率市場:今年最佳交易策略是債券的均值回歸,恐慌拋售後買入,急速上漲後賣出,因為宏觀環境始終無法明朗化為清晰的“大幅降息”或“再次加息”趨勢。

關於「流動性」,我的看法很直接:

- 聯準會的資產負債表現在更像一個敘事工具;其淨變動相對於整個金融體係而言太慢、太小,難以成為有效的交易訊號。

- 真正的流動性變化發生在私部門的資產負債表和回購市場:誰在藉錢,誰在放貸,以及以何種利差。

5. 債務、人口與中國的長期陰影

主權債務:結局已知,路徑未知

國際主權債務問題是我們這個時代決定性的宏觀議題,而每個人都知道「解決方案」無非是:

透過貨幣貶值(通膨),將債務/GDP 比率壓回到可控水平。

懸而未決的是路徑:

有序的金融抑制:

- 維持名目成長率> 名目利率,

- 容忍通膨略高於目標,

- 緩慢消磨實際債務負擔。

混亂的危機事件:

- 市場因財政軌跡失控而恐慌。

- 期限溢價突然飆升。

- 實力較弱的主權國家發生貨幣危機。

今年早些時候,當市場因財政擔憂導緻美國長期公債殖利率飆升時,我們已經嚐到了滋味。匯豐自己也指出,關於「財政軌跡惡化」的敘事在相關預算討論時期達到頂峰,隨後隨著聯準會轉向擔憂增長而消退。

我認為,這場戲遠未結束。

生育率:慢動作的宏觀危機

全球生育率降至更替水準以下,這不僅是歐洲和東亞的問題,現在也蔓延到伊朗、土耳其,並逐漸波及非洲部分地區。這實質上是一場被人口統計數字掩蓋的、影響深遠的宏觀衝擊。

低生育率意味著:

- 更高的撫養比(需要撫養的人比例增加)。

- 更低的長期實際經濟成長潛力。

- 因資本回報持續高於薪資成長,而導致的長期社會分配壓力和政治緊張。

當你把AI 資本支出(一種資本深化的衝擊),與生育率下降(一種勞動供給的衝擊)結合起來,

你將得到這樣一個世界:

- 資本所有者名義上表現極佳。

- 政治體系變得更加不穩定。

- 貨幣政策陷入兩難:既要支持成長,又要在勞動力最終獲得議價權時,避免引發工資- 物價螺旋上升的通膨。

這絕對不會出現在機構未來12 個月的展望幻燈片裡,但對於一個5-15 年的資產配置視野而言,它絕對至關重要。

中國:被忽略的關鍵變量

匯豐的亞洲觀點是樂觀的:看好政策驅動的創新、AI 雲端運算潛力、治理改革、更高的企業回報率、低廉的估值,以及亞洲地區普遍降息帶來的順風。

我的看法是:

- 從5-10 年的維度來看,對中國和北亞市場零配置的風險,大於進行適度配置的風險。

- 從1-3 年的構面來看,主要風險並非宏觀基本面,而是政策與地緣政治(制裁、出口管制、資本流動限制)。

可以考慮同時配置中國AI、半導體、資料中心基礎設施相關資產,以及高股息、高品質的信用債,但你必須根據明確的政策風險預算來確定配置規模,而不能僅依賴歷史夏普比率。