低位猛抄AAVE的大聰明錢,究竟看到了什麼?

- 核心观点:AAVE正从借贷协议进化为基础流动性层。

- 关键要素:

- 收入模型进入成熟区间,熊市收入底显著抬升。

- 稳定币GHO增长稳健,打开纵向整合增长曲线。

- 代币回购计划持续执行,产生可量化通缩效应。

- 市场影响:增强AAVE作为基础设施资产的长期配置价值。

- 时效性标注:长期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| 叮噹( @XiaMiPP )

在10 月11 日的黑天鵝中,以約101 美元被強制清算3.2 萬枚AAVE 的循環貸巨鯨,並未就此退場。相反,自11 月24 日起,此地址再次透過循環貸持續加倉AAVE。截止目前,其總持倉已升至33.3 萬枚AAVE,以現價折合約6,259 萬美元,綜合持倉成本約167 美元。

幾乎在同一時間窗口內,知名加密投資機構Multicoin Capital 也開始持續佈局AAVE:自10 月17 日起,透過Galaxy Digital OTC 管道逐步增持,目前持倉約33.8 萬枚AAVE,市值約6,530 萬美元。

這些交易都發生在過去一個半月內,這些明顯的資金增持跡象,我們是否可以解讀為有「聰明資金」正在圍繞AAVE 建立結構性底倉? AAVE 又是否值得投資?

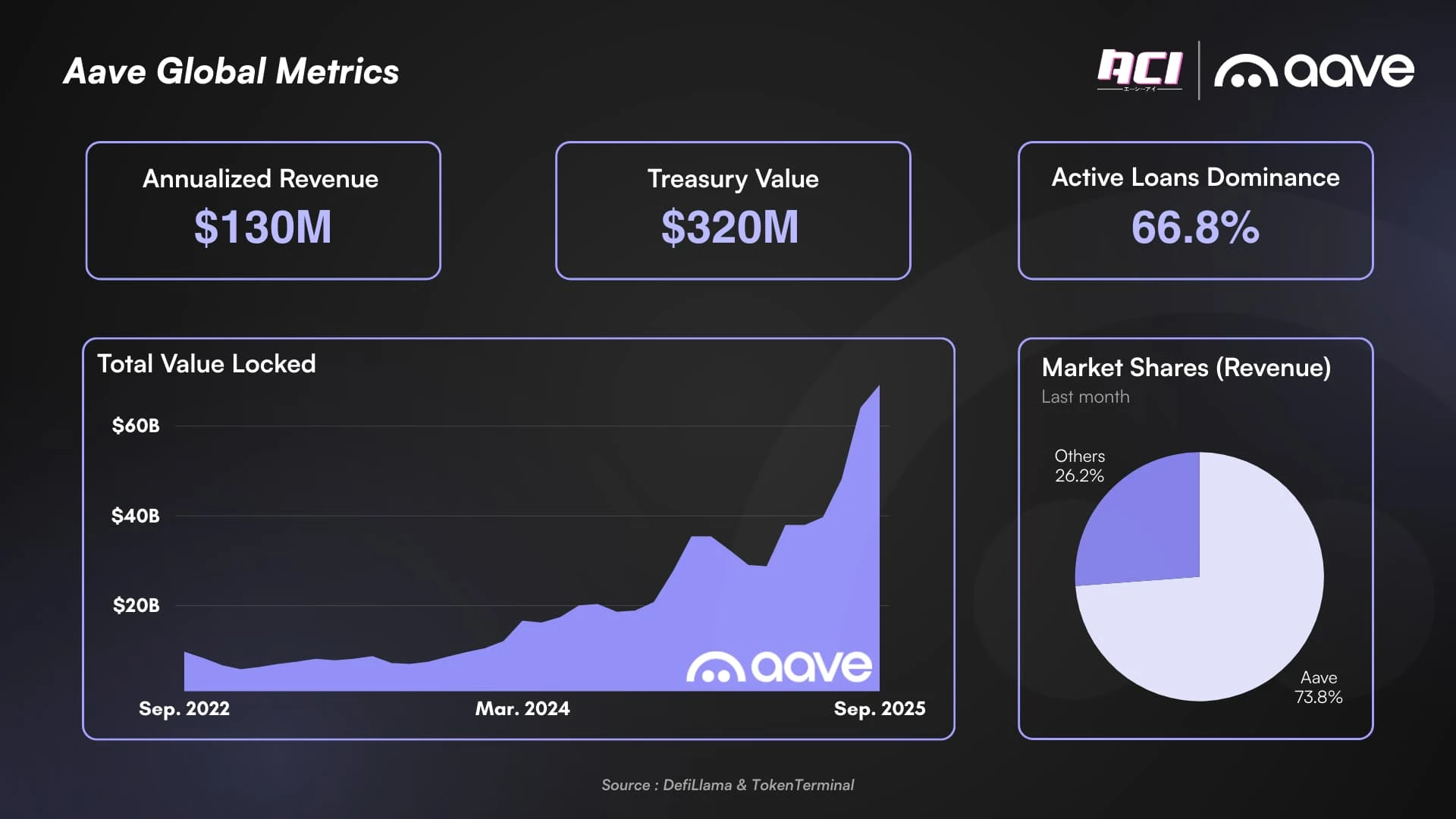

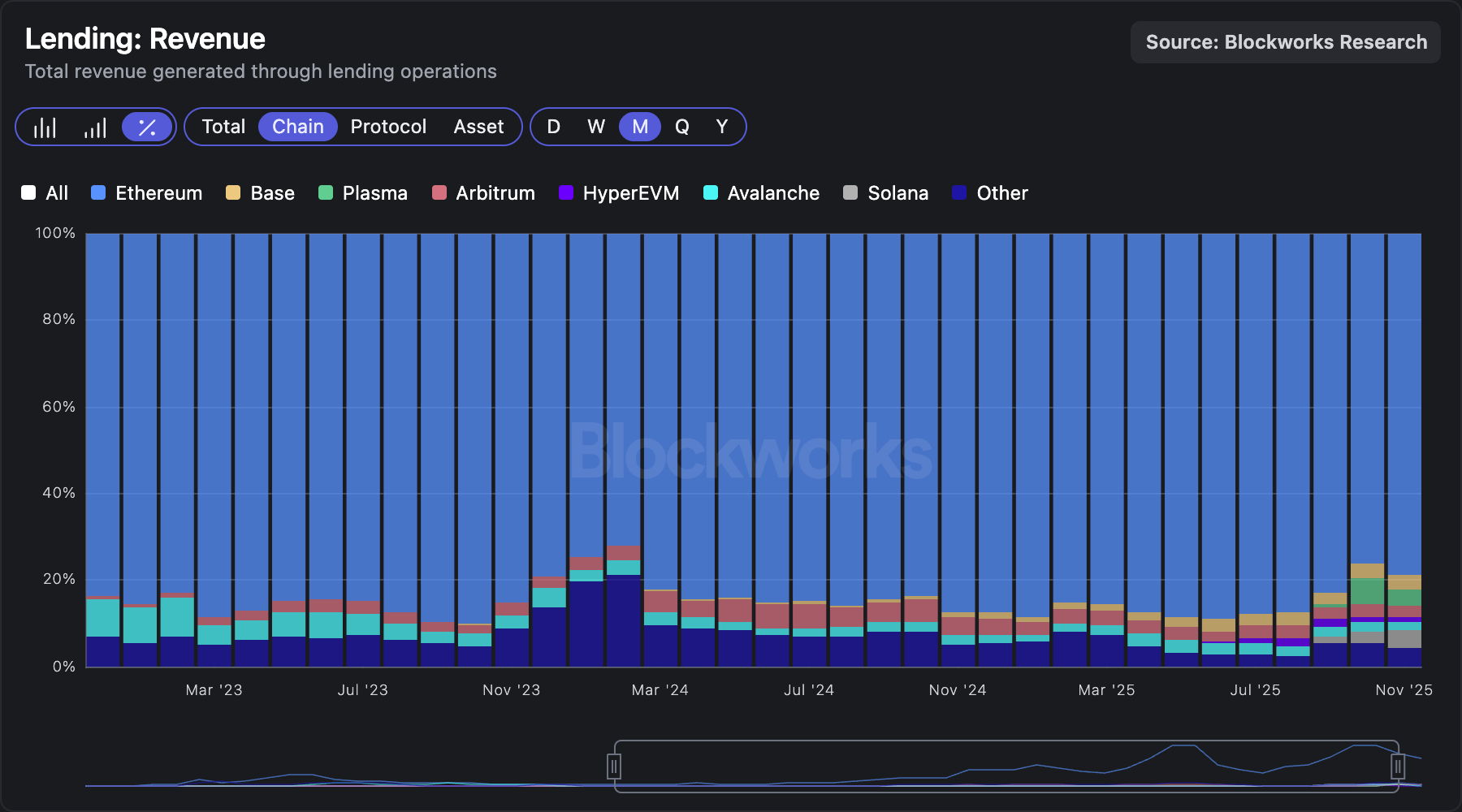

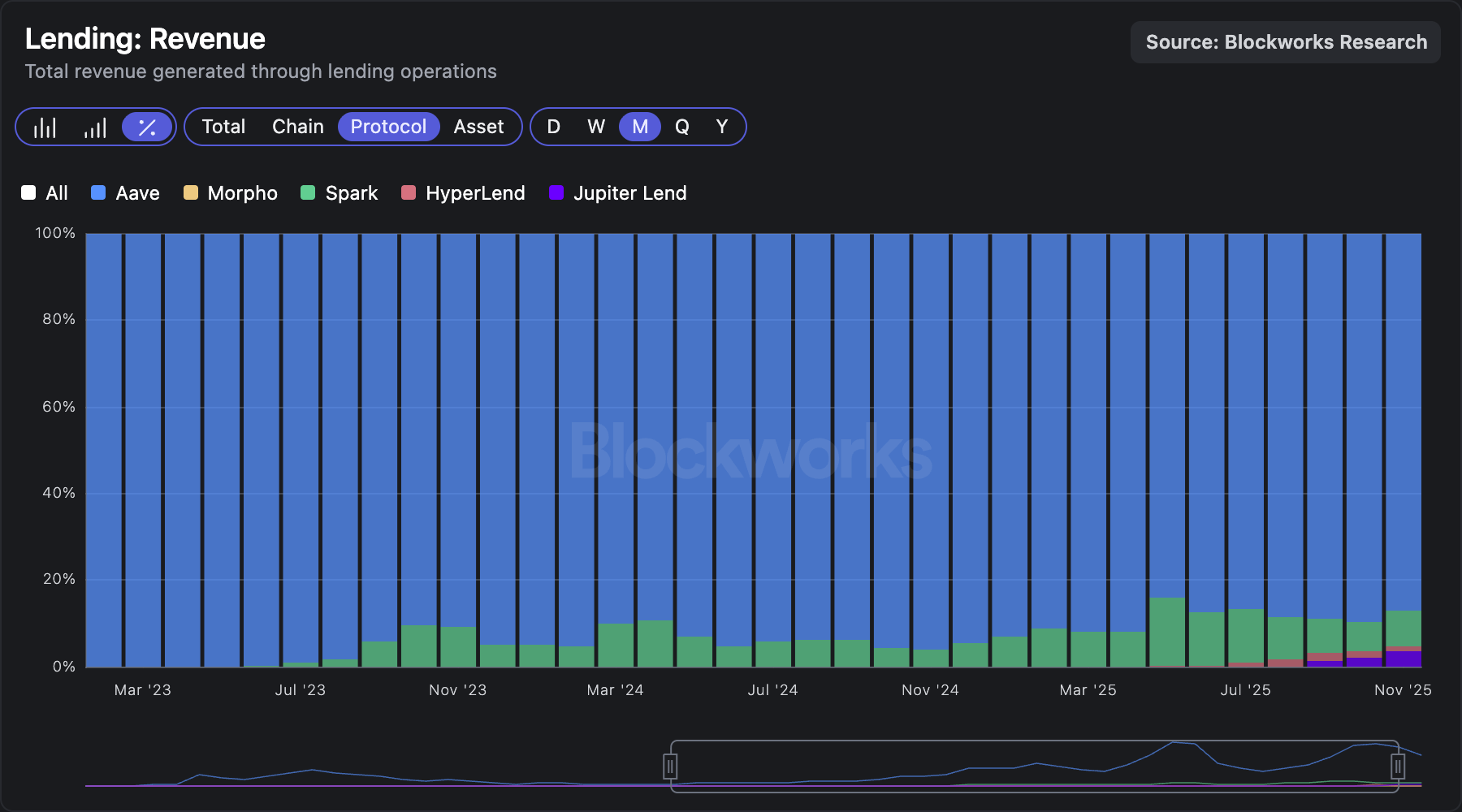

Aave 協議:鏈上借貸的“準基礎設施”

如果將鏈上借貸視為DeFi 最接近「原生金融」的賽道,那麼Aave 幾乎已經成為這一領域的公認標準。不管是TVL、收入、市佔率、借貸,每個指標都印證著Aave 的成功。

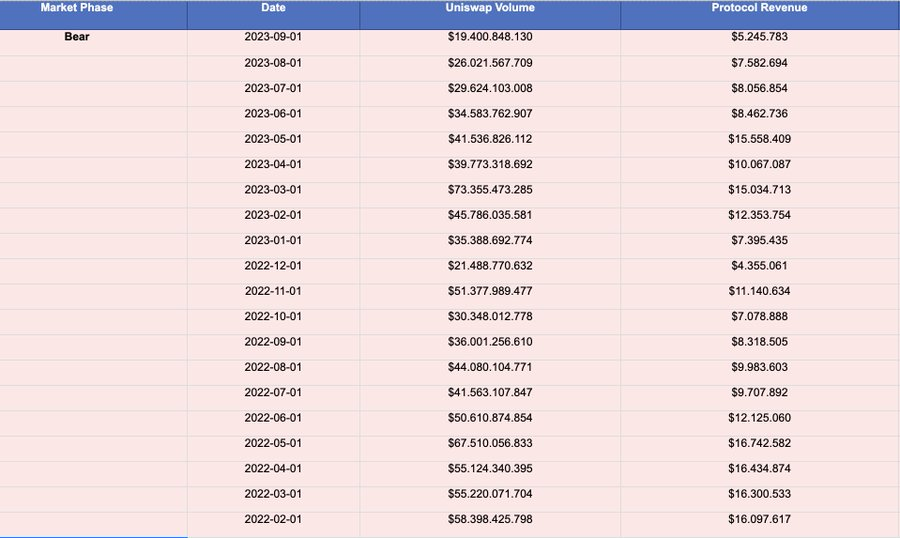

尤其是在收入維度上。作為衡量DeFi 協議價值最核心的指標,Aave 在藉貸市場佔據絕對主導地位。借貸市場約79% 的收入來自以太坊主網,而其中87% 歸屬於Aave 本身。

數據來自Blockworks

這個結構意味著:Aave 不只是“頭部項目”,而更接近一個被市場預設為預設流動性層的基礎協定。但問題在於:這種優勢,是否能轉化為更具確定性的現金流邏輯,進而支撐AAVE 的投資價值?

為了避免被行情噪音誤導,加密用戶@intern_cc對Aave 的長期財務結構進行了系統性解構,從「協議本身的賺錢能力」出發,評估其當前成長究竟是結構性成長,還是單純的周期性反彈。

核心分析框架包括: 1)收入預測模型,基於歷史滾動倍數構建,並針對成熟市場的邊際收益遞減進行了專門校正; 2)產品整合能力,評估GHO 的穩定性,以及其在縱向整合協議收入中的作用; 3)資本效率回購計劃的執行效果,並與年度目標進行對比分析。

Odaily 星球日報整理了關鍵數據如下:

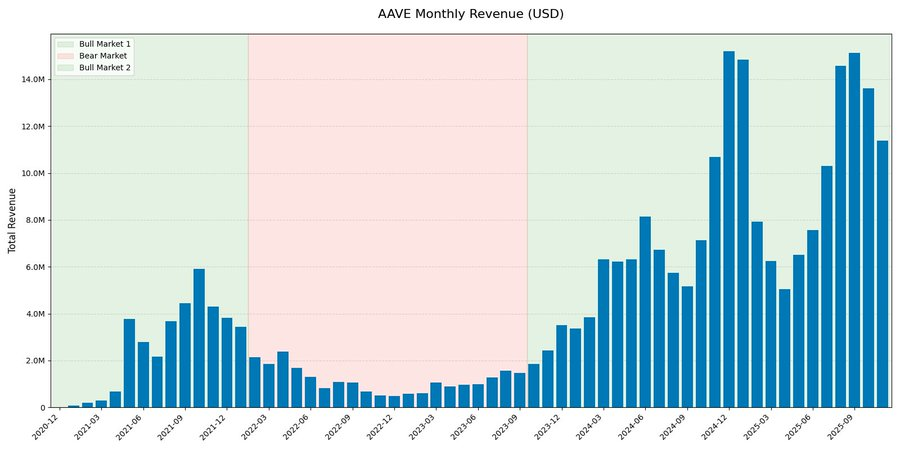

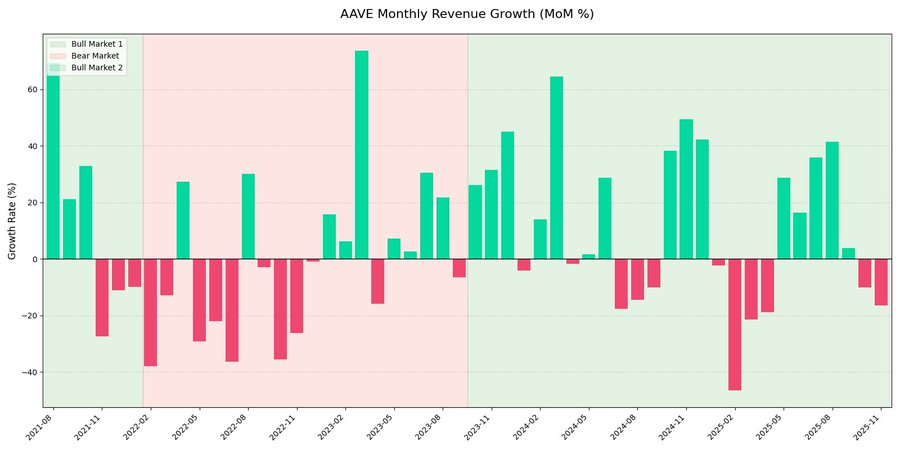

收入結構:週期性依舊強烈,但「底部」正在抬升

回溯Aave 月度收入數據,顯示Aave 收入呈現強烈的周期性特徵。但更值得關注的是,一個明顯的結構性躍遷已經發生。

在當前週期(「第二輪多頭」)中,Aave 的月度收入出現爆發式增長,高峰接近1500 萬美元,是2021 年高點的兩倍以上。儘管成長幅度顯著,但環比收入圖表清晰顯示:收入仍高度波動,主要由市場活躍度驅動,而非呈現線性穩定擴張的特徵。

這些數據同時表明,協議收入在不同市場週期之間具有明顯的反身性特徵。

作者亦指出,即便是Aave 這類藍籌級DeFi 協議,在未來熊市也難以完全消除週期波動。諸如Ethena、Pendle 這類較新的協議,在未來熊市中可能會面臨更嚴峻的生存考驗,但會在牛市週期中迎來高度繁榮。唯一一個在熊市中交易量與收入下滑相對溫和的藍籌DeFi 協議,實際上只有Uniswap。

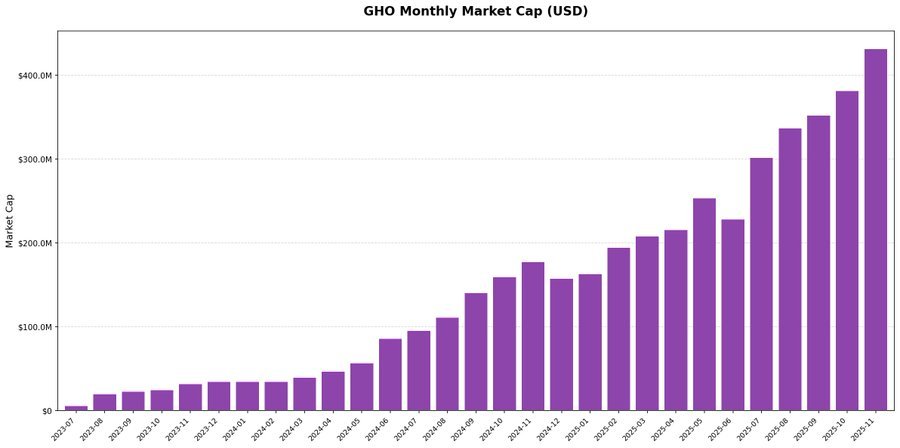

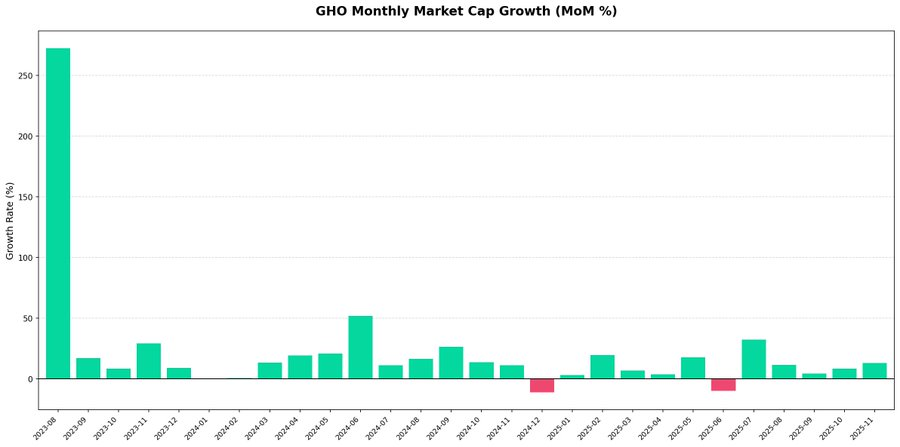

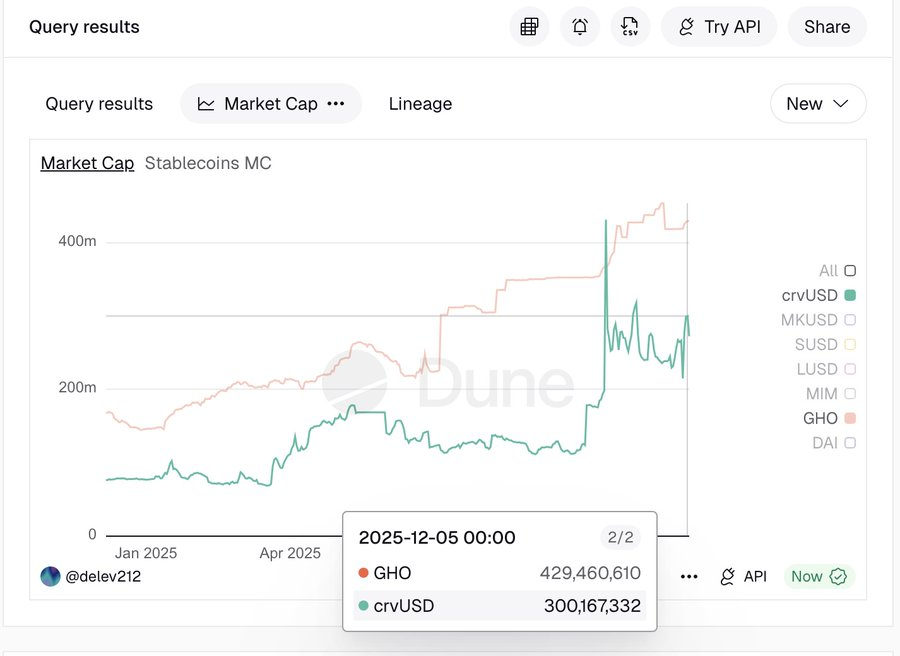

GHO:Aave 從「橫向擴張」走向「縱向整合」的關鍵變量

自2023 年第三季上線以來,GHO 維持了穩健的上升通道,截至2025 年底,其市值已突破4 億美元。

環比數據顯示波動性極低,幾乎沒有明顯的資金外流跡象,這表明需求具備持續性,而非由短期投機驅動的輪動資金。

這一軌跡驗證了Aave 推動縱向整合的策略方向是有效的。 GHO 的成長屬於自然成長,TVL 並不存在異常突增式拉升。

將GHO 與crvUSD 進行橫向對比發現,來自藍籌DeFi 協議的CDP 類穩定幣,呈現出明顯的結構性需求基礎。

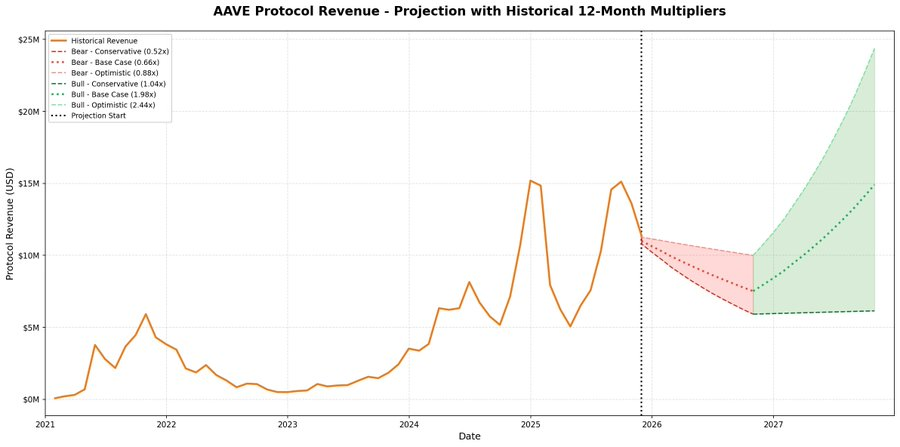

收入預測模型:Aave 正在邁入“成熟協議區間”

作者對歷輪週期進行了滾動窗口建模,其認為與其主觀假設未來增長率,不如精確測量協議在歷輪市場週期中,每一個12 個月週期段的真實收入表現,並將其拆分為熊市收縮階段與牛市擴張階段。

情境設定方面,參考歷史樣本分佈選取了三種情境:

- 保守情境(25 分位數)

- 基準情境(中位數)

- 樂觀情境

值得注意的是,樂觀情境並未採用常見的上四分位數(75 分位數),而是被刻意限制在第60 分位區間,以過濾極端異常值。這項設計的核心目的,在於體現邊際收益遞減法則,確保模型反映的是協議進入成熟階段後的成長軌跡,而非早期爆發式異常報酬。

此模型結果顯示: Aave 相較於第一次熊市週期已明顯成熟。未來收入仍可能回落,但回撤幅度將顯著溫和。

尤其值得注意的是,即便在熊市情境假設下(0.52x–0.88x 的倍數區間),預測的收入底部約為600 萬美元/月,依然高於2021 年牛市期間的歷史高峰。

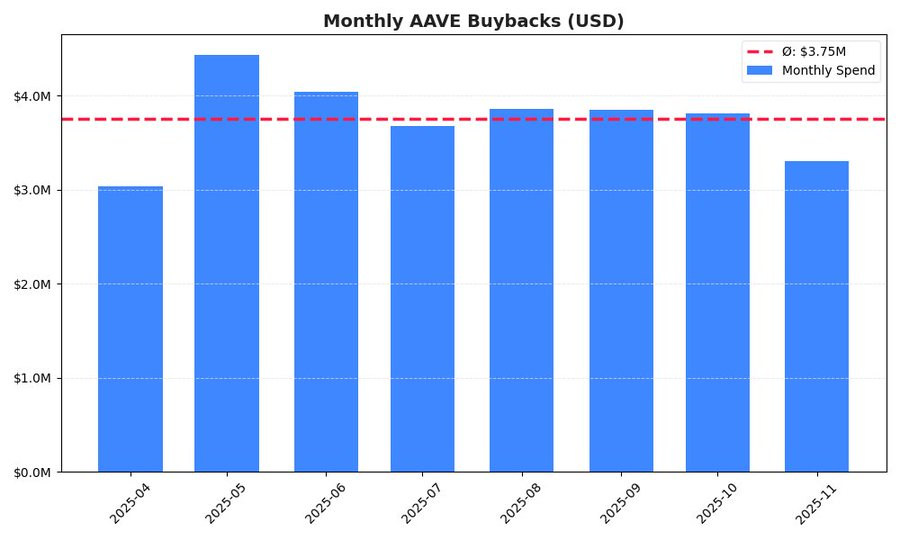

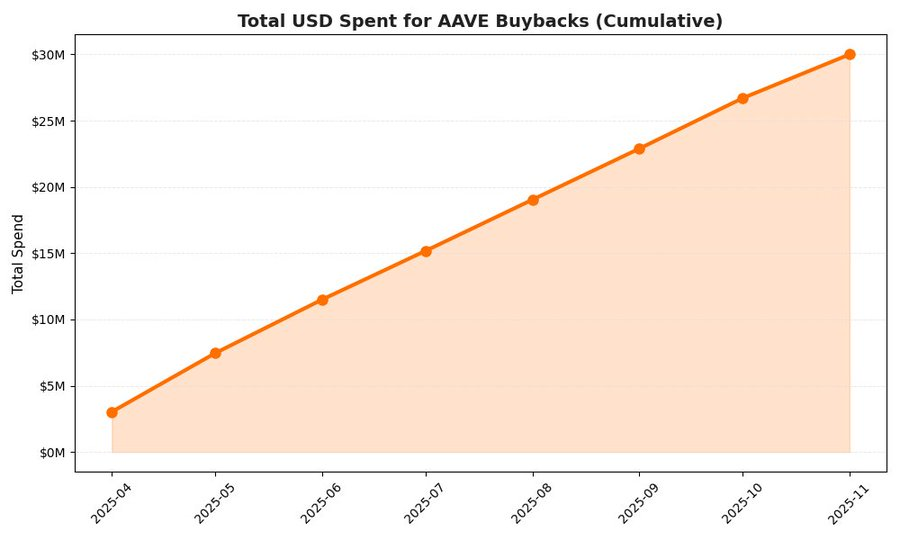

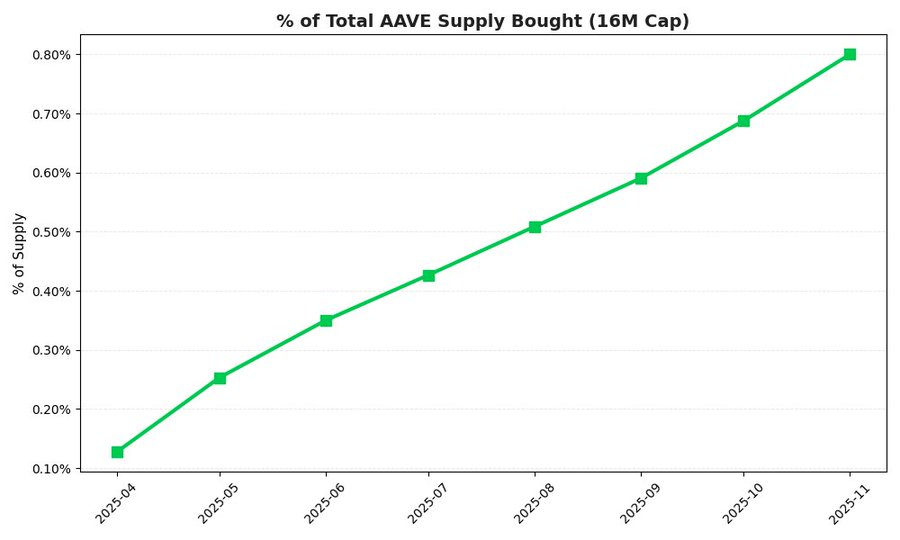

AAVE 回購:通貨緊縮機制的真實執行力

每月回購波動圖表顯示,協議採用了一種較為紀律性、非投機化的執行策略。儘管有輕微波動(例如5 月出現階段性高峰),但整體節奏相對穩定。

累積數據表明,在回購計畫啟動後的前8 個月內,Aave 已累積投入約3,000 萬美元。若要達成年度5,000 萬美元的官方目標,對應的月均節奏應達到約417 萬美元。而目前實際執行的月均節奏約為375 萬美元。以目前速度測算,年化回購規模約4,500 萬美元,對應與目標有約10% 的偏差。

回購機制已經對代幣供給產生了可量化的通縮壓力:僅用8 個月時間,協議已回購了約0.80%的總供應量(1,600 萬枚AAVE)。

結語

從協議維度來看,Aave 正從單一借貸協議進化為基礎流動性層:收入模型逐步邁入成熟區間、GHO 打開縱向整合的第二增長曲線、回購機制開始對供給端形成真實且可量化的通縮約束——這些變化,並不會在單一牛熊週期中被完全定價,但它們正在悄然改變AAVE 的長期風險收益結構。

短期價格波動不可避免,但如果從一種更長期、更偏向基礎設施型資產的配置邏輯出發,AAVE 仍然可作為優質選擇。