灰階:比特幣30%回檔非週期性回撤,明年可望新高

- 核心观点:比特币回调属正常,明年有望创新高。

- 关键要素:

- 本轮回调幅度与历史牛市回调一致。

- 市场结构变化,机构资金通过ETP流入。

- 宏观环境有利,如美联储可能降息。

- 市场影响:增强市场信心,吸引机构关注。

- 时效性标注:中期影响

原文作者:Grayscale

原文編譯:Luffy,Foresight News

TL;TR

- 比特幣投資者雖斬獲高額回報,但也經歷了多次大幅回檔。 10 月初以來約30% 的跌幅與歷史平均值一致,這是本輪牛市中的第九次顯著回撤。

- Grayscale Research 認為,比特幣不會陷入深度且持久的周期性回調,預計明年價格可望創下歷史新高。從戰術層面來看,部分指標指向短期底部,但整體仍呈現分化態勢。年末前的潛在利好催化劑包括聯準會再次降息,以及加密貨幣相關法案的進展。

- 除主流加密貨幣外,隱私類加密資產表現突出;同時,瑞波幣和狗狗幣的首批交易所交易產品(ETP)已開始交易。

從歷史表現來看,投資比特幣通常能帶來可觀的回報,過去3-5 年的年化報酬率達35%-75%。但同時,比特幣也經歷了多次大幅回檔:其價格通常每年至少出現3 次10% 以上的下跌。與其他所有資產一樣,比特幣的潛在投資回報可視為對其風險的補償。長期堅持持有(HODL)的比特幣投資者獲得了豐厚回報,但在過程中,他們也需要承受時而嚴峻的回調壓力。

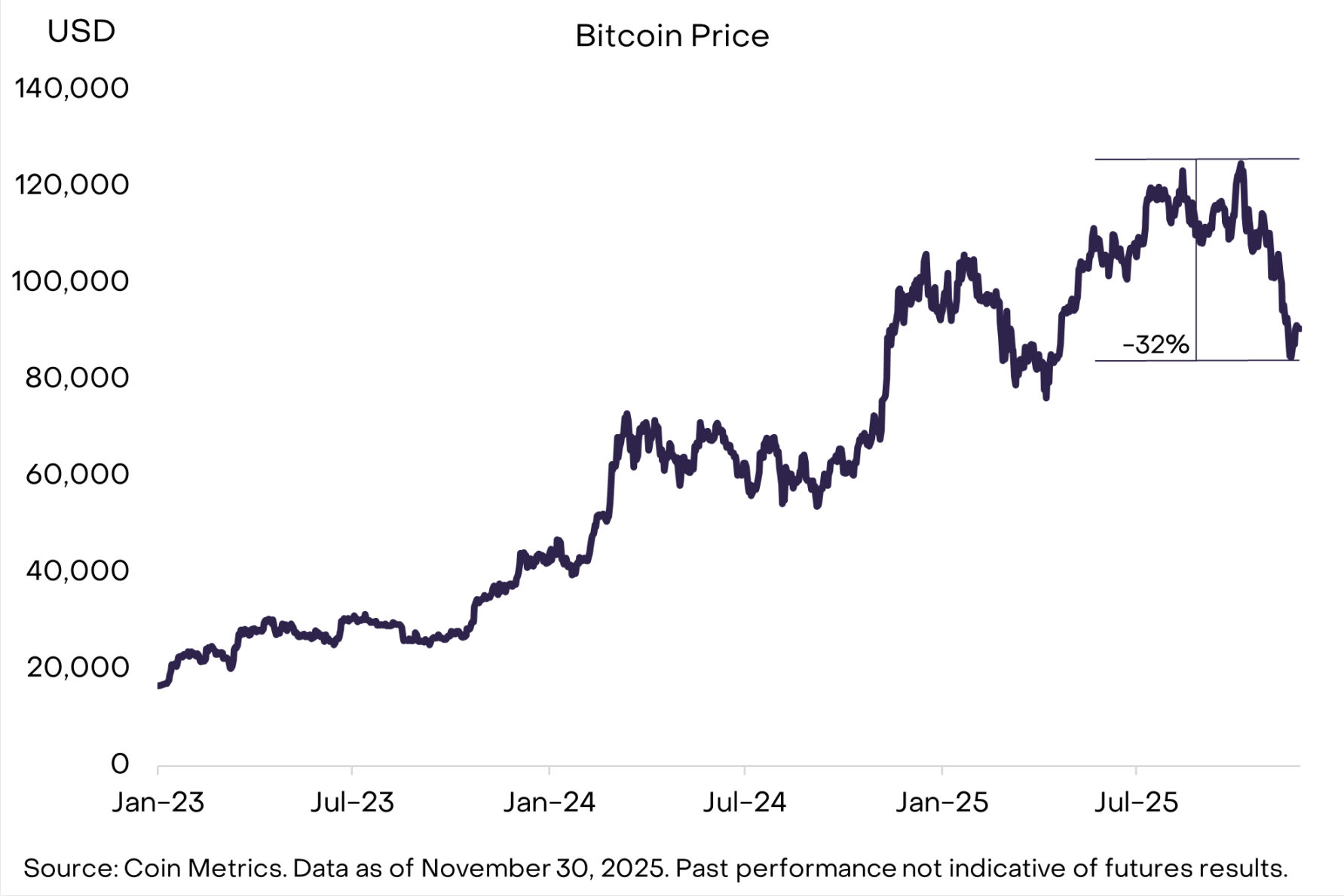

10 月初開始的比特幣回檔在11 月大部分時間持續發酵,最大跌幅達32%(見圖1)。截至目前,此次回撤已接近歷史平均。自2010 年以來,比特幣價格下跌超過10% 的情況已發生約50 次,這些回檔的平均跌幅為30%。自2022 年11 月比特幣觸底以來,已出現9 次10% 以上的下跌。儘管波動劇烈,但在比特幣牛市中並非異常現象。

圖1:本次回檔與歷史平均一致

比特幣回檔可從幅度和持續時間兩個維度衡量,數據顯示主要分為兩類(見圖2):一類是“週期性回調”,表現為深度且持久的價格下跌,持續時間達2-3 年,歷史上約每四年發生一次;另一類是“牛市回調”,平均跌幅為25%,持續2-3 個月,每年通常會發生3-5 次。

圖2:比特幣已經歷四次大型週期性回調

淡化四年周期論

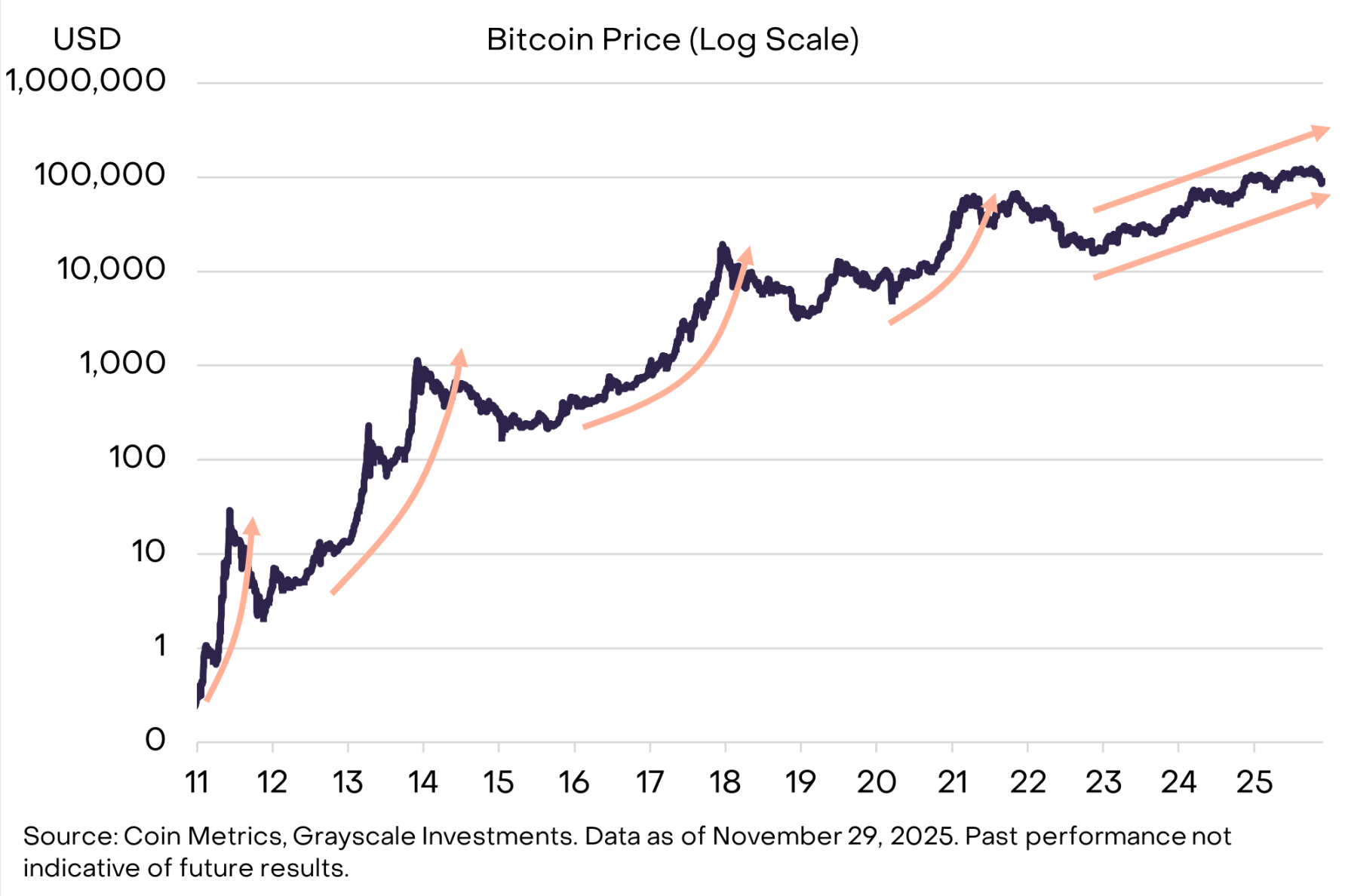

比特幣供給遵循四年減半週期,歷史上價格的大型週期性回檔也約每四年發生一次。因此,許多市場參與者認為比特幣價格也會遵循四年週期—— 在連續三年上漲後,明年價格將迎來下跌。

儘管前景存在不確定性,但我們認為四年周期論將被證明是錯誤的,比特幣價格明年有望創下歷史新高。原因如下:首先,與以往週期不同,本輪牛市中並未出現可能預示超漲的拋物線式價格上漲(見圖3);其次,比特幣的市場結構已發生變化,新增資金主要透過交易所交易產品(ETP)和加密資產財庫(DAT)流入,而非散戶;最後,如下文所述,整體宏觀環境對比特幣市場仍然有利。

圖3:本輪週期未出現拋物線式價格上漲

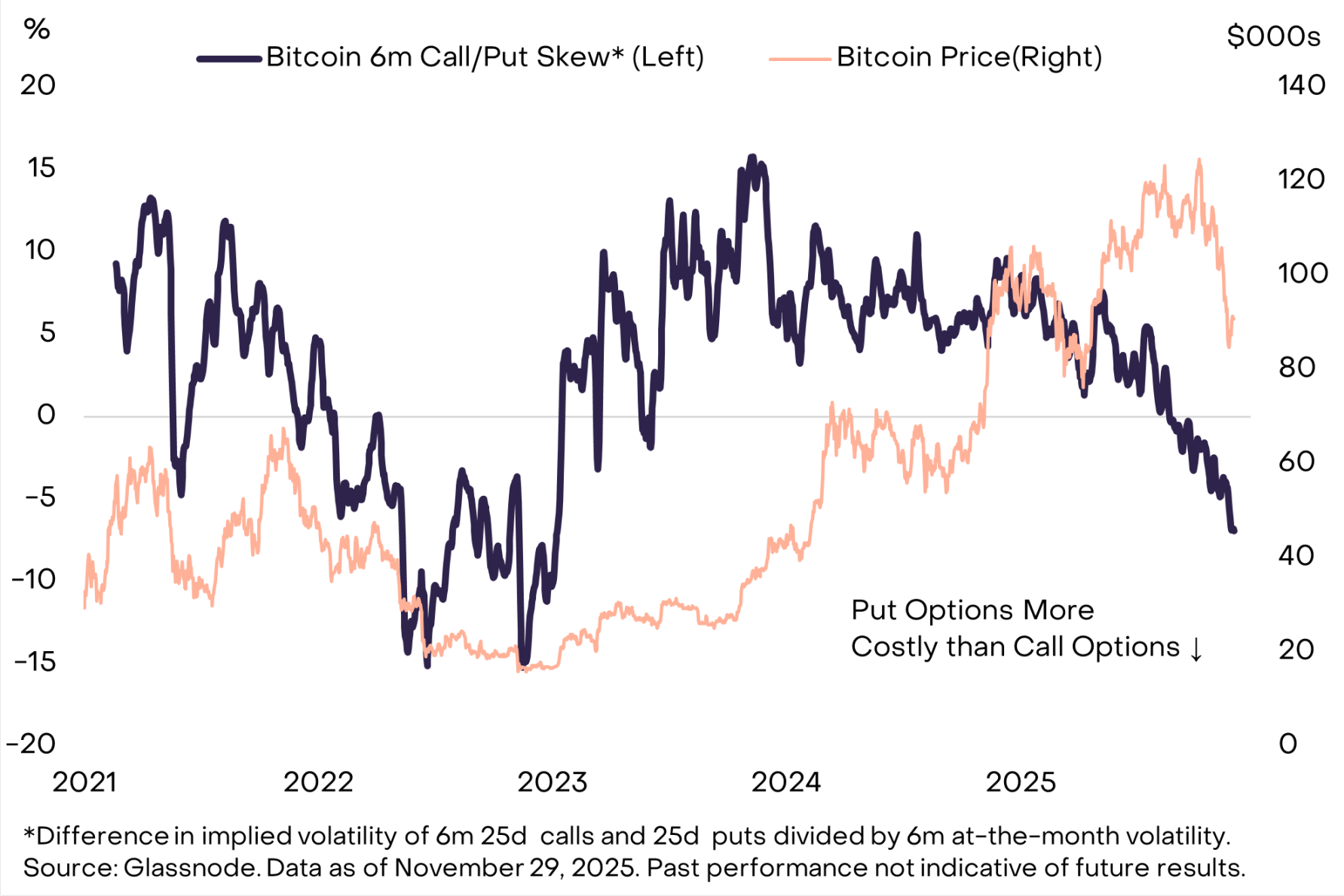

已有部分跡象顯示比特幣及其他加密資產可能已觸底。例如,比特幣看跌期權偏度處於極高水準(註:期權偏度是衡量期權隱含波動率曲線不對稱性的指標,反映市場對標的資產未來價格波動方向的預期差異。),尤其是3 個月和6 個月期限的期權,這表明投資者已廣泛對沖下行風險(見圖4);規模淨資產價值低於其資產價值的資產價值後價值,CNA 資產價值後的資產價值最低的“即其價值”(即其價值後價值 資產價值最低的低於1.0),這表示投機部位較輕(通常是復甦的前兆)。

圖4:較高的看跌期權偏度表示下行風險已被對沖

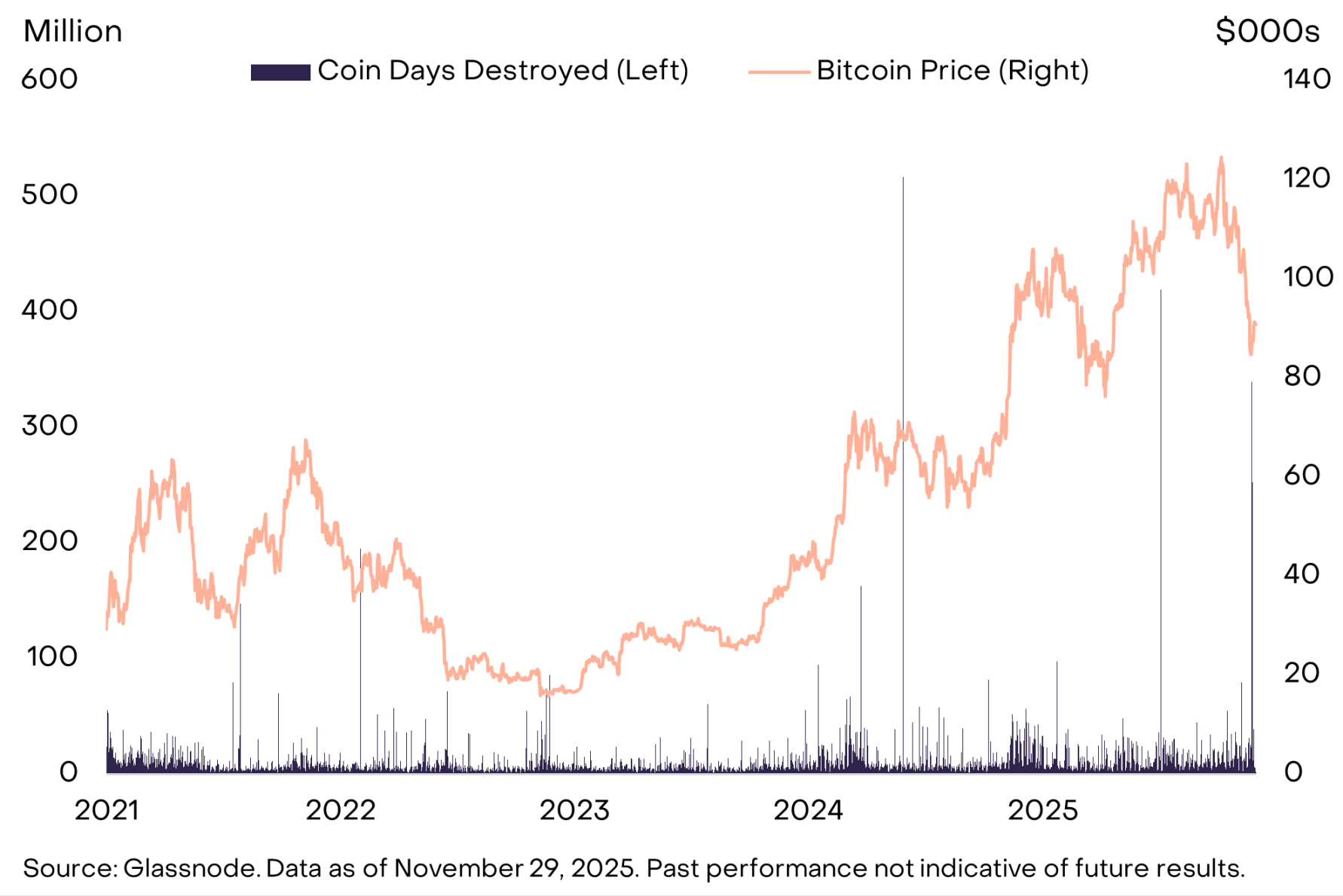

同時,多項資金流向指標顯示需求仍顯疲軟:11 月期貨未平倉合約進一步下降,ETP 資金流向直至月末才由負轉正,且可能出現了更多早期比特幣持有者的拋售行為。關於後者,鏈上數據顯示11 月底「沉睡幣活化量(CDD)」 再次激增(見圖5)(註:CDD 的計算方式為:交易的比特幣數量乘以自上次交易以來的天數)。因此,當大量長期未移動的代幣同時轉移時,CDD 會上升。與7 月的CDD 激增類似,11 月底的這一增長可能表明大型長期持有者在出售比特幣。對於短期前景而言,只有當這些資金流向指標(期貨未平倉合約、ETP 淨流入、早期持有者拋售)出現好轉時,投資者才能更有信心判斷比特幣已觸底。

圖5:更多長期未移動的比特幣在鏈上轉移

隱私類資產獨樹一幟

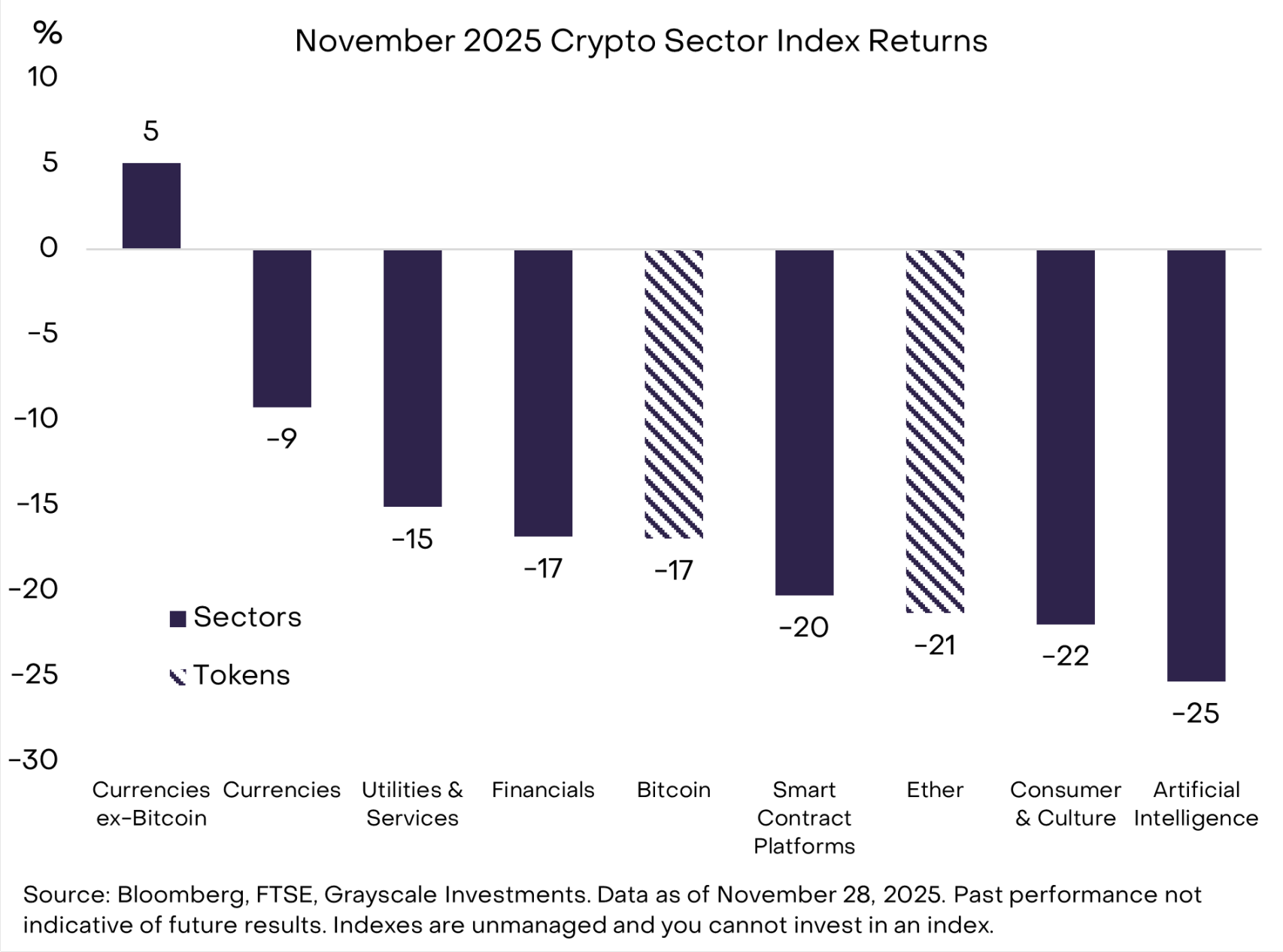

根據我們的加密產業分類指數(Crypto Sectors),11 月比特幣的跌幅在可投資加密資產中處於中等水平。表現最佳的市場部門是「貨幣類加密資產板塊」(見圖6),剔除比特幣後,該板塊當月實現上漲。漲幅主要來自多款隱私類加密貨幣:Zcash(+8%)、門羅幣(Monero,+30%)和Decred(+40%)。以太坊生態系統中也湧現出對隱私技術的廣泛關注:Vitalik Buterin 在Devcon 大會上公佈了隱私框架,專注於隱私保護的以太坊二層網絡Aztec 推出了其Ignition Chain。正如在上一份月度報告中所討論的,我們認為,如果缺乏隱私元素,區塊鏈技術將無法充分發揮其潛力。

圖6:11 月非比特幣貨幣類資產表現突出

表現最差的市場板塊是「人工智慧(AI)加密資產板塊」,當月下跌25%。儘管價格疲軟,但該板塊出現了多項顯著的基本面利好進展。

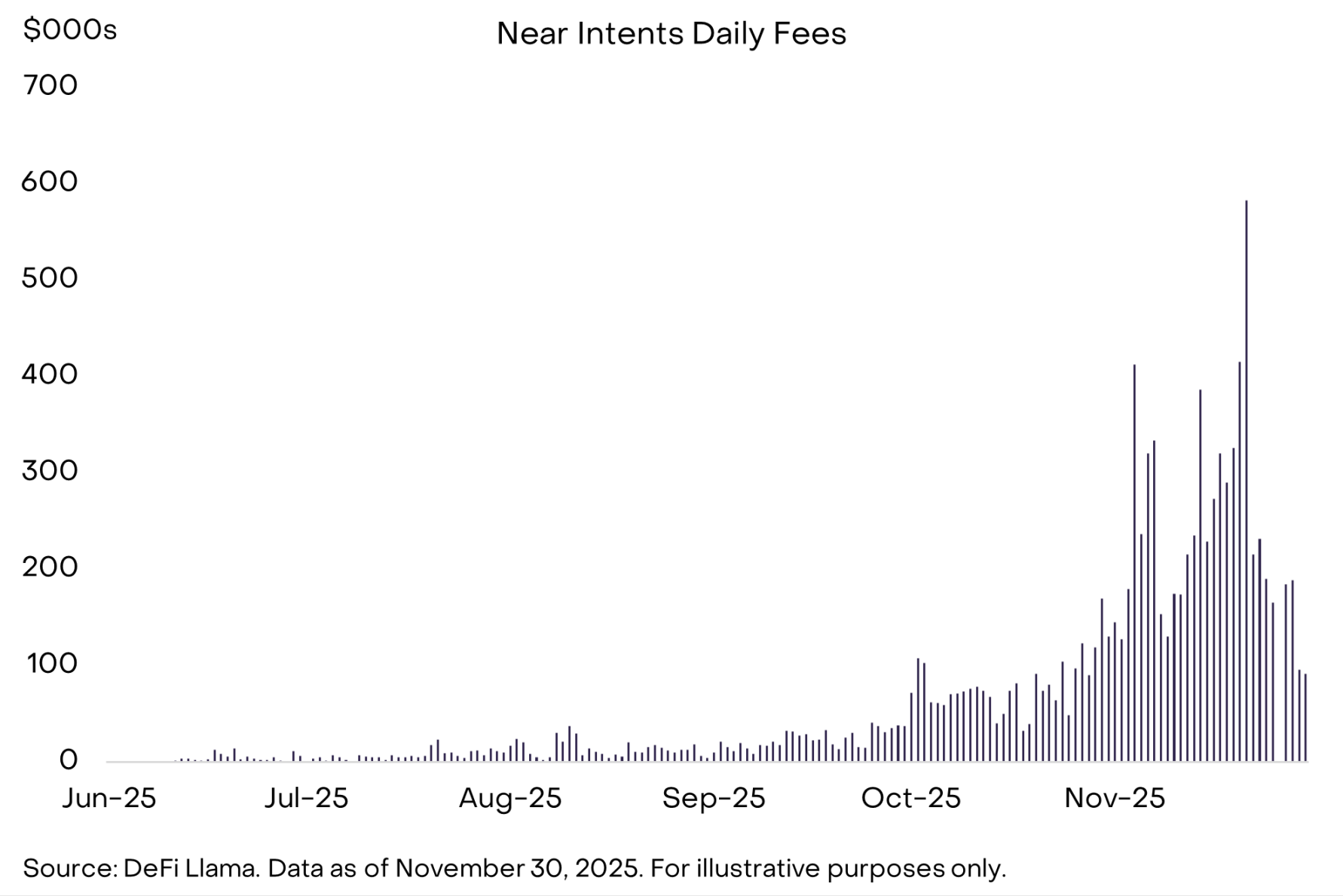

具體而言,作為AI 加密資產板塊中市值第二大的資產,Near 的Near Intents 產品採用率持續上升(見圖7)。 Near Intents 透過將使用者的期望結果與一個「解決方案提供者網路」 相連,由解決方案提供者競爭跨鏈執行最優實現路徑,從而消除了跨鏈複雜性。這項功能已提升了Zcash 的實用性—— 用戶可以私下花費ZEC,而接收方則能在其他鏈上收到以太坊或USDC 等資產。目前尚處於早期階段,但我們認為這種整合可能在推動跨加密生態的隱私保護支付方面發揮重要作用。

圖7:Near 的Intents 產品找到市場契合點

此外,開發者的注意力已轉向x402 協定。這是Coinbase 開發的一種新型開放式支付協議,支援AI 代理直接透過網路驅動穩定幣支付。此支付標準無需建立帳戶、人工核准步驟,且不收取託管支付處理器費用,能夠實現由AI 代理執行的無摩擦、自主式微交易,並以區塊鏈作為結算層。近期,x402 的採用率加速上升,每日交易量從10 月中旬的不到5 萬筆增至11 月底的超過200 萬筆。

最後,由於美國證券交易委員會(SEC)9 月批准的新通用上市標準,加密ETP 市場持續擴張。上月,發行方推出了瑞波幣和狗狗幣的ETP 產品,預計在年末前還將有更多單一代幣加密ETP 上市。根據彭博社數據,目前美國上市的加密相關ETP 已達124 隻,管理資產規模總計1,450 億美元。

降息與兩黨立法

在許多方面,2025 年對加密資產產業而言都是極具里程碑意義的一年。最重要的是,監管清晰度推動了一波機構投資浪潮,這有望成為未來幾年產業持續成長的基礎。然而,估值並未跟上長期基本面的改善步伐:我們的市值加權加密產業分類指數(Crypto Sectors)自年初以來下跌了8%。儘管2025 年加密市場起伏不定,但基本面與估值最終將趨於一致,我們對年末及2026 年的加密市場前景持樂觀態度。

短期內,關鍵變數可能在於聯準會是否會在12 月10 日的會議上降息,以及對明年政策利率的指引。近期媒體報道顯示,國家經濟委員會主任Kevin Hassett 是接替聯準會主席鮑威爾的主要候選人。 Hassett 可能會支持降低政策利率:他在9 月接受CNBC 採訪時表示,聯準會25 個基點的降息是朝著「大幅降息」 方向邁出的「良好第一步」。在其他條件不變的情況下,實質利率下降通常會對美元價值產生負面影響,並利好與美元競爭的資產,包括實體黃金和部分加密貨幣(見圖8)。

圖8:聯準會降息可能會支撐比特幣價格

另一個潛在催化劑可能是兩黨在加密市場結構立法方面的持續努力。參議院農業委員會(負責監管商品期貨交易委員會)於11 月發布了兩黨草案文本。如果加密貨幣能夠維持兩黨共識,不成為中期選舉的黨派議題,那麼市場結構法案明年可能會取得進一步進展,有望推動更多機構投資進入該行業,並最終推高估值。儘管我們對短期市場前景持樂觀態度,但真正豐厚的收益可能來自於長期持有。