經濟真相:AI獨撐成長,加密貨幣成政治資產

- 核心观点:AI是当前经济唯一增长引擎,市场已脱离基本面。

- 关键要素:

- 市场波动由系统性资金流动驱动,而非经济数据。

- AI资本支出支撑GDP,掩盖劳动力市场疲软。

- 贫富差距扩大,加密货币成年轻群体重要资产。

- 市场影响:市场将更受情绪和资金流动主导,政策向AI与能源倾斜。

- 时效性标注:中期影响

原文作者:arndxt

原文編譯:Chopper,Foreisght News

如果你看過先前我關於宏觀動態的文章,或許已能窺見端倪。在這篇文章中,我將為你拆解當前經濟的真實狀態:唯一推動GDP 成長的引擎只有人工智慧(AI);勞動力市場、家庭財務、可負擔能力、資產可及性等所有其他領域,都在走下坡路;而所有人都在等待「週期拐點」,但如今根本不存在所謂的「週期」。

真相就是:

- 市場已不再由基本面驅動

- AI 資本支出是避免技術性衰退的唯一支柱

- 2026 年將迎來一波流動性浪潮,而市場共識甚至還沒有開始對此進行定價

- 貧富差距已成為倒逼政策調整的宏觀阻力

- AI 的瓶頸並非GPU,而是能源

- 加密貨幣正成為年輕族群唯一具有真實上漲潛力的資產類別,這使其具有政治意義

切勿誤判這場轉型風險,從而錯失良機。

市場動態與基本面脫鉤

過去一個月的價格波動,完全沒有新經濟數據支撐,卻因聯準會立場轉變引發劇烈震盪。

僅受個別聯準會官員言論影響,降息機率就從80%→30%→80% 重複切換。這現像印證了當前市場的核心特徵:系統性資金流動的影響力遠超過主動宏觀觀點。

以下是微觀結構層面的證據:

1) 波動率目標型基金在波動率飆升時機械地降低槓桿率,在波動率下降時重新增加槓桿率。

這些基金並不關心「經濟」,因為它們只根據一個變數來調整投資曝險:市場波動程度。

當市場波動加劇時,他們會降低風險→賣出;當波動性下降時,他們會增加風險→他們會買進。這會造成市場疲軟時自動賣出,市場強勢時自動買入,進而放大雙向波動。

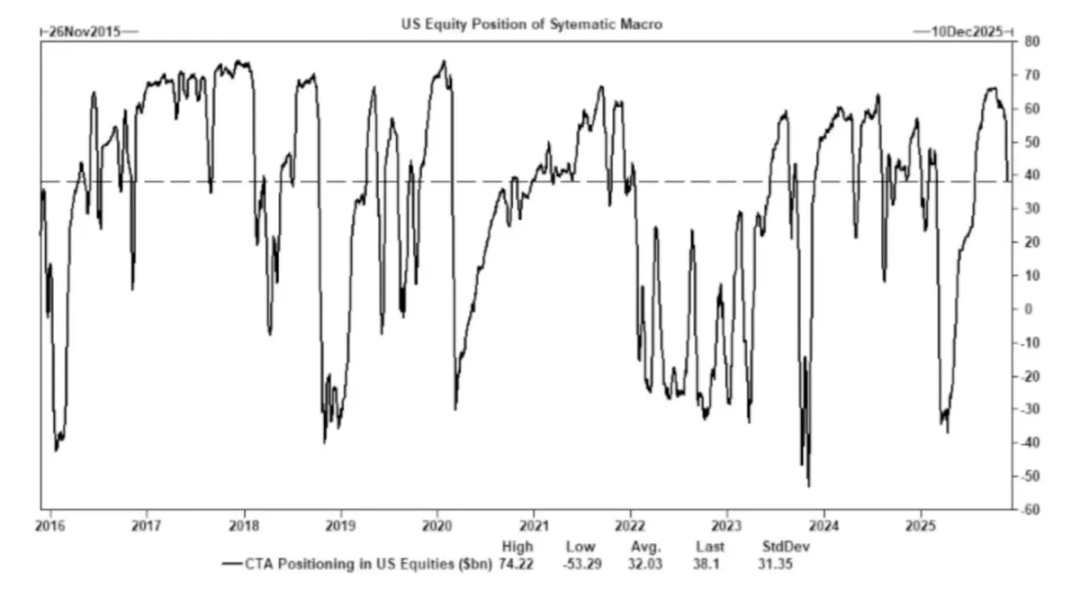

2)商品交易顧問(CTA)會在預設的趨勢水準上切換多空部位,產生強制流。

CTA 遵循嚴格的趨勢規則,毫無主觀「觀點」 可言,純粹是機械執行:價格突破某一水平時買入,價格跌破某一水平時賣出。

當足夠多的CTA 在同一時間觸及相同門檻時,即便基本面毫無變化,也會引發大規模協同買賣,甚至能推動整個指數連續多日波動。

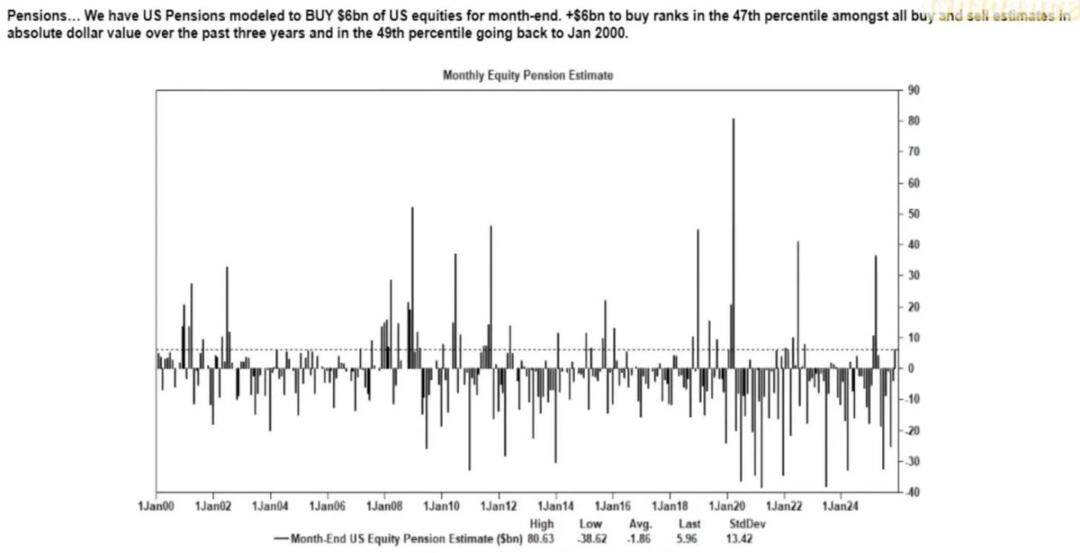

3)股票回購窗口期仍是淨股權需求的最大來源。

企業回購自身股票是股票市場中最大的淨買家,比散戶、避險基金和退休基金的購買規模都大。

在回購窗口開放期間,企業每週都會向市場穩定注入數十億美元資金,這導致:

- 回購季市場存在內在上漲動力

- 回購窗口關閉後市場明顯走弱

- 形成與宏觀資料無關的結構性買盤

這也是為何即便市場情緒低迷,股市仍可能上漲的核心原因。

4) 波動率(VIX)曲線倒掛反映的是短期對沖失衡,而非「恐慌」。

正常情況下,長期波動率(3 個月VIX)高於短期波動率(1 個月VIX)。當這段關係反轉時,人們往往認為「恐慌情緒升溫」,但如今這一現象更由以下因素驅動:

- 短期對沖需求

- 選擇權做市商調整部位

- 週度選擇權資金流入

- 系統性策略在月末對沖操作

這意味著:VIX 飆升≠恐慌,而是對沖資金流動的結果。

這一區別至關重要,波動率如今由交易行為驅動,而非敘事邏輯。

當前市場環境對情緒和資金流動更為敏感:經濟數據已淪為資產價格的滯後指標,而聯準會的溝通成為波動性的主要觸發因素。流動性、部位結構和政策基調,正取代基本面主導價格發現過程。

AI 是避免全面衰退的關鍵

AI 已成為宏觀經濟的穩定器:它有效取代了週期性招募需求,支撐企業獲利能力,即便勞動力基本面疲軟,仍維持GDP 成長。

這意味著美國經濟對AI 資本支出的依賴,遠超過政策制定者公開承認的程度。

- 人工智慧正在抑制勞動市場中技能最低、最容易被取代的三分之一人口的勞動需求。這裡通常是周期性經濟衰退最先顯現的地方。

- 生產力的提高掩蓋了原本看似普遍存在的勞動市場惡化的狀況。產量穩定,因為機器吸收了以前由入門級勞動力完成的工作。

- 員工人數減少,企業利潤率提高,而家庭則承擔了社會經濟負擔。這使得收入從勞動轉向資本——這是典型的衰退動態。

- 人工智慧相關的資本形成人為地維持了GDP 的韌性。如果沒有人工智慧領域的資本支出,GDP 整體數據將會明顯疲軟。

監管機構和政策制定者必然會透過產業政策、信貸擴張或策略性激勵措施來支持人工智慧資本支出,因為另一種選擇是經濟衰退。

貧富差距已成為宏觀約束

Mike Green 提出的「貧窮線≈13 萬- 15 萬美元」 引發強烈反彈,這一現象恰恰說明該問題的共鳴之深。

核心真相如下:

- 育兒成本超過房租/ 房貸

- 住房在結構上已無法負擔

- 嬰兒潮世代主導資產所有權

- 年輕族群僅持有收入,無資本積累

- 資產通膨逐年擴大貧富差距

貧富差距將迫使財政政策、監管立場和資產市場幹預做出調整。而加密貨幣作為年輕族群參與資本成長的工具,其政治意義將日益凸顯,政策制定者也將隨之調整態度。

AI 規模化的瓶頸是能源,而非算力

能源將成為新的敘事核心:AI 經濟的規模化發展,離不開能源基礎設施的同步擴張。

關於GPU 的討論,忽略了更關鍵的瓶頸:電力供應、電網容量、核電與天然氣產能建設、冷卻基礎設施、銅及關鍵礦產、以及資料中心選址限制。

能源正成為AI 發展的限制性因素。未來十年,能源領域(尤其是核能、天然氣和電網現代化)將成為槓桿率最高的投資和政策方向之一。

雙軌經濟浮現,差距持續擴大

美國經濟正分裂為兩大板塊:資本驅動的AI 部門與勞動力依賴的傳統部門,兩者幾乎沒有重疊,且激勵結構日益分化。

AI 經濟持續擴張:

- 高生產力

- 高利潤率

- 輕勞動力依賴

- 受戰略保護

- 吸引資本流入

實體經濟持續萎縮:

- 勞動力吸收能力弱

- 消費者壓力大

- 流動性下降

- 資產集中化

- 通膨壓力

未來十年最有價值的公司,將是那些能夠調和或利用這種結構性分歧的企業。

未來展望

- AI 將獲得政策兜底,因為替代方案是衰退

- 財政部主導的流動性將取代量化寬鬆(QE),成為主要政策管道

- 加密貨幣將成為與世代公平綁定的政治資產類別

- AI 的真實瓶頸是能源,而非算力

- 未來12-18 個月,市場仍將由情緒和資金流動驅動

- 貧富差距將日益主導政策決策