預測市場是下一個位元組跳動嗎?佈局方式?千億市值模型拆解

- 核心观点:预测市场估值高源于其多层级发展潜力。

- 关键要素:

- 事件衍生品交易所支撑基础估值。

- 参数化保险与决策数据层拓展收入。

- AI训练与社交媒体带来想象空间。

- 市场影响:推动预测市场赛道关注与资本流入。

- 时效性标注:中期影响

原文作者:Star@Day1Gobal Podcast(X:starzq)

目前Polymarket 和Kalshi 分別是150 億和120 億的估值,Kalshi 年營收預計6,000 萬美金,達到200 倍PS

為啥VC 會給這麼高的倍數?本文試圖給一些答案

我從1 年多前就開始關注預測市場,也很好奇這個問題,做了一些研究,試圖回答這個問題,以及這兩家現在在什麼階段,還有多大的發展空間,以及跟字節跳動做一個對比:

一開始VC 看不上「新聞App」的價值,基本上都Pass 了「字節跳動」;最後「字節跳動」變成了「推薦引擎」的故事,用「推薦」這把利器幾乎把互聯網所有業務都重新做了一遍,達到了5000 億美金市值

Polymarket 和Kalshi 有可能用「預測」這個能力,把其他產業再做一次嗎?可以有哪些參與和佈置的方式?

另外建議先看這篇文章https://x.com/starzq/status/1993486485170143499?s=20

【目錄】

- 五種最終形態,對應的估值

- Polymarket / Kalshi 在A/B/C/D/E 裡各處在哪一檔?

- Polymarket vs 位元組跳動:融資與估價對比,它現在大致相當於位元組的哪個階段?

- 彩蛋:佈局方式

聲明:本文所有討論都不是投資建議,只是一個估值思路的紀錄。 另外本文由我和ChatGPT 一起完成。

1. 五種最終形態,對應的估值

在我看來,預測市場的終局形態,大致可以分成五個層級:

- A:事件衍生性商品交易所(Event Derivatives Exchange)

- B:參數化保險基礎設施(Parametric Insurance Infra)

- C:決策& 治理「真相層」(Truth / Probability Layer)

- D:AI 機率資料& 世界預測OS(World Prediction OS for AI & Agents)

- E:預測原生社群媒體(Prediction-native Social Media)

越往上,敘事越抽象,估值的想像空間也越大。

下面我們逐層拆。

1.1 形態A:事件衍生性商品交易所

關鍵字:YES/NO 合約、Fed、CPI、選舉估值想像:幾十億到一、兩百億美金

這層的故事最容易理解:

- 把「是否升息」「CPI 超不過3% 嗎」「誰會贏大選」這類問題,變成可交易的標準化合約;

- 每個事件對應一對YES / NO 份額,結算時要麼拿1 美金,要麼歸零;

- 價格= 機率,0.32 ≈ 32%。

站在這一層,預測市場就是一個「新資產類別的CME / Binance 分支」:

- 使用者/ 避險基金/做市商:用事件合約來避險宏觀風險(Fed、通膨、失業率),或純投機;

- 交易所:靠手續費、清算費、撮合費賺錢。

一個非常粗暴的估價邏輯:

- 假設做到年成交量1000–3000 億美金;

- 手續費率(含隱性收入) 0.1–0.2%;

- 年收入= 1–6 億美金;

- 以「高增速交易所/ 金融基礎設施」給10–15x PS比較容易被市場接受;

→ 對應估值上限= 10–90 億美金。

如果你再樂觀一點,認為它能做到:

- 5,000 億以上年成交量

- 年收入5–10 億美金;

那麼單純A 這一層,可以支撐一個50–200 億美金的天花板,已經和主流加密交易所以及部分中型CBOE / CME 業務線處在一個數量級。

1.2 形態B:參數化保險基礎設施

關鍵字:風災/ 洪水/ 農業/ 業務中斷估價想像:在A 基礎上再疊加一個「50–200 億美金」的層

B 層把「投機/ 對沖」再往前推半步,開始直接對標傳統保險業。

參數化保險(Parametric Insurance)的邏輯是:

- 你不是對「損失金額」投保,而是對一個「可觀測的trigger」投保:颱風風速> 80 mph( 之前分享到的這個case 很生動) 降雨量> 某閾值某指數跌幅> X%

- 一旦條件觸發,就自動賠付;否則一分錢沒有。

而預測市場的YES / NO 合約,本質上就是一個「參數化trigger」,只是換了一個表達方式。如果一個平台在B 樓跑通了:

- 對上游:連結保險公司/ 再保險公司/ 企業風險管理部門;

- 對下游:以事件合約抽象化各種自然災害/ 氣候/ 業務中斷風險;

- 自己收的,不是全額保費,而是基礎設施/ 清算/ 資料使用費;

那它就會變成:

「全球參數化風險的路由層+ 再保撮合平台」,而不再只是一個「賭盤」。

估值上怎麼想?

- 全球P&C / Cat / 專項險保費是兆美金等級;

- 其中一小部分(例如1–3%)可以被參數化抽象化;

- 再其中的一部分,透過Polymarket / Kalshi 之類的平台來定價和撮合。

這一層為平台帶來的,是額外的幾個億美金等級收入的潛力:

- 保守:每年多1–3 億美金infra fee;

- 激進:做到5–10 億美金。

疊加A 層事件交易所的部分, A+B 合體的天花板就有機會來到100–300 億美金。

1.3 形態C:決策& 治理「真相層」

關鍵字:真相價格、政策沙盤、企業預測市場估值想像:再疊一層「Bloomberg / MSCI 式」溢價,300–800 億美金區間

如果預測市場的價格,長期證明比:

- 民調

- 媒體

- 專家訪談

更接近真實機率,那麼它很容易變成各種決策流程裡的「機率儀錶板」:

- 政府:在推出某項政策前,先看看相關事件的隱含機率怎麼改變;

- 企業:內部做預算,開員工預測盤,收集組織內部的「集體智慧」;

- 投資機構:把事件價格直接整合進策略(例如超額升息/不升息的機率)。

到了C 層,平台賣的東西不再只是「合約」,而是:

- 機率資料API;

- 決策& 治理工具;

- 各類「事件指數」「風險因子」及配套的指數授權。

這有點像: Bloomberg + MSCI + 一點點Palantir。

如果A+B 已經能貢獻每年5–10 億美金收入,那麼C 層完全有可能再:

- 貢獻幾億到十數億美金的數據/ 工具/ 指數授權收入;

- 形成一個綜合 10–20 億美金/ 年收入 的「事件& 機率基礎設施」。

用「高黏性資料基礎設施+ 金融基建」的邏輯給15–25x PS,估值就會自然滑入300–500+ 億美金的區間。

這應該也是紐交所背後的母公司$ICE 將對Polymarket 進行20 億美元的策略投資的核心原因

1.4 形態D:AI 機率資料& 世界預測OS

關鍵字:世界模型訓練、帶回饋資料集估值想像:往「千億美金」那一檔去推的關鍵層

D 層是最抽象,但也是這兩年最容易被認真討論的一層:

預測市場= 一套「帶金錢損益、帶時間戳、帶結果回饋」的世界機率資料集。

對AI 來說,這和普通文本有本質差異:

- 文本:只能學「人類怎麼說」「情緒如何」;

- 預測市場:能學「人在不同資訊集下,如何給予事件機率」; 每個樣本都有「事後真相」可以對比; 天然適合做世界模型校準和強化學習。

如果某一個平台,真的在D 層做成了:

- 以AI 模型開放的預測任務API;

- 專門為agent 提供「不斷下注/ 被打臉/ 被獎勵」的環境;

- 對人類和AI 的預測能力,用統一的指標做評估和排序;

那它在AI 生態裡扮演的角色,會接近:

「機率版的資料OpenAI + Kaggle +金融沙盤」。

這時,A/B/C 帶來的是「穩態現金流」,而D 帶來的是:

- 「高估值、高溢價」那一層故事——

- 也是把整個故事從幾百億拉向千億的關鍵。

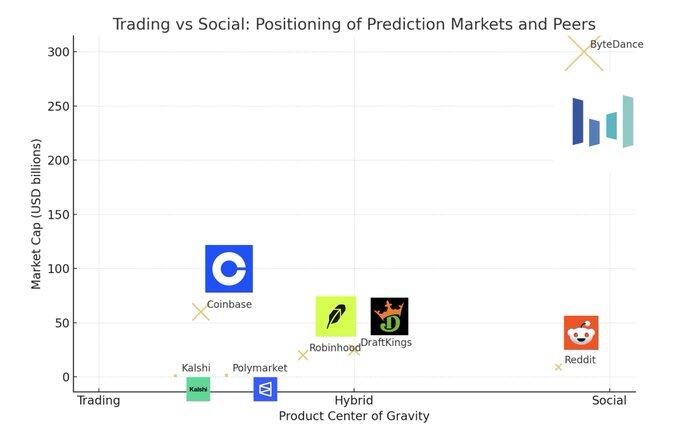

1.5 形態E:預測原生社群媒體

關鍵字:觀點+ 部位+ 時間軸估值想像:給整個故事加上一層「位元組式Attention 溢價」

最後一層,是想像力最大的一件事:新型態社群媒體。

傳統社群媒體圍繞的是:

- 人:你關注誰;

- 內容:你刷什麼;

- 互動:按讚/ 留言/ 轉發。

在預測原生的社群媒體型態裡,多了一條向度:

「你對這件事下注了多少籌碼?」

同一張「話題卡」可以同時承載:

- 事件:例如「川普能不能贏」「NVDA 明年還能不能翻倍」;

- 價格:Polymarket / Kalshi 目前隱含機率;

- 觀點:長文分析、短評、梗圖;

- 部位:誰站在哪一邊,過去預測戰績如何。

使用者的行為路徑也會從:

看到話題→ 讚/ 吃瓜

變成:

看到話題→ 看賠率→ 看KOL 倉位→ 順手下一個小單。

這裡面最大的變量,也是最讓我興奮的點是,整個內容分發系統將會重構,從過去的「流量模式」,轉換到「交易模式」:

- 在流量模式下,獎勵「流行」而不是「真相」,往往會編小故事的人滿天飛,而有真知灼見的人拿不到流量;

- 交易模式下,由於「押注真相」可以帶來預測成功的獎勵,會同時吸引資金和流量,建構了新的飛輪:流量不一定能帶來交易,但好的交易一定會帶來流量。

有交易的內容會成為新的內容增量,甚至有機會建構出原生的新型社群媒體。

同時,預測平台的「變現手段」從A–D 的:

- 交易費

- 保險費

- 數據服務費

擴展到:

- 廣告/ 品牌預算;

- 內容訂閱/ 打賞;

- 針對高淨值人士的工具/ 報告/ 服務;

- 各種「圍繞預測話題的商業化入口」(贊助市場、聯名活動、線下會議等)。

如果:

- A+B+C+D 把平台收入推到10–20 億美金/ 年;

- E 再貢獻數億到十數億美金的廣告/ 訂閱/ 服務;

那整個故事在收入端就有機會摸到 二三十億美金/ 年。

在「金融+ 數據+ 社交+ AI」四重疊加的脈絡下, 500–1000 億美金估值就不再是完全拍腦袋的數字,而是一種可以嚴肅討論的「樂觀scenario」。

也正因為如此:

當A–E 至少有三層成型、另外兩層有明確路徑時,「千億市值」是可以達成的事情。

2. Polymarket / Kalshi 在A/B/C/D/E 裡各處在哪一檔?

有了這五層樓,我們就能更冷靜地定位:

Polymarket / Kalshi 現在各自在A–E 上走到了哪一步?

2.1 Kalshi:A 做得最正,C/E 是剛起勢的影子,B/D 幾乎是空白

A:事件衍生性商品交易所(✓✓✓)

- 完整的CFTC 牌照,定位就是一間「受監管的事件期貨交易所」 ;

- 合約設計高度金融化:CPI、非農業、失業率、失業金申領等宏觀資料;大選、國會控制權等政治事件; 現在還加上了體育、娛樂等題材。

- 和多家券商(Robinhood、Webull 等)打通入口,把事件合約裝進傳統交易介面。

這條線可以說已經跑出了一個明確雛形:小號CME + CBOE 的混合體。

B:參數化保險(× / 未見成型)

- 暫時沒看到Kalshi 把事件合約直接和「保險/ 再保險」結構綁定;

- 更像是把「保險公司原本用衍生性商品做的對沖」搬到了自己的盤上,但沒真正重做保險產品本身。

C:決策& 資料層(✓ / 萌芽期)

- 宏觀交易者和媒體已經在用Kalshi 價格當「民調增強版」;

- 但離「政府和企業把它寫進決策流程」「形成標準化API 和指數」還比較遠。

D:AI 世界OS(× / 完全是故事)

- 至少現在看不到公開產品線專門為AI 模型做世界預測資料/ 訓練環境;

- 目前這一層完全是story,更停留在投研圈的想像中。

E:預測原生社群媒體(✓- / 產品上有苗頭,估價裡未必被充分定價)

- Kalshi 自己的前端UI,在「話題卡+ 機率+ 新聞」整合上比傳統券商好很多;

- 但它還沒有像X、TikTok 那樣建造一個完整的內容與社交生態,更偏工具,不偏媒體。

結論:Kalshi = A 做得最紮實,C/E 有一點雛形,B/D 基本上是白紙。現在它被給予120 億這一檔估值,本質上是一個「新資產類別的CME 雛形+ 部分資料故事」的價格。

2.2 Polymarket:A 很猛,C/E 被寄予厚望,B/D 還在story 區

A:事件衍生性商品交易所(✓✓✓)

- 採用鏈上結算+ 鏈下CLOB 訂單簿的混合架構,深度和交易體驗已經很接近成熟加密交易所;

- 在政治、運動、宏觀這幾個板塊,Polymarket 的體感活躍度是整個預測市場賽道中最強的一批;

- 2024 大選週期,單一賽道就已經打出數十億美金的累積成交,在crypto 圈算是頭部應用。

B:參數化保險(× / 尚未跑通)

- 目前公開可見的市場,仍以政治/ 體育/ 宏觀為主;

- 沒有看到系統性的天氣險、氣候險、供應鏈中斷險被抽象化成「保險/ 再保」業務;

- 這部分更多還是停留在「以後可以做」的PPT 頁。

C:決策& 資料層(✓✓ / 路徑最清晰的一塊選擇權)

這裡Polymarket 在過去12 個月做了兩件非常關鍵的事:

- 和X(Twitter)合作,成為官方預測資料來源之一;

- 和紐交所母公司ICE 達成策略性投資+ 資料分送協議: ICE 投最多20 億美金,給予約80 億投前估值; 同時約定由ICE 向全球機構客戶發放Polymarket 的事件資料。

這兩步,本質上是在抓:

- Web2 流量入口(X);

- TradFi 付費資料入口(ICE)。

如果合作能持續推進,Polymarket 在C 層的故事就會變成:

「為個人和機構提供全球事件機率數據和指標的基礎設施。」

D:AI 世界OS(× / 概念存在,產品還沒上桌)

- 官方和媒體都有在講「預測市場對AI 訓練世界模型的價值」;

- 但還沒看到類似「面向LLM / Agent 的預測API / Benchmark 平台」。

這塊更多是「和AI 一起出現在pitch 裡的那一頁」 ,離真正的商業化還有距離。

E:預測原生社群媒體(✓ / 可能是Polymarket 相比Kalshi 的一張獨特牌)

- 產品形態上,Polymarket 更接近一個「預測版Reddit + TradingView」 :每個市場下方有長評論區、圖標、價格走勢; 社區氛圍更Crypto Native,meme、分析、下注混在一起;

- 和X 的合作,如果未來真的往深度整合走(例如直接把賠率嵌進Tweet 卡),那就是在E 層打出一條和Kalshi 完全不同的路徑—— “圍繞預測構建社交時間線”。

結論:Polymarket = A 目前已經跑出來,C/E 有很具體的抓手,B/D 還是高度抽象的選擇權。在150 億估值這個檔位,本質是:市場已經默認它是「這一輪Crypto 預測市場裡最有機會佔據A+C+E 的那一家」。

3. Polymarket vs 位元組跳動:融資與估價對比,它現在大致相當於位元組的哪個階段?

另外一件有趣的事情,我前幾天分享了一個目前我看到對【預測市場】理解最深的訪談,嘉賓是Jeff Yass,SIG 的創始人,美國最大的期權做市商,目前也是Kalshi 的主要做市商

SIG 對亞洲用戶更熟悉的是,2012 年對位元組跳動500 萬美金的投資,目前收益達十數億美金,堪稱大滿貫。

熟悉字節跳動的朋友應該知道,一開始VC 們看不上「新聞App」的價值,基本上都Pass 了;最後一個字節跳動變成了「推薦引擎」的故事,用「推薦」這把利器幾乎把互聯網所有業務都重新做了一遍,達到了5000 億美金市值。

(推上也有不少位元組的早期員工,應該10 年前也沒有想到自己曾經的選擇權可以值那麼多錢哈哈)

Polymarket 和Kalshi 有沒有可能用「預測」這個能力,從社群媒體開始,把其他產業再做一次?

我覺得比較有趣的一個角度是,如果Polymarket 未來真的有機會做成「預測版位元組跳動」,那它現在大致相當於位元組的哪個階段?

3.1 位元組跳動:從5 億到5000 億的曲線

根據公開資料,位元組跳動的估值大致上是這樣一個過程:

- 2014 年C 輪:融資1 億美金; 估值約5 億美金,彼時今日頭條剛證明內容推薦模型有效;

- 2016 年D 輪:融資10 億美金; 估值約110 億美金;

- 2017 年E 輪: General Atlantic 領投20 億美金;估值約222 億美金;

- 2018 年SoftBank 3 億美金E+ 輪:估值直接拉到750 億美金,成為當時全球最貴獨角獸之一;

- 2020 年左右:新一輪融資+ 股權回購,估值約1,800 億美金;

- 2024–2025 年:員工回購與場外交易中,估值主流區間約在3000-5000 億美金。

可以簡單地總結為:

- 5 億:今日頭條剛起步;

- 110–220 億:資訊流廣告模式驗證完畢,抖音開始爆發;

- 75-1800 億: TikTok + 抖音雙引擎,開始定義新一代「Attention OS」;

- 3000-5000 億:全球超級平台+ 多業務矩陣。

3.2 Polymarket:從幾千萬到「百億」的加速

再看Polymarket:

- 2020–2022 年:幾輪種子+ A 輪,融資數百萬到幾千萬美金,估值在幾千萬到一億級別;

- 2024 年:有報告提到一輪估值超過10 億美金的融資(「獨角獸」起點);

- 2025 年6 月: Founders Fund 等人進入,市場傳出估值在10–12 億美金區間;

- 2025 年10 月ICE 入股:最多20 億美金投資,依協議條款給予約80 億美金投前估值,部分媒體按投後寫到90 億。

- 部分二級交易與傳聞:已經有不少source, 稱Polymaket 在以「150 億估值」洽談下一輪融資

單看數字的話:Polymarket 目前 80–150 億 的估值區間,和位元組在 2016–2017 年那一段(110–220 億) 是在同一個數量級。

3.3 但從「業務成熟度」看,Polymarket 還遠遠沒到位元組2016–2017

關鍵區別在這裡:

- 位元組2016–2017 年:今日頭條已經是中國資訊流廣告的頭部,廣告業務現金流非常厚實;抖音剛起飛,短視頻這條S 曲線剛拉開; 估值裡既有「穩態現金流」,也有「抖音選擇權」。

- Polymarket 2025 年:產品:證明了事件預測有強需求,大選週期爆量,X/ICE 合作打開了兩個重要入口;收入:仍然主要處在「補貼流動性、做市獎勵+ 初期收費實驗”階段,很多GMV 還沒有變成穩定的、高質量收入; 監管:剛剛通過DOJ/CFTC 的審查,很多 GMV 還沒有變成穩定的、高質量收入;

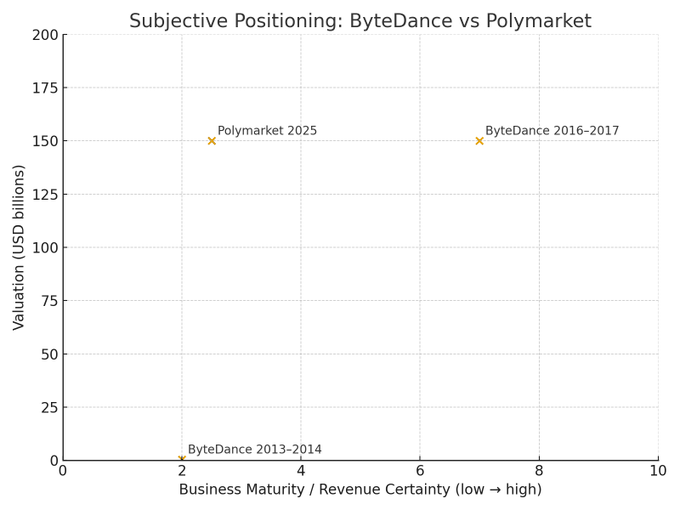

如果用一個二維座標來畫(純主觀):

- X 軸=業務成熟度/ 收入確定性;

- Y 軸=估值規模;

大致會放成這樣:

- 位元組2013–2014:業務剛跑出來,估值5 億;

- 位元組2016–2017:業務與現金流量高度確定,估值110–220 億;

- Polymarket 2025:業務確定性≈ 位元組2013–2014,但估值已經跳到2016–2017 這一檔。

市場已經在用「A 層幾乎預設成功+ C/E 層有明確路徑」的視角來定價Polymarket。同時,提前為B(保險)和D(AI)付了一部分「選擇權費」。

4. 彩蛋:佈局方式

TL:DR 4 類別佈局方式

- 互動市面上的預測市場,特別是未TGE 的,如@Polymarket , @opinionlabsxyz , @42space ( @Kalshi只對美國用戶開放)

- Yap:Polymarket 也會獎勵內容創作者,請速度去官網綁定你的X 帳號

- 一級投資:估計很多人都不知道,Pre-IPO 平台Jarsy上了Polymarket 和Kalshi 的Pre-IPO 股權,分別是178 億美金和138 億美金估值,不算便宜,特別看好的朋友可以去研究。文末附上我們先前對Jarsy Founder 的訪談。另外還可以考慮版面xAI, 如果預測市場可以變成新型社群媒體,我覺得巨頭裡面最有可能受益的是X、Robinhood, Coinbase, Reddit 和Meta(Facebook), 相當於都找到了新的商業增量。 X 現在已經屬於xAI, 也是馬斯克非常重視的公司,目前估價171B,可以在@PreStocks上買到。 Jarsy 上也有xAI, 但因為平台機制不一樣,估價比較貴一些。

- 二級投資:依照上面的邏輯,預測市場可以變成新型社群媒體,未來極有可能會成為Robinhood, Coinbase, Reddit 和Meta 的一個重要增量,特別是對於Robinhood 和Coinbase, 目前都是千億市值。 Robinhood 和Coinbase 都已經和Kalshi 合作上了,Reddit 和Meta 因為業務更多樣化,我覺得可以到有跡象切入預測市場的時候再做決策。

最後用1confirmation 的Founder 的一則推來收尾,在幣圈充滿負EV 的當下,他認為預測市場會在10 年內帶來正EV. https://x.com/NTmoney/status/1993473872914751758?s=20

一邊是交易,一邊是社交,越來越多的玩家進入其中,繼續對這個賽道保持關注。

再聲明一次:本文所有討論都只提供信息,不是投資建議,DYOR